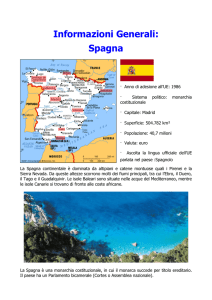

La Spagna verso il baratro

L'Europa sta proseguendo nel suo continuo e doloroso aggiustamento, come conseguenza di aver cercato

di adottare una moneta unica. Poiché la Spagna sarà nelle prime pagine dei giornali per un lungo periodo di

tempo, è utile dare un'occhiata ad alcuni problemi che sta affrontando, provando a contestualizzare. Quel

che ho sentito in incontri privati, mentre ero in Europa questa settimana, è particolarmente preoccupante.

La Spagna è in recessione: le stime più prudenti prevedono una caduta del 1,7% nel 2012, purché le cose

vadano per il verso giusto. La disoccupazione è al 23%, superiore a quella della Grecia, almeno rispetto agli

ultimi dati che ho potuto trovare. Ma più della metà dei giovani spagnoli (oltre il 51%) è senza lavoro. Il

numero totale dei disoccupati è salito al di sopra dei cinque milioni, con under -25 quasi triplicati, da un

18% di soli quattro anni fa. "'Questa è la generazione spagnola più istruita ma con meno speranze” ha

scritto Ignacio Escolar, autore del blog politico più popolare del paese ed ex direttore del giornale Publico.

“Ed è una sconfitta nazionale, il fatto che debbano recarsi all'estero per trovare lavoro”. “I giovani spagnoli

vivono ora in casa con la famiglia molto più di prima, allungando l'età media di indipendenza dai genitori

oltre i trenta anni". (The Telegraph) I sindacati hanno proclamato in queste ore uno sciopero generale,

dopo che il governo spagnolo, recentemente eletto, ha comunicato le nuove misure di austerità. Prima le

proteste erano per lo più pacifiche, ora le immagini che vediamo sono di giovani in parziale rivolta. Il tutto è

stranamente simile all'inizio dei disordini in Grecia di pochi anni fa – ad eccezione che la disoccupazione è

più alta, rispetto a quando iniziò la crisi greca. E mentre i leader spagnoli protestano dicendo che la Spagna

non è la Grecia, ci sono invece molte somiglianze. Per inciso, ricordiamo che la Spagna degli Asburgo fece

default totalmente o in parte sul suo debito 14 volte tra il 1557 e il 1696 e venne colpita dall'inflazione, a

causa di un eccesso di offerta di argento dal Nuovo Mondo. Il Portogallo ha fatto default cinque volte dal

1800, cinque volte la Grecia, la Spagna non meno di sette volte. Ci sono stati più di 250 default del debito

sovrano dal 1800 ad oggi.

Disoccupazione ciclica e disoccupazione strutturale .

Un paese (o una famiglia) può affrontare due diverse tipi di crisi. Una crisi congiunturale, tipicamente

temporanea, dovuta ad un ciclo economico di recessione. Quando il problema che ha causato la recessione

viene risolto, l'economia si riprende e l'occupazione torna alla normalità. I problemi strutturali sono più

difficili da affrontare. Una disoccupazione strutturale è una disoccupazione più stabile nel tempo, ed è

causata da forze diverse da quelle del normale ciclo economico. Può essere il risultato di un cambiamento

di fondo dell'economia che rende più difficile, per alcuni segmenti della popolazione, trovare un lavoro. Si

verifica, in genere, quando vi è una discrepanza tra i posti di lavoro disponibili ed il livello di qualificazione

dei disoccupati. La disoccupazione strutturale può toccare dei tassi elevati, anche dopo la fine di una

recessione. Se ignorata dai politici, può anche portare ad un più alto tasso di disoccupazione naturale. La

disoccupazione strutturale si può creare anche quando ci sono dei progressi tecnologici in un settore. E’

quanto accaduto nel settore manifatturiero, dove i robot hanno sostituito i lavoratori non qualificati. Questi

lavoratori devono ora avere una formazione che gli permetta di operare con i computer, per gestire i robot

e tutto ciò che impiega una tecnologia sofisticata, al fine di concorrere per un posto di lavoro negli stessi

stabilimenti in cui lavoravano prima. (about.com) La disoccupazione strutturale può essere causata anche

da politiche governative, che rendono difficile o addirittura antieconomico per le imprese assumere

lavoratori. In genere queste politiche sono messe in atto da politici economicamente ignoranti (in quanto

nessuno vuole creare disoccupazione), ma se i problemi ci sono non importa quali siano le intenzioni.

Diamo un'occhiata ad alcuni problemi strutturali della Spagna. In primo luogo la Spagna è un ambiente di

lavoro particolarmente difficile. Il grafico sottostante è stato creato da The Analyst Credit Bank per

discutere dei problemi strutturali dell'occupazione della Francia, ma il paese che ha ancora un più alto

indice di protezione dell'occupazione è la Spagna. Si noti che entrambi i paesi vengono prima del 3° e 4°

posto della Grecia e del Portogallo.

In un mercato aperto, la grande maggioranza dei posti di lavoro sono creati dalle piccole imprese. Ma

quando si rende più costoso e difficile per le piccole imprese assumere lavoratori, non è sorprendente che

si ottenga un minor numero di posti di lavoro. Negli Stati Uniti la nostra esperienza ci dice che quando il

salario minimo aumenta, la disoccupazione giovanile aumenta, anche nelle fasi di ripresa. Questo è stato

costante nel corso degli ultimi decenni. Ci sono un sacco di ragioni a conferma di tutto questo, che oggi non

tratteremo, ma non vi è ragione per credere che in particolare la Spagna e più in generale l'Europa non

siano in questo senso diverse dagli Stati Uniti. La madre di tutte le bolle immobiliari La Spagna ha avuto la

sua bolla, per molti versi peggiore di quella degli Stati Uniti. Nel 2006, il Guardian ha scritto che il 50% dei

nuovi posti di lavoro nell'UE erano stati creati dalla Spagna negli ultimi cinque anni. Ma a inizio del 2011 le

nuove abitazioni sono diminuite del 94% e i nuovi mutui del 81% (FMI, 2011). Il FMI ritiene che "lo stock di

unità invendute necessiteranno di altri quattro anni per essere riassorbite”. Le stime più prudenti sullo

stock delle unità invendute sono vicine a 700.000 unità, con notevoli variazioni regione per regione, ma con

un aggiustamento che è iniziato solo alla fine del 2010. Queste comprendono solo le unità recentemente

completate, e non includono le unità pignorate da parte delle istituzioni finanziarie, le case invendute sul

mercato secondario o le unità incompiute". Il Wall Street Journal suggerisce che il numero potrebbe essere

più del doppio: "Sono 1,5 milioni le unità residenziali incompiute o invendute sparse in tutto il paese,

prodotte da una bolla immobiliare ancora in fase di rientro, che rischia di minare l'economia della Spagna

per gli anni a venire. E' la sbornia dopo una mitica festa, da un periodo definito dagli spagnoli come : "que

cuando pensábamos Éramos ricos" (quando noi pensavamo di essere ricchi)". Teniamo conto anche di

questo. La popolazione degli Stati Uniti è circa 6,5 volte quella della Spagna. Si stima negli Stati Uniti che ci

siano 2,43 milioni di case invendute. Utilizzando il dato del WSJ, questo suggerirebbe che la Spagna avrebbe

l'equivalente di 15 milioni di case in più in vendita. Questo in un paese dove la disoccupazione è più del

doppio della nostra e dove la crescita della popolazione e la creazione di nuove famiglie è sicuramente più

lenta rispetto agli Stati Uniti. Solo l'Irlanda può competere con la Spagna, per la più grande bolla

immobiliare. Il numero di case pignorate in Spagna si stima che sia destinato a triplicare. Ogni giorno

avvengono circa 120 sgomberi. Coloro che fanno default sui loro mutui non possono non aspettarsi delle

ripercussioni sul loro debito nazionale, come negli Stati Uniti. La storia che è emersa questa sera è quella di

un cittadino che ha perso il suo lavoro e viene sfrattato. Ma questi ha ancora un debito residuo pari a circa

la metà di quello iniziale, poco più di 100.000 euro, più le spese processuali e le sanzioni. Dal Huffington

Post: "Se la banca riesce a vendere una casa pignorata, tale importo viene decurtato dal debito residuo. Ma

la norma in questo periodo è che la proprietà viene messa all'asta e non vi sono offerte. Questo significa

che la banca incassa solo la metà del suo valore originariamente accertato, soddisfacendo quindi solo

l'importo del debito residuo – e non lasciando nulla al mutuatario." I prezzi delle case sono scesi solo del

10-20%, in quanto le banche non possono permettersi di fare mutui (ne riparleremo più avanti). Stime

realistiche calcolano un calo del 40-50% e questo è più probabile; ci sono inoltre indicazioni che il dato

potrebbe essere anche peggiore se l'economia non recupera al più presto. E vedremo quel che accadrà.

Le banche spagnole en Bancarrotta Non so se il termine spagnolo per bancarotta sia en Bancarrota o

Quebrado, in quanto Google non è affatto chiaro. In ogni caso, c'è un diffuso consenso sul fatto che le

banche regionali spagnole, le cajas, sono in bancarotta in quanto hanno accordato molti prestiti al settore

immobiliare ed erogato molti mutui. In questo contesto il governo ha intrapreso una specifica azione, nel

costringere 45 casse di risparmio che rischiano di andare in bancarotta, a causa dei cattivi prestiti

immobiliari, a fondersi fino a rimanere in 14. Ma anche se le autorità bancarie hanno stimato che le banche

spagnole avranno bisogno di €26 miliardi di capitale aggiuntivo, molti scettici dicono che questo sottostima

significativamente le future perdite e pensano che il governo potrebbe essere chiamato ad intervenire con

un nuovo salvataggio del settore finanziario. La Banca di Spagna sostiene che il debito verso le banche

ammonta a circa € 400 miliardi, di cui il rimborso di € 176 miliardi sono in discussione e con € 31.6 miliardi

considerati in sofferenza. (WSJ)

Il debito privato spagnolo è il 220% del PIL, minimizzando il debito pubblico che è comunque elevato e in

continuo aumento. Quindi non solo le banche sono costrette a raccogliere capitali e ridurre i loro prestiti,

ma anche i consumatori e le imprese sono sovraesposti. Il governo vuole aumentare le tasse o ridurre le

spese del 17% per diminuire il deficit da oltre l'8% al 5,5%, una combinazione di scelte che non favorisce la

crescita. Di questi, 12.3 miliardi di € saranno le entrate delle nuove tasse, con € 5,3 miliardi provenienti

dalle aziende, e € 2,5 miliardi si prevede che proverranno da un condono sull'evasione fiscale (hai avuto

modo di apprezzare l'ottimismo). Abbiamo visto come tali politiche hanno operato in Grecia: non sono

aumentate le entrate. Si noti che anche la Gran Bretagna sta aumentando le tasse sui "ricchi", ma invece ha

visto le entrate su questa categoria scendere, e non salire come preventivato. Il debito pubblico della

Spagna è oltre al 70% del PIL, in confronto ad altri paesi europei non è poi così male. Tranne che non è

sostenibile. C'è il debito regionale, il debito bancario garantito, le garanzie sovrane, ecc. che incidono per

circa l'85%. E poi se si aggiungono le garanzie che la Spagna ha contratto nei confronti della UE per tutti i

fondi di stabilizzazione, le passività della BCE, ecc. a quel punto Mark Grant suggerisce che il debito

spagnolo potrebbe essere più vicino al 130% del PIL. (Naturalmente, se contiamo tutti i debiti e le garanzie,

qualcosa che una banca normale richiede se vogliamo un prestito [almeno a partire dalla debacle dei mutui

subprime], allora l'Italia è oltre il 200% nel rapporto debito pubblico/ PIL. Solo per dire.) La Spagna sta per

percorrere una strada in salita per mantenere il suo deficit al 5,5%. La disoccupazione è ancora in crescita,

in quanto dopo tutto la Spagna è in recessione. Ma per guadagnare tempo ci si dovrà rimettere alla buona

volontà dal resto d'Europa, la Spagna da parte sua dovrà dimostrare di mettercela tutta nell'affrontare un

altro esperimento di austerità. Quando questi deficit aumenteranno, cosa farà l'Europa? Cattive notizie, il

problema del finanziamento del debito spagnolo cresce. In questo momento, le banche spagnole stanno

comprando debito spagnolo governativo con tutto ciò che riescono a raccogliere, vale a dire, i prestiti della

BCE all'1% per tre anni, investendoli in obbligazioni al 5,5%. Con una leva pari al 30. Tutto questo mentre

cercano di tagliare le perdite e ridurre i prestiti - un trucco degno di Houdini.

di J. Mauldin