Verso un sistema informativo orizzontale: il contributo offerto dagli ERP

di Attilio Mucelli1

1. Considerazioni introduttive

Le modalità di governo e le forme organizzative delle aziende tendono, nel tempo, ad

evolversi a causa della crescente complessità che caratterizza l’ambiente con il quale si

deve interagire.

Essere competitivi significa riuscire a rispondere adeguatamente alle attese del cliente,

essere flessibili in termini organizzativi e produttivi nonché, e forse è questo l’aspetto

più critico, essere capaci di apprendere e adattarsi rapidamente al cambiamento imposto.

L’affermarsi di questi nuovi fattori critici di successo richiede che le organizzazioni

riescano a raggiungere elevati gradi di coordinamento tra le diverse attività aziendali.

Tale necessità ha messo in luce una realtà già da tempo nota e che è stata, per molto

tempo, trascurata: l’articolazione in funzioni verticali è solo uno strumento, una

modalità organizzativa, mentre ciò che in azienda crea valore per il cliente e genera i

profitti sono i processi, quei flussi di lavoro che attraversano trasversalmente

l’organizzazione2.

Risulta quindi che la prospettiva unitaria con la quale, in un approccio per processi,

vengono percepite le operazioni aziendali facilita il raggiungimento dell’efficienza e

dell’efficacia ed un reale orientamento dell’organizzazione al cliente, in quanto

consente, più di altre, “di apprezzare i flussi di lavoro, di azioni, di operazioni in una

prospettiva «orizzontale», di sequenzialità dettata dagli scopi per cui quelle determinate

operazioni vengono poste in essere e combinate”3.

In termini squisitamente informativi, la piena realizzazione della gestione orizzontale

presuppone la definizione di nuovi ed ulteriori oggetti di misurazione: i processi

aziendali, in modo da ottenere informazioni circa il loro consumo di risorse, il tempo

impiegato per lo svolgimento, il livello qualitativo raggiunto, …(cioè quel patrimonio

informativo indispensabile per il miglioramento dei processi stessi).

Ricercatore di Economia aziendale – Università degli Studi di Ancona.

A questo riguardo Gino Zappa ricordava, già nel 1956, come l’azienda fosse un sistema unitario,

costituito da sub-sistemi rigorosamente interattivi e configurantisi come “unità economiche relative” nelle

quali si sviluppano “processi e combinazioni di processi”: “i fatti economici dapprima si ordinano

distintamente nei diversi processi d’azienda; a loro volta i processi, sempre concatenati da congiunzioni e

connessioni varie, si integrano reciprocamente nelle combinazioni economiche dalle quali traggono

evidenza non mai smentita lo svolgimento solidale e il fine ultimo dell’attività economica di ogni

azienda”. Cfr. G. Zappa, Le produzioni nell’economia delle imprese, tomo I, Giuffrè Editore, Milano,

1956, pag.142. Sull’argomento cfr. anche: E. Giannessi, Appunti di Economia Aziendale, Pacini Editore,

Pisa, 1979, pag. 15-21, il quale si sofferma sul concetto di azienda come sistema di operazioni

inscindibilmente connesse tra loro.

3

Cfr. L. Marchi, S. Marasca, Il sistema delle operazioni e la dinamica dei processi in L. Marchi (a cura

di), Introduzione all’economia aziendale, seconda edizione, Giappichelli, Torino, 1998, pag. 13.

1

2

1

La sola disponibilità di informazioni, comunque, non è di per sé sufficiente a garantire il

successo di un’organizzazione process driven: ciò che veramente dà valore alle

informazioni è la loro disponibilità a tutti i livelli aziendali, nel modo e nei tempi in cui

le stesse sono richieste.

E’ necessario realizzare un “sistema informativo orizzontale”, la vera spina dorsale della

gestione per processi.

La realizzazione di un sistema caratterizzato da queste peculiarità favorisce inoltre il

coinvolgimento della struttura, in quanto la stessa si trova direttamente chiamata, sia

nella fase di implementazione del sistema di misurazione che in tutti i momenti di

modifica di alcune attività, ad individuare e selezionare le variabili ritenute rilevanti per

il raggiungimento degli obiettivi prefissati e a strutturare i rapporti del controllo di

gestione nei modi ritenuti più utili.

La possibilità concreta di realizzare quanto riportato è oggi molto più semplice in

quanto l’information technology (I.T.), sotto-sistema del più vasto sistema informativo,

ha compiuto degli enormi progressi in termini di capacità di calcolo, di riduzione dei

costi necessari per l’acquisto di attrezzature hardware e software, di flessibilità ed

adattabilità a contesti differenti e, cosa forse più importante, di facilità ed immediatezza

d’uso.

In riferimento a quanto detto, l’obiettivo del presente contributo è quello di

approfondire questi aspetti, ponendo l’attenzione sull’evoluzione dei sistemi

informativi, in particolare sul ruolo da essi svolto nel permettere e facilitare i processi di

apprendimento interni all’azienda, utili per far evolvere, con successo, l’organizzazione.

Dopo aver trattato degli aspetti generali che hanno indotto le aziende a ripensare il

controllo direzionale, in modo da garantire la necessaria coerenza tra i fabbisogni di

coordinamento dei diversi attori aziendali e le informazioni generate dal sistema,

l’attenzione verrà spostata sul ruolo svolto dall’IT all’interno del sistema informativo

pensato per le aziende organizzate per processi e su quelle che sono state le risposte

fornite dall’IT alle nuove esigenze di business.

2. L’ottica di processo facilita il coinvolgimento della struttura

La dottrina ha da tempo evidenziato come le organizzazioni possono seguire, per

sviluppare il cambiamento, due modi: attraverso un percorso del tipo top-down, in base

al quale è il vertice aziendale che cala dall’alto la strategia da seguire per il

cambiamento, oppure tramite un percorso del tipo bottom-up, con il quale sono i livelli

più bassi della struttura che, con dei processi di miglioramento, propongono e

sviluppano il cambiamento necessario.

Entrambi i percorsi descritti rischiano l’insuccesso se l’azienda non riesce a sviluppare,

al proprio interno, un elevato grado di coinvolgimento e di coordinamento tra i diversi

attori. Per l’approccio top-down il rischio consiste nella possibile carenza di consenso

da parte della struttura, per quello bottom-up il cambiamento avviato potrebbe rivelarsi

non in linea con il percorso strategico disegnato dal top management.

Per cui sia l’uno che l’altro approccio, per avere successo, necessitano di un vertice

aziendale capace di:

2

-

assicurare il costante collegamento tra le decisioni strategiche di medio-lungo

termine e la dimensione operativa dell’organizzazione;

- realizzare un pieno coinvolgimento e coordinamento delle risorse presenti in

azienda.

Le ricerche più recenti4 hanno dimostrato come il collegamento tra le decisioni

strategiche di medio-lungo termine e le azioni di breve periodo, può essere agevolato

attraverso la definizione di una matrice di misure “bilanciate”, capace di illustrare le

performance dell’organizzazione in riferimento agli obiettivi e alle priorità che l’azienda

ha individuato per realizzare la propria strategia5.

In questo modo la strategia aziendale viene tradotta in termini operativi, in quanto le

relazioni causali che legano le diverse prospettive, a cui le misure appartengono,

vengono rese esplicite e condivise dall’intera struttura.

Si realizza in pieno il coinvolgimento delle persone in quanto “i gruppi di lavoro hanno

potuto comprendere a pieno la rotta decisa dall’azienda, hanno focalizzato meglio le

interdipendenze e gli intrecci tra i diversi attori, hanno saputo attribuire un significato

compiuto alla propria missione e al proprio ruolo all’interno di un’organizzazione

articolata e in continuo cambiamento”6.

Inoltre Kaplan e Norton affermano che “la combinazione di queste quattro prospettive

(economico-finanziaria, del cliente, della performance interna e dell’innovazioneapprendimento, che danno corpo alla balanced scarecard, Ndr) consente di cogliere le

interrelazioni presenti all’interno dell’azienda e di abbattere le barriere funzionali”7,

favorendo l’applicazione di quei principi tipici della gestione per processi, i cui

capisaldi possono essere individuati nello sforzo di orientarsi il più possibile al cliente,

nel considerare l’azienda come un sistema (insieme di processi interrelati tra loro da un

punto di vista logico-razionale)8, nella ricerca del miglioramento continuo, nello sforzo

di coinvolgere, a tutti i livelli, le risorse umane presenti in azienda9.

La differenziazione e la specializzazione, elementi che caratterizzano le strutture

funzionali, devono coniugarsi con il coordinamento e l’integrazione a livello globale

d’azienda; si rende necessario presidiare con forza sia i processi intra-funzionali sia

quelli interfunzionali, cioè quelle sequenze di attività, tra loro strettamente interrelate,

utili per gestire le risorse in modo efficace ed efficiente e al tempo stesso per soddisfare

pienamente le attese del cliente10.

4

Il riferimento specifico è alla relazione di R. S. Kaplan, The balanced scorecard. Creating the strategy

focused organization, tenuta al convegno “Oltre gli ERP: business intelligence, controllo strategico e

balanced scorecard”, svoltosi a Milano il 10/11/1999.

5

Cfr. R. S. Kaplan, D. P. Norton, The balanced scorecard. Measures that drive performance, in Harvard

Business Review, gen.-feb. 1992.

6

Cfr. E. Sassoon, M. Di Braccio, Dalla strategia all’obiettivo finale: quattro “segreti” per il successo, in

Il Sole 24 Ore dell’8/11/1999, pag. 34.

7

Cfr. R. S. Kaplan, D. P. Norton, The balanced scorecard, op. cit., pag. 79.

8

Sul concetto di azienda come sistema cfr. U. Bertini, Il sistema d’azienda, Giappichelli, Torino, 1993.

9

Per ulteriori approfondimenti su questi aspetti cfr. L. Marchi, S. Marasca, Il sistema delle operazioni e

la dinamica dei processi, op. cit., pagg. 1-20.

10

Hammer e Champy definiscono un processo come “un insieme di attività che, assumendo input di varia

natura, produce un output che sia di valore per il cliente”; cfr. M. Hammer, J. Champy, Ripensare

l’azienda, Sperling & Kupfer Editori, Milano, 1994, pag. 4.

3

In sintesi l’obiettivo del management diventa allora riuscire ad evidenziare e governare

queste interdipendenze, facendo comprendere all’intera struttura che la fonte del

vantaggio competitivo risiede non solo nel perseguimento dell’efficienza funzionale

(coinvolgimento verticale) ma anche, e specialmente, nel perseguimento di prestabiliti

obiettivi di efficacia a livello di processi intra ed inter funzionali ottenibili solo tramite

la cooperazione tra le diverse unità organizzative aziendali (coinvolgimento

orizzontale).

Si ritiene però che per conseguire i vantaggi ricordati non si deve dare all’azienda,

necessariamente, una struttura organizzativa propriamente orizzontale (perdita di

significato, o quasi, delle funzioni e quindi della specializzazione), quanto piuttosto è

fondamentale ripensare il sistema di controllo direzionale, in modo da garantire la

necessaria coerenza tra i fabbisogni di coordinamento dei diversi attori aziendali e le

informazioni generate dal sistema, indispensabili per alimentare corretti processi

decisionali.

3. L’evoluzione del controllo direzionale per la gestione dei processi

I giapponesi sono soliti affermare, in merito alla contabilità direzionale, che “la

contabilità può valutare quanto fatto in precedenza, ma non contribuisce ad aiutare i

dirigenti a dirigere”11. L’affermazione è collegata al fatto, implicito, che solitamente la

contabilità fornisce delle grandezze e degli indicatori la cui genesi è di natura

economico-finanziaria, non rilevando affatto altri aspetti della gestione che, parimenti,

contribuiscono al raggiungimento del successo.

Tra i primi autori che segnalarono i problemi derivanti dall’attribuzione dei costi

secondo i metodi tradizionali vi è Drucker: “l’unico modo in cui i direttori

amministrativi oggi sanno allocare i costi è in proporzione alle quantità e non al numero

di transazioni. Un milione di pezzi prodotti in un unico ordine (o con un solo articolo)

sono pertanto gravati degli stessi costi di un milione di pezzi prodotti da un milione di

ordini singoli o con cinquanta cicli di produzione. Il contabile è preoccupato dal costo

per unità di prodotto, non dai costi di un articolo”12.

Successivamente anche Johnson e Kaplan hanno denunciato il grave “scollamento” tra i

dati di cui hanno bisogno i manager e quelli che invece forniscono gli apparati

amministrativi: “i sistemi di contabilità analitica aziendali sono inadeguati all’ambiente

d’oggi. In quest’epoca di rapido cambiamento tecnologico, di forte concorrenza globale

e di capacità di elaborazione delle informazioni enormemente crescente, i sistemi di

contabilità gestionale esistenti non forniscono informazioni utili e tempestive per il

controllo di gestione, per la valutazione dei costi di prodotto e per la valutazione dei

risultati da parte dei responsabili aziendali”13.

La contabilità cui si riferiscono Drucker, Johnson e Kaplan è quella definita

“tradizionale”, la cui scarsa significatività è stata ormai ampiamente discussa e

11

R. Heller, The Leadership Imperative, Truman Tally Books/Dutton, New York, 1995, pag. 27.

P. Drucker, Managing for Business Effectiveness, Harvard Business Review, mag.-giu. 1963, pag. 60.

13

H. T. Johnson, R. S. Kaplan, Relevance Lost: The Rise and Fall of Management Accounting, Harvard

Business School Press, Boston, Massachusetts, 1987, pag. XIX.

12

4

documentata dalla letteratura e dall’esperienza pratica delle imprese, per cui non è il

caso di approfondire, in questa sede, tali problematiche.

E’ utile soffermarsi, invece, sull’evoluzione dei sistemi di controllo direzionale e in

particolare su come contribuiscono ad appagare i fabbisogni informativi collegati alla

decisione dell’azienda di governare la dimensione intra-funzianale ed interfunzionale.

Tra le diverse soluzioni che gli studiosi hanno proposto per superare l’obsolescenza dei

sistemi di contabilità analitica (ad esempio il “life-cycle costing”14, la “throughput

accounting”15, il “target costing”16, ecc.) quella che ha riscosso il maggior interesse è,

probabilmente, l’Activity Based Costing (l’ABC), o calcolo dei costi per attività, sul

quale è stata prodotta una copiosa letteratura, a partire dalla metà degli anni ottanta,

prima negli Stati Uniti17, poi in Inghilterra18 e infine anche in Italia19.

In realtà l’idea di rilevare quantità economiche relative alle singole attività e, per questa

via, calcolare un costo pieno di prodotto, non è recente (anche se è cambiata e maturata

nel corso del tempo) 20.

Infatti fin dall’inizio di questo secolo è stata teorizzata l’activity accounting (contabilità

per attività), basata sui tre assunti seguenti:

- ogni azienda è costituita da un insieme di attività;

- tutte le attività dell’azienda hanno, o dovrebbero avere, come finalità diretta o

indiretta la realizzazione dei prodotti dell’azienda;

- le risorse non sono consumate direttamente dai prodotti, ma dalle attività, le quali a

loro volta sono “consumate” dai prodotti.

14

Criterio contabile impiegato per confrontare soluzioni progettuali alternative, basato sulla stima dei

costi che un prodotto dovrà sostenere nell’ambito del suo ciclo di vita. Per approfondimenti, si veda ad

esempio: R. J. Brown, R. R. Yanuck, Introduction to Life Cycle Costing, The Fairmont Press/PrenticeHall, Englewood Cliff (NJ), 1985, L. Cinquini, La gestione del costo del ciclo di vita del prodotto, in P.

Miolo Vitali (a cura di), Strumenti per l’analisi dei costi, Giappichelli, Torino, 1997, pag. 118.

15

Criterio di full costing che, nell’imputare i costi indiretti tra i prodotti, utilizza come base di ripartizione

il tempo di attraversamento, partendo dall’assunto che il prodotto che impiega più tempo a causa di colli

di bottiglia, rilavorazioni, inefficienze, è anche quello che determina una parte maggiore dei costi

indiretti. Per approfondimenti, si veda ad esempio: D. Galloway, D. Waldron, Throughput Accounting:

the need for a new language for manufacturing, Management Accounting, novembre 1988.

16

Strumento di programmazione, diffusosi nelle imprese giapponesi, che promuove la riduzione dei costi

fin dalle fasi preliminari di ideazione e progettazione dei prodotti. Definendo, in fase di progettazione, il

prezzo ammissibile che il prodotto potrà avere sul mercato e le quantità vendibili annualmente, in base

alla quota di mercato posseduta, si arriva a determinare il “target cost”, cioè quel costo-obiettivo che

garantisce all’impresa una remunerazione adeguata. Su questo tema cfr. ad esempio: M. Sakurai, Target

Costing and how to use it, The Journal of Cost Management for the Manufacturing Industry, num. 2,

1989; A. Quagli, Il target costing come strumento di cost management, Budget, num. 5, 1996.

17

Cfr. ad esempio: R. Cooper, The Rise of Activity-Based Costing, The Journal of Cost Management for

the Manufacturing Industry, num. 3, 1988; J. A. Brimson, Activity Accounting: An Activity-Based

Approach, John Wiley & Sons Inc., New York, 1991.

18

Cfr. ad esempio: J. Innes, F. Mitchell, Activity-Based Costing Research, Management Accounting,

settembre 1989.

19

Cfr. ad esempio: E. Santesso, Activity-Based Costing, Contabilità e Bilancio, num. 66, 1990; P. Collini,

Sistemi di rilevazione contabile per gli ambienti produttivi avanzati, Cedam, Padova, 1993.

20

Cfr. R. B. Troxel, M. G. Weber, The Evolution of Activity-Based Costing, The Journal of Cost

Management for the Manufacturing Industry, num. 2, 1990.

5

L’aspetto più importante di questo approccio non è però la possibilità di calcolare il full

costing di un determinato oggetto attraverso l’utilizzo di parametri di allocazione dei

costi comuni che meglio rispondono al principio funzionale21, quanto piuttosto il fatto di

richiedere, per la sua realizzazione, l’analisi delle attività lungo la catena del valore che

si svolge a monte del calcolo del costo del prodotto. La contabilità basata sulle attività, a

differenza di quella tradizionale, si domanda innanzi tutto: “questa operazione deve

essere davvero fatta? E se sì, dove conviene farla?”22.

Questa analisi pone dunque in risalto quali sono le attività strategicamente rilevanti

all’interno dell’impresa, al fine di fornire una base chiara e precisa per l’identificazione

delle operazioni del business e la successiva determinazione sia dei loro costi, sia delle

loro performances.

E’ chiaro quindi come questa metodologia si ispiri al concetto di “catena del valore”

introdotto da Porter23, secondo il quale il vantaggio competitivo di un’impresa deriva

dalla creazione di valore per i clienti in misura superiore ai costi che si sostengono per

crearlo. E questo risultato dipende dalla performance raggiunta nello svolgimento di

attività fisicamente e strategicamente distinte che rappresentano le componenti della

catena del valore.

Ma se, come abbiamo già detto, il costo non è più la principale fonte della redditività, la

contabilità direzionale, per aiutare la struttura aziendale e stimolarla al raggiungimento

delle performance desiderate, deve disporre di misure ed informazioni ulteriori.

In particolare la spina dorsale di una contabilità direzionale efficace dovrebbe essere

costituita, come sostiene Johnson24, oltre che dalle informazioni fornite dall’ABC (costi

delle attività e dei prodotti), da informazioni di natura qualitativa e quantitativa (non

economico-finanziarie) relative alle fonti di valore competitivo (flessibilità, qualità,

soddisfazione del cliente, ecc.) connesse alle attività dell’impresa. Attraverso il

monitoraggio dei cost-drivers e l’individuazione degli indicatori di performance (i

cosiddetti “Non Financial Indicators” o NFI) si possono così ottenere indicazioni sul

grado di efficacia delle attività nel perseguimento degli obiettivi aziendali25.

Questi due sotto-sistemi informativi vanno a formare quello che Johnson ha definito

“Activity-Based Information System” (ABIS)26, cioè quel sistema informativo che

rende disponibili tutte le informazioni, monetarie e non, che sono necessarie per la

gestione delle attività.

21

Sulla definizione di principio funzionale cfr. V. Coda, I costi di produzione, Giuffrè, Milano, 1968.

P. Drucker, Il grande cambiamento, Sperling & Kupfer Editori, Milano, 1996, pag. 120.

23

M. E. Porter, Competitive Advantage, The Free Press, New York, 1985.

24

H. T. Johnson, Activity-Based Information: A Blueprint for World-Class Management Accounting,

Management Accounting, giugno 1988, pag. 23.

25

In merito alle problematiche di progettazione ed implementazione di un sistema di misurazione delle

performance cfr. R. Silvi, La progettazione del sistema di misurazione della performance aziendale,

Giappichelli, Torino, 1995.

26

H. T. Johnson, op. cit., 1988, pag. 23.

22

6

Figura 1: La raccolta di informazioni per attività lungo la catena del valore (L’ABIS) 27

Mediante gli indicatori di inefficienza e di capacità competitiva (quali ad esempio:

tempi di riattrezzaggio, time to market, distanze coperte nella movimentazione interna,

numero di tipi di parti componenti per prodotto, ecc.) si riesce ad individuare i

generatori delle attività che non aggiungono valore e quindi a eliminarli28.

“Utilizzando in modo coordinato le informazioni non monetarie e quelle economicofinanziarie rilevate per attività lungo la catena del valore, è possibile fornire alla

direzione quelle informazioni di cui essa ha bisogno per muoversi nell’attuale ambiente

competitivo. Le informazioni di contabilità direzionale rilevate ed elaborate secondo

l’approccio activity-based information sono la chiave per ottenere un continuo

miglioramento della redditività, per iniziare un viaggio senza fine”29.

Il pensiero di Johnson è stato successivamente sviluppato, generando quel filone di studi

conosciuto come Activity Based Management (ABM) che, in estrema sintesi si

differenzia dall’ABC in quanto non si propone come sistema avanzato di gestione dei

costi, ma piuttosto come sistema per gestire le attività.

L’ABC rappresenta quindi un punto di partenza per l’introduzione di un nuovo stile

manageriale. L’analisi delle attività, svolgendosi a monte del calcolo dei costi di

27

Nostro adattamento da: H. T. Johnson, op. cit., 1988, pag. 24.

Molti sono gli studiosi che hanno messo in evidenza l’importanza di individuare, in un’azienda, il

lavoro “inutile”, che non aggiunge valore per il cliente. Cfr. ad esempio: J. G. Miller, T. E. Vollmann, The

Hidden Factory, Harvard Business Review, sett.-ott. 1985, pag. 142-151, i quali ritengono che ci sia

un’intera “fabbrica nascosta”, all’interno del più evidente stabilimento produttivo fisico, priva di valore

aggiunto.

29

H. T. Johnson, op. cit., 1988, pag. 30.

28

7

prodotto, costituisce infatti per il management un’eccezionale fonte di informazioni

sulle attività che si svolgono in azienda, fornendo così un enorme potenziale per il loro

controllo e per la loro gestione attiva.

L’ABC e l’ABM sono quindi due facce della stessa medaglia: l’ABC reperisce le

informazioni e l’ABM le utilizza per effettuare una serie di analisi volte a rendere

possibile il miglioramento continuo. La figura 2 raffigura il legame esistente tra l’ABC

e l’ABM.

Figura 2: Come l’ABM utilizza le informazioni dell’ABC30

Il modello ABC-ABM riportato si articola in due sezioni. La prima (quella verticale)

risponde all’esigenza di attribuire i costi delle risorse aziendali alle singole attività e i

costi delle attività agli oggetti di costo (tipicamente i prodotti), per poi prendere

correttamente decisioni cruciali (ad esempio in materia di determinazione dei prezzi,

selezione dei fornitori, progettazione del prodotto, ecc.). La seconda sezione (quella

orizzontale) risponde invece all’esigenza di disporre di informazioni di tipo nuovo

sull’andamento delle attività, ovvero sulle loro cause (cost-drivers) e sui loro livelli

qualitativi (misure di performance).

In definitiva l’ABM amplia i concetti e la portata dell’ABC. Se si considera, per

esempio, l’attività di gestione degli ordini, l’obiettivo dell’ABC è capire quanto costa

tale attività, quello dell’ABM è individuarne le fasi eliminabili (che non creano valore)

e i miglioramenti apportabili alle altre. Non limitandosi alla sola analisi dei costi,

quindi, l’ABM rappresenta una nuova filosofia di gestione che considera le attività

come l’elemento principale del controllo di gestione, e in questo senso costituisce uno

30

Nostro adattamento da: P. B. B. Turney, Activity Based Management. ABM Puts Information to Work,

Management Accounting, gennaio 1992, pag. 21.

8

strumento di supporto alla risoluzione dei problemi e allo sviluppo delle strategie

aziendali, comportando riflessi su tutta l’organizzazione.

A ben vedere, lo stesso Johnson qualche anno più tardi ha criticato l’efficacia degli

strumenti activity-based: “queste tecniche di gestione dei costi a livello di attività non

generano mappe dei processi, non sono mirate alle esigenze dei clienti e non producono

un flusso di idee dal basso verso l’alto atte a creare un miglioramento continuo dei

processi”31; insomma continuano ad essere in linea con la visione verticale del

controllo, di tipo top-down.

In letteratura viene evidenziata una differenza insopprimibile e profonda tra “visione per

attività” e “visione per processi”: le informazioni relative ai processi individuano un

cliente, un fornitore e un meccanismo per trasformare le risorse in prodotti adatti per il

cliente; le informazioni sulle attività indicano invece il tempo (o il costo) che

un’azienda dedica, e dove lo dedica, ma non indicano le modalità di esecuzione del

lavoro, né contribuiscono a migliorare il grado di soddisfazione dei clienti; inoltre non

sono raccolte e controllate da chi svolge effettivamente il lavoro.

Quindi, nonostante il suo orientamento apparentemente “orizzontale”, il sistema di

gestione dei costi basato sulle attività, è stato accusato di essere semplicemente un altro

tipo di strumento di comando dall’alto, usato per controllare i dipendenti. Questo spiega

perché i giapponesi hanno dimostrato poco interesse nelle tecniche activity-based, i

quali “sembrano preferire un tipo di controllo che fa meno affidamento sul sistema e più

sulla capacità degli individui di imparare a conoscere i processi e a prendere decisioni in

merito al miglioramento dei processi basandosi sull’osservazione diretta”32.

Recentemente, poi, l’efficacia dell’ABM, come strumento di controllo direzionale, è

stato oggetto di analisi mediante indagini empiriche33. Tali indagini hanno evidenziato

numerosi motivi sottostanti al fallimento dei progetti di ABM: si va dalla mancanza di

impegno da parte del top management alla mancata definizione di obiettivi chiari, dalla

mancanza del collegamento con altre iniziative strategiche aziendali (quali il JIT, il

TQM e il BPR) all’assenza del coinvolgimento dei lavoratori.

Ma soprattutto è mancato un “salto di qualità” nel tipo di informazioni raccolte e un

nuovo approccio al sistema informativo. In sintesi: ci si è accontentati di avere “Old

Wine in New Bottles”, mentre ciò che occorreva era “New Wine in New Bottles”34.

Diversi sono oggi i tentativi di “correggere” l’impostazione activity-based, alla ricerca

di questo “New Wine”.

C’è ad esempio chi accusa la contabilità direzionale di guardare solo a ciò che accade

internamente all’impresa, continuando a considerare la singola organizzazione (la

fabbrica, la banca, l’ospedale, ecc.) come “il” centro di costo, senza accorgersi che,

31

H. T. Johnson, op. cit., pag. 165.

Così si esprime A. Nanni, Automation and Management Accounting in Japan, John Wiley, New York,

1991, pag. 5.

33

Cfr. in particolare: R. S. Player, D. E. Keys, Lessons from the ABM battlefield: Getting off to the right

start, Journal of Cost Management, spring 1995, pag. 26-33.

34

Si fa qui riferimento alla metafora usata da J. K. Shank, V. Govindarajan, Strategic Cost Management,

The Free Press, New York, 1993, pag. 2.

32

9

invece, i costi che contano sono quelli dell’intera catena economica, di cui la singola

fabbrica, banca, ospedale, ecc. rappresenta solo un anello.

Questa critica, che ha evidenziato la mancanza di attenzione alle informazioni relative

all’ambiente esterno, ha portato allo sviluppo dello Strategic Cost Management

(gestione strategica dei costi)35.

Secondo questo approccio conoscere il costo della propria attività non è sufficiente per

competere con successo in un mercato globale; le aziende devono invece comprendere

l’intera catena economica e collaborare con gli altri anelli di questa, per governare i

costi e massimizzare i rendimenti. I primi a capire ciò furono i giapponesi, i quali

iniziarono a spostare l’attenzione dalla propria azienda alla keiretsu (cioè l’insieme dei

fornitori e distributori organizzati attorno a un produttore, considerato come un’unica

grande “famiglia”).

Una volta chiarita l’importanza di ampliare l’ottica di analisi, resta però ancora un

interrogativo: cosa misurare esattamente?

Ecco a questo punto che la “visione orizzontale” si ripercuote sul controllo direzionale:

essa fa emergere con forza nuovi oggetti rispetto ai quali il vertice di un’impresa

necessita di informazioni.

Innanzi tutto le critiche mosse all’ABC hanno portato al cosiddetto Process Based

Costing (PBC)36, un sistema di controllo dei costi che ha come fondamentale oggetto di

calcolo i processi aziendali. In particolare questo approccio consente di superare alcuni

dei limiti connessi al collegamento tra attività e processi.

L’obiettivo del PBC (oltre al perfezionamento del calcolo del costo pieno di prodotto) è

il monitoraggio costante dei processi aziendali, al fine di ottenere una serie di

informazioni circa la economicità dei processi in termini di consumo di risorse, di tempi

impiegati, di livello qualitativo conseguito, di generazione di valore (cioè quella base

informativa necessaria per poter realizzare successivamente interventi per migliorare la

performance dei processi stessi).

Secondo l’impostazione più condivisa, la fase centrale che contraddistingue il PBC

dall’ABC, è la determinazione del costo dei processi, cioè quell’insieme di “attività

interdipendenti, svolte utilizzando input di varia natura (dalle idee ai materiali, dalle

informazioni agli impianti, dai documenti ai prodotti finiti) che vengono «trattati» per

ottenere un determinato output”37

Si sceglie cioè di rinunciare alla definizione dei costi delle singole attività,

determinando direttamente i centri di costo sulla base dei processi: a fronte della perdita

di alcuni gradi di dettaglio, si ottiene il vantaggio di avere immediatamente

informazioni sintetiche e si evita di dover svolgere complesse operazioni di ripartizione

dei costi comuni.

Infatti le attività aziendali possono essere numerosissime ed il ribaltamento delle

attività, ad una ad una, sui prodotti, con la scelta di altrettanti cost-drivers, può essere un

35

Cfr. ad esempio: J. K. Shank, V. Govindarajan, op. cit.; M. Bromwich, A. Bhimani, Management

Accounting: Pathways to Progress, CIMA, London, 1994.

36

Per approfondimenti si vedano ad esempio: T. G. Greenwood, J. M. Reeve, Process Cost Management,

The Journal of Cost Management for the Manufacturing Industry, num. 1, 1994; R. A. Lawson, op. cit.

37

cfr. L. Marchi, S. Marasca, Il sistema delle operazioni e la dinamica dei processi, op. cit. pag. 11.

10

procedimento estremamente lungo ed oneroso. La difficoltà può essere superata quindi

partendo da una semplice considerazione: le attività all’interno dello stesso processo,

data la omogeneità funzionale e la medesima finalità, possono essere ripartite tramite lo

stesso cost-driver. Dunque, conviene eseguire i ribaltamenti direttamente a livello di

processo, senza distinguere le singole attività. Questa è l’impostazione del cosiddetto

“PBC puro”.

Ma il “New Wine” di cui si è parlato non consiste tanto in nuovi metodi di calcolo dei

costi, quanto in veri e propri nuovi oggetti di misurazione.

Così come dall’ABC si è passati al PBC, l’evoluzione naturale dell’ABM non poteva

che essere il Process Based Management (PBM). Anche nell’impostazione processbased, cioè, si è ripreso l’assunto di base dell’ABM, secondo cui la dimensione costo

non può essere l’unica variabile su cui fondare la gestione aziendale: “la contabilità

finanziaria, i bilanci, le stime dei profitti e delle perdite, l’allocazione dei costi e così

via, rappresentano una sorta di radiografia dello scheletro dell’impresa. E così come le

malattie più frequentemente causa di morte non sono evidenziate da una radiografia

dello scheletro, un arretramento nella posizione di mercato o un insuccesso

nell’innovazione, non compaiono nelle cifre contabili finché il danno non è fatto”38.

Il PBM si basa in particolare sul Process Based Performance Measurement: i parametri

che misurano le performance di processo, più di qualunque altra cosa, determinano le

modalità di comportamento e influenzano le decisioni.

Gli attori aziendali al fine di perseguire gli obiettivi dell’organizzazione orizzontale

hanno bisogno di indicatori chiari e significativi da tenere costantemente sotto controllo.

Ecco allora che la disponibilità di strumenti in grado di illustrare la performance

dell’organizzazione, a seconda del punto di vista di ciascun utilizzatore, agevola il

processo decisionale e permette il pieno coinvolgimento della struttura.

In un’organizzazione orizzontale, basata sui gruppi di lavoro, i parametri devono essere

decisi dai gruppi stessi, non dai massimi dirigenti in quanto lo scopo di tali parametri è

quello di guidare i gruppi verso il raggiungimento dei loro obiettivi di processo e non

quello di favorire il controllo da parte dell’alta direzione.

Infine l’approccio orizzontale ha portato allo sviluppo, oltre che del PBM, del

cosiddetto Customer Driven Management (CDM)39 - che pone al centro delle

misurazioni i clienti e la loro soddisfazione. Infatti le imprese si sono rese conto che

“oggi ciò che conta non è la quota di mercato, ma la quota di spazio conquistata nella

testa dei clienti”40.

In particolare, un progetto supportato dall’Unione Europea ha dato il via, a fine marzo

di quest’anno, alla realizzazione di un indice europeo di customer satisfaction, l’Ecsi

(European Customer Satisfaction Index), confrontabile con l’analogo indice già

operante dal 1994 negli Stati Uniti (l’Acsi).

La metodologia dell’Acsi, alla quale l’Ecsi si è ispirato, si basa su un assioma

fondamentale: un cliente veramente soddisfatto deve mostrare almeno tre caratteristiche.

38

P. Drucker, op. cit., pag. 115.

Cfr. A. Bubbio, Contabilità dei costi, in J. K. Shank, V. Govindarajan, op. cit., pag. 307.

40

M. Canepa, Vince chi ha più sprint, Il Sole 24 Ore, 16-11-1998.

39

11

Innanzi tutto deve essere fedele; in secondo luogo deve, nel tempo, aumentare il proprio

volume di affari; infine deve essere relativamente insensibile a variazioni di prezzo.

Ognuna di queste caratteristiche può e deve essere misurata quantitativamente: occorre

capire come e in quale misura i diversi fattori da cui dipende la customer satisfaction

influiscono sulle scelte successive del cliente.

Il punto fondamentale del CDM è quindi quello di legare la customer satisfaction con i

risultati economici che essa produce. Solo così si può suscitare l’attenzione dell’alta

direzione sul tema.

In definitiva l’assioma sul quale è necessario riflettere è che “la priorità non è più quella

di fare autopsie a posteriori sull’operato del management, ma quella di utilizzare

strumenti che diano la possibilità di una gestione veramente pro-attiva dell’impresa,

capaci cioè di indicare la rotta giusta anche durante la creazione dei risultati e non solo

dopo”41.

La sola disponibilità di informazioni, come detto, non è di per sé sufficiente a garantire

il successo di un’organizzazione process driven: ciò che dà all’informazione il reale

valore è la sua disponibilità a tutti i livelli in cui è richiesta, quando è richiesta.

“Disporre di autostrade efficienti che trasportino i nuovi tipi di informazioni”42 è

l’emergente necessità dell’azienda del XXI secolo.

Questo aspetto è il tema centrale di un altro argomento attorno al quale in ambito

tecnologico e organizzativo si sta sviluppando un ampio dibattito, il sistema informativo

orizzontale rappresenta infatti ovvero il tassello mancante nel mosaico del nuovo

contesto competitivo, la “colla” in grado di tenere unita l’organizzazione per processi.

4. L’evoluzione dei sistemi informativi aziendali

I fabbisogni informativi collegati alla gestione per processi impongono alle aziende di

concepire il proprio sistema informativo (S.I.) in modo del tutto nuovo.

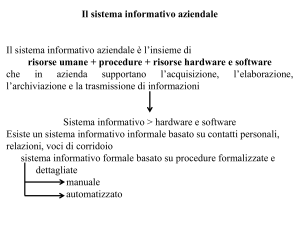

Con il termine “sistema informativo” si vuol intendere “l’insieme di vari elementi: dati,

informazioni, risorse tecniche, umane e metodologiche, e delle loro relazioni, finalizzato

a soddisfare, con efficacia ed efficienza, le esigenze conoscitive interne ed esterne

d’azienda”43. La figura che segue schematizza questo concetto.

Al di là, comunque, di questa struttura di base, negli anni il sistema informativo ha

acquisito via via maggiori dimensioni e livelli di complessità. Si è passati da una pura e

semplice razionalizzazione dei flussi informativi disponibili e necessari per il

funzionamento dell’impresa, alla costruzione di sistemi integrati di gestione delle

informazioni, che consentono al management di porre in essere i propri processi

decisionali nella maniera più rapida ed efficace possibile.

Questa evoluzione è il risultato dell’azione concomitante di almeno tre ordini di

fenomeni, i quali si sono influenzati reciprocamente:

F. Grattagliano, Dai nuovi indicatori un faro per l’impresa, Il Sole 24 Ore, 15-3-1999.

G. Busellu, P. Costantin, M. Merlino, L’organizzazione process driven, Sviluppo & Organizzazione,

mar.-apr. 1996, pag. 115.

43

Cfr. L. Marchi, I sistemi informativi aziendali, Giuffrè, Milano, 1993, pag. 7.

41

42

12

la necessità di disporre di informazioni in quantità e qualità crescenti nel tempo, al

fine di soddisfare le mutevoli e sempre più esigenti richieste provenienti dai vari

organi aziendali;

l’affinamento delle conoscenze realizzatosi nell’ambito delle problematiche

economiche e delle tecniche di gestione;

l’evoluzione tecnologica che ha interessato il mondo dell’informatica, la quale ha

permesso di ottenere elaboratori elettronici con potenzialità sempre maggiori, a costi

decrescenti.

Figura 3: Gli elementi costituenti il sistema informativo aziendale

La prima fase di utilizzo e sviluppo degli elaboratori trova la propria giustificazione

nella necessità di risolvere problemi amministrativi, cercando di ottenere vantaggi in

termini soprattutto di velocità, rispetto ai precedenti metodi di trattamento manuale

dell’informazione; in letteratura viene indicata, normalmente, con il termine Electronic

Data Processing System (EDP System), o Sistema di Elaborazione Dati, cioè quel

sistema caratterizzato dall’uso di procedure standard e dall’enfasi rivolta alla precisione

e all’accuratezza dei risultati, con specifico orientamento all’efficienza.

Successivamente, verso la fine degli anni cinquanta, si sentì la necessità di costruire una

“base di dati” sull’andamento delle attività operative aziendali (in parte già

automatizzate nella fase precedente), per supportare il controllo direzionale. Così lo

scopo dei sistemi informativi divenne quello di aggiornare con frequenza e continuità i

“quadri di controllo” aziendali. Si è quindi provveduto a realizzare applicazioni di

contabilità generale, di controllo di gestione e sistemi di reporting sulle attività più

significative. L’insieme di queste procedure automatizzate, che fornivano informazioni

di carattere standardizzato e in modo routinario alla direzione, venne indicato con il

termine Management Information System (MIS), o Sistema Informativo Direzionale, il

13

quale poneva l’enfasi sulla tempestività e affidabilità delle informazioni, consentendo

un orientamento non più solamente verso l’efficienza, ma anche verso l’efficacia.

Mentre con la funzione EDP i vantaggi della tecnologia informatica si erano manifestati

principalmente nei tempi di elaborazione, con il MIS si ebbe una notevole evoluzione

nelle operazioni di raccolta dati e distribuzione dei risultati e un miglioramento nella

comunicazione fra le diverse aree.

Tuttavia col tempo nelle imprese emersero prepotentemente nuove esigenze

informative: quelle destinate al top management e riguardanti la pianificazione

strategica.

La risposta a queste esigenze è stato il Decision Support System (DSS), o Sistema di

Supporto alle Decisioni, definito come “un sistema coerente che sfrutta la tecnologia dei

computer (hardware e software) per applicare i principi di management science in modo

da aiutare i manager nell’ambito dei processi decisionali non predefiniti e non

strutturati”44.

Possiamo sinteticamente affermare che dopo la fase centrata sui dati (EDP System) e

quella centrata sulle informazioni (MIS), si è passati ad uno stadio evolutivo

caratterizzato dal focus sulle decisioni (DSS), in cui la tecnologia è orientata

all’accrescimento delle capacità decisionali dell’alta direzione.

I DSS si pongono quindi come strumenti a disposizione dei manager per fornire

informazioni atte a facilitare il processo decisionale, senza nessuna presunzione di

sostituire il processo stesso. L’enfasi è posta sull’interazione uomo-macchina, lasciando

al primo la responsabilità di giudizio e di scelta: il computer non decide, è solo uno

strumento utile alla direzione per valutare più alternative prima che la decisione venga

effettivamente presa45.

I tre tipi di sistemi fin qui analizzati, storicamente veri e propri stadi evolutivi, oggi non

sono altro che tre differenti aspetti contemporaneamente presenti in un sistema

informativo automatizzato.

Infine negli anni ottanta sono apparsi i primi Expert Support Systems (ESS)46, sistemi

che sovrappongono alle caratteristiche dei DSS la tecnologia dei cosiddetti Sistemi

Esperti, sviluppati dagli studiosi di intelligenza artificiale.

Con l’ESS si cerca di simulare il comportamento di un soggetto umano portatore di una

“expertise” specifica: esso si applica a quei problemi di diagnosi, di spiegazione, o di

scelta in cui il grado di complessità del problema impone per la sua soluzione il ricorso

all’esperienza umana.

44

J. Bennet, Building DSS, Addison Wesley, Reading Mass, 1983, pag. 28.

Le simulazioni rese possibili dai modelli quantitativi incorporati nei DSS sono principalmente:

what if: permette, mettendo in input il valore della variabile indipendente, di ottenere come output il

valore della variabile dipendente;

goal seeking: mettendo in input il valore della variabile obiettivo, si ottiene come output il nuovo

valore della variabile da cambiare;

impact: permette la ricerca delle cause che influenzano maggiormente la variabile oggetto di interesse;

analyse: consente la ricostruzione delle determinanti di una variabile complessa.

46

Cfr. L. F. Luconi, W. T. Malone, S. M. Scott Morton, Expert Systems: the next challenge for managers,

Sloan Management Review, estate 1986.

45

14

Mentre i DSS rispondono a domande what if e a richieste analyse, l’ESS si focalizza su

problemi del tipo: now what, why e tell me what to do, fornendo un supporto più

consistente al decisore.

In sostanza, ciò che la nuova tecnologia “esperta” aggiunge a quelle precedenti è la

possibilità di formalizzare per via logica le linee di ragionamento che guidano un

soggetto a definire, specificare, modellare e risolvere un problema.

In definitiva, il supporto che ne deriva al processo decisionale è, contemporaneamente:

più ampio, per la possibilità di comprendere anche quanto non illustrabile in modo

quantitativo;

più profondo, per la possibilità di integrare i dati con la rappresentazione dei

ragionamenti usati per tradurli in orientamenti e opinioni;

più completo, per la esplicitazione dei criteri valutativi che invece normalmente

restano a livello individuale, e magari anche inconscio.

Quando si parla, però, di “evoluzione dei sistemi informativi” non si vuole indicare solo

il cambiamento concettuale e l’ampliamento delle funzioni attribuite a questa area, ma

si sottintende anche l’evoluzione dell’architettura del S.I. 47, l’evoluzione del ruolo

dell’utente e l’evoluzione delle basi di dati, tutti aspetti strettamente correlati tra loro e

che hanno avuto un grande impatto, condizionando il percorso di sviluppo dei S.I.

5. Information technology: “enabler” del cambiamento organizzativo

Nonostante il processo evolutivo e le profonde trasformazioni che hanno riguardato il

sistema informativo aziendale, questo oggi, in molte aziende, continua a rappresentare

un vincolo all’azione manageriale: non riesce a fornire i dati e le informazioni

effettivamente utili; blocca la realizzazione rapida di decisioni che il manager vorrebbe

prendere, per esempio, riguardo a ristrutturazioni, progetti di reengineering, apertura

verso nuovi mercati.

Sempre più spesso si discute sulla rigidità dei sistemi informativi aziendali: “quello che

c’è di mezzo tra il dire e il fare è sempre più spesso il S.I.. Quest’ultimo sembra essere

la colla che impedisce alle imprese di camminare più svelte”48.

Numerose sono state le cause di tale situazione: i criteri di progettazione delle

architetture hardware e software utilizzate in passato, che hanno portato alla

realizzazione di ambienti complessi e poco malleabili; la rapidità dell’innovazione

tecnologica che, pur creando potenzialmente interessanti opportunità applicative, si

scontra con una contestuale lentezza nell’introduzione delle novità; una continua

evoluzione delle esigenze informative dell’impresa congiunta all’incapacità dei manager

di esprimere ciò di cui hanno effettivamente bisogno e ad una scarsa conoscenza dei

medesimi sulle reali possibilità offerte dalla tecnologia.

Per “architettura” del S.I. si intende la distribuzione fisico-spaziale degli impianti per l’acquisizione,

l’elaborazione e la trasmissione dei dati.

48

Così si è espresso C. Demattè al workshop Il sistema informativo, vincolo moderno all’azione

manageriale organizzato da Economia & Management e svoltosi presso la SDA di Milano il 20.07.1999,

cfr. A. Biffi, G. Barile, Il sistema informativo, vincolo moderno all’azione manageriale?, Economia &

Management, num. 1, 1999, pag. 40.

47

15

Soprattutto però, ciò che è più deleterio è la convinzione (errata ma presente in molti

manager) che l’information technology sia un fatto prevalentemente specialistico, sul

quale decisioni e scelte di altro genere (ad esempio quelle organizzative) hanno un peso

irrilevante.

Mentre “una volta bastava iniettare nuove tecnologie perché le aziende ne traessero

beneficio, ora la tecnologia costa poco ed è disponibile a tutti. Ciò che fa la differenza,

il vantaggio competitivo, sta nel come viene integrata nel sistema aziendale, nel

business. Finora il sistema informativo è stato pensato come contributo alla bottom-line,

alla riduzione dei costi e all’efficienza, mentre oggi deve essere concepito come

contributo alla top-line e alla strategia d’impresa”49.

Spesso infatti ci si dimentica che un S.I., per essere veramente efficace, deve essere

coerente con gli altri sottosistemi aziendali, in particolare con l’organizzazione. Tra

questi esiste una stretta interrelazione: da un lato il sistema informativo influenza la

qualità, la tempestività e l’accuratezza delle decisioni, dall’altro esso deve essere

progettato in funzione delle caratteristiche delle decisioni da prendere in ciascuna unità

organizzativa e per ogni tipo di attività.

E’ dunque necessario ribaltare l’impostazione tradizionale della progettazione dei

sistemi informativi, secondo cui il principio base era la produzione di una massa di

informazioni la più ampia possibile. Seguendo questa logica: prima si effettuavano le

scelte tecniche (hardware e software), poi si strutturava il S.I. in modo da produrre il

maggior numero di informazioni (spesso ridondanti) e infine si andava alla ricerca

dell’utente che potesse farne uso.

Oggi invece si è capito che occorre partire dalla struttura organizzativa, definire quindi i

fabbisogni dei vari soggetti aziendali e passare infine all’architettura del S.I., il cui

compito fondamentale non è tanto quello di procurare la massima quantità di

informazioni, bensì quello di fornirle qualitativamente adeguate, in termini di selettività,

significatività e gestibilità da parte dei responsabili delle decisioni.

In particolare, poi, negli ultimi anni l’attenzione di molti autori si è concentrata sul

rapporto tra l’organizzazione e la componente strettamente tecnica del S.I.,

l’information technology (I.T.). Con quest’ultima espressione si vuole indicare

l’insieme dei mezzi tecnici impiegati per combinare dati e informazioni, memorizzarli

elettronicamente e trasmetterli nello spazio, cioè l’insieme di strumenti e meccanismi

che riescono ad estendere le capacità umane, fornendo le informazioni necessarie in un

momento specifico, in un luogo definito e in una forma opportuna.

Più precisamente possiamo definire le tecnologie dell’informazione - per usare le parole

di Child - come “gli strumenti e le applicazioni logiche che combinano i poteri di

calcolo e memorizzazione di dati, propri dei computer, con le capacità di trasmissione, a

distanza, dei mezzi telematici”50.

Da più parti oggi viene sottolineato il ruolo dell’I.T. di “abilitatore”, “facilitatore” del

cambiamento organizzativo: si ritiene cioè che le tecnologie dell’informazione possano

49

A. Biffi, G. Barile, op. cit., pag. 41.

J. Child, Tecnologie dell’informazione e reti organizzative, Sviluppo & Organizzazione, mag./giu.

1988, pag. 78.

50

16

rendere possibile la realizzazione di nuovi assetti organizzativi e quindi costituire una

condizione necessaria per migliorare l’efficienza operativa, decisionale e di controllo.

Sempre più spesso si parla di “informatica aziendale”, per intendere “quell’area

disciplinare avente come compito specifico lo studio dell’impatto delle tecnologie

informatiche sulle condizioni di esistenza e manifestazioni di vita delle aziende” 51 e

sottolineare quindi l’importanza che le tecnologie informatiche ricoprono

nell’organizzazione aziendale.

Figura 4: Evoluzione della logica di progettazione dei sistemi informativi

Pur se in letteratura gli autori sono concordi nel ritenere che non è possibile adottare un

approccio deterministico all’analisi degli effetti prodotti dalle tecnologie

dell’informazione (non è cioè possibile affermare relazioni di causalità diretta tra

specifiche applicazioni informatiche e altrettanto precise conseguenze organizzative),

possiamo comunque evidenziare delle costanti, risultate da alcune ricerche empiriche.

Già Leavitt e Whisler52 individuavano alcune conseguenze che le aziende degli anni

ottanta dovevano attendersi a seguito della prevedibile espansione delle tecnologie

dell’informazione. In particolare, avevano previsto l’inevitabile tendenza alla riduzione

dei livelli gerarchici intermedi impegnati in ruoli di coordinamento e supervisione e la

centralizzazione di molte funzioni operative, all’epoca necessariamente decentrate a

causa dell’incapacità di governare con prontezza i processi di adattamento a fattori

esogeni dell’impresa.

Oltre alle intuitive conseguenze sulla progettazione delle mansioni e sulle modalità di

lavoro delle persone (sostituendole nelle attività più routinarie e arricchendo così il

51

52

P. Camussone, Informatica Aziendale, Egea, Milano, 1990, pag. IX.

H. J. Leavitt, T. L. Whisler, Management in the 1980s, Harvard Business Review, nov.-dic. 1988.

17

contenuto dei compiti assegnati) - aspetto che sinteticamente viene indicato con il

termine “job-design” - il principale ruolo svolto dalle tecnologie dell’informazione nelle

organizzazioni aziendali è quello di meccanismo di integrazione e coordinamento.

In particolare, l’influsso dell’I.T. - in qualità di “gestore delle interdipendenze”53 - si

manifesta attraverso:

l’integrazione tra le fasi della catena del valore interna all’azienda;

l’integrazione inter-aziendale (tra le diverse catene del valore dei soggetti

economici);

o, per usare la terminologia di Venkatraman54:

“l’integrazione interna”;

“il ridisegno del business network”.

Figura 5: Impatto dell’I.T. sull’organizzazione

Per quanto riguarda il primo aspetto, è noto infatti come oggi le strette interdipendenze

tra le attività aziendali (ad esempio tra progettazione, produzione e vendita) vengono

gestite mediante l’uso di reti elettroniche, elaboratori e basi di dati.

Come conseguenza dell’integrazione informativa tra le diverse fasi si ha quello che è

stato chiamato “value chain collapse”55 (letteralmente: collasso della catena del valore),

cioè un accorciamento dei processi produttivi.

E la diminuzione dei tempi di attraversamento - sia dei materiali che delle informazioni

- lungo la struttura aziendale si traduce operativamente in termini di miglioramento

delle capacità di risposta, innalzamento del grado di soddisfazione dei clienti e

riduzione dei costi operativi.

J. F. Rockart, J. E. Short, La tecnologia dell’informazione come meccanismo di integrazione

organizzativa, Sviluppo & Organizzazione, sett.-ott. 1989, pag. 86.

54

N. Venkatraman, IT-Enabled Business Transformation: From Automatic to Business Scope

Redefinition, Sloan Management Review, inverno 1994.

55

E. Invernizzi, Tecnologie informatiche e management negli anni novanta, Sviluppo & Organizzazione,

mag.-giu. 1990, pag. 28.

53

18

L’I.T. fornisce inoltre un supporto determinante al lavoro di squadra. Basta pensare ai

sistemi di posta elettronica, di videoconferenza o addirittura al telelavoro.

In particolare, grazie ai supporti informatici:

è possibile combinare competenze distinte in gruppi di lavoro inter-funzionali;

si facilita l’accesso a fonti informative disperse;

i singoli gruppi di lavoro, dotati dei supporti operativi e informativi necessari,

diventano maggiormente autonomi dal resto dell’organizzazione;

aumentano le possibilità di scambio di informazioni tra unità anche fisicamente

distanti;

si favorisce la rotazione dei compiti e la visibilità sui processi aziendali.

Tutto ciò ha portato ad un forte sviluppo dei cosiddetti “groupware”, software

specializzati volti a supportare il lavoro in team, con cui si passa “dalla condivisione

delle informazioni alla creazione condivisa”56.

Tale è la portata di queste soluzioni informatiche che il modello organizzativo

emergente poggia le sue basi sui “virtual teams” (gruppi virtuali), definiti come “gruppi

di lavoro che operano attraverso lo spazio, il tempo e i confini organizzativi, tenuti

insieme da reti di tecnologie di comunicazione”57.

Il secondo tipo di integrazione consentita dall’I.T. (quella inter-organizzativa) si

riferisce alla possibilità di allacciare e mettere in comunicazione l’impresa con gli altri

operatori economici, sia a monte sia a valle (fornitori, distributori, clienti).

Si parla al riguardo di disintegrazione delle organizzazioni, per indicare come i confini

di queste vengono erosi “dall’azione combinata della comunicazione elettronica

(maggiori flussi di informazioni), della intermediazione elettronica (la capacità della

tecnologia di collegare istantaneamente clienti e fornitori) e della integrazione

elettronica (una più stretta connessione tra i processi inter-aziendali)”58.

Ricordiamo a questo proposito l’importante contributo di Malone, Yates e Benjamin, i

quali affermano che le nuove tecnologie consentono una maggiore correlazione fra le

attività dell’intera catena economica, mediante lo sviluppo di “mercati elettronici”59.

Oggi i sistemi Pos-Scanner (che consentono la lettura dei codici a barre) unitamente alla

trasmissione elettronica dei dati (Electronic Data Interchange, o EDI) tra i diversi attori

economici, permettono un notevole aumento della flessibilità ed una consistente

compressione dei tempi logistici60.

Quanto finora detto costituisce l’humus per la forma organizzativa del nuovo millennio,

“inquietante e radicale”61: l’impresa virtuale, cioè quella “rete temporanea di

M. R. Zincone, La tecnologia aiuta l’impresa, Il Sole 24 Ore, 16-4-1999.

J. Lipnack, J. Stamps, Virtual Teams, J. Wiley, New York, 1997, pag. VII.

58

J. F. Rockart, J. E. Short, op. cit., pag. 86.

59

T. W. Malone, J. Yates, R. I. Benjamin, Electronic Markets and Electronic Hierarchies,

Communications of the ACM, vol. 30, num. 6, 1987.

60

Su questi strumenti si basa il nuovo approccio manageriale della “quick response”, secondo il quale il

vantaggio competitivo delle aziende moderne dipende dalla condivisione tempestiva delle informazioni

tra tutti i membri della catena economica. Per approfondimenti cfr. ad esempio: C. Forza, A. Vinelli, La

Quick Response nel tessile-abbigliamento e l’apporto delle tecnologie informatiche, Sviluppo &

Organizzazione, num. 144, 1994.

61

E. Rullani, La rivoluzione post-fordista e il virtuale made in Italy, Ingenium, novembre 1997.

56

57

19

organizzazioni indipendenti connesse dall’I.T. per condividere competenze, costi e

accessi ai rispettivi mercati”62.

E’ evidente, in conclusione, che l’information technology può essere attualmente

considerata come “uno dei più potenti fattori di unfreezing culturale, nonché il punto di

partenza per un processo di cambiamento verso capacità innovative più solide”63, senza

per questo sopravvalutarne le capacità di generare automatismi di cambiamento negli

assetti organizzativi delle moderne imprese. Occorre infatti sempre avere una visione

sistemica del cambiamento aziendale, il quale non può avvenire senza il coordinamento

e l’azione coerente e simultanea, oltre che sulla tecnologia, anche sui processi e sulle

persone: “la tecnologia da sola non può cambiare i processi ed i nuovi modelli

organizzativi, così come i nuovi sistemi informativi falliscono se le risorse umane non

hanno la conoscenza e le motivazioni adeguate”64.

6. Il superamento dei vincoli dei sistemi “legacy”: l’avvento delle soluzioni ERP

Come abbiamo visto, le aziende si rivolgono sempre di più all’information technology

per rispondere ai loro “bisogni strategici”: per governare la complessità, per ottimizzare

la gestione aziendale, per integrare i processi interni con quelli dei clienti e dei fornitori,

per migliorare la presenza sul mercato, per aumentare la flessibilità, ecc.

L’andamento crescente del tasso annuo di crescita degli investimenti in strumenti-I.T. è

una chiara dimostrazione dell’importanza assunta da questo settore negli ultimi anni.

In particolare, a partire dalla seconda metà degli anni novanta, una parte sempre più

consistente di tali investimenti è stata rivolta ad una innovativa soluzione informatica e

gestionale, ovvero ai cosiddetti sistemi ERP, acronimo inglese che sta per Enterprise

Resource Planning, dizione da più parti contestata in quanto considerata troppo

restrittiva e scarsamente indicativa delle caratteristiche di questi nuovi prodotti.

La dimensione acquisita in poco tempo dal mercato ERP ha fatto di questo strumento

uno degli “eventi” più rilevanti del mondo dell’information technology di fine

millennio, paragonabile - secondo gli analisti - solo ad un altro fenomeno informatico di

questo decennio: la rapida diffusione dei personal computer.

Come si può vedere in figura 6, nel 1998 il mercato ERP ha avuto una crescita intorno

al 20% (e la crescita della consulenza indotta è delle stesse dimensioni di quella relativa

alla vendita e alla manutenzione del software).

E questa “esplosione” sembra inarrestabile: in base ad uno studio condotto dalla Gartner

Consulting, su un campione di 500 aziende europee, si è previsto per i prossimi due anni

un incremento medio degli investimenti in soluzioni ERP del 55% (con l’Italia al

secondo posto, solo dopo la Gran Bretagna, con una previsione di crescita del 68%)65.

62

L. Välikangas, M. Hoffman, Organizzazioni virtuali. Come gestire relazioni altamente instabili,

Ingenium, novembre 1997.

63

T. J. Allen, M. S. Scott Morton (a cura di), Information Technology and the Corporation of the 1990s,

Oxford University Press, Oxford, 1994, pag. 142.

64

C. Ampollini, M. Samaja, Come innovare il sistema di controllo di gestione, Franco Angeli, Milano,

1996, pag. 198.

65

Cfr. G. Capitani, Il ruolo degli strumenti ERP nelle strategie di cambiamento aziendale, relazione

presentata alla manifestazione: “SAPforum 1999”, svoltasi a Milano il 29-3-1999.

20

Figura 6: PC ed ERP: i due grandi “eventi” del mercato dell’I.T.66

La lettura di questi dati porta inevitabilmente ad interrogarsi sulle cause di un tale

successo.

Diversi sono stati i fattori di questo sviluppo così eclatante.

Innanzi tutto le aziende hanno visto nelle soluzioni ERP un mezzo per risolvere due

grandi problemi imminenti:

l’introduzione dell’Euro;

la “datazione dell’anno 2000” (il cosiddetto “millenium bug”), virtualmente in

grado di far precipitare nel soffio di un secondo - dalla mezzanotte del 31/12/1999

alle 00 dell’anno 2000 - l’ “era dell’informazione” nell’ “epoca della grande

disfunzione digitale”, ovvero in una catastrofe tecnologica che potrebbe travolgere

con “effetto domino” l’intera gamma delle attività umane, per un banale difetto

(per la verità, inizialmente dettato dalla necessità di risparmiare byte di memoria)

nella programmazione dei computer, in grado di leggere ed interpretare solo le

ultime due cifre di ogni anno.

Inoltre, come già visto, il mutato contesto competitivo e la globalizzazione dell’intera

“value chain” hanno determinato pressanti esigenze per le imprese: razionalizzazione

dei processi interni, riduzione del cycle time, aumento della flessibilità, presidio delle

relazioni con i clienti e con i partner, ecc. Tutte questioni ancora non soddisfatte

adeguatamente dagli attuali sistemi informativi.

Cfr. A. Beretta, Le strategie di sviluppo dell’azienda e i sistemi ERP, relazione presentata al convegno

Il sistema integrato ERP, svoltosi a Milano il 31-5-1999.

66

21

Ancora, le soluzioni Internet, Intranet ed Extranet, caratterizzanti la “Web

Economy”, hanno portato ad un aumento esponenziale della disponibilità di dati, e

quindi alla necessità di dotarsi di migliori strumenti di analisi e di mezzi idonei a

sfruttare questa grande quantità di informazioni.

Infine, punto di cui abbiamo già trattato, la gestione per processi, vera chiave di

successo per le aziende del XXI secolo, richiede una profonda integrazione sia tra

dati sia tra risorse (a tutti i livelli aziendali), che con i sistemi informativi tradizionali

non può essere pienamente raggiunta. E’ stato giustamente osservato, in proposito,

che: “il quoziente intellettivo di un’impresa è determinato dal grado di connessione,

condivisione e organizzazione delle informazioni che la sua struttura I.T. riesce ad

assicurare. Se isolati, applicazioni e dati, per quanto efficaci, possono produrre abili

quanto inconsapevoli esecutori di operazioni, ma non un comportamento aziendale

altamente funzionante”67.

Le nuove esigenze di business si scontrano dunque con i sistemi informativi

tradizionali, diventati un vero e proprio vincolo all’evoluzione aziendale. Questi ultimi

sono nati per aggregazioni successive di componenti68 (andando a costituire i cosiddetti

“sistemi legacy”) che, di volta in volta, si è cercato di collegare tra loro attraverso delle

interfacce che consentissero alle diverse parti di comunicare.

In primo luogo, questa genesi disordinata ha fatto sì che informazioni aventi la stessa

natura o destinazione fossero disperse fra le diverse componenti: ad esempio dati

anagrafici relativi ai clienti hanno finito col risiedere in parte presso

l’amministrazione vendite, in parte presso l’unità di progettazione (per ordini

speciali), in parte presso l’ufficio di fatturazione, in parte presso il recupero crediti e

così via. Questo tipo di architettura ha costretto a inserimenti multipli di uno stesso

dato, che oltre ad inutili costi, ha determinato il disallineamento e l’incoerenza delle

informazioni.

In secondo luogo, trattandosi di sistemi informativi settoriali, tutte le attività che

attraversano orizzontalmente i confini funzionali - ossia i più importanti processi

aziendali - uscivano dal loro ambito.

In terzo luogo, l’integrazione tra i diversi sottosistemi, oltre a richiedere interventi da

parte degli specialisti informatici, complessi e costosi, ha incontrato dei limiti fisici

qualora il numero degli stessi è continuato ad aumentare (senza contare poi la

necessità di ridefinire le connessioni ad ogni sostituzione di uno dei sottosistemi).

Da ultimo, ma non per questo meno importante, un sistema così strutturato ha

comportato tempi di aggiornamento non sempre adeguati alle esigenze di reattività

che elevati livelli di coordinamento richiedono. E comunque i modelli decisionali

che governano le singole applicazioni raramente possono essere integrati

automaticamente: occorre l’intervento di esperti, che svolgano il ruolo di “ connettori

Cfr. S. Uberti Foppa, Lo stato dell’arte nell’utilizzo dei sistemi ERP, relazione tenuta al convegno Il

sistema integrato ERP, svoltosi a Milano il 31/05/1999.

68

Nel tempo si sono infatti stratificati diversi applicativi, quali: la contabilità generale e analitica, le

procedure di ricevimento degli ordini, le procedure di acquisto, i sistemi di programmazione della

produzione, i sistemi di gestione del magazzino, e così via, ognuno dei quali basato su tecnologie,

linguaggi e strutture differenti.

67

22

intelligenti”. E ciò ha rallentato ulteriormente i tempi di risposta complessivi del

sistema.

Per cercare di ovviare alle manchevolezze sopra viste, sono stati sviluppati, fin dagli

anni settanta, quelli che potremo definire “sistemi ad integrazione di ciclo”, con cui si

intendono: i sistemi CRP (Capacity Requirements Planning), MRP (Material

Requirement Planning) e MRP II (Manufacturing Resouce Planning) nell’area logisticoproduttiva, e i sistemi amministrativi evoluti, nell’area dell’amministrazione e controllo.

Nel caso dei sistemi CRP, l’integrazione è stata ricercata all’interno del ciclo della

produzione: attraverso una opportuna codifica dei componenti presenti nelle distintebasi dei prodotti, il sistema è in grado di pianificare la quantità di fattori produttivi

necessari per realizzare un certo prodotto finito.

Con la metodologia MRP l’ambito di integrazione si è ampliato alla determinazione dei

fabbisogni di risorse necessari per alimentare i piani di produzione, ottenendo uno

strumento capace di tenere sotto controllo contemporaneamente la produzione, i

fornitori e i terzisti, in modo da consentire una lineare gestione dei materiali e in modo

da ottenere contemporaneamente due importanti risultati:

la massimizzazione del livello di servizio al mercato;

la minimizzazione degli immobilizzi in scorte.

I sistemi MPR II hanno perseguito invece l’integrazione non solo nell’area della

gestione dei materiali, ma di tutti i cicli operativi principali (acquisto, trasformazione e

vendita), basandosi su una logica pull: partendo dagli obiettivi di evasione degli ordini

da parte dei clienti, tali sistemi dapprima verificano la fattibilità produttiva, poi

procedono a lanciare i programmi di acquisto dei fornitori e, quindi, gli ordini interni di

produzione69.

Infine l’integrazione sul versante amministrativo è stata ricercata, per un verso, tra i

diversi sottosistemi della contabilità (collegando ai sistemi di contabilità generale le

contabilità sezionali, dei clienti e dei fornitori), per un altro verso, si è tentato di

correlare i sistemi di contabilità analitica con quelli di contabilità generale, attraverso la

definizione di un unico piano dei conti70.

Tutto ciò però ha solamente contribuito a rendere ancora più complessa la gestione

aziendale, senza superare i problemi sopra analizzati. La strada per la loro risoluzione si

è aperta solo con la comparsa dei sistemi ERP, con cui l’integrazione del sistema

informativo aziendale diviene nativa, nel senso che il sistema nasce già integrato sia

sotto il profilo dell’architettura informatica, sia sotto quello della progettazione logica:

gli archivi sono unici, le procedure sono strettamente collegate tra loro e

l’aggiornamento dei database all’interno del sistema è gestito in modo unitario e

centralizzato.

69

Per approfondimenti su queste metodologie cfr. ad esempio: J. Orlicky, Material Requirements

Planning, McGraw-Hill, New York, 1975; G. Levy, MRP II: logica e implementazione, Franco Angeli,

Milano, 1994.

70

Cfr. ad esempio: M. Saita, Il sistema amministrativo evoluto, McGraw-Hill Libri Italia, Milano, 1988.

23

Per apprezzare appieno il percorso che l’informatica aziendale ha dovuto compiere per

giungere ai sistemi ERP, può essere utile rifarsi alla schematizzazione del processo di

sviluppo, in azienda, delle applicazioni informatiche, proposta da Nolan e Gibson71:

Figura 7: Il ciclo di vita dei sistemi informatici

Secondo tale modello, rigidamente sequenziale, nel corso della sua esistenza, ogni

azienda si trova a dover percorrere, più o meno velocemente, con maggiori o minori

problemi, un percorso evolutivo di sviluppo informatico sintetizzabile in quattro fasi:

la fase di introduzione, solitamente avviata con l’automazione di procedure locali,

vede nell’informatica la possibilità di ridurre i costi connessi alla gestione di attività

ripetitive e routinarie (si pensi ad esempio alle procedure di contabilità generale);

nella fase di espansione si assiste all’avvio di nuovi progetti, sia in virtù della

presenza di eccesso di capacità ereditata dallo stadio precedente, sia grazie alla

maggior familiarizzazione con le tecnologie informatiche raggiunta da un numero

crescente di operatori. L’impiego dell’informatica si estende così anche ad attività

meno strutturate come quella del controllo di gestione;

la fase di controllo e razionalizzazione si caratterizza per i primi sforzi di

integrazione delle diverse applicazioni appartenenti alla stessa area funzionale e,

soprattutto, per la crescente attenzione rivolta alla gestione del patrimonio aziendale

dei dati. Sono tipici di questa fase, ad esempio, gli interventi di centralizzazione delle

attività di progettazione del sistema informativo amministrativo, volti a mettere

ordine nella varietà dei sistemi locali diffusisi nelle fasi precedenti;

71

R. Nolan, C. Gibson, Managing the Four Stages of Edp Growth, Harvard Business Review, gen.-feb.

1974.

24

la fase di maturità, infine, è caratterizzata dall’enfasi posta sull’integrazione tra

procedure e sistemi appartenenti ad aree funzionali diverse: l’attenzione si sposta dal

patrimonio dei dati ai sistemi di comunicazione e condivisione delle informazioni a

livello globale d’impresa.

Alla luce di questo schema è chiaro come l’introduzione in azienda dei sistemi ERP si

propone come fase evoluta del processo di informatizzazione: richiede dunque di essere

adeguatamente preparata e guidata, giacché rappresenta un vero e proprio salto di

qualità, ma anche di complessità, rispetto ai sistemi precedenti.

Infine, per avere un’idea dell’impatto di queste nuove soluzioni sull’organizzazione,

ricorriamo alla matrice di Gerstein e Reisman, i quali hanno classificato le tecnologie

dell’informazione in base a due dimensioni:

la criticità operativa, con cui si intende il grado di dipendenza dei processi di

gestione operativa dagli interventi di informatizzazione. Sono cioè “cruciali” tutte

quelle applicazioni che supportano le attività di gestione operativa e senza l’ausilio

delle quali la funzionalità del sistema aziendale o la qualità del servizio fornito ai

clienti risulterebbero pregiudicati;

la rilevanza strategica, ovvero la rilevanza dell’introduzione di strumenti I.T. per la

competitività aziendale. Sono quindi “rilevanti strategicamente” quelle applicazioni

da cui dipende in misura decisiva il vantaggio competitivo - di costo o di

differenziazione - dell’impresa.

Figura 9: L’impatto in azienda dei sistemi ERP secondo la matrice di Gerstein e Reisman 72

La elevata pervasività dei sistemi ERP nella gestione aziendale ne fa sicuramente un

tassello fondamentale per il buon svolgimento della gestione. Si può anzi affermare che,

mentre in un sistema informativo tradizionale composto da diversi sottosistemi più o

meno autonomi, il mal funzionamento di uno di questi non pregiudica lo svolgimento

delle attività aziendali, nel caso dei sistemi integrati ogni disfunzione ha profonde e

dirette ripercussioni sulla gestione complessiva.

72

Nostro adattamento da: M. Gerstein, H. Reisman, Creating competitive advantage with computer

technology, Journal of Business Strategy, vol. 3, num. 1, 1982.

25

Per converso, sulle aspettative di elevata integrazione rivolte a queste nuove soluzioni, il

management costruisce strategie di efficienza e flessibilità da cui dovrebbero derivare

un vantaggio competitivo significativo.

I sistemi ERP si collocano dunque fra le applicazioni di maggior portata strategica ma

anche a più elevata criticità operativa. Ciò spiega i legittimi timori di coloro che si

stanno avvicinando a questo nuovo strumento.

7. Punti di forza ed aspetti critici nell’implementazione degli ERP

In relazione a quanto riportato, un sistema informativo integrato può essere definito

come “un insieme di moduli software che operano su un’unica base di dati,

opportunamente concepita. Ed ognuno di questi moduli serve in genere uno specifico

segmento del portafoglio applicativo”73.

Spesso il package ERP viene venduto come la sostituzione dell’intero sistema

informativo esistente, ma così non è. Esso, per quanto completo e complesso, è solo uno

degli strumenti necessari per il supporto al governo d’impresa.

Nello stesso tempo però occorre essere consapevoli che quando si avvia un progetto

ERP non si sta semplicemente per installare un software, bensì si sta impostando un

percorso di innovazione aziendale che metterà in discussione l’intera organizzazione e

le sue regole di business.