IL BUSINESS PLAN

Una sintesi finale!

Piano di marketing del prodotto x per

anni n ANALISI

STRATEGIA AZIENDALE - MKG ANALITICO

Esterna:

• clienti, bisogni e desideri

• ambiente competitivo

• macro-ambiente

• misuraz./prev domanda

• segmentazione mercato e

posizionamento prodotto

Interna:

• Marketing

• Finanza

• Approvvigionamento

• Produzione

• Aministrazione

• Personale

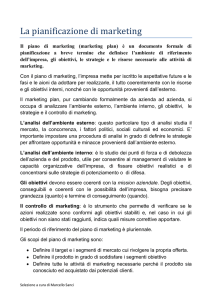

Definizione degli Obiettivi

e decisioni primarie

C MARKETING MIX

Strategia corporate

Strategia a livello di area

d’affari

Prodotto

Mkt operativo

Strategia

di marketing

A

Obiettivi

Distribuzione

Comunicazione

Prezzo

B

Target

Budget (previsioni economico-finanziarie) + Controllo di marketing

2

STRATEGIA DI MARKETING - MKG STRATEGICO

(vari strumenti e modelli)

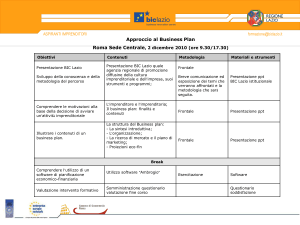

IL business plan

Con il BP si costituisce una documentazione che

riassume le fasi di analisi e di sviluppo della

strategia (aziendale e di prodotto) arrivando ad

indicare le scelte sulle varie leve nel lungo

periodo, documentando le forme di controllo e,

per quanto possibile, gli adeguamenti operativi

che nel breve periodo possono essere adottati

Perché realizzare un business plan

Ø Per fini “esterni”

Creare una documentazione dettagliata da

fornire ad un finanziatore sulla realtà

aziendale passata, attuale e le prospettive

future

Ø Per fini “interni”

Costituire una guida a supporto dell’impresa

Cosa vogliono sapere gli investitori?

1. il passato debitorio, al fine di attestare

l’affidabilità;

2. Eventuali garanzie collaterali che si è in grado

di offrire;

3. Il piano di rientro, ovvero la capacità

dell’azienda di rifondere il capitale prestato

maggiorato degli interessi;

4. la validità del progetto: dimostrazione della

richiesta dei prodotti che si intende offrire da

parte del mercato-target;

Le domande di fondo

alle quali rispondere

Dove ci troviamo?

Quale è il nostro mercato di riferimento? Quali sono

i bisogni che intendiamo soddisfare? Quali sono i

concorrenti con i quali mi dovrò confrontare?

Dove vogliamo arrivare?

Quali sono i nostri obiettivi in termini di volumi di

vendita, in termini di livelli di profitto o tassi di

redditività?

Come intendiamo raggiungere questi obiettivi?

In quale modo si vuole entrare nel mercato? Con

quali strategie? Con quali mezzi?

Una possibile traccia di BP

Una possibile traccia

Le parti del piano

Descrizione delle parti del

piano

Punti essenziali:

esemplificazioni

Sommario per executive

Sintesi di 1-2 pagine dell’intero piano

Analisi ambiente esterno

Informazioni sulla situazione

dell’ambiente di marketing

Valutazione di: fattori ambiente,

mercato/target, attuali obiettivi, ecc.

SWOT Analysis

Valutazione di punti di forza,

debolezza, opportunità e minacce

Punti di forza/di debolezza

dell’impresa

Opportunità/minacce dell’ambiente

Obiettivi di marketing

Specificazione degli obiettivi di

marketing dell’impresa

Vendite (valore, volumi)

Quota di mercato, ecc.

Strategie di marketing

Descrizione di come l’impresa

raggiungerà i suoi obiettivi

Segmentazione e Posizionamento

Mercato/i target, ecc.

Implementazione di marketing

Descrizione di come l’impresa metterà

in atto le strategie di marketing

Organizzazione di marketing, attività e

responsabilità, tabella di marcia, ecc.

Valutazione e controllo

Spiegazione di come l’impresa

misurerà e valuterà i risultati

Performance standard, controlli

finanziari, procedure di monitoraggio,

ecc.

Gli elementi del business plan

un esempio di “indice”

Il business plan “tipo” può essere articolato in 6

sezioni:

1. copertina;

2. dichiarazione degli intenti;

3. il piano organizzativo;

4. il piano di marketing (p.d.);

5. documentazione economico-finanziaria;

6. documentazione di supporto.

Gli elementi del business plan

1) La copertina

La copertina è la prima pagina del business plan e

costituisce la vostra presentazione.

Le informazioni che deve contenere sono:

- nome dell’azienda;

- indirizzo dell’azienda;

- logo, se esiste;

- nomi, titoli, indirizzi e numeri di telefono dei proprietari o

degli amministratori della società;

- mese e anno di elaborazione del piano;

- numero della copia;

- nome dell’estensore.

Gli elementi del business plan

2) La dichiarazione degli intenti

La dichiarazione degli intenti sintetizza gli assunti

del business plan. Anche se viene posta all’inizio del

piano è opportuno redigerla dopo che questo è stato

completato, quando saranno disponibili tutte le

informazioni ed i dati economico-finanziari

necessari.

E’ necessario essere concisi e chiari, limitando il

contenuto della dichiarazione ad una pagina.

Gli elementi del business plan

3) Il piano organizzativo

Il piano organizzativo è la prima delle sezioni

principali del business plan. Questa sezione

include informazioni concernenti il settore di

attività in generale e la vostra azienda in

particolare:

- descrizione dell’attività; - forma giuridica; prodotti o servizi; - ubicazione; - management; personale; - sistemi di contabilità e controllo; assicurazioni

Gli elementi del business plan

4) Il piano di marketing (p.d.)

Il piano di marketing è la seconda delle sezioni

principali del business plan. Qui saranno riunite le

informazioni relative al mercato nel suo insieme con

un’enfasi particolare sul vostro segmento specifico. Gli

argomenti da affrontare saranno:

- mercato di riferimento (target)

AUDIT

-

-

-

-

-

-

concorrenti;

distribuzione;

MKTG

comunicazione

MIX

prezzi;

Prodotto (caratteristiche intrinseche; pakaging, ecc.);

Strategie generali: scelta dei tempi d’ingresso nel mercato; ubicazione;

tendenze del settore; ecc.

Gli elementi del business plan

5) Documentazione economico-finanziaria

La documentazione economico-finanziaria comprende

tutti i documenti usati per mostrare la situazione

economico-finanziaria del passato, del presente e le

previsioni per il futuro. I documenti saranno:

5.1 riepilogo delle esigenze finanziarie;

5.2 rapporto di allocazione del fondo prestiti;

5.3 Rendiconti pro forma (rendiconto di cash flow

(budget); - conto economico triennale; - analisi del

punto di pareggio; - stato patrimoniale; - conto

economico; - richiesta di finanziamento.

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.1 Riepilogo delle esigenze economico-finanziarie

I vostri finanziatori e investitori analizzeranno i requisiti della vostra

azienda distinguendo tra

capitale circolante

contante (liquidità) nel corso del ciclo operativo dell’azienda

capitale di sviluppo

somma necessaria per sviluppare le attività che si intende avviare con il BP

capitale proprio

Capitale disponibile per le esigenze permanenti (cap. personale e/o di investitori che

partecipano al rischio d’impresa)

Il riepilogo delle esigenze finanziarie fornisce le seguenti informazioni:

- perché state chiedendo un prestito;

- di quanto avete bisogno.

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.2) Rapporto di allocazione del fondo prestiti

I finanziatori richiederanno un documento che dichiari come

verrà impiegato il denaro preso in prestito. Sarà pertanto

necessario specificare:

- come intendete impiegare il fondo prestiti;

- supportare il documento con note informative.

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.3) I rendiconti pro forma (o di previsione)

I rendiconti economico-finanziari seguenti mostrano le previsioni della

futura redditività della vostra azienda e sono:

a) rendiconto di cash flow;

b) conto economico;

c) analisi del punto di pareggio;

d) Analisi Finanziaria (VAN e SIR)

e) Rendiconto della performance reale (NB Se la vostra attività è

nuova non avrete nessun risultato da confrontare con le previsioni).

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.3) I rendiconti pro forma (o di previsione)

a) Rendiconto di cash flow

Stima quanto denaro entrerà o uscirà dalla azienda e quando

questo accadrà; esso identifica quando si prevede di incassare

contante e quando deve essere speso per pagare fatture e

debiti.

Tale rendiconto considera solamente le transazioni reali di

contante e non contempla alcun altro evento come

deprezzamenti, reintegrazioni, ecc…

Gli elementi del business plan

5) Documentazione economico-finanziaria

b) Il conto economico

Il conto economico, o conto profitti e perdite,

registra l’attività economico-finanziaria dell’azienda

in un periodo di tempo. Esso è redatto sulla base delle

operazioni effettive dell’azienda e mostra, nell’arco di

un periodo di tempo, la provenienza del denaro in

entrata e la destinazione di quello in uscita. Si

differenzia dal rendiconto di cash flow, in quanto

include solo i redditi previsti (non i crediti da incassare a

breve termine) e i costi deducibili.

Esempio di Conto Economico

della Fiaschi&Bottiglie (commerciante vini)

Voci ricavo/costo

Incidenza %

A) Fatturato lordo

100

B) Sconti (al trade)

20

C)Fatturato netto

80

D) Costo del prodotto acquistato (CV)

30

E)Altri costi per la distribuzione (CV)

20

F) Margine Lordo

30

G) Comunicazione e altri costi commerciali (CV)

10

H) Margine di contribuzione

20

I) Totale costi fissi (CF)

8

L) Utile Lordo (prima delle tasse)

12

Calcolo

C=A-B

F=C-(D+E)

H= F-G

L= H-I

Spesso viene redatto

anche un conto

economico triennale

(previsionale per i tre anni

successivi)

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.3) I rendiconti pro forma (o di previsione)

c) Analisi del punto di pareggio

Il punto di pareggio indica il punto in cui i costi di

un’azienda coincidono con i ricavi di vendita, per

cui non si registra né profitto né perdita.

Il punto di pareggio (break-even point – BEP) può essere

ricavato matematicamente o graficamente.

Per analizzare il BEP sono necessari tre valori di previsione:

- costi fissi del periodo;

- costi variabili;

- volume totale di vendita.

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.3) I rendiconti pro forma (o di previsione)

c) Analisi del punto di pareggio

(Break-Even Point)

BEP con calcolo matematico

BEP ( in unità) = Totale CF/ margine di contribuzione

CF = costi fissi

Margine di Contribuzione = PV – cv

PV= prezzo di vendita unitario

cv = costo variabile unitario

BEP ( in valore) = BEP (in volume) x prezzo unitario del bene prodotto

Cfr BEP.xls

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.3) I rendiconti pro forma (o di previsione)

d) Analisi FINANZIARIA

VAN e SIR

Cfr modulo esercitazioni

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.3) I rendiconti pro forma (o di previsione)

e) I rendiconti della performance reale

Questi rendiconti riflettono le attività dell’azienda nel passato.

Se la vostra è un’attività nuova non avrete dati storici, per cui la

sezione economico-finanziaria del business plan si concluderà

con i rendiconti di previsione e la storia finanziaria personale.

Se la vostra è un’attività consolidata, allora, sarà necessario

allegare:

- stato patrimoniale;

- conto economico;

- storia finanziaria dell’azienda o richiesta di finanziamento.

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.4) Lo stato patrimoniale

Lo stato patrimoniale è un rendiconto economico-finanziario che

mostra la posizione finanziaria dell’azienda ad una certa data. E’

composto da tre sezioni principali:

- le attività, ovvero qualsiasi cosa che l’azienda possieda e che abbia

valore monetario;

- le passività, ovvero i debiti dell’azienda nei confronti di qualsiasi

creditore;

- il patrimonio netto, equivalente al capitale netto o capitale

proprio.

Attività – Passività = Patrimonio netto

Gli elementi del business plan

5) Documentazione economico-finanziaria

5.5) La storia finanziaria dell’azienda

La storia finanziaria è l’ultimo rendiconto

economico-finanziario che dovrà essere inserito nel

business plan.

Se la vostra è una nuova attività potrete disporre solo

di previsioni e il finanziatore domanderà a vostra

storia finanziaria personale.

Gli elementi del business plan

6) La documentazione di supporto

Ultimata la parte principale del business plan, è arrivato il

momento di considerare ogni altro documento relativo alla vostra

attività che possa essere incluso nel piano stesso. La

documentazione di supporto da allegare sarà:

- curriculum vitae;

- situazione patrimoniale;

- informazioni commerciali;

- copia dei contratti di locazione, di precedenti finanziamenti…;

- documentazione legale relativa all’azienda: atto costitutivo,

marchi e brevetti, polizze assicurative…