Economia delle Risorse Naturali

A COSA SERVE?

•

Il calcolo finanziario è utilizzato per rendere

omogenei tra loro valori che si verificano in

epoche diverse.

•

L’interesse è il prezzo d’uso del capitale.

•

Il tasso (o saggio) d’interesse rappresenta il

rendimento dell’unità di moneta nell’unità di

tempo cioè quanto rende un euro in un anno.

tempo,

anno

L’ammontare del tasso di interesse

dipende:

dal rischio dell’investimento

dalla durata dell’investimento

dell investimento

dal mercato dei capitali

da scelte di natura politica e/o

economica

Interesse semplice

p

L'interesse viene detto semplice quando gli interessi

che

maturano su un dato capitale in un certo tempo non si

trasformano essi stessi in capitale, quindi non generano a loro

volta interessi.

I = Co* r * t

Si utilizza solitamente per investimenti che hanno durata

g

ad un anno.

minore o uguale

Dove:

I = ammontare dell’interesse

Co = Valore del capitale iniziale

r = saggio o tasso d'interesse, viene espresso

generalmente in termini %

t = tempo d'impiego del capitale, può essere

espresso in gg/360; gg/365, in mm/12.

Montante ad Interesse semplice

Rappresenta la somma tra il valore del capitale

i i i l ed

iniziale

deii relativi

l ti i iinteressi

t

i maturati

t ti iin un certo

t

periodo di tempo:

M = Co + I

Æ

M = Co + Co* r * t

M = Co * (1 + r * t)

Dove:

M = montante di un capitale

I = ammontare dell’interesse

Co = Valore del capitale iniziale

r = saggio o tasso d'interesse, viene espresso generalmente in termini %

t = tempo d'impiego del capitale, può essere espresso in gg/360; gg/365, in

mm/12.

mm/12

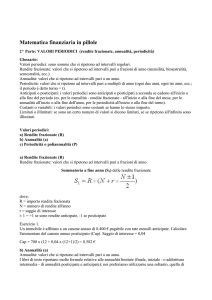

Accumulazione a fine anno di rate infrannuali (mensili,

bimestrali, ecc.)

Rappresenta la sommatoria riferita a fine anno dei montanti

di rate

t che

h sii manifestano

if t

con regolarità

l ità (ad

( d esempio

i

canoni di locazione) e che possono essere anticipate o

posticipate rispetto al periodo di riferimento.

riferimento Per tale

operazione si utilizza la seguente formula:

n±1

ΣM = R * (n + r ----------)

2

Dove:

Σ M = sommatoria a fine anno dei montanti di rate infrannuali

R = ammontare della singola rata

n = numero delle rate

r = saggio o tasso d'interesse, viene espresso generalmente in termini %

+1 = se la rata è anticipata

-1 = se la rata è posticipata

Interesse composto

p

L interesse si dice composto quando gli interessi maturati su

L'interesse

un capitale in un certo tempo si sommano al capitale che li ha

prodotti, generando, a loro volta, degli interessi.

L'interesse composto si suddivide in:

1.

interesse composto discontinuo annuo: gli interessi si

sommano al capitale che li ha prodotti alla fine di ogni anno;

2.

interesse composto convertibile: gli interessi si sommano

p

che li ha p

prodotti p

più volte all'anno

al capitale

(semestralmente, trimestralmente, ecc. ecc.);

3.

interesse composto continuo o matematico: ad ogni

sta te g

gli interessi

te ess ssi so

sommano

a oa

al cap

capitale

ta e cche

e li ha

ap

prodotti,

odott ,

istante

non ha utilità pratica.

I t

Interesse

composto:

t calcolo

l l

Il valore di un capitale investito per un numero (n) di anni

anni,

si determina:

Cn = Co * qn

Dove:

Cn = montante di un capitale investito per (n) anni ad interesse composto

Co = Valore del corrispondente capitale iniziale

q = (1 + r)

r = saggio o tasso d

d'interesse

interesse

n = durata dell’investimento del capitale in anni

I t

Interesse

composto:

t valore

l

attuale

tt l

Il valore attuale di un capitale futuro disponibile

tra un certo numero (n) di anni, si determina:

Cn

1

Co = --------- = Cn * ----qn

qn

Dove :

Cn = Montante di un capitale investito per (n)

anni ad interesse composto

Co = Valore del corrispondente capitale iniziale

q = ((1 + r))

r = saggio o tasso d'interesse

n = durata dell’investimento del capitale in anni

L rendite

Le

dit

Le rendite sono valori che si presentano con una certa

regolarità, possono essere:

Annualità = si verificano ogni anno, ad esempio il

pagamento di una borsa di studio

Poliannualità = si verificano ogni (n) anni, ad esempio il

reddito ottenuto dal taglio di un bosco

L classificazione

La

l ifi i

d

delle

ll annualità

lità

Le annualità sono valori che si verificano ogni anno, possono essere:

Costanti = sono tutte uguali tra loro

Variabili = sono diverse di anno in anno

Limitate = si manifestano solo per un numero limitato di anni (n)

Illimitate = si manifestano per un numero illimitato di anni. Illimitato dal

punto di vista economico (Infinito economico 80-100 anni)

Anticipate = si verificano all’inizio di ogni anno considerato

Posticipate = si verificano alla fine di ogni anno considerato

L annualità:

Le

lità calcoli

l li

Dal punto di vista matematico, interessa determinare la loro:

An = Accumulazione finale = si tratta di portare il valore di

tutte le annualità alla fine del periodo considerato, non si può

realizzare per le annualità illimitate

Ao = Accumulazione iniziale = si tratta di portare il valore

di tutte le annualità all’inizio del periodo considerato.

Am = Accumulazione intermedia = si tratta di portare il

valore di tutte le annualità ad un anno (m) intermedio nel periodo

considerato.

id t

Annualità costanti limitate posticipate - An

Accumulazione finale

Accumulazione finale di annualità (a) costanti limitate posticipate:

qn -1

An = a * ----------r

Dove:

An = Accumulazione finale

a = Valore della singola annualità

q = (1 + r)

r = saggio o tasso d'interesse

n = numero delle rate annuali

Annualità costanti limitate posticipate - Ao

Accumulazione iniziale

Accumulazione iniziale di annualità (a) costanti limitate

posticipate:

qn –1

1

A0 = a * ----------- * -----r

qn

Dove:

A0 = Accumulazione iniziale

a = Valore della singola annualità

q = (1 + r)

r = saggio o tasso d'interesse

n = numero delle rate annuali

Annualità costanti limitate posticipate - Am

Accumulazione intermedia

Accumulazione intermedia di annualità (a) costanti limitate

posticipate:

qn –1

1

qn –1

1

Am = a * ----------- * ------ * qm = a * ----------- * -----r

qn

r

qn-m

Dove:

Am = Accumulazione delle annualità riferite all’anno (m)

a = Valore della singola annualità

q = (1 + r)

r = saggio o tasso d'interesse

n = numero delle rate annuali

m = anno a cui si riferisce l’accumulazione

Annualità costanti limitate anticipate

p

- An

Accumulazione finale

A

Accumulazione

l i

fi

finale

l di annualità

lità ((a)) costanti

t ti lilimitate

it t anticipate:

ti i t

qn -1

An = a * q * ----------r

Dove:

An = Accumulazione finale

a = Valore della singola annualità

q = (1 + r)

r = saggio o tasso d'interesse

n = numero delle rate annuali

Annualità costanti limitate anticipate - Ao

Accumulazione iniziale

Accumulazione iniziale di annualità (a) costanti limitate anticipate:

qn –1

1

An = a * q * ----------- * -----r

qn

Dove:

A0 = Accumulazione iniziale

a = Valore della singola annualità

q = ((1 + r))

r = saggio o tasso d'interesse

n = numero delle rate annuali

Annualità costanti limitate anticipate - Am

Accumulazione intermedia

Accumulazione intermedia di annualità (a) costanti limitate anticipate:

qn –1

1

qn –1

1

Am = a * q * ----------- * ------ * qm = a * q * ----------- * -----r

qn

r

qn-m

Dove:

Am = Accumulazione delle annualità riferito

all’anno

all

anno (m)

a = Valore della singola annualità

q = (1 + r)

gg o tasso d'interesse

r = saggio

n = numero delle rate annuali

m = anno a cui si riferisce l’accumulazione

Annualità costanti illimitate posticipate - Ao

Accumulazione iniziale

Accumulazione iniziale di annualità (a) costanti illimitate posticipate:

a

A0 = -----r

Dove:

A0 = Accumulazione iniziale

a = Valore della singola annualità

gg o tasso d'interesse

r = saggio