L’intervento dello Stato per risolvere i fallimenti del

mercato

QUANDO IL BENESSERE

CONTA…

1

Dalla public choice all’economia del

benessere

Nella visione dell’economia del benessere al

centro vi è sempre l’individuo, tuttavia il metodo

diventa induttivo, cioè parte dall’osservazione

dei risultati dell’azione/non azione dello Stato

Infatti, anche se molti aspetti devono essere

lasciati alla libera azione del mercato,

quest’ultimo non sempre riesce ad allocare le

risorse in maniera efficiente; in questi casi le

istituzioni politiche devono sostituirsi al mercato,

individuando una serie di fallimenti di mercato da

risolvere

2

Sono questi i fallimenti che lo Stato corregge

attraverso le politiche di riforma strutturale

A cosa dovrebbero servire le riforme

strutturali? (vedi anche Jobs Study, OCSE, 1994)

3

4

I fallimenti del mercato(continua)

5

I fallimenti del mercato(continua)

6

Il fallimento del mercato e

l’intervento dello stato

Il fallimento del mercato produce quindi sempre un danno

sociale che può essere ridotto con l’intervento dello Stato

Questione CHIAVE: qual è il criterio più appropriato per

stabilire l’utilità dell’intervento dello Stato?

Abbiamo già visto che nel caso dell’intervento pubblico il

criterio paretiano non è il più adatto (l’azione economica

va intrapresa solo se offre la possibilità di migliorare la

posizione anche di un solo individuo, senza peggiorare

quella di nessun altro) è invece tipica la contrapposizione

con il miglioramento della situazione di qualcuno e il

peggioramento di quella altrui (teoria dei giochi con

equilibrio di Nash)

Il criterio che si adotterà quindi sarà quello che consente di

scegliere tra le varie possibilità quelle politiche che

massimizzano i benefici rispetto ai costi (valutazione

costi-benefici)

7

Costi-Benefici, Fallimento dello

Stato e beni

Il metodo costi-benefici non può tuttavia

prescindere dalla possibilità che lo stato fallisca

nel suo intento e questo può avvenire per

molteplici cause:

Distorsione organizzativa (sostituzione di benefici

pubblici con benefici privati)

Mancanza di un legame diretto tra introiti fiscali e spesa

pubblica

Le azioni del governo possono produrre a loro volta un

effetto negativo sul sistema economico

I beni sociali possono poi comportare

l’escludibilità di altri individui dal consumo o

comportare la rivalità nel consumo

contemporaneo ad altri, riducendone

l’ammontare disponibile

8

Tipologia di beni sociali

Abbiamo così il quadro dei beni (o servizi)

sui quali lo Stato può intervenire

9

L’intervento dello Stato nella

produzione dei beni sociali

10

POLITICHE

MICROECONOMICHE

Il Fallimento Allocativo: L’EFFICIENZA

STATICA E IL POTERE DI MERCATO.

Cellini: Capitolo 6 e 7

11

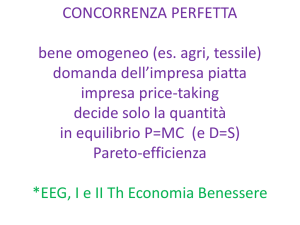

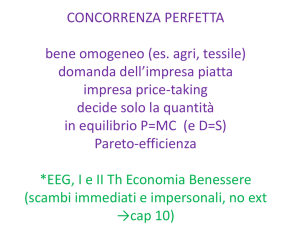

Concorrenza perfetta

p

O

i) il benessere sociale coincide con il surplus dei consumatori;

ii) le imprese: a) producono un bene perfettamente omogeneo;

b) non registrano alcun surplus perché hanno profitti nulli;

c) sono price taker;

iii) nel lungo periodo non vi sono barriere di sorta

all'entrata e all'uscita di imprese nel mercato;

iv) le imprese e i consumatori hanno

un’informazione perfetta.

Surplus dei

consumatori

S

pc

c

O’

qc

q

12

EFFICIENZA PARETIANA ED EQUILIBRIO IN

CONCORRENZA PERFETTA: IL I TEOREMA

DELL’ECONOMIA DEL BENESSERE

Esiste un legame stretto tra efficienza paretiana ed equilibrio in un

mercato di concorrenza perfetta applicazione del concetto della

“mano invisibile”.

I teorema fondamentale dell’economia del benessere:

“in un sistema economico di concorrenza perfetta nel quale vi sia un

insieme completo di mercati, un equilibrio concorrenziale, se esiste,

è un ottimo paretiano”.

Da notare la rilevanza che assume l’assunto della completezza dei

mercati.

Il I teorema dell’economia del benessere non ha portata propositiva.

Definisce il concetto di

efficienza allocativa

13

EFFICIENZA ED EQUITÁ: IL II TEOREMA

DELL’ECONOMIA DEL BENESSERE

L’ottimo paretiano non garantisce la condizione di equità; può

essere cioè non desiderabile.

Il pianificatore sociale può ovviare ad un rischio simile? Si

Il secondo teorema dell’economia del benessere recita:

“se sono rispettate alcune condizioni relative alle funzioni di utilità

individuali e di produzione (insiemi di preferenze e di produzione

convessi), in presenza di mercati completi, qualsiasi posizione di

ottimo paretiano può essere realizzato come equilibrio

concorrenziale, previa un’adeguata distribuzione delle risorse (o

dotazioni iniziali) tra gli individui”.

Il II Teorema è interpretato come un metodo di divisione dei compiti

in capo allo Stato e al mercato.

Definisce il ruolo dello

Stato: garantire un’equa

distribuzione (rispetto alle

posizioni finali)

14

IL CONCETTO DI FALLIMENTO

Qualora uno dei presupposti della concorrenza

venga meno e nell’ipotesi in cui i mercati non

siano completi, si parla di fallimenti del mercato

microfondati.

Tali fallimenti presuppongo un intervento da

parte delle autorità statali.

15

L’efficienza allocativa (statica)

Inoltre, anche quando le interazioni tra

privati non riescono a raggiungere un

equilibrio efficiente si ha un fallimento

(strategico), come risolverlo?

Regolamentazione di prezzi e quantità

Legislazione antitrust

Politiche per esternalità e beni pubblici

Politiche ambientali

16

Efficienza economica e benessere

sociale: un riassunto

Il benessere sociale è dato dalla somma del surplus dei produttori

(i.e. la somma dei profitti di ciascun produttore) e del surplus dei

consumatori (i.e. la somma della differenza tra il prezzo che ciascun

consumatore sarebbe disposto a pagare ed il prezzo pagato).

Una modifica dei prezzi incide sia su ciascuno degli addendi ma che

sulla somma.

Il benessere sociale è al suo minimo in presenza di un prezzo

monopolistico, mentre è al suo massimo in un prezzo di concorrenza

perfetta

17

Potere di mercato e benessere sociale

Il potere di mercato è la capacità di un’impresa di aumentare il prezzo

al di sopra del costo marginale

Il potere di mercato incide su:

efficienza allocativa: all’aumentare del potere di mercato

aumenta la perdita di benessere sociale (caso estremo: Monopolio);

efficienza produttiva (la concorrenza seleziona le imprese

efficienti – ipotesi darwiniana – offrendo incentivi a ridurre i costi);

efficienza dinamica (in monopolio vi è incentivo ad innovare

solo se i profitti addizionali sono superiori ai costi; tuttavia, se

vi è troppa concorrenza, può ridursi la capacità di innovare delle

imprese).

18

Monopolio

Forma di mercato in cui un’unica impresa offre un prodotto per

il quale non esistono sostituti stretti.

I fattori che determinano la nascita di un monopolio possono

essere:

Possesso di conoscenze particolari (segreto industriale)

controllo esclusivo di input fondamentali;

economie di scala (monopolio naturale);

Brevetti, segreti commerciali;

Tecnologia (costi fissi medi alti)

licenze governative o appalti.

19

Inefficienza allocativa del monopolio

Per massimizzare i profitti, il

monopolista sceglie il livello di

prezzi in cui:

p

O

RMg = CMg

Surplus

consumatori

pm

R

Rendita

Surplus dei

di consumatori

monopolio

T

Perdita

di benessere

RMg>CMg e RMg < RMg

non sono un equilibrio possibile

S

pc

c

O’

qm

qc

q

20

Inefficienza produttiva del monopolio

(Managerial slackness)

p

O

p’m

pm

p’c

“The best of all monopoly profits is quiet life”*

Surplus

consumatori

Surplus

R’

consumatori

R

Rendita

di monopolio

Surplus

V dei

consumatori

T’

T

W

Perdita

di benessere

S

l’ipotesi è che in assenza di pressione

competitiva, il monopolista non

abbia incentivi ad adottare una

tecnologia efficiente;

i suoi CMg sono superiori

a quelli di imprese in

concorrenza

perfetta.

pc

c

O’

q’m qm

qc

q

21

*J. Hicks, The theory of monopoly, 1935

Rent seeking e inefficienza del monopolio

Per Posner*, il rent seeking dissipa l’intero profitto del monopolista

p

O

p’m

pm

p’c

Le sua assunzioni sono:

1. le spese sostenute per acquisire e mantenere la posizione

di monopolio eguagliano il valore del profitto atteso

R’

derivante dalla posizione di monopolio;

R

2. tali somme costituiscono un’inutile

spreco di risorse.

Surplus

consumatori

Rendita di

monopolio

V

T’

W

T

Perdita

di benessere

Esempio: Industria

Farmaceutica in Italia

S

pc

c

O’

q’m qm

qc

q

22

*R. Posner, The social cost of monopoly and regulation, 1975

Dal Monopolio all’Oligopolio: l’aumento

della concorrenzialità, come fare?

Indurre cambiamenti nei monopoli attraverso la

concorrenza tra imprese: l’oligopolio, un esempio

Che senso ha trasportare le acque minerali del Piemonte in

Calabria e viceversa? (ragionamento di Beppe Grillo)….(*)

Ha molto senso, perché la concorrenza aumenta→ maggior

numero d’imprese e maggiore vicinanza all’efficienza

allocativa, quali modelli esistono?

Oligopolio à la Bertrand (solo 2 imprese: “2 è un numero

grande per la concorrenza”): le imprese fissano i prezzi e la

concorrenza è indotta dal fissare un prezzo più basso della

rivale e prendersi tutto il mercato, ma se l’equilibrio esiste è

quello concorrenziale

Contendibilità (anche solo 1 impresa, ma “hit and run”)

(*) si veda: IL MERCATO di Giuseppe Bertola,

(http://www.lavoce.info/archives/23368/il-mercato/ , 28.12.2005)

23

Inefficienza statica: come risolverla?

1.

Regolamentazione (sì monopoli, ma occorre):

2.

3.

4.

Regole sulla Quantità

Regole sulla Qualità

Regole sul Prezzo (= costo medio, se monopolio naturale):

regola del price-cap (es. prezzo autostrade, ferrovie, ecc.)

Limite superiore al tasso di rendimento del capitale

Concorrenza per il monopolio: asta (Demsetz, 1968)

Contendibilità (Contestable markets, Baumol et al.1982)

Statalizzazione (monopoli pubblici), a cui è seguita→

PRIVATIZZAZIONE

Liberalizzazione (no monopoli/vendita di quelli

pubblici)

Legislazione antitust

24

Le misure per attuare la regolamentazione

LA DIMENSIONE DEL

MERCATO E DELL’IMPRESA E

LE REGOLE

25

La scuola di Harvard e l’efficienza

Si propone il paradigma strutture-condotterisultati

le barriere all’entrata, l’economia di scala, le

asimmetrie informative e i sunk cost, sono

l’origine della formazione di mercati

oligopolistici/monopolistici

essi portano alla formazione di prezzi superiori a

quelli di concorrenza e, quindi, a rendite per le

imprese

Occorre regolamentare tali mercati, riducendo i

fattori che impediscono il raggiungimento

dell’efficienza: tra concentrazione ed extraprofitti

26

vi è una correlazione diretta molto stretta

Occorre avere innanzitutto delle misure per

definire la dimensione del mercato…

Come misurare il livello di concorrenza?

Occorre una misura del risultato economico per

confrontarlo con quello concorrenziale:

Quanto potere di mercato esercitano le imprese (nel settore o

nell’industria)?

Quali sono i fattori che determinano il potere di mercato?

Tasso di rendimento (profitti x ogni lira investita)

Margine prezzo-costo (mark-up)

Rapporto tra valore di mercato e costo di sostituzione delle attività (q

di Tobin)

Inoltre serve conoscere il grado di concentrazione (struttura

del mercato): poche imprese = grande quota della

domanda

indice di Herfindal-Hirschman= somma del quadrato quote

mercato

Rapporto di concentrazione = solitamente la quota delle

vendite delle prime 4 o 8 imprese del settore (C4 o C8)

27

Struttura-Comportamento-Performance (Bain,

1951): Paradigma industriale tradizionale (scuola di

Harvard)

Quesiti di base:

1) le imprese hanno potere di mercato?

2) come fanno ad acquisirlo e a mantenerlo?

3) quali sono le conseguenze del potere di mercato?

4) le politiche pubbliche possono risolvere i problemi generati dal fatto

che le imprese detengono un certo grado di potere di mercato?

Struttura: fattori che determinano il grado di

concorrenzialità del mercato (ad es.: il livello della

concentrazione), che a sua volta determina il

Comportamento: condotta delle imprese nel mercato, che

influisce sui

Risultati economici: capacità del mercato di produrre

benessere per i consumatori (ad es.: i prezzi si avvicinano

al costo marginale di produzione)

28

Vediamo questo modello interpretativo: le diverse

strutture, i diversi comportamenti e risultati

economici

Comportamento

Risultato

29

Il risultato economico

La misurazione dei risultati economici consente di quantificare

il potere di mercato

Cosa si misura:

il tasso di profitto ⇒ ad es.: rapporto tra tasso di rendimento

(ROI, ecc.) e profitti economici (p = Ricavi – costi del lavoro costi dei materiali - costi del capitale), margine di profitto

unitario: (p - MC) o mark-up (p – MC)/p (Lerner);

Indice di Lerner ⇒ media ponderata dei margini di profitto di

ciascuna impresa, con pesi proporzionali alle rispettive quote

di mercato

la q di Tobin ⇒ rapporto tra valore di mercato dell’impresa e il

suo valore basato sul costo di sostituzione del suo capitale

fisso (costo di lungo periodo che deve essere sostenuto per

acquistare un bene capitale di qualità analoga).

30

Un esempio di q di Tobin

Rapporto fra la somma dei valori di mercato di azioni e obbligazioni

di un’impresa e il valore di rimpiazzo (o ricostituzione)

degli attivi necessari al funzionamento dell’impresa stessa. Un valore di q>1 indica

da un lato la vantaggiosità di effettuare investimenti nell’impresa,

dall’altro una potenziale sopravvalutazione rispetto al valore equilibrato q=1

31

Le misure della concentrazione

La misura della concentrazione può essere in generale

rappresentata da una somma delle quote di mercato detenute

dalle singole imprese, ponderate in funzione delle dimensioni

relative di queste ultime. Ciò può essere espresso come segue:

dove:

C è la misura della concentrazione;

si è la quota di mercato dell'impresa i-esima (con si>0 e

s

i

1; e

i

h(si) è la ponderazione attribuita alla quota di mercato

dell’impresa i-esima.

32

Come definiamo l’indice di Lerner?

Indice di Lerner: formula

33

Strutture di mercato e misure

Con le misure della struttura di mercato si esamina la

variazione dei risultati economici al variare della struttura

Cosa si misura:

la concentrazione industriale;

la concentrazione degli acquirenti ⇒ la concentrazione

delle imprese acquirenti può controbilanciare il potere dei

venditori e spingere i prezzi verso il basso

le barriere all’entrata ⇒ se restano sostanziali nel lungo

periodo, i prezzi tenderanno a fissarsi a livelli superiori a quelli

concorrenziali;

il grado di sindacalizzazione ⇒ in un’industria

sindacalizzata, i lavoratori si assicurano una quota dei profitti,

attraverso salari più elevati, provocando per questa via un

aumento dei prezzi.

34

La quota di mercato

Quota di mercato (prodotti omogenei) ⇒ in

unità fisiche: se q è un prodotto omogeneo, e qi è

l’output dell’impresa i-esima in un certo periodo

di tempo (anno), e Q è l’output nazionale

(mondiale) nello stesso periodo, allora la quota i

del mercato nazionale (mondiale) sarà: si = qi/Q:

C4 rappresenta la quota di mercato delle prime 4

imprese

C8 la quota delle prime 8 (si veda la tabella seguente

per un esempio di relazione tra struttura e risultato)

35

C’è una relazione tra misure di

concentrazione e risultato economico

36

L’indice di Herfindal Hirschman

(HHI index)

L’HHI è un’ulteriore misura della

concentrazione ed è pari alla somma dei

quadrati delle quote di mercato di

ciascuna impresa

Esempio: consideriamo un mercato nel

quale siano 3 le imprese a coprire

rispettivamente il 50%, il 30% e il 20%

del mercato. L’HHI è pari a: 3800=

2500+900+400

37

Valori per diversi indici di concentrazione

nell’industria manifatturiera

38

Le regole e le misure

La disponibilità di misure atte a definire il tipo di inefficienza

presente nel mercato induce il regolamentatore ad

intervenire attraverso politiche che definiremo di antitrust e

che tratteremo in seguito come conseguenza della

trasformazione storica del sistema produttivo italiano

Il grado di intervento sarà guidato dalla misura della

perdita di efficienza, di cui il grado di concentrazione del

mercato è una buona approssimazione, come già

sottolineato

In questo contesto trattiamo invece una tipologia di

interventi suggeriti dagli economisti della scuola di Chicago,

per i quali non c’è correlazione diretta tra concentrazione ed

extraprofitti e per garantire l’esistenza di monopoli con un

grado di efficienza maggiore bastano i mercati contendibili

39

Regole del mercato contendibile

1.

2.

3.

Le imprese che vogliono entrare in questo mercato non devono

essere svantaggiate rispetto a quelle che già vi operano: accesso

alle medesime tecnologie e informazioni, agli stessi prezzi degli

input produttivi (materie prime, tecnologie, componenti, forza

lavoro, energia, risorse finanziarie ecc.) disponibili per le

aziende già sul mercato. Più in generale, non vi devono essere

barriere all’entrata.

non vi devono essere sunk cost, costi non recuperabili, né costi

di uscita dal mercato stesso.

è necessario che il periodo di tempo che occorre a una nuova

azienda per entrare nel mercato sia inferiore a quello che

le imprese già presenti possono impiegare per adeguare i propri

prezzi.

Se tutte queste condizioni sono soddisfatte, le imprese che

operano sul mercato non potranno fare altro che comportarsi

come se si trovassero in un mercato in concorrenza perfetta.

40

I monopoli non sono sempre

inefficienti: il monopolio naturale

…Potrebbe essere soddisfatta una quota maggiore di domanda

Il monopolio naturale può conseguire la soluzione di second best senza intervento pubblico quando

41

opera in un mercato 'contendibile', ovvero un mercato in cui è possibile per qualunque impresa

entrare e uscire senza costo. Ovvero quando vi sia una minaccia credibile di concorrenza.

Regolamentazione: La teoria dei mercati

contendibili* (1)

Un mercato è contendibile quindi, solo quando le imprese

operanti non possono opporre ai contendenti potenziali

alcuna barriera strategica o legale o di altro tipo (mano

invisibile debole):

...

C(q, t ) C ( t ) C (q, t ) con C ( t ) 0

0

0

s

0

n

0

s

Sunk cost

l’unico modo per impedire l’entrata è rendere il

mercato poco attraente fissando prezzi sostenibili

La concorrenza potenziale impedisce di esercitare il potere

di mercato

Se il mercato è contendibile, anche la presenza di una sola

impresa non determina perdita di benessere sociale

*W.J. Baumol- J.C. Panzar- R.D. Willig,

Contestable markets and theory of industry structure, 1982

42

La teoria dei mercati contendibili (2)

Condizioni di contendibilità (concorrenza hit & run)

I concorrenti potenziali possono entrare nel mercato applicando un

prezzo inferiore a quello praticato dall’impresa/e operante/i (cioè

p=Cme), ed uscire prima che l’impresa/e operante possa reagire

causando loro delle perdite (cioè t>t0 ); inoltre...

i consumatori devono reagire istantaneamente alle variazioni di

prezzo;

l’entrante non deve sopportare costi non recuperabili (sunk cost)

nel periodo t0;

almeno per un certo lasso di tempo, l’impresa operante non può

reagire all’entrata abbassando il prezzo al di sotto di quello

praticato dall’entrante (= credibilità con t>t0 dove t è il tempo

necessario per cambiare il prezzo da parte dell’incumbent).

43

Qual è il ruolo del regolamentatore?

La teoria dei mercati contendibili suggerisce che il

regolatore dovrebbe consentire l'entrata anche in un

mercato di monopolio naturale.

Infatti tale teoria sostiene che il compito del regolatore non

è controllare i prezzi e le decisioni di produzione

dell'incumbent (no attività antitrust), ma realizzare

politiche che assicurino le condizioni per la contendibilità

ossia

libertà di entrata, uscita senza costi e

lenta variazione dei prezzi da parte dell'incumbent in

risposta all'entrata.

La realtà ha dimostrato che questa teoria non è

completamente valida, poiché le barriere esisstono

44

Dalla teoria positiva a quella normativa:

DALLA NAZIONALIZZAZIONE

ALLE POLITICHE ANTITRUST

45

La nazionalizzazione in Italia: soluzione

alternativa

1.

2.

3.

In questo sistema possiamo evidenziare 3 livelli

di governo:

alla base la società per azioni il cui capitale è

detenuto principalmente dal pubblico (via IRI,

ente di diritto pubblico)

l’ente pubblico di gestione, che si posiziona ad

un livello intermedio, ed esercita un’attività di

direzione tecnica nei confronti delle società

partecipate,

Il livello superiore è quello politico, cioè è il

ministero (MEF) che nomina i vertici degli enti

pubblici, quindi esercita una direzione politica

46

delle holding con il potere di nomina.

Le imprese a partecipazione pubblica

sono state raggruppate in holding:

l’IRI controllava le partecipazioni industriali,

bancarie, finanziarie e altri servizi;

l’EFIM controllava le partecipazioni nei settori

metallurgico e meccanico;

l’ENI quelle petrolifere, tessili e petrolchimiche,

l’EAGG le imprese del settore cinematografico,

l’EAGAT le imprese nel settore termale e

l’EGAM le imprese nel settore minerario

Oggi invece: vedi moodle le partecipate

47

… ad oggi nulla è cambiato a parte la

forma societaria

48

Le cause che hanno portato alla

privatizzazione in Italia: 1990

La normativa comunitaria che induce gli stati membri

alla comunità europea ad attuare procedure di

liberalizzazione dei mercati, ma non obbliga gli Stati alla

privatizzazione anzi cerca di promuovere la presenza nel

settore di più società, senza che nessuna possa ricevere

aiuti dallo stato;

la necessità dello stato di far cassa, e quindi di

privatizzare le società con un rendimento migliore per far sì

che si riduca sostanziosamente il grande debito statale

pregresso (Relazione al Parlamento);

la diffidenza nei confronti dello Stato che proprio negli anni

’90 era aumentata vertiginosamente, per i diffusi fenomeni

di corruzione;

favorire un azionariato diffuso nella popolazione,

proprio come viene scritto nell’art. 47 della Costituzione

italiana.

49

Condizioni per le privatizzazioni

Nel marzo del 1990, sorse una Commissione per il riassetto

del patrimonio mobiliare pubblico e per le privatizzazioni

che stabilì un documento atto a determinare le condizioni

per l’adozione di una prima misura governativa per definire

le regole generali delle privatizzazioni.

Successivamente vennero emessi una seri di atti normativi

riguardanti la privatizzazione, tra cui:

il D.L. n 386, convertita nella legge 5 del 1992, che

riconosceva agli enti la possibilità di trasformarsi in Spa,

ma tale legge non riscontra molto successo dal punto di

vista pratico.

il D.L. n. 333, convertito nella Legge 8 agosto 1992, n.

359, si è avuta la trasformazione dell’IRI, l’ENI, l’ENEL e

l’INA in società per azioni con assegnazione delle azioni al

Ministero del Tesoro che si vide attribuire anche le azioni

della Bnl Spa e dell’IMI spa (decreto Amato).

50

La trasformazione in SpA

Il 25 marzo 1992 il CIPE stabilì che la

trasformazione degli enti in società per azioni

rappresentava

“la prima fase di un più complesso processo di

privatizzazione che prevede il successivo

collocamento sul mercato di quote del settore

pubblico dell’economia”.

Queste disposizioni produssero un cambiamento

della missione degli ex-enti di gestione,

spostando l’obiettivo del management verso la

conduzione degli affari con “criteri di economicità

ed efficienza secondo le regole del mercato”

51

Privatizzazione non significa

liberalizzazione…

La privatizzazione formale non avvia la

liberalizzazione del mercato, infatti IRI,

ENEL e ENI operano in regime di

concessione con durata almeno

ventennale, quindi le nuove SpA

continuano a fare quello che faceva

l’organismo pubblico, in sostanza si è

avviata la privatizzazione ma con essa non

si era dato luogo alla nascita del relativo

mercato.

52

Verso una maggiore concorrenzialità?

53

Oggi a che punto siamo?

Nel DPEF 2010-13 si rilevano ancora alcune possibilità di

alienazione di parti di aziende ancora in quota al Ministero

dell’Economia

La Cassa Depositi e Prestiti provvede in parte alla gestione

delle aziende partecipate

Nel nuovo DEF 2014 (Documento di Economia e Finanza,

p. 51) si prevedono la cessione del 40% di Poste Italiane,

del 49% (max) di ENAV, del pacchetto di partecipazione

nella holding STH della STMicroelectronics e di proprietà

detenute da società controllate indirettamente come CDP e

Ferrovie dello Stato.

Oggi:

http://www.dt.mef.gov.it/it/attivita_istituzionali/privatizzazi

oni/

54

Gli effetti economici

Il processo di privatizzazione italiano ha contribuito

significativamente al risanamento dei conti pubblici,

all'accrescimento delle dimensioni del mercato

finanziario,

al rilancio delle imprese in corso di privatizzazione e

alla minor presenza dello stato nell'economia.

L'utilizzo degli incassi delle privatizzazioni per

l'abbattimento del debito pubblico ha contribuito a

ridurre di circa 20.000 miliardi la spesa per interessi

sul debito pubblico.

… ma anche a ridurre il numero di occupati (naturale

conseguenza per un monopolio/oligopolio privato)

Infine il monopolio non è sempre un male… ma…

55

Una valutazione di sintesi (Boitani e

Grillo): (i) privatizzazioni ed efficienza

Le privatizzazioni si sono accompagnate ad aumento

dell’efficienza gestionale, del fatturato, della redditività e dei

dividendi …

le imprese finanziarie (almeno fino alla crisi) e le società di cui lo Stato

ha ceduto il controllo hanno recuperato redditività.

… ma non sono state fattore di sviluppo: non c’è evidenza di

mutamento nella struttura patrimoniale, negli investimenti,

nell’occupazione:

soprattutto nelle imprese che operano in settori protetti e/o su cui lo

Stato ha mantenuto il controllo il recupero di redditività si è risolto in

ampia misura in aumento dei dividendi.

56

Una valutazione di sintesi:

(ii) privatizzazioni e mercati finanziari

Il peso delle imprese privatizzate supera il 60% della

capitalizzazione di Borsa.

Nelle società privatizzate la dispersione degli azionisti è più

ampia di quella della maggiori società quotate …

… ma nessuna società privatizzata è diventata una public

company: il controllo è dello Stato o di un azionista privato

(spesso con quote di minoranza).

57

Una valutazione di sintesi:

(iii) privatizzazioni e finanza pubblica

E’ stata sempre presente l’esigenza di «fare cassa»:

le società privatizzate sono state vendute a prezzi alti,

scontando le attese di rendite di monopolio.

I proventi complessivi delle privatizzazioni hanno

contribuito alla estinzione di ca. il 9% del debito

pubblico.

Nel secondo periodo, i dividendi allo Stato hanno

rappresentato fonte rilevante di entrate correnti.

58

Dalla statalizzazione alla privatizzazione:

politiche antitrust

I costituendi monopoli/oligopoli privati hanno bisogno di

essere regolamentati

Le politiche della concorrenza o politiche antitrust

sono finalizzate a questo obiettivo e comprendono:

l’insieme delle norme ed azioni volte ad assicurare che

la concorrenza sul mercato non sia ristretta in modo tale

da portare detrimento alla collettività, cioè da ridurre il

benessere sociale complessivo.

Il punto di riferimento ideale è l’allocazione ottimale delle

risorse, con relativo massimo del benessere sociale,

ottenibile dall’equilibrio in un mercato di concorrenza

perfetta (CP).

l’ideale della CP serve come metro di giudizio per

valutare i diversi esiti di mercato del mondo reale, non

come traguardo effettivo di policy-making

59

Politiche della concorrenza

L’approccio corretto è quello di comparare i

diversi assetti istituzionali, spontanei e non, del

mercato e scegliere quello che massimizza il

benessere come soluzione di second best.

Quali gli obiettivi?

Preservare il corretto funzionamento del mercato (no

accordi o intese tra imprese)

Contrastare l’abuso di posizione dominante

Es: discriminazione di prezzo

Barriere all’entrata

Imposizione di clausole contrattuali vessatorie

Impedire acquisizioni e fusioni di imprese che portino

alle concentrazioni industriali

60

Fonti normative di competition policy

In USA:

Sherman Act 1890

§1: restraint of trade;

§2: monopolization.

Clayton Act 1914: 4 principi chiave che vietano

discriminazioni di prezzo

Abuso di posizione dominante

Acquisizioni e fusioni

Di dirigere due società che comportano la violazione della concorrenza.

In Europa:

Trattato di Roma 1957 e successivi

Art.2: concorrenza come strumento per il benessere dei

cittadini europei;

Art.81: accordi verticali tra imprese;

Art.82: abuso di posizione dominante.

In Italia:

Legge 287/1990 "Norme per la tutela della concorrenza e del

61

mercato” istitutiva dell’AGCM (Autorità Garante della

Concorrenza e del Mercato)

Perché combattere i monopoli

Il primo e principale motivo per cui le politiche

per la concorrenza cercano di contrastare la

formazione di monopoli è per evitare la DWL

connessa al monopolio.

In realtà, sul piano del benessere sociale, la

presenza di un monopolio comporta due effetti:

Effetto distributivo: spostamento di welfare da SC a SP

(Surplus del Produttore)

Effetto allocativo: riduzione del benessere totale DWL

Tale effetto lo si può considerare anche come prodotto da

uno “sviamento” di risorse rispetto al first best della CP.

62

Perché combattere i monopoli (2)

L’effetto distributivo è qualcosa di

negativo solo se l’obiettivo dell’antitrust è

aumentare il SC (surplus del

consumatore).

Inoltre il monopolio comporta altri due

costi, come già rilevato, in termini di

benessere sociale che peggiorano la

dimensione della perdita allocativa:

Managerial slackness (Hicks, 1935)

Rent seeking costs (Posner, 1975)

63

Quindi, perché regolare il monopolio

Ciò che conta è la causa di esistenza del

monopolio, perché il potere di mercato dipende

da questo.

Se il monopolio esiste perché l’entrata è

bloccata, allora l’impresa gode del massimo

potere di mercato e quindi si giustifica

l’intervento del policy-maker.

Se però esiste un monopolio ma il mercato è

contendibile, l’intervento non è giustificato

perché il potere di mercato di fatto non esiste.

Tesi di Chicago: il monopolista in un mercato

contendibile è comunque costretto a comportarsi da

impresa di concorrenza perfetta se vuole evitare

l’ingresso di rivali. Quindi il mercato si autoregola, senza

64

l’intervento pubblico.

Una valutazione di sintesi per l’Italia:

(iv) privatizzazioni e concorrenza

Le privatizzazioni non sono state strumento di liberalizzazione e di

allargamento dei mercati concorrenziali:

(i) non sono emersi nuovi attori e alcuni operatori industriali hanno

riposizionato il business in attività di rent-seeking;

la combinazione tra recupero della redditività e «settori protetti» ha di

fatto dato luogo a un trasferimento di rendite dallo Stato ai privati;

gli elevati dividendi delle società a controllo pubblico (ENI e Enel)

evidenziano un conflitto di interesse tra Stato azionista e Stato

regolatore;

la coincidenza di interessi tra pubblico e privato ha depotenziato il

ruolo della regolazione, preservando alti livelli di profittabilità delle

imprese;

la regolazione è stata in alcuni casi limitata o distorta dalle modalità con

cui la privatizzazione è stata realizzata, ovvero dai contratti impliciti

65

stipulati al momento della privatizzazione.

Quale «obiettivo» oggi?

Se l’obiettivo è la riduzione del debito pubblico, si ripropone il «fare cassa», prevalso

nell’esperienza del precedente ventennio; ma con un parziale mutamento di prospettiva. Ciò che

conta è vendere imprese potenzialmente lucrose, che possono essere tali per due ragioni: perché

(i) (almeno potenzialmente) efficienti; oppure perché (ii) dotate di potere di mercato.

Nel secondo caso si ripropone un modello già noto, con il rischio che lo stimolo all’efficienza,

anche dopo la privatizzazione, resti debole. Difficile dire qual è il beneficio collettivo di trasferire

un monopolio pubblico a un monopolio privato, non sottoposto ad adeguata regolazione.

Se si fa leva sull’efficienza potenziale dell’impresa da privatizzare: occorre cambiare la gestione

prima della vendita, cercando l’«efficienza» dell’impresa pubblica con modifiche nell’indirizzo di

policy e adeguata selezione degli amministratori (il governo Renzi e quello Gentiloni sembrano

essersi confrontato con questo punto). Ma privatizzare non è necessario per l’efficienza della

gestione, perché farlo? Se l’aumento del flusso atteso dei benefici è indipendente dal controllo,

privatizzare ha un senso solo se il tasso di sconto del soggetto pubblico è più alto di quello dei

privati (ipotesi difficile da giustificare).

Anche in chiave di schemi di partnership pubblico-privata, la letteratura teorica fa leva sulla

premessa che il vantaggio del pubblico risiede nella circostanza che il costo delle risorse finanziarie

è, per lo Stato, minore che per l’operatore privato.

Resta la prospettiva più pessimista: vendere i «gioielli di famiglia» per far fronte, alla fine, a

spese correnti.

66

E quindi arriviamo alla prima conclusione

rispetto al nostro modello di riferimento

67

Le liberalizzazioni non sono state sufficienti ad aumentare la concorrenza