Capitolo XLI

I titoli di credito

1.Funzione e caratteri.

Il credito, nel nostro ordinamento, è considerato alla stregua di un bene circolante. La cessione del credito, infatti, è

un contratto traslativo ed ha una propria autonoma disciplina, disciplina che è inidonea a garantire il cessionario

contro tutta una serie di eccezioni che il debitore ceduto potrebbe sollevare.

Il cessionario si troverà sempre in una situazione di incertezza ed inoltre, sul piano della rapidità e della facilità della

circolazione, se è vero che il contratto si conclude oralmente è anche vero che una scritturazione appare opportuna,

con tutti gli intralci e le discussioni che sempre sono legati alla fissazione documentale di un rapporto. L'esigenza

pratica di evitare tali inconvenienti ha condotto all'elaborazione di una peculiarissima figura giuridica costituita dai

titoli di credito la cui più evidente caratteristica è quella di collegare l'esercizio di un diritto al possesso di un dato

documento (il titolo appunto). Deriva da ciò che la circolazione del diritto si attua mediante la circolazione del

documento stesso.

Essendo unico il documento che rappresenta il diritto o lo incorpora, sarà sufficiente la sua consegna materiale con

conseguente impossessamento per garantire la trasmissione giuridica della titolarità del relativo diritto evitandosi

così rischi collegati a possibili cessioni plurime. Inoltre dal titolo saranno desumibili i vincoli e pesi gravanti sul

diritto incorporato dal momento che essi, il pignoramento e il pegno non hanno effetto se non si attuano sul titolo

stesso.

Restano i rischi derivanti delle eccezioni che il debitore può sollevare, eccezioni di carattere oggettivo e soggettivo

facenti riferimento al rapporto da cui il credito è nato (rapporto sottostante al titolo di credito) o all'esistenza di

ulteriori rapporto obbligatori che legittimerebbero, ad esempio, la compensazione.

Anche questi pericoli sono però in larga parte evitati dalla legge, che détta una disciplina del tutto peculiare.

Per comprendere la disciplina dei titoli di credito bisogna partire da un assunto fondamentale: laddove la cessione

del credito, attuandosi mediante un contratto, determina un acquisto a titolo derivativo, con tutte le conseguenze

derivanti dai principi propri di tale acquisto (nemo plus iuris...) il titolo di credito può essere acquistato anche a titolo

originario, trattandosi di un bene mobile. Laddove il credito, come bene non materiale, può essere oggetto solo di un

acquisto che prescinda dalla consegna e quindi di un trasferimento a titolo derivativo, il documento che incorpora il

credito, in quanto cosa materiale è suscettibile di consegna con conseguente applicabilità del principio possesso vale

titolo, in base al quale chi acquista con titolo idoneo e in buona fede una cosa mobile conseguendone il possesso

materiale ne diviene proprietario a prescindere dal fatto che alienante sia stato il dominus, trattandosi di un acquisto

a titolo originario.

Dalla possibilità di un acquisto a titolo originario deriva che ogni passaggio successivo del documento è in tal caso

indipendente dal precedente. Un titolo di credito, infatti, può essere ripetutamente ceduto prima di essere presentato

al debitore per il pagamento, ma costui non potrà opporre all'ultimo prenditore di buona fede eccezioni che attengono

ai passaggi precedenti. è questo il principio dell'autonomia secondo il quale il possessore di buona fede non è

soggetto all'azione di rivendica da parte dell'eventuale proprietario di un titolo che abbia continuato a circolare dopo

essere stato rubato o smarrito.

Il possessore del titolo di credito, in linea di principio, ha diritto alla prestazione in esso indicata verso presentazione

del titolo, purché però, sia legittimato nelle forme prescritte dalla legge.

Ma la legittimazione può non essere sufficiente, perché il debitore può opporre, se non ricorrono gli estremi, le

seguenti condizioni:

Eccezioni personali, che sono quelle opponibili solo in ragione:

- dei rapporti personali esistenti e così in caso di compensazione con altro credito vantato dal debitore nei confronti

del possessore o in caso di remissione del debito o di promessa di rinnovo della scadenza operata da costui;

- dell'assenza di titolarità del diritto, ad esempio perché il possessore è un ladro o ha acquistato in mala fede da un

ladro;

- dell'exceptio doli generalis, cioè dell'eccezione di dolo qualora, il titolo, ad esempio, venga trasferito con una girata

di comodo.

Eccezioni reali che riguardano il titolo e pertanto possono essere opposte in ogni caso a qualsiasi possessore. Esse

possono riguardare:

- la forma;

- il contesto letterale del titolo;

- la falsità della firma del debitore o il difetto di capacità;

- la mancanza delle condizioni necessarie per l'esercizio dell'azione cartolare.

2. Tipologia.

I titoli di credito di distinguono, nell'ambito della categoria generale, secondo diversi criteri.

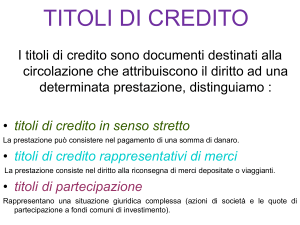

Dl punto di vista contenutistico, il diritto incorporato può avere ad oggetto un credito. si parla al riguardo di titoli di

credito in senso stretto, che possono essere tipici o atipici, e dunque creati dall'autonomia privata, temperata, magari,

dalla necessaria tipicità sociale del titolo o della necessaria presenza di un bisogno, socialmente riconoscibile, anche

se individuale, dal prenditore alla mobilizzazione della ricchezza documentata dal titolo stesso.

Anche la più complessa situazione ricollegata allo status di socio può essere incorporata in un titolo di credito (titoli

di partecipazione), costituito dalle azioni emesse dalla società per azioni o in accomandita per azioni. anche in tal

senso i diritti di socio saranno ceduti mediante cessione del titolo azionario e non attraverso il più complesso

meccanismo della cessione del contratto.

Altre volte, poi, il titolo è collegato, sul piano oggettivo, ad una merce, al fine di facilitarne la circolazione al di fuori

degli ordinari schemi contrattuali. Si parla al riguardo di titoli rappresentativi di merci, che attribuiscono il possesso

della merce e quindi legittimano il possessore del titolo a pretenderne la consegna da parte del debitore o ad

operarne il trasferimento a terzi mediante trasferimento del solo titolo.

Oltre alla distinzione sul piano contenutistico, altre ne sono tracciate dalla dottrina, come quella tra titoli privati

(esempio: cambiale, assegno) e titoli pubblici (esempio: Buoni del Tesoro) o tra titoli individuali (assegno cambiale) e

titoli di massa (azioni, obbligazioni). i quali sono caratterizzati dal fatto di essere posti in circolazione in quantità più

o meno rilevante in base ad un'unica emissione.

Sul piano della legittimazione è poi fondamentale distinguere tra titoli al portatore, titoli all'ordine e titoli nominativi, i

quali circolano secondo regole del tutto peculiari e diverse.