Bilancio di sostenibilità

Sintesi degli incontri di approfondimento 2014

con gli Associati sul processo di rendicontazione

Il tema della rendicontazione di sostenibilità ha assunto, negli ultimi anni, una

rilevanza sempre maggiore, soprattutto in considerazione delle aspettative della

società verso una condotta etica delle imprese, dell’attenzione che i regolatori

prestano alla promozione di strumenti in grado di aumentare la trasparenza della

gestione d’impresa, dello sviluppo di standard diffusi a livello mondiale per

rendere sempre più fruibili e comparabili le informazioni veicolate dalle

organizzazioni.

ABI è stata testimone nell’ultimo decennio del grande fermento che ha portato

diverse realtà bancarie del nostro Paese a sperimentazioni, che ormai sono prassi

consolidate, volte a presentare una rendicontazione di sostenibilità sempre più

funzionale alla gestione e alla valorizzazione degli aspetti extra finanziari. Nel

2014, banche che rappresentano il 75% del totale attivo di settore hanno

pubblicato un rendiconto di sostenibilità.

Sulla base di queste premesse, nel 2014 ABI ha realizzato un programma di

incontri per gli Associati con l’obiettivo di approfondire i temi connessi alle sfide e

alle opportunità che l’evoluzione del bilancio di sostenibilità pone, con un focus

sulle modalità di gestione che possono elevare il documento a vero e proprio

strumento strategico per promuovere la sostenibilità della banca.

Gli incontri, che hanno riguardato l’analisi di materialità, lo stakeholder

engagement, la comunicazione della responsabilità sociale d’impresa e il bilancio

integrato, hanno affrontato i temi sia da un punto di vista teorico che di buone

pratiche, attraverso le testimonianze di chi supporta le imprese e delle imprese

stesse, bancarie e di altri settori.

Le sfide che i temi affrontati sollecitano riguardano la volontà e la capacità

dell’impresa di considerare la sostenibilità economica, ambientale e sociale come

il driver principale della propria crescita e competitività sul mercato, in grado

quindi di migliorare la gestione del proprio business a vantaggio di un aumento

della redditività e della creazione di valore condiviso.

ABI, con la disponibilità dei partecipanti agli incontri, rappresentanti di banche,

società di consulenza e altre imprese, ha raccolto le varie testimonianze in un

unico documento al fine di contribuire alla riflessione sul tema e di supportare le

imprese interessate nello sviluppo di pratiche sempre più efficienti di trasparenza

delle informazioni ambientali, sociali e di governance.

Sintesi degli incontri di approfondimento 2014

con gli Associati sul processo di rendicontazione

Pagina 1 di 1

BILANCIO DI SOSTENIBILITÀ

Sintesi degli incontri di approfondimento 2014

con gli Associati sul processo di rendicontazione

Aprile 2015

Pagina 1 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Il ciclo di incontri è stato promosso e coordinato da Angela Tanno, Serena Razzi,

Chiara Provasoli, Ufficio Responsabilità Sociale di Impresa, con la supervisione di

Giancarlo Durante, Direttore Centrale, Responsabile della Direzione Sindacale e del

Lavoro di ABI.

Per la disponibilità e per aver arricchito il confronto attraverso la propria

testimonianza si ringraziano: Franco Amelio (Deloitte) Giulia Balugani (SCS

Consulting), Paolo Baroli (Gruppo Bancario Credito Valtellinese), PierMario Barzaghi

(KPMG), Paolo Bersani (PwC), Carlo Biggi (Key2Know), Marcello Colla (Etica Sgr),

Alessia Concetti (SCS Consulting), Giulia Genuardi (Enel), Gaia Ghirardi (UniCredit),

Francesco Lenoci (Università Cattolica del Sacro Cuore di Milano), Carlo Luison

(Deloitte), Satia Marchese Daelli (Avanzi), Chiara Mio (Banca Popolare FriulAdria),

Maria Luisa Parmigiani (Unipol), Giovanni Pizzochero (Avanzi), Massimo Romano

(Assicurazioni Generali), Valter Serrentino (Intesa Sanpaolo), Rossella Sobrero

(Koinètica), Lorenzo Solimene (KPMG), Claudia Stracchi (KPMG), Luca Testoni

(ETicaNews), Licia Veronesi (Intesa Sanpaolo).

Un ringraziamento a tutte le banche che hanno preso parte agli incontri e contribuito

al dibattito.

Pagina 2 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Indice

Pag.

Premessa

La rendicontazione di sostenibilità per le banche: stato dell’arte, opportunità e

sfide

Giancarlo Durante, Direttore Centrale, Responsabile Direzione Sindacale e del

Lavoro, ABI

5

Introduzione

Obiettivi e metodologia del progetto

Angela Tanno, Ufficio Responsabilità Sociale di Impresa, ABI

7

Analisi di materialità

La Materialità: approcci e sfide per una

comunicazione della strategia di Sostenibilità

Lorenzo Solimene, Senior Manager, KPMG

migliore

organizzazione

e

10

L’Analisi di materialità

Giulia Balugani, Responsabile Area Sostenibilità, SCS Consulting

Alessia Concetti, Project Leader Area Sostenibilità, SCS Consulting

14

Generare valore nel tempo: l'approccio di UniCredit alla Materialità

Gaia Ghirardi, Head of Group Sustainability, UniCredit

18

Metodologia per l’analisi di materialità: il caso Gruppo Cariparma Crédit

Agricole

Giovanni Pizzochero, Senior Consultant, Avanzi

23

Il processo di Stakeholder engagement

Il processo di Stakeholder engagement

Giulia Balugani, Responsabile Area Sostenibilità, SCS Consulting

Alessia Concetti, Project Leader Area Sostenibilità, SCS Consulting

28

Approcci innovativi allo stakeholder engagement

Satia Marchese Daelli, Senior consultant, Avanzi

35

Lo stakeholder engagement in Intesa Sanpaolo

Valter Serrentino, Responsabile Unità CSR, Intesa Sanpaolo

Licia Veronesi, CSR Professional, Intesa Sanpaolo

Pagina 3 di 87

40

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Pag.

Il dialogo con i portatori di interesse di Etica Sgr

Marcello Colla, Responsabile Area Amministrativa e Responsabilità Sociale

d'Impresa, Etica Sgr

46

Stakeholder engagement: l’esperienza di Enel

Giulia Genuardi, CSR Manager, Enel

52

Comunicare la sostenibilità

CSR e comunicazione

Rossella Sobrero, Presidente, Koinètica

57

Sostenibilità d’impresa e social media nelle aziende di credito

Carlo Biggi, Socio fondatore e Amministratore Unico, Key2Know

59

Oltre il bilancio di sostenibilità, il caso Unipol

Maria Luisa Parmigiani, Responsabile Sostenibilità, Gruppo Unipol

66

Il punto di vista dell’informazione

Luca Testoni, Direttore, ETicaNews

69

Verso il Bilancio Integrato

Il Bilancio integrato: stato dell'arte e sfide future

PierMario Barzaghi, Partner KPMG

Claudia Stracchi, Manager KPMG

76

Il valore aggiunto del report integrato e dell’integrated thinking

Massimo Romano, Head of Group Integrated Reporting & CFO Hub,

Assicurazioni Generali

80

Riflessioni a conclusione dell’incontro ABI sul bilancio integrato, dicembre

2014

Chiara Mio, Presidente, Banca Popolare FriulAdria

83

Approfondimento

La Direttiva europea 2014/95/UE sulla comunicazione di informazioni di

carattere non finanziario e di informazioni sulle politiche di diversity

Serena Razzi, Ufficio Responsabilità Sociale di Impresa, ABI

Pagina 4 di 87

85

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Premessa

La rendicontazione di sostenibilità per le banche: stato dell’arte, opportunità

e sfide

Giancarlo Durante, Direttore Centrale, Responsabile Direzione Sindacale e del

Lavoro, ABI

Come possono agire le banche e le imprese per contribuire a rendere armonico il

rapporto che esiste tra libertà di iniziativa economica, obiettivo di un giusto profitto,

giustizia sociale, politiche per l’inclusione?

L’obiettivo comune è non solo uscire dalla morsa di una crisi eccezionale, ma uscirne

incamminandoci su un sentiero di crescita sostenibile.

La crisi finanziaria e conseguenti recessioni sono il frutto di uno sviluppo non

sostenibile anche sotto il profilo strettamente macroeconomico. I grandi squilibri

globali che hanno consentito agli Stati Uniti di accumulare un enorme deficit estero

finanziato dagli avanzi dei Paesi emergenti segnalano l’esigenza di puntare ad una

crescita economica che sia non soltanto più elevata ma anche più equilibrata,

regionalmente e qualitativamente migliore.

Questo vuol dire:

Crescita bilanciata: non drogata da bolle speculative in questo o quel settore

Crescita rispettosa dell’ambiente: basata su un approccio parsimonioso al

consumo di risorse naturali ed attenzione al loro rinnovamento

Crescita inclusiva: ad elevata capacità di generare posti di lavoro e chiamare alla

partecipazione alla vita sociale strati che rischiano di essere esclusi

Crescita generazionalmente solidale: non finanziata da debito pubblico che

pagheranno le future generazioni e quindi capace di garantire equilibrio

intergenerazionale.

In definitiva, crescita sostenibile vuol dire promuovere il miglioramento delle

condizioni di vita, sconfiggendo l’idea che economia di mercato debba voler dire

esercizio incontrollato di libertà proprie magari a danno di quelle altrui e quindi

liberismo non regolato.

La crisi ci ha ricordato che la finanza è positiva in quanto serve all’economia reale e

non in quanto strumento per la produzione di profitto fine a se stesso.

ABI è impegnata da oltre 10 anni nella diffusione della responsabilità sociale

d’impresa (CSR) nella strategia, nell’organizzazione, nei processi e nella relativa

rendicontazione delle attività delle banche interessate, a supporto dello sviluppo del

business del settore.

Nel 2014 i lavori sulla CSR, in ambito associativo, si sono concentrati su diversi filoni,

approfondendo il tema della rendicontazione di sostenibilità e quello della creazione

del valore condiviso.

La rendicontazione di sostenibilità è una realtà sempre più diffusa e destinata al

Pagina 5 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

consolidamento anche in vista del prossimo recepimento della Direttiva europea

2014/95 sulla rendicontazione non‐finanziaria volta a migliorare la trasparenza e

l'accountability delle imprese sugli ambiti non‐finanziari. Al tema ABI ha dedicato uno

specifico approfondimento nell’ambito del Forum CSR 2014 in cui si è dibattuto con le

istituzioni – la Commissione europea, il Ministero dello Sviluppo Economico, il

Ministero dell’Economia e delle Finanze -e le imprese sulle esperienze concrete e le

sperimentazioni in corso da considerare nello sviluppo di future linee guida.

Il provvedimento lascia flessibilità alle imprese, che possono divulgare le informazioni

più pertinenti nel modo che ritengono utile, anche avvalendosi dei riferimenti

internazionali maggiormente diffusi in materia di rendicontazione di sostenibilità,

come il Patto mondiale (Global Compact) delle Nazioni Unite, i principi guida su

imprese e diritti umani delle Nazioni Unite (Guiding Principles on Business and

Human Rights) in attuazione del quadro di riferimento “Proteggere, Rispettare e

Rimediare” (“Protect, Respect and Remedy” Framework), gli orientamenti OCSE per

le imprese multinazionali, la norma ISO 26000, la dichiarazione tripartita di principi

sulle imprese multinazionali e la politica sociale dell’OIL e la Global Reporting

Initiative.

Ascoltando le esigenze delle banche, ABI ha agito da facilitatore per mettere a

disposizione degli Associati momenti di riflessione e di condivisione sulle nuove sfide

e opportunità connesse alla rendicontazione di sostenibilità.

Il Bilancio di Sostenibilità assume una valenza che va oltre lo strumento di

rendicontazione. Pianificare una comunicazione in grado di rendere evidente e fruibile

l’impegno sostanziale che l’impresa attua per corrispondere alle evoluzioni della

società in cui opera significa incidere sulla cultura aziendale, sulla strategia, sui

processi.

In Italia abbiamo esperienze importanti che vanno in questa direzione. Consapevoli

del valore della positiva contaminazione che queste sperimentazioni in atto possono

generare, abbiamo offerto la possibilità di condividerle, con l’organizzazione di

incontri specifici e con questa raccolta di testimonianze.

Convinti dell’opportunità che la responsabilità sociale d’impresa offre per valorizzare

il meglio della creatività, della serietà e dell’impegno a contribuire alla prosperità del

Paese che caratterizza il nostro sistema produttivo e di servizi, continueremo a

lavorare con le banche, con le istituzioni e con gli altri attori interessati per

supportare lo sviluppo di una cultura aziendale che faccia della sostenibilità

economica, ambientale e sociale il suo asse portante.

Pagina 6 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Introduzione

Obiettivi e metodologia del progetto

Angela Tanno, Ufficio Responsabilità Sociale di Impresa, ABI

Le banche italiane si caratterizzano per essere molto attive in tema di reporting:

imprese che rappresentano il 75% del totale attivo di settore hanno pubblicato nel

2014 un rendiconto di sostenibilità.

Dal 2001 ABI supporta la diffusione della rendicontazione di sostenibilità del settore

attraverso l’elaborazione di strumenti ad hoc. Alla prima linea guida sul tema, il

“Modello di bilancio sociale ed ambientale per il settore del credito”, si sono aggiunti

negli anni diversi lavori. L’Associazione ha lavorato con le banche e con esperti della

materia pubblicando del 2007 “Il rendiconto agli stakeholder. Una guida per le

banche” e nel 2012 le “Specifiche ABI per la redazione del bilancio di sostenibilità

secondo le Linee Guida GRI” a cui si è affiancato uno specifico riferimento sul tema

Ambiente a cura di ABILab.

Il percorso, ideato e portato a termine nel 2014, di organizzare un ciclo di incontri

per approfondire alcune tendenze in atto per la gestione del processo di

rendicontazione di sostenibilità, nasce da un’esigenza manifestata dalle banche

partecipanti al Gruppo di Lavoro interbancario “Sostenibilità”.

Accanto alla necessità di approfondire le metriche degli indicatori maggiormente

utilizzati nei bilanci di sostenibilità, al fine di supportare la comparazione tra le

informazioni e renderle più fruibili adattando gli standard internazionali al contesto

nazionale e di settore, è emerso il bisogno di focalizzare alcune modalità di gestione

che elevano il documento di rendicontazione a vero e proprio strumento strategico

per promuovere la sostenibilità della banca.

Considerando la pubblicazione di nuovi e aggiornati modelli di riferimento

internazionali sulla rendicontazione di sostenibilità - in primis la quarta generazione

delle linee guida del GRI e il modello IIRC per la promozione di un Bilancio Integrato

- consapevoli del potenziale delle informazioni raccolte nei Bilanci di Sostenibilità,

anche in termini di comunicazione, e dei limiti che lo strumento impone alla fruibilità

e alla diffusione delle evidenze che contiene, i CSR Manager delle banche hanno

evidenziato ad ABI alcuni aspetti di interesse: l’analisi di materialità, lo stakeholder

engagement, la comunicazione della responsabilità sociale d’impresa e il bilancio

integrato.

Per poter accedere a esperienze diverse, potenzialmente replicabili dalle banche, si è

deciso di organizzare quattro appuntamenti invitando anche esperti esterni al

settore, in grado di portare un contributo utile e innovativo.

Gli incontri, svolti tra maggio e dicembre, sono stati promossi con l’obiettivo di

inquadrare i temi sia da un punto di vista teorico che di buone pratiche, attraverso le

testimonianze di chi supporta le imprese e delle imprese stesse.

Abbiamo quindi deciso di raccogliere le testimonianze e pubblicarle, a beneficio di

tutti i possibili interessati. Anche se i quattro temi degli incontri possono essere

Pagina 7 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

classificati secondo un flusso logico basato su pianificazione (stakeholder

engagement), rendicontazione (materialità e bilancio integrato) e comunicazione

(comunicare la sostenibilità), si è preferito mantenere nel presente lavoro l’ordine

con cui sono stati affrontati durante l’anno.

Il primo appuntamento, a maggio, si è svolto sull’analisi di materialità, ovvero su

come le imprese sono chiamate a rendicontare sui temi ritenuti più significativi in

considerazione del proprio core business, del contesto in cui operano e delle istanze

degli stakeholder. La tendenza auspicata è infatti quella di mappare gli aspetti

rilevanti e selezionarli, spiegando le ragioni delle priorità scelte a vantaggio di una

comunicazione incisiva.

Legato al tema della materialità è quello del coinvolgimento degli stakeholder,

affrontato nell’incontro di luglio. A fianco a pratiche che valorizzano modalità

esistenti, ad esempio indagini di customer care rivolte ai clienti o di clima aziendale

per i dipendenti, integrandone gli obiettivi anche con riferimento alla responsabilità

sociale, si stanno affermando modelli di ascolto e coinvolgimento costruiti ad hoc per

la rendicontazione di sostenibilità ma funzionali all’attività di business.

A ottobre è stato affrontato il tema di come comunicare in maniera più efficace

l’impegno di sostenibilità con attenzione al messaggio che si vuole veicolare, al

pubblico di riferimento, che risulta sempre più eterogeneo e con specifici bisogni

informativi, ai potenziali espressi da mezzi diversi di comunicazione, inclusi i social

network.

Chiude il ciclo di incontri a dicembre l’approfondimento sul bilancio integrato, una

nuova forma di rendicontazione con cui l’impresa si mette in gioco per integrare e

armonizzare informazioni in grado di offrire una fotografia completa del suo operato,

dei risultati raggiunti e delle performance future.

I vari aspetti emersi negli incontri hanno evidenziato l’importanza di “pensare fuori

dalla scatola”, dentro e fuori l’impresa. Le sfide che i temi affrontati pongono

riguardano la volontà e la capacità dell’impresa di considerare la sostenibilità

economica ambientale e sociale come il driver principale della propria crescita e

competitività sul mercato. Il Bilancio di Sostenibilità può essere un valido supporto in

questa direzione se supera i confini del presidio degli addetti ai lavori per diventare il

momento finale di un processo che coinvolge il vertice e la struttura aziendale

nell’operatività quotidiana.

Pagina 8 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Analisi di materialità

16 maggio 2014

Pagina 9 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

La Materialità: approcci e sfide per una

comunicazione della strategia di Sostenibilità

Lorenzo Solimene, Senior Manager, KPMG

migliore

organizzazione

e

Negli ultimi anni si è assistito ad un’evoluzione del reporting di sostenibilità. Un

numero elevato di aziende pubblica report caratterizzati da numerosi dati sociali e

ambientali, ma non sempre la loro comunicazione risulta efficace e la loro

“sustainability story” è chiara e di interesse per i diversi stakeholder.

In tale contesto, la Materialità rappresenta un processo di identificazione e

definizione dei temi di sostenibilità rilevanti per “raccontare” come l’impresa li sta

presidiando e per comunicare in modo strutturato e strategico la Corporate Social

Responsibility (CSR) agli stakeholder.

Tale processo, quindi, consente di stabilire quali temi hanno un impatto diretto o

indiretto sulla capacità di un'organizzazione di creare, conservare o distruggere il

valore economico, ambientale e sociale per l’azienda stessa, i propri stakeholder e la

società in generale. A tal proposito, un’analisi di Materialità strutturata supporta le

aziende nel definire quali aspetti sono ritenuti prioritari dagli stakeholder e quali di

essi la società ha già incluso nella propria strategia (approccio strategico), su quali

ha già sviluppato una considerevole esperienza (approccio sviluppato) e su quali sta

effettuando delle iniziative pilota (approccio base). Infine, l’analisi di Materialità

consente di identificare i temi emergenti su cui un’azienda deve porre attenzione e

agire al fine di prevenire rischi e cogliere opportunità nell’ambito della sostenibilità.

La crescente attenzione da parte di Framework Internazionali, Standard e Principi di

riferimento, come ad esempio le Linee Guida del Global Reporting Initiative’s GRI-G4,

l’International Integrated Reporting <IR> Framework ed i Sustainability Accounting

Standards Board (SASB), ha contribuito a promuovere l’adozione del processo di

Materialità (circa l’80% delle 250 società più grandi al mondo, per fatturato, ha

svolto e descritto nel proprio bilancio di sostenibilità1 l’analisi di Materialità). Anche la

recente Direttiva Europea sulla reportistica non finanziaria2 e le numerose richieste

degli indici di borsa in merito ai rischi ambientali, sociali e di govenance

(Environmental, social and corporate governance - ESG) invitano le aziende a

definire quali informazioni non finanziarie considerare rilevanti e su cui dare

disclosure o meno.

Non esiste una definizione o un approccio universalmente riconosciuto per la

determinazione degli aspetti materiali, di conseguenza le aziende possono

svilupparne uno proprio.

Ad esempio, in merito al processo di individuazione e definizione dei temi materiali, il

GRI-G4 identifica 4 macro-fasi:

1

KPMG (2013). The KPMG Survey of Corporate Responsibility Reporting 2013

Il 29 settembre 2014 il Consiglio dell’Unione Europea ha approvato la Direttiva sulla pubblicazione delle

informazioni non finanziarie e la diversity. Circa 6.000 imprese in Europa dovranno fornire informazioni

sulle politiche, rischi e risultati relativi a questioni ambientali e sociali, rispetto dei diritti umani, lotta alla

corruzione,

anti-corruzione

e

la

diversity.

http://eur-lex.europa.eu/legalcontent/IT/TXT/PDF/?uri=CELEX:32014L0095&from=EN

2

Pagina 10 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

1. identificazione: le aziende valutano gli aspetti materiali da includere nel

Bilancio, con attenzione all’impatto che le loro attività, prodotti e servizi

generano sia sulla dimensione interna, sia su quella esterna;

2. assegnazione delle priorità: identificati i temi materiali, essi sono

prioritizzati secondo un ordine / grado di priorità attribuito in funzione dei

Principi di Materialità e Stakeholder Inclusiveness;

3. validazione: i temi materiali sono valutati nel rispetto dei principi di

Completeness e Stakeholder Inclusiveness; in questa fase sono definiti gli

aspetti da riportare sul bilancio (scope), gli impatti di ciascun aspetto (aspect

boundary) ed è analizzata la completezza delle informazioni rispetto al

periodo di rendicontazione (time);

4. review: una volta pubblicato il Bilancio, si procede con la review degli aspetti

materiali identificati e rendicontati nel processo di reporting terminato e dei

feedback raccolti dalle parti interessate, al fine di agevolare la Società

nell’identificazione delle tematiche materiali per il ciclo di rendicontazione

futuro.

In ciascuna macro-fase (identificazione, prioritizzazione, validazione e review) è

necessario considerare le peculiarità dell’organizzazione oggetto di analisi, le

specificità degli aspetti collegati al modello di business, il settore di appartenenza,

l’area geografica di riferimento, il contesto culturale e legislativo, la ownership e la

natura degli impatti e le modalità con cui l’organizzazione identifica gli aspetti

materiali da rendicontare.

Un strumento utile ai fini della identificazione degli aspetti materiali risulta essere il

"Sustainability Topics for Sectors: What do stakeholders want to know" del GRI, che

presenta una lista di tematiche rilevanti (topics) per settore.

La metodologia sviluppata da KPMG per la definizione dei temi materiali

KPMG, di recente, ha pubblicato il report “The essentials of materiality assessment”,

con lo scopo di fornire alle aziende una guida al processo di Materialità, chiara ed

efficace, coniugando l’esperienza dei propri professionisti maturata sia in ambito

Corporate Sustainability sia in quello Enterprise Risk Management.

La metodologia è strutturata in 7 fasi:

1. Definizione dell’ambito e del perimetro

2. Identificazione dei temi materiali potenziali

3. Definizione ed organizzazione dei temi

4.

5.

6.

7.

materiali

identificati

in

cluster/categorie (di diversi livelli)

Raccolta di informazioni relative agli impatti e alla rilevanza dei temi materiali

identificati

Definizione ed attribuzione delle priorità ai temi materiali

Coinvolgimento del management

Raccolta dei feedback degli stakeholder

Pagina 11 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

In particolare, nella fase inerente la “Definizione ed attribuzione delle priorità ai temi

materiali” sono considerate due dimensioni: la rilevanza per gli stakeholder e la

rilevanza per l’organizzazione.

La rilevanza per gli stakeholder può essere misurata attraverso una:

valutazione interna dei temi materiali da parte del top management;

valutazione esterna dei temi materiali attraverso la somministrazione di

questionari agli stakeholder esterni all’azienda, l’organizzazione di focus

group, workshop e interviste specifiche, analisi di soddisfazione del Cliente,

analisi sulla reputazione e lo svolgimento di survey;

o desk analysis, come ad esempio analisi di studi di settore, di Indici di

Sostenibilità, ecc.

La rilevanza per l’organizzazione può essere misurata tramite una:

o

o

o

o

valutazione interna, attraverso la somministrazione di questionari, lo

svolgimento di ricerche e survey interne e la valutazione dei temi materiali da

parte del top management;

topic presidium, come ad esempio l’analisi del posizionamento e della

strategia aziendale, la verifica del Codice Etico, l’analisi della Mission e dei

valori aziendali, la verifica degli accordi sottoscritti dall'azienda, ecc.

Pagina 12 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Sfide per le aziende

Nonostante numerose aziende abbiano iniziato a rivedere e aggiornare il proprio

processo di analisi della Materialità, sono ancora molte quelle che non hanno definito

un approccio solido e strutturato. Infatti, delle 250 aziende più grandi del mondo (per

fatturato) che hanno definito i contenuti del proprio bilancio di sostenibilità in

funzione dei temi materiali, il 41% non spiega il processo utilizzato e meno della

metà (45%) descrive chiaramente come gli stakeholder hanno contribuito ad

identificare gli aspetti rilevanti3. Le sfide che le aziende sono chiamate ad affrontare

nella definizione del proprio processo di Materialità Sono numerose. In particolare è

necessario promuovere:

3

un maggiore coinvolgimento delle diverse funzioni aziendali, non solo della

funzione di sostenibilità, al fine di rendere il processo di valutazione dei temi

materiali più integrato con gli altri processi di business. In genere il processo di

definizione dei temi materiali risulta un esercizio volto a definire la Matrice di

Materialità da pubblicare nel Report di Sostenibilità;

un coinvolgimento maggiore e più efficace del top management, volto ad ottenere

risultati migliori e a favorire l’inclusione e il committment delle altre funzioni

aziendali nel processo di valutazione dei temi materiali;

un’effettiva comprensione della “complessità” del business. E’ importante

estendere il perimetro di valutazione dei temi materiali, analizzando anche gli

impatti delle singole tematiche lungo tutta la catena del valore, dalla supply chain

a monte, all'uso e smaltimento del prodotto a valle. Inoltre, specie nel caso delle

grandi imprese multinazionali, è necessario analizzare e identificare le tematiche

materiali potenziali anche nei processi dei diversi Paesi in cui l’azienda opera,

osservando le specificità da paese a paese nella gestione della supply chain, nella

gestione dei prodotti, dei clienti, ecc.;

un piano strutturato e consistente di attività di Stakeholder Engagement sia con

attori interni sia esterni alla società;

una chiara definizione dei temi materiali, in modo da evitare tematiche generiche

e eventuali sovrapposizioni;

un processo continuo di identificazione e aggiornamento delle tematiche. La

Materialità, infatti, è un processo dinamico.

KPMG (2013). The KPMG Survey of Corporate Responsibility Reporting 2013

Pagina 13 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

L’Analisi di materialità

Giulia Balugani, Responsabile Area Sostenibilità, SCS Consulting

Alessia Concetti, Project Leader Area Sostenibilità, SCS Consulting

I framework di rendicontazione più autorevoli (Linee guida per il Sustainability

Reporting GRI-G4, Sustainability accounting Standards Board, Standard di

Accountability AA1000, Framework per l’Integrated Reporting - IIRC) forniscono

diverse definizioni di “materiality” e diverse metodologie di valutazione.

Tali framework prevedono che da parte delle aziende siano identificati criteri chiari,

consistenti e verificabili su cui fondare le proprie analisi e le corrispondenti modalità

più opportune di implementazione.

L’analisi di materialità non si esaurisce in uno strumento utile alle imprese per la

compliance agli standard di rendicontazione; la realizzazione di una corretta analisi e

la definizione rigorosa di un processo strutturato corrispondente consentono di:

individuare e portare a sintesi, in modo affidabile e credibile, le priorità per

l’azienda e per i suoi stakeholder

ottenere input utili per recepire e gestire correttamente tali priorità individuate,

anche in ambiti aziendali tipicamente non CSR. Questo aspetto, in particolare,

legittima e rafforza l’incorporazione della Responsabilità Sociale di Impresa nelle

strategie aziendali.

L’analisi di materialità si configura come un’importante leva strategica per la

generazione di valore. Non solo emergono con chiarezza i temi rilevanti per

l’organizzazione e i temi rilevanti per gli stakeholder, ma risulta:

efficace nelle fasi di impegno e pianificazione aziendale

rilevante nella realizzazione di progetti, attività e piani di azione di impresa

utile a scopo di monitoraggio e rendicontazione.

In un’ottica di impegno e pianificazione, l’analisi di materialità porta ad identificare

aree di allineamento / disallineamento strategico tra istanze degli stakeholder e aree

di presidio dell’azienda per dichiarare i propri impegni e definire i propri obiettivi di

medio termine. Costituisce dunque un prezioso input per la gestione ex-ante dei

rischi reputazionali ed emergenti, per il processo di pianificazione strategica o per la

definizione di nuovi prodotti e servizi.

A livello di azioni e realizzazione, l’analisi di materialità è un supporto per focalizzare

le iniziative e la comunicazione aziendale rispetto al percepito degli stakeholder, in

termini di priorità delle istanze da loro avanzate e di loro soddisfazione sulla risposta

attuata dall’azienda. La materialità è dunque un fattore di progettazione dello

stakeholder engagement, di focalizzazione dei piani di azione e di definizione dei

piani di comunicazione.

A scopo di monitoraggio e rendicontazione, l’analisi di materialità porta a definire i

temi da affrontare nella rendicontazione di sostenibilità e il livello di approfondimento

necessario per ciascuno, con i relativi indicatori da rendicontare. Si dà dunque

Pagina 14 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

impulso alla costruzione dei sistemi di Sustainability Performance Management, e alla

focalizzazione degli strumenti di rendicontazione.

SCS adotta un approccio alla materialità (rispetto al quale è in procinto di

ottenimento delle specifiche certificazioni) basato su tre pilastri metodologici:

1. Approccio analitico, per evitare l’aleatorietà del processo di valutazione e

rendere tutte le fasi del processo oggettive e quantificabili. Secondo tale

approccio è fondamentale:

- sistematizzare gli elementi di input all’analisi di materialità mediante

parametri quantitativi

- definire le scale quali / quantitative per la valutazione dei singoli parametri

- costruire gli algoritmi di aggregazione per la produzione di dati di sintesi

secondo le diverse dimensioni di analisi.

2. Ascolto degli stakeholder, attività che rende il processo non autoreferenziale.

Per sviluppare quest’attività occorre:

- l’utilizzo di input che diano evidenza del percepito dei propri stakeholder,

come le analisi desk, la raccolta di tutte le iniziative che rappresentano

occasioni di ascolto e/o confronto con i propri stakeholder, realizzate

congiuntamente o autonomamente dalle diverse funzioni, o la

realizzazione di apposite iniziative di ascolto ad hoc

- la riconduzione degli esiti delle iniziative al framework di riferimento

definito per l’analisi di materialità

- la creazione di un database unico di stakeholder coinvolti, delle iniziative

di coinvolgimento realizzate, degli elementi emersi e delle azioni di

presidio.

3. Visione a 360 gradi dei temi material, in quanto, considerare tutti i temi core

per l’azienda rende la materialità uno strumento utile al business e interessante

per le funzioni che se ne occupano direttamente. A questo fine è necessario:

- identificare i temi del core business intrinsecamente connessi con la

sostenibilità

- coinvolgere le diverse aree aziendali nella strutturazione dei temi material

e nella mappatura degli stakeholder

- restituire gli esiti dell’analisi di materialità in modalità che siano funzionali

alle diverse aree aziendali.

SCS propone dei criteri di analisi di materialità che sono stati anche implementati su

un applicativo gestionale che ne facilita e ne supporta la realizzazione: il Materiality

Monitor. Questo software consente:

la gestione del processo di analisi attraverso l’elaborazione di grandi quantità di

dati

la possibile implementazione di un approccio decentrato

la produzione di reportistica a diversi livelli di analisi.

Pagina 15 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Data la forte rilevanza strategica della materialità, ai criteri di approccio analitico,

ascolto degli stakeholder e visione a 360° dei temi material, nella metodologia SCS si

integra anche la visione prospettica, poiché alla vista attuale dei temi material può

essere utile affiancare la proiezione di quali saranno le tendenze nel futuro per questi

temi.

Data la presenza di forti spinte che arrivano sia dall’interno, collegate alla Vision del

gruppo, sia dall’esterno, per i molteplici interessi difesi dagli stakeholder, è sempre

più necessario un efficace presidio dei rischi reputazionali in ottica attuale (oggi) così

come dei rischi emergenti in ottica prospettica (domani). L’analisi di materialità

proposta da SCS si propone come un’adeguata metodologia per una corretta

gestione di questi rischi, al centro tra gli interessi dell’organizzazione e le istanze dei

suoi stakeholder, e viene affiancata da solidi strumenti di engagement interno ed

esterno, e di valutazione dei trend futuri.

Un rilevante caso aziendale è l’Osservatorio Materiality Outlook, realizzato per un

primario gruppo assicurativo. Quest’ultimo:

individua i temi material per l’azienda rispetto agli stakeholder di riferimento

sintetizza e razionalizza le istanze degli stakeholder a forte impatto reputazionale

per l’azienda, definendo la visione attuale

individua i trend su un arco temporale da 1 a 5 anni che possono influenzare le

evoluzioni delle tematiche material secondo una logica di rischi e opportunità per

l’azienda, determinando la visione prospettica

aiuta a definire gli action plan da porre in atto per gestire nel breve termine i

rischi reputazionali ed intercettare nel medio termine quelli emergenti.

Nel Materiality Outlook:

il concetto di materialità è stato utilizzato per identificare dei temi su cui

incentrare l’attività, con un percorso che ha previsto:

- il coinvolgimento di tutte le principali Direzioni del Gruppo

- il definizione di un albero dei temi con una visione a 360°

- il definizione di un modello analitico per il calcolo degli indici di

posizionamento

- l’utilizzo di un modello predittivo per la valutazione dei trend dei temi

material a 5 anni.

l’ascolto degli stakeholder è stato implementato a scopo di valutazione del loro

percepito:

- in ottica attuale sono state utilizzate tecniche innovative di ascolto

massivo degli stakeholder sui temi prioritari per valutare il loro livello di

soddisfazione rispetto alle azioni messe in atto del Gruppo, come le Text

Sentiment Analysis

- in ottica prospettica le tecniche innovative di ascolto si sono indirizzate ad

un gruppo ristretto di opinion leader sui temi che saranno importanti in

futuro per capire gli impatti di tali trend per il Gruppo, come il Metodo

Delphi.

Pagina 16 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

la valutazione dei presidi aziendali è stata eseguita per mezzo di assessment

interni:

- in ottica attuale, si procede con la valutazione dell’attuale livello di

risposta del Gruppo ai temi importanti oggi mediante valutazioni dei

processi interni che insistono sui temi prioritari, come l’Analisi dei Processi

- in ottica prospettica, si sviluppa la valutazione dell’approccio strategico del

Gruppo rispetto ai trend emergenti mediante coinvolgimento del Top

Management, come la Valutazione Strategica.

L’Osservatorio Materiality Outlook ha avuto come primo output una serie di matrici di

posizionamento che hanno incrociato i risultati emersi dall’ascolto degli stakeholder

con quelli emersi dagli assessment interni.

La matrice di posizionamento prevede la misurazione della soddisfazione degli

stakeholder nell’asse delle ascisse e la risposta attuale del gruppo nell’asse delle

ordinate. Lungo i lati della matrice, gli aspetti concernenti la “comunicazione” si

muovono in orizzontale, e quelli relativi alla ”attivazione” in verticale.

Il primo quadrante corrisponde ad un basso livello di soddisfazione degli stakeholder

e ad una scarsa risposta attivata dal Gruppo, indicativo di una mancanza di risposta

da parte dell’organizzazione.

Quando la soddisfazione degli stakeholder è bassa in corrispondenza di una forte

risposta attivata dal Gruppo, si è in presenza di risposte solo attivate ma non

comunicate.

Al contrario, quando è molto alto il livello di soddisfazione per gli stakeholder ma

l’attivazione reale delle risposte aziendali si presenta molto bassa, il rischio è quello

di illusione dello stakeholder, con forte esposizione a rischi futuri in termini di

reputazione e fidelizzazione.

Lo scenario più auspicabile è quello che si concretizza nel quarto quadrante, di

perfetto allineamento tra la soddisfazione degli stakeholder e le risposte fortemente

comunicate ed attivate dall’azienda.

Il secondo output dell’Osservatorio è la definizione di piani di azione a breve e medio

termine per la gestione delle aree di disallineamento emerse:

azioni di risposta per raggiungere un adeguato livello di copertura dei temi

rilevanti

piani di comunicazione volti ad allineare il percepito degli stakeholder dell’agito

del Gruppo

mantenimento “consapevole” di ambiti di disallineamento

In ottica prospettica, la condizione più auspicabile di allineamento strategico

crescente al crescere dei valori si individua lungo la bisettrice degli assi della matrice.

Una posizione lontana da quest’ultima, espressione di una relazione inversa tra i

trend emergenti e la rilevanza strategica per il gruppo, comunica un mancato

allineamento.

Pagina 17 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Generare valore nel tempo: l'approccio di UniCredit alla Materialità

Gaia Ghirardi, Head of Group Sustainability, UniCredit

L’importanza di un forte stakeholder engagement

Nessun soggetto, nessuna organizzazione, e nel nostro caso specifico, nessuna

istituzione finanziaria può, agendo da sé, promuovere soluzioni per le grandi sfide

che la società oggi si trova a fronteggiare: diventa così necessario che le imprese e la

società nel suo complesso, agiscano all’unisono per realizzare lo sviluppo atteso.

Le conseguenze di molte delle nostre azioni non sono infatti circoscritte unicamente

alla nostra sfera d’azione ma hanno effetti diretti o indiretti anche su altri soggetti

economici e su individui: questa è la motivazione principale che spiega il perché sia

necessario che tutte le organizzazioni, pubbliche e private, riconoscano il diritto di

essere ascoltati da parte di coloro (stakeholder) che in qualche modo sono soggetti

all’effetto delle loro attività.

D’altro canto attraverso lo sviluppo di nuovi canali comunicativi, il peso degli

stakeholder è andato nel tempo modificandosi diventando sempre più rilevante:

oggi ci troviamo indubbiamente di fronte a soggetti molto più informati e sensibili al

ruolo svolto dalle imprese, soprattutto se di grandi dimensioni, nei contesti territoriali

in cui operano, ed in possesso di una capacità di influenzare e a volte partecipare ai

processi decisionali aziendali sia in modo diretto sia indiretto; è così che lo

stakeholder engagement è diventato nel tempo, e soprattutto negli ultimi anni,

prassi fondamentale per un’efficace cittadinanza di impresa e dunque per assicurare

la sostenibilità del business nel tempo.

Il mantenimento e lo sviluppo del rapporto di fiducia e di trasparenza con i propri

stakeholder richiede un processo di legittimazione attraverso cui l’impresa dimostra

di essere “un good citizen”, ossia dimostra di essere parte attiva di un sistema di

relazioni sociali su scala locale e globale.

L’assunzione di questo ruolo necessita di una visione di medio – lungo termine

del business e presidi organizzativi adeguati a garantire la piena partecipazione

degli stakeholder nell’operato quotidiano: il concetto di “stakeholder engagement”

sta a indicare non solo l’azione di coinvolgimento, ma anche in senso ampio il

“dedicarsi, occuparsi” degli interlocutori con cui un’organizzazione instaura relazioni.

Il coinvolgimento degli stakeholder e l’analisi di Materialità in UniCredit

UniCredit è una banca commerciale leader in Europa con una forte presenza in 17

paesi e una rete internazionale complessiva distribuita in circa 50 mercati, con più di

8.900 filiali e oltre 147.000 dipendenti. UniCredit si caratterizza per una forte

identità europea, un'estesa presenza internazionale e un'ampia base di clientela.

Pagina 18 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

La posizione strategica, sia nell'Europa occidentale sia in quella centrale e orientale

(CEE), consente al Gruppo di avere una delle più elevate quote di mercato dell'area.

Per le attività svolte e l’impatto di queste sui territori in cui opera, il coinvolgimento

degli stakeholder è un elemento chiave del modello di sostenibilità di UniCredit e

risulta fondamentale per attuare la sua strategia e per assicurare la sostenibilità del

suo business.

Con il processo di “stakeholder engagement” UniCredit coinvolge attivamente gli

stakeholder nei Paesi in cui è presente attraverso specifiche iniziative quali attività di

ascolto ricorrenti, nonché progetti dedicati che prevedono la loro diretta

partecipazione (a titolo illustrativo e non esaustivo si veda la tabella con i Principali

Strumenti di Ascolto in UniCredit tratta dal Bilancio di Sostenibilità 2010).

A partire dal Bilancio di Sostenibilità 2010, UniCredit ha infatti iniziato a rendicontare

i temi rilevanti per i propri stakeholder che identifica in:

persone o organizzazioni indispensabili per l’esistenza della banca, ovvero i

dipendenti, i clienti, gli azionisti, l’Autorità di Vigilanza;

Pagina 19 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

persone o organizzazioni che influenzano la banca e/o ne sono influenzate,

quali media e opinion leader, ONG, Associazioni dei Consumatori e di

Categoria, Sindacati e Comitati Aziendali.

L’analisi di materialità, che di tutto l’ascolto fa tesoro, consente di stabilire quali

temi sono ritenuti prioritari dai propri stakeholder, permettendo nel contempo di

identificare i contenuti che richiedono una visione strategica e/o interventi operativi,

al fine di cogliere opportunità e prevenire rischi, il tutto volto a garantire una

creazione di valore duratura nel tempo.

Per realizzare la propria matrice di materialità, UniCredit adotta un approccio

articolato in tre fasi, coinvolgendo le funzioni che nel Gruppo sono specializzate nel

relazionarsi con i diversi interlocutori:

1. Mappatura e prioritizzazione dei nostri stakeholder

Partendo dalla mappa degli stakeholder, è stata sviluppata una metodologia per

formalizzare il legame tra l’azienda e gli stessi, in conformità all'AccountAbility

AA1000 International Series of Standards on Stakeholder Engagement che prende

in considerazione per ciascuno stakeholder: dipendenza economica e

finanziaria, influenza e urgenza

2. Individuazione dei temi materiali

UniCredit utilizza tutti gli strumenti di dialogo a disposizione per comprendere

i temi per loro rilevanti:

indagini quantitative ad ampio spettro, quali la People Survey, che misura il

grado di motivazione dei dipendenti nei confronti del proprio lavoro, e

l’indagine sulla reputazione per meglio comprendere i livelli di

apprezzamento, fiducia e stima che gli stakeholder nutrono nei confronti di

UniCredit

partnership e cooperazioni, strutturate e durature, con soggetti

rappresentativi della società civile, quali ad esempio le Associazioni dei

Consumatori italiane

studi di benchmarking di settore e dialogo con le agenzie di rating di

sostenibilità

3. Rilevanza dei temi materiali per gli stakeholder e presidio aziendale

I temi identificati vengono prioritizzati sulla base dei riscontri degli stakeholder

raccolti attraverso i principali programmi di ascolto e in merito a ciascun tema

rilevante viene indicata la posizione del Gruppo e il suo approccio/presidio sul

tema, in linea con il piano strategico e le priorità di business.

I risultati di queste valutazioni sono riassunti nella matrice di materialità che riporta

ciò che è legittimamente rilevante per gli stakeholder (Importanza degli

Pagina 20 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

stakeholder)

UniCredit).

incrociato con la capacità di risposta di UniCredit (Approccio di

Matrice di Materialità di UniCredit 20134

Il Bilancio di Sostenibilità del Gruppo, che si basa anche sui principi previsti dal GRI

(Global Reporting Initiative) quali materialità, inclusività degli stakeholder, contesto

di sostenibilità e completezza, ogni anno parte dalla matrice di materialità per

mostrare le iniziative aziendali in risposta alle esigenze mappate.

Nel corso del 2013 UniCredit ha aggiornato l'analisi di materialità al fine di cogliere le

aspettative rilevanti per gli stakeholder di riferimento, dato il contesto in continua

evoluzione. Nello specifico sono state condotte oltre 830.000 interviste attraverso

indagini di soddisfazione della clientela, la People Survey (ricerca dipendenti) e

un'indagine di reputazione del Gruppo. Altre fonti molto importanti sono stati i focus

group organizzati con i rappresentanti dei clienti per la costruzione dei prodotti, i

roadshow con gli investitori nonché i social media.

4

Bilancio di Sostenibilità 2013, pag. 16. Definizioni dei temi di materialità a pag. 24 – 25.

(https://www.unicreditgroup.eu/it/sustainability/reporting---metrics.html)

Pagina 21 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

I

contenuti

riportati

nel

Bilancio

di

Sostenibilità

del

2013

(https://www.unicreditgroup.eu/it/sustainability/reporting---metrics.html) sono le

risposte ai temi rilevanti emersi.

Conclusioni ed evoluzioni future

La sempre maggiore richiesta di trasparenza anche sulle informazioni non

finanziarie da parte dei regulators, degli investitori e di altri soggetti sta portando le

aziende ad integrare la rendicontazione dei contenuti finanziari con quelli sociali e

ambientali, contribuendo ad incrementare la fiducia e la legittimazione dell’impresa

verso i propri stakeholder.

Secondo la nuova versione delle linee guida del Global Reporting Initiative (GRI G4),

l'analisi di materialità dovrà "riferire agli argomenti che potrebbero influenzare in

modo sostanziale le valutazioni e le decisioni degli stakeholder" e supportare

l'azienda ad identificare quegli indicatori che riflettono la sua capacità di impatto sul

singolo e sulla società nel suo complesso in termini economici, ambientali e sociali.

UniCredit ha intrapreso un percorso di evoluzione della propria capacità di analisi di

materialità per fornire una migliore comprensione della capacità dell'organizzazione

nel rispondere a più stakeholder al tempo stesso e nel creare valore nel breve, medio

e lungo periodo.

Pagina 22 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Metodologia per l’analisi di materialità: il caso Gruppo Cariparma Crédit

Agricole

Giovanni Pizzochero, Senior Consultant, Avanzi

Fin dal 2007 il gruppo Gruppo Cariparma Crédit Agricole redige il Bilancio Sociale in

conformità alla linea guida internazionale realizzata dal Global Reporting Initiative. A

partire dall’edizione 2012 il documento ha ottenuto un «application level» pari a B+,

ricomprendendo gli indicatori del Supplemento per il Settore dei Servizi Finanziari –

FSSS e rispondendo alle linee guida ABI sull’applicazione in banca degli indicatori del

GRI.

Nel 2013 la banca ha mosso i primi passi del percorso di transizione verso il G4

attraverso un focus più deciso sull’analisi di materialità, attivando una riflessione

utile a misurare la distanza dalla piena conformità alla versione G4 della linea guida.

Il G4 spinge infatti verso un nuovo modello di reporting, più partecipativo (raccoglie

le voci di tutti gli attori che ruotano attorno e nel business), che facilita la

realizzazione di un processo di reporting cucito sulle effettive dinamiche societarie,

calato e integrato nel business e nella relativa catena del valore e incardinato nelle

linee di sviluppo strategico.

Le nuove linee guida G4 permettono alle organizzazioni di allontanarsi

dall’arbitrarietà con cui sono talvolta definiti i temi su cui rendicontare (o non

rendicontare) e sul relativo livello di approfondimento, e spingono a produrre un

bilancio sociale che sia strategico, credibile e focalizzato sul core business. In una

parola, uno strumento funzionale ad una maggiore integrazione della sostenibilità

nelle dinamiche chiave dell’impresa.

Il Gruppo Cariparma Crédit Agricole interpreta il Bilancio Sociale come uno strumento

trasparente, occasione di apertura al dialogo ed al confronto con gli stakeholder,

focalizzato e fruibile. Per la banca, il processo di reporting rappresenta un momento

di coinvolgimento di tutte le funzioni aziendali: il processo di redazione del

documento è «al servizio» delle funzioni interne, per un Bilancio Sociale come

strumento di coesione e dialogo verso una nuova cultura aziendale, arricchendosi

delle esperienze e dei punti di vista di tutte le realtà aziendali.

L’ampiezza e la profondità della rendicontazione dei temi trattati nel Bilancio Sociale

della banca riflettono i risultati dell’analisi di materialità, sistematizzata a partire dal

2013 attraverso un processo strutturato che ha comportato una scelta ragionata e

condivisa dei temi su cui focalizzare l’“accountability”, trattati in maniera più

approfondita rispetto ad altri, pur mantenendo la completezza della rendicontazione

(almeno per quest’anno infatti non si è voluto privare il Bilancio dalla rendicontazione

dei temi rilevanti, ma quelli materiali hanno ricevuto un maggior profondità di

esposizione).

Partendo dal concetto di materialità, che si può ricondurre ai concetti di significatività

e di rilevanza, il Gruppo ha infatti identificato, attraverso un processo strutturato, le

questioni che presentano un impatto diretto sul business e sui suoi risultati, e che

Pagina 23 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

hanno un grado significativo di influenza sulle decisioni, sulle azioni e sulle

performance della banca e/o dei suoi stakeholder.

L’analisi ha preso il via dall'individuazione delle tematiche segnalate nelle principali

linee guida di sostenibilità (Global Compact, ISO 26000 e GRI-G4), tematiche

generalmente considerate rappresentative della prospettiva esterna all’azienda in

quanto individuate in contesti di dibattito e confronto multi-stakeholder a livello

internazionale.

Tali tematiche sono state successivamente contestualizzazione (filtrate) rispetto al

settore finanziario attraverso un benchmark condotto sul reporting di sostenibilità

2012 delle principali aziende competitor e in base all’analisi dei temi considerati

chiave dalla capogruppo Crédit Agricole.

Questa prima fase ha permesso di identificare una lista di temi rilevanti, sui quali

sono state promosse due analisi parallele, una rappresentativa della prospettiva

interna all’azienda e l’altra della prospettiva esterna, fino alla considerazione

congiunta della significatività interna ed esterna (attribuita attraverso una serie di

punteggi assegnati a seconda della significatività del tema), che ha portato

all’individuazione delle aree prioritarie e di maggiore materialità per l’azienda.

Sul fronte esterno la banca ha considerato quali elementi di input:

Analisi dello scenario di settore (utilizzando, tra le altre fonti, l’analisi “ESG

Benchmark” promossa da ABI), dell’opinione pubblica, del general sentiment

(analisi stampa e web) e delle pressioni sull’azienda, che hanno consentito di

valutare da un lato l'evoluzione possibile dei fenomeni politici, economici e

sociali a livello globale e locale che potrebbero influire, nel breve e nel lungo

periodo, sulle strategie del Gruppo

Analisi di percezione delle tematiche dal punto di vista degli stakeholder

esterni, attraverso l’ottimizzazione di una serie di strumenti di ascolto già in

essere in azienda, quali ad esempio la customer satisfaction, i riscontri

provenienti dal customer service, l’indagine di clima. Ciò ha permesso

un’indagine qualitativa relativamente alla percezione dell’immagine della

banca verso alcuni interlocutori chiave, orientata a rilevare opinioni, dubbi,

spunti e osservazioni in termini di sostenibilità e governance.

Sul fronte interno, la banca ha considerato:

Analisi del Codice etico e delle linee strategiche ricomprese nel Piano di CSR,

nonché dei “referentielles” formalizzati nel progetto FReD, il sistema di

gestione della sostenibilità promosso dalla capogruppo presso tutte le società

controllate, e dei principi del Global Compact, che la banca ha sottoscritto e

che hanno contribuito a fornire un quadro delle aree di presidio già in essere

presso il Gruppo Cariparma Crédit Agricole.

Tale approccio è stato applicato in modo sperimentale e, come anticipato, sarà

ulteriormente implementato in relazione alla prossima edizione del Bilancio Sociale. Il

Gruppo Cariparma Crédit Agricole intende infatti rafforzare il modello, attivando un

Pagina 24 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

canale di ascolto interno ed esterno ad hoc. A tal proposito, a partire dal mese di

settembre 2014 sarà realizzato uno stakeholder engagement volto a rilevare in modo

univoco e inequivocabile le istanze provenienti dagli stakeholder, volte ad integrare

le analisi già compiute.

L’analisi di materialità ha permesso ad oggi di ottenere alcuni primi benefici, di

seguito sintetizzati:

1. Potenziale occasione di coinvolgimento interno all’azienda:

a. partecipazione di tutte le funzioni aziendali

b. ragionamenti condivisi sui temi di sostenibilità

c. opportunità per cogliere i cambiamenti in atto.

2. Valutazione del posizionamento

aspettative degli stakeholder

strategico

dell’azienda

di

fronte

alle

3. Supporto nella definizione delle aree di miglioramento

4. Ridefinizione e aggiornamento periodico dei contenuti delle policy di CSR e

soprattutto delle strategie e dei piani d’azione sul tema

In generale, tutta l’azienda è impegnata a monitorare l’evoluzione delle dinamiche

dei settori in cui opera, e più in generale dei fattori di contesto esterno che possono

influire sui propri obiettivi di business nel lungo termine.

La matrice di materialità riportata all’interno Bilancio Sociale 2013, fornisce la lista

dei temi maggiormente significativi nella doppia prospettiva banca/stakeholder ed è il

risultato ultimo del processo realizzato, nonchè un’occasione di confronto e di

coinvolgimento interno, che spesso manca nelle aziende.

L’analisi di materialità ha identificato le seguenti tematiche come significative:

Gestione strutturata della responsabilità sociale, della business ethics e dello

stakeholder engagement

Trasparenza, comunicazione commerciale onesta, informazioni basate su dati

di fatto e non ingannevoli

–

condizioni contrattuali corrette

–

servizi e supporto ai consumatori

–

gestione e risoluzione dei reclami

Gestione degli aspetti ambientali e sociali nella valutazione dell’accesso al

credito e nella progettazione dei servizi finanziari

–

Coinvolgimento in settori controversi, focus su finanziamento al settore

armi e difesa

–

Iniziative per migliorare l’accesso al credito e ai servizi finanziari,

educazione e consapevolezza

Pagina 25 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Gestione dei rapporti e condizioni di lavoro, valorizzazione delle pari

opportunità

–

Azioni di dialogo e ascolto interno, welfare aziendale

–

Sviluppo delle risorse umane e valorizzazione delle competenze

Inclusione di aspetti ESG nella gestione della catena di fornitura e uso

sostenibile delle risorse

Coinvolgimento della comunità, investimento sociale (focus sulla cultura).

A partire da questo framework, il Gruppo sviluppa e continuerà a sviluppare le

proprie policies, nonché il proprio piano di azione di sostenibilità, con un approccio

sempre più integrato al core business. A titolo esemplificativo, in coerenza con gli

esiti dell’analisi di materialità, il Gruppo Cariparma Crédit Agricole, ha adottato una

specifica policy in merito al finanziamento dell’industria della difesa, tenendo conto

sia delle linee guida della capogruppo Crédit Agricole sia delle specificità della

normativa e del contesto nazionale. A questo riguardo, il Gruppo si è dotato di

procedure più rigorose e restrittive rispetto a quanto stabilito dalla normativa italiana

(Legge 185/90); ogni operazione viene inoltre valutata singolarmente, sulla base

dell’oggetto dell’operazione, della tipologia di acquirente e del rischio politico del

paese di destinazione, ed approvata dalla funzione Compliance. Nel Bilancio Sociale

2013, la banca ha rendicontato, per la prima volta, su questo aspetto.

L’analisi di materialità è un processo che permette di rifocalizzarsi, che dà un nome

alle priorità, che permette il confronto, che dà voce alle voci. Consente di valutare

quanto il posizionamento strategico sia allineato con le aspettative degli stakeholder

rispetto ai temi della sostenibilità, permettendo loro di intervenire con politiche e

azioni mirate. È un’occasione per mettere sul tavolo le numerose istanze che

quotidianamente giungono in azienda, in diversi modi e forme, ma che non possono

non essere considerate e valutate perché il Gruppo Cariparma Crédit Agricole sa di

non poter crescere da solo, sa di non poter prescindere dall’ascolto e dalla

partecipazione. La banca intende aprirsi ulteriormente al confronto con tutti i propri

stakeholder ed è consapevole che solo continuando a sviluppare questa sua

attitudine potrà mantenere la capacità di produrre quel valore sociale, fatto di

innovazione e vicinanza al territorio, ma non solo, che l’ha accompagnata

costantemente nella sua storia.

Pagina 26 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Il processo di

Stakeholder engagement

15 luglio 2014

Pagina 27 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Il processo di Stakeholder engagement

Giulia Balugani, Responsabile Area Sostenibilità, SCS Consulting

Alessia Concetti, Project Leader Area Sostenibilità, SCS Consulting

L’integrazione della voce degli stakeholder nei processi decisionali attraverso processi

di stakeholder engagement è parte integrante del processo per la determinazione

della materialità.

Gli output prodotti, le informazioni fornite e i processi interessati dal

coinvolgimento degli stakeholder

La realizzazione di un percorso di coinvolgimento strutturato non si esaurisce

nell’essere solo input per la materiality analysis; le informazioni fornite, così come i

processi interessati dagli output dell’engagement, sono di considerevole importanza.

I principali output prodotti sono costituiti dalla raccolta del percepito degli

stakeholder e dalle successive elaborazioni che lo utilizzano, in particolare: l’incrocio

tra il percepito e la risposta organizzativa, la valutazione delle iniziative realizzate in

azienda, la definizione di azioni di miglioramento.

Ciascun output merita un breve approfondimento:

La raccolta del percepito degli stakeholder consente:

‐ la sistematizzazione degli esiti delle iniziative di engagement già esistenti

e realizzate in azienda

‐ la raccolta di spunti sulle tematiche maggiormente suscettibili di generare

rischi e opportunità per l’azienda

‐ la ricezione di suggerimenti concreti e di indicazioni qualitative provenienti

dagli stessi stakeholder su ambiti di particolare attenzione, o su interventi

per loro di maggiore interesse

L’incrocio tra il percepito degli stakeholder e la risposta organizzativa dell’azienda

permette di:

‐ individuare aree di minacce e di opportunità derivanti dall’incrocio

aspettative – percezioni - risposte organizzative

‐ analizzare le cause alla base dei disallineamenti esistenti

‐ realizzare delle mappature di posizionamento dell’azienda rispetto ai rischi

reputazionali e prospettici

Questi due output hanno un grande impatto sui processi di pianificazione strategica e

sul risk management, così come sulla movimentazione a presidio delle singole

tematiche.

La valutazione delle iniziative realizzate in azienda fornisce invece preziosi

elementi per progettare iniziative di engagement future, mirando ad accrescere la

qualità tecnica, l’efficacia delle iniziative stesse e la rilevanza delle tematiche in

essa affrontate.

Pagina 28 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

Questi elementi forniti sono influenti nei processi di ascolto e di gestione degli

stakeholder.

La definizione delle azioni di miglioramento, infine, agevola:

‐ la raccolta di spunti per l’identificazione delle azioni di miglioramento più

opportune che è auspicabile avviare per colmare eventuali disallineamenti

‐ il reperimento dei contenuti per la rendicontazione di sostenibilità già

sistematizzati e facili da elaborare, sui quali è messo in evidenza l’

eventuale legame con le criticità e i suggerimenti sollevati dagli

stakeholder5.

La raccolta di spunti e il reperimento di contenuti menzionati inferiscono dunque sui

processi di presidio delle singole tematiche e sulla rendicontazione di sostenibilità.

Gli elementi di un percorso strutturato di stakeholder engagement

Un percorso strutturato di stakeholder engagement si compone di molti elementi

complessi.

In una logica di ricerca del migliore equilibrio tra un approccio accentrato e un

approccio decentrato alla gestione dell’engagement, si prevede il coinvolgimento di

tutte le funzioni aziendali interessate nei diversi step del processo.

Il primo step prevede l’identificazione e la mappatura dei propri stakeholder, dove

occorre identificare gli stakeholder dell’azienda, definire tra questi un ordine di

priorità in termini di rilevanza per l’organizzazione e identificare in modo strutturato i

temi di interesse per l’azienda e i suoi stakeholder. Gli indicatori di pesatura della

prioritizzazione e della rilevanza utilizzati consentono la realizzazione di viste dal

generale al particolare.

In seconda battuta si va a valutare, per ogni tema, sia le percezioni degli stakeholder

sulla rilevanza delle singole tematiche e sulla capacità dell’azienda di soddisfare le

loro aspettative, sia la risposta dell’azienda in termini di promesse, impegni e azioni

reali. In questa fase si ricorre a scale di valutazione quali-quantitativa per rendere

uniformi e confrontabili i parametri di valutazione.

Come terzo passaggio si arriva all’analisi incrociata dei parametri di valutazione

raccolti nei primi due step, che consente di identificare le aree su cui è necessario

orientare l’attenzione (poiché di maggiore interesse per gli stakeholder), le principali

minacce/opportunità per l’azienda in cui si manifestano i gap tra percepito e risposte

azionate, così come le migliori operazioni da porre in atto per affrontare tali

disallineamenti. I livelli di aggregazione più opportuni per rappresentare le diverse

informazioni nell’analisi incrociata devono essere attentamente definiti.

A seguire un approfondimento su ciascun punto:

5

Si osserva su questo punto il rispetto del principio AA1000 della “Rispondenza”

Pagina 29 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

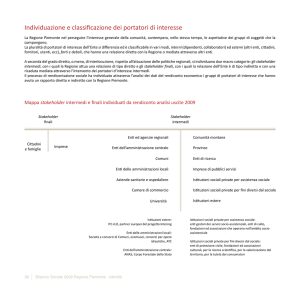

La mappa degli stakeholder rappresenta il punto di partenza del processo. È

necessaria per l’identificazione e la prioritizzazione degli stakeholder e per la

pesatura degli esiti del coinvolgimento, ed è un elemento che è possibile

aggiornare periodicamente in funzione delle esigenze aziendali. Le fasi della

mappatura degli stakeholder sono sostanzialmente tre6:

‐ la costruzione di un albero degli stakeholder multilivello, dopo aver

identificato categorie e sotto-categorie di stakeholder aziendali

‐ l’eventuale identificazione di differenti livelli di dettaglio della mappatura

per ognuna delle categorie di stakeholder in funzione di dimensioni di

analisi ad hoc, come la dimensione geografica o societaria

‐ la prioritizzazione degli stakeholder mediante calcolo della “rilevanza

stakeholder” per ogni categoria, sulla base dei tre criteri dipendenza –

influenza - urgenza dell’AA1000SES7.

La mappa delle tematiche rappresenta invece la seconda parte di questo step

del processo. È necessaria per l’identificazione e la rappresentanza sintetica e

strutturata di tutti i temi che risultano di interesse nell’agire quotidiano

aziendale, e nelle istanze dei suoi stakeholder. Le fasi della mappatura sono

essenzialmente due8:

‐ la costruzione di un albero dei temi multilivello mediante

l’identificazione di categorie e sottocategorie di temi di interesse per

l’azienda e per i suoi stakeholder

‐ l’eventuale identificazione di ulteriori livelli di dettaglio a cui estendere

la mappatura per ognuna delle categorie di temi in funzione di

dimensioni di analisi ad hoc, anche in questo caso ad esempio la

dimensione geografica o societaria

A livello operativo, l’individuazione iniziale dei temi di interesse per l’azienda e

per i suoi stakeholder può essere realizzata mediante analisi desk di fonti

interne ed esterne e il confronto con le singole funzioni interessate.

La valutazione del percepito degli stakeholder consente di identificare i temi su

cui si concentrano le loro aspettative, e la percezione degli stessi sugli sforzi

fatti dall’azienda per presidiare le tematiche. La sistematizzazione delle

iniziative già presenti in azienda9 prevede alcuni passaggi:

6

Un esempio di albero degli stakeholder può contenere CLIENTI, stk 1° livello, a cui sottostanno i – clienti

retail – clienti corporate come stk 2° livello; DIPENDENTI (1°liv.) – Dirigenti – Quadri – Impiegati e altri

(2°liv.); AZIONISTI E INVESTITORI (1° liv.), etc.

7

Oltre alla costruzione dell’albero e alla prioritizzazione, negli Standard di rendicontazione di Sostenibilità

G4 si fa riferimento ai casi in cui un organizzazione possa trovarsi di fronte ad opinioni contrastanti o ad

aspettative divergenti tra i suoi stakeholder, e nelle decisioni che prende sulla rendicontazione potrebbe

dover dimostrare capacità di mediazione e compromesso su questi scenari.

8

Un albero delle tematiche può ad esempio contenere il tema di 1° livello GOVERNANCE e Trasparenza e

chiarezza delle struttura di corporate governance – cultura del controllo come temi di 2°livello

corrispondenti; BENESSERE DELLE PERSONE (1°liv.) – Welfare aziendale – Senso di appartenenza –

Diversity Management (2° liv.), etc.

9

Alcuni esempi di risultati di engagement “attivo” : - indagini di customer satisfaction - le indagini di

clima/focus group ai dipendenti - survey quantitative con clienti e fornitori - panel multistakeholder -

Pagina 30 di 87

Bilancio di Sostenibilità

Sintesi degli incontri di approfondimento 2014 con gli Associati sul processo di rendicontazione

‐

‐

‐

analisi desk di risultati di iniziative di engagement “attivo”, di evidenze

derivanti da ascolto “passivo” o da opinioni “indirette di stakeholder

autorevoli anche se non rivolte specificatamente all’azienda

interviste a figure responsabili delle relazioni con specifici stakeholder

per integrare l’analisi desk qualora si valutino necessarie

trasposizione di quanto emerso su una scala quali-quantitativa di

rilevanza della tematica per gli stakeholder10.

La valutazione del percepito degli stakeholder dà modo inoltre di identificare i

temi su cui si concentrano le loro aspettative, e la percezione degli stessi sugli

sforzi fatti dall’azienda per presidiare tali tematiche.

Nella fase precedente all’esecuzione delle iniziative, la progettazione deve essere

realizzata in modo tale da individuare:

‐

‐

le domande giuste da fare agli stakeholder giusti

la modalità ottimale di coinvolgimento in funzione delle caratteristiche

dello stakeholder, delle tematiche da trattare e degli output attesi

Nel momento successivo alla realizzazione dell’iniziativa, la mappatura degli esiti

del coinvolgimenti prevede attività di:

‐ valutazione quali-quantitativa di quanto emerso mediante la

valorizzazione, per ogni tematica, dei parametri «Rilevanza per gli

stakeholder» e «Soddisfazione degli stakeholder»

‐ integrazione della valutazione quantitativa con spunti di natura

qualitativa (criticità e suggerimenti)11.

In termini operativi, ogni iniziativa può essere validata da un punto di vista

tecnico, in funzione di interattività con lo stakeholder, ciclicità dell’iniziativa o

rappresentanza del campione coinvolto.

La valutazione delle risposte aziendali è il secondo passaggio di questa fase, ed è

volta ad ottenere una misura il più possibile oggettiva per l’azienda dei propri

impegni e delle proprie azioni. La valutazione viene svolta secondo un’ottica

strategica o operativa:

interviste a opinion leader - verbali delle assemblee degli azionisti - relazioni con gli investitori e

finanziatori - indagini demoscopiche. Le indagini di customer satisfaction, le indagini di clima/focus group

ai dipendenti, le survey quantitative con clienti e fornitori, i panel multistakeholder, le interviste a opuion

leader, i verbali delle assemblee degli azionisti, le relazioni con gli investitori e finanziatori, o le indagini

demoscopiche.

Alcuni esempi di analisi di engagement “passivo” sono: - campagne di ONG e associazioni rappresentative

di comunità locali - questionari degli analisti SRI - reclami - rassegna stampa di media tradizionali o online

/social.

Le opinioni “indirette” di stakeholder autorevoli possono essere: - position paper – pubblicazioni – relazioni

- dichiarazioni - siti web di istituzioni nazionali e transnazionali – autority - associazioni industriali - CSR

community.

10

Come riportato nello Standard G4, le organizzazioni generalmente promuovono differenti tipologie di