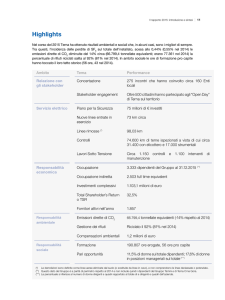

Inquadramento generale sul convegno

Sono passati più di cinque anni dalla pubblicazione del Libro Verde della Commissione Europea e

il dibattito sulla responsabilità sociale d’impresa ha ormai assunto connotazioni nuove e diverse.

Come i più autorevoli, recenti studi sul tema della Corporate Social Responsibility e

dell’Accountability sociale hanno evidenziato, la “responsabilità di impresa” è il processo attraverso

il quale tutte le organizzazioni (del settore pubblico e privato: non solo aziende, quindi) rinegoziano

e riallineano il loro ruolo nella società. Alcuni studiosi si sono spinti oltre, provando a ridefinirne i

termini e coniando, in modo provocatorio, la definizione di Company Stakeholder Responsibility a

quella tradizionalmente nota ed usata.

Il convegno intende portare all’attenzione dei partecipanti questa nuova visione della responsabilità

sociale d’impresa che nasce dalla rimozione del pregiudizio culturale – tuttora consolidato – che

vede da una parte lo sviluppo sociale e dall’altra tutto ciò che riguarda lo sviluppo economico.

La prospettiva verso cui ci si sta muovendo è quella che coniuga questi due orientamenti, solo

apparentemente distanti; che punta ad uscire dalla logica del “gioco a somma zero”, della tensione

fra impresa e società, attraverso la convergenza intelligente delle interrelazioni tra società e

impresa. Solo la convinzione di ciò che è bene per la persona – e, quindi, a cascata, per la società

nel suo complesso – è anche bene per l’impresa che può mettere in moto un circuito virtuoso,

capace di far crescere l’intero sistema in cui si opera.

Si tratta di un obiettivo certamente ambizioso, con una posta in gioco molto alta: la consapevolezza

che la “responsabilità sociale” non è una tensione ideale, ma un modello organizzativo, un sistema

di gestione capace di risultati. Una sfida, certo, che richiede una larghezza di orizzonti inconsueta e

che, soprattutto, ha bisogno della partecipazione di tutti gli attori sociali: le imprese, che devono

saper coniugare la ricerca del profitto con una visione più ampia fondata sullo sviluppo della

competitività dell’intero sistema; le politiche pubbliche, che devono farsi garanti di un contesto

favorevole allo sviluppo del dialogo; non da ultimo, la società civile che deve superare il

tradizionale scetticismo che la vede contrapposta all’economia, nella consapevolezza che solo lo

sviluppo di una capacità sinergica di risposta ai problemi che toccano da vicino le legittime

aspettative dei soggetti coinvolti può generare benefici per tutti.

Intervento di Simon Zadek

Esiste una correlazione tra la competitività di un Paese e il livello di responsabilità che il suo

sistema (pubblico, privato e non-profit) è in grado di esprimere? E’ possibile parlare di

“integrazione sociale dell’impresa”?

A queste ed altre domande tenterà di rispondere l’intervento di Simon Zadek, CEO di

Accountability e massimo esperto mondiale sulle ripercussioni a livello macro della responsabilità

sociale dell’impresa.

La tesi di Zadek evidenzia che le attività e i processi dell’impresa hanno un impatto inside-out più o

meno rilevante - nel bene e nel male - sul contesto socio-ambientale-territoriale esterno. Il contesto

esterno, a sua volta, con le sue disponibilità locali di risorse umane e naturali, la sua

infrastutturazione, i suoi vincoli e incentivi e le altre peculiarità, ha un impatto outside-in altrettanto

rilevante sull’impresa: condizionandone la competitività e le strategie di lungo termine.

E’ proprio su questi punti di interrelazione che l’impresa dovrà concentrarsi, costruendo un’agenda

sociale che non si preoccupi solamente di “accontentare” gli stakeholder, ma che privilegi scelte che

offrono opportunità dirette in tema di competitività o che appaiono come sorgenti di idee

innovative, potenzialmente trasformabili in differenziali competitivi per l’intera sistema sottostante.

Un’agenda che risponda al principio di trasformare la “responsabilità sociale” in “opportunità

sociale”.

Simon Zadek è oggi a capo di AccountAbility, organizzazione internazionale per lo sviluppo della Responsabilità

Sociale d’Impresa e lo sviluppo sostenibile di Londra.

Nel 2003 è stato nominato fra i leader mondiali del domani del World Economic Forum. Ha partecipato a numerose

commissioni e organi consultivi fra cui la Commissione mondiale della dimensione sociale della globalizzazione

dell’Intrernational Labour Organization, il Social Development Expert Group sulla Responsabilità Sociale d’Impresa

delle Nazioni Unite e fondatore del Comitato Guida del Global Reporting Inititive, per la rendicontazione delle

performance economiche, sociali e ambientali delle organizzazioni.

Intervento di Edward R. Freeman

La Commissione Europea, all’interno della nuova Comunicazione (marzo 2006) parla della CSR

come di un sistema di relazione capace di legare soggetti pubblici e privati in un approccio orientato

allo sviluppo della competitività responsabile e alla costruzione di nuove forme di governance.

Governi, imprese, organizzazioni non governative e del Terzo Settore avrebbero, cioè, bisogno di

trovare un modo per disegnare ed implementare politiche capaci di generare partnership basate

sull’innovazione e che promuovano la competitività a livello nazionale.

In questo contesto assume un ruolo fondamentale l’approccio per stakeholder, ovvero la capacità

delle organizzazioni di riconoscere e fare proprie le aspettative dei propri interlocutori, nella

consapevolezza di avere esse stesse un ruolo di stakeholder da giocare.

Affronterà questo tema il “padre della teoria degli stakeholder”, Edward Freeman, che in modo

provocatorio proverà a riflettere su come le diverse forme di accountability -ovvero, le modalità più

o meno strutturate messe in piedi finora per lo più dalle aziende per rispondere alle aspettative dei

propri interlocutori- non siano, in realtà, di esclusiva proprietà delle imprese, ma siano destinate a

diventare patrimonio comune del sistema sociale in cui esse vivono ed operano.

Edward R. Freeman è Direttore e insigne professore dell’Olsson Centre for Applied Ethics della Darden Graduate

Business School. E’ diffusamente riconosciuto quale “padre” della teoria degli stakeholder, in quanto ideatore del

concetto di stakeholder oggi comunemente accettato: “qualsiasi gruppo o individuo che può influenzare o essere

influenzato dai successi degli obiettivi dell’impresa”. Freeman ha scritto e pubblicato circa 10 libri sull’etica del

business, sulla gestione ambientale e sulla gestione strategica.

Sessioni pomeridiane

Verso un sistema integrato di gestione della responsabilità sociale: le linee guida ISO 26000

ISO 26000 intende fornire alle imprese linee guida armonizzate e riconosciute a livello

internazionale in materia di responsabilità sociale, basate sulle migliori pratiche e in accordo alle

relative dichiarazioni e convenzioni delle Nazioni Unite e dell'ILO.

“… Lo standard si rivolge a temi di responsabilità sociale correlati ad ambiente, diritti umani,

condizioni di lavoro, governo dell’impresa, coinvolgimento nella comunità locale e nello sviluppo

sociale, diritti dei consumatori.”

Non uno standard per un’altra certificazione, ma una linea guida per una responsabilità sociale

d’impresa su misura di ciascuna impresa e di ciascun contesto ambientale e sociale. Quale ruolo

possono svolgere i sistemi di gestione nelle strategie di sostenibilità?

Il coinvolgimento degli stakeholder e la sindrome Nimby

Nimby è la sindrome di chi si oppone alla costruzione di impianti o infrastrutture. Un fenomeno che

ha assunto proporzioni vastissime in tutto il mondo. Secondo l’osservatorio Nimby Forum sono

circa 190 gli impianti oggetto di contestazione in Italia. Le conseguenze sono ritardi, blocchi,

perdite economiche, tensioni sociali e incertezze sul futuro.

Le motivazioni al rifiuto o all’accettazione di un impianto o di una infrastruttura sono tutte nelle

ragioni del Nimby o risiedono in una persistente mancanza di comunicazione e di dialogo? Imprese

e Istituzioni come possono realizzare un coinvolgimento delle comunità locali capace di contrastare

tale fenomeno? E più in generale, quali sono i principi per instaurare un dialogo con gli stakeholder

capace di garantire la creazione di valore nel lungo periodo?

La trasparenza nei sistemi di gestione ambientale: la registrazione EMAS

“… EMAS dovrebbe essere messo a disposizione di tutte le organizzazioni che hanno un impatto

ambientale e fornire loro i mezzi per gestire tale impatto e migliorare le loro prestazioni ambientali

complessive.

… Le organizzazioni dovrebbero essere incoraggiate ad elaborare e rendere disponibili

dichiarazioni ambientali su base periodica per informare il pubblico ed altri soggetti interessati sulle

loro prestazioni ambientali.”

Queste alcune delle premesse al Regolamento (CE) n. 761/2001 del 19 marzo 2001 sull’adesione

volontaria delle organizzazioni a un sistema comunitario di ecogestione e audit (EMAS): quale

contributo può giungere nei prossimi anni da Emas alla RSI?