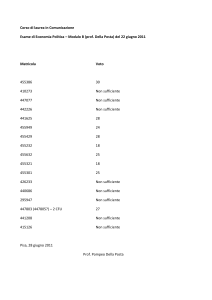

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Università degli Studi di Parma

ECONOMIA AZIENDALE (6 CFU)

Corso di Laurea in

Scienze Politiche e delle Relazioni Internazionali

Prof.ssa Federica Balluchi

Reddito e capitale nelle imprese

a.a. 2015/2016

Indice della lezione

Il reddito: aspetti definitori

• Il reddito totale

• Il reddito di esercizio

Il capitale d’impresa: definizione e

classificazioni

Relazioni tra capitale e reddito

2

1

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: introduzione

Reddito grandezza essenziale per:

il soggetto economico d’impresa,

l’ambiente in genere,

altri portatori di interessi istituzionali

Perché si calcola:

• valutazione dell’unitaria visione d’insieme degli

elementi e dei sottosistemi che compongono

l’azienda e delle relazioni tra di essi intercorrenti

• controllo dell’attività aziendale

3

Il reddito: introduzione

Scopi di determinazione

Soggetto economico

Ambiente

Verifica risultati conseguiti,

Tutela del risparmio

validità strategie applicate e

coerenza della gestione con i piani Efficiente allocazione risorse

finanziarie

programmati

•

Base di calcolo per il prelievo

Programmazione attività futura

fiscale

Rispetto obblighi di legge in tema

di redazione dei bilanci e

determinazione dell’imponibile

fiscale

Verifica limite per prelievo

ricchezza da parte dei proprietari

4

2

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: aspetti definitori

Il reddito d’impresa è:

«l’accrescimento che, in determinato periodo

amministrativo, il capitale di un’impresa data

subisce in conseguenza della gestione.

Il reddito è dunque una complessa variazione di

valore distinta dal riferimento al capitale di

un’impresa data, dal periodo di tempo nel quale si è

determinato e dalla relazione, come di effetto e

causa, alla gestione di quell’impresa» (Zappa, 1950).

5

Il reddito: aspetti definitori

CAPITALE al tempo t

(quantità fondo)

CAPITALE al tempo t+1

(quantità fondo)

gestione

REDDITO

(quantità flusso)

6

3

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: aspetti definitori

Caratteristiche generali

• ha natura quantitativa d’incremento di

capitale

• è un concetto di flusso

• si riferisce all’intera azienda

• è determinato con riferimento al passato

• è riferito ad uno specifico periodo di tempo:

reddito totale

reddito di periodo (o di esercizio)

7

Il reddito: aspetti definitori

Reddito totale: caratteristiche

è calcolato sull’intera gestione dell’impresa

rappresenta l’incremento di ricchezza generato dal

complesso delle operazioni realizzate durante l’intero

ciclo di vita aziendale

si riferisce esclusivamente ad aziende già cessate

è determinato in modo oggettivo e certo (no stime e

congetture)

Lo scopo della determinazione è quello di verificare il

risultato complessivo dell’attività d’impresa.

8

4

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: aspetti definitori

Reddito totale: determinazione

Procedura sintetica o patrimoniale:

(+) Capitale finale di liquidazione (rimborso finale)

(+) Prelevamenti durante la vita aziendale (dividendi)

(+) Riduzioni di capitale sociale durante la vita aziendale

(−) Conferimenti durante la vita aziendale (aumenti di capitale)

(−) Capitale di costituzione (conferimento iniziale)

= REDDITO TOTALE

9

Il reddito: aspetti definitori

Reddito totale: determinazione

Procedura analitica

metodo reddituale:

(+) ricavi totali

(−) costi totali

= reddito totale

metodo finanziario:

(+) entrate totali di moneta

(−) uscite totali di moneta

= reddito totale

Nel calcolo non si devono includere: l’entrata iniziale del conferimento del

capitale; le entrate successive per aumenti di capitale sociale a pagamento; le

uscite relative a rimborsi di capitale ai soci o distribuzione di redditi.

10

5

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: aspetti definitori

Reddito totale: determinazione

Procedura analitica: metodo finanziario

(+) Entrate totali di moneta

(−) Uscite totali di moneta

(+) Prelevamenti durante la vita aziendale (dividendi)

(+) Riduzioni di capitale sociale durante la vita aziendale

(−) Conferimenti durante la vita aziendale (aumenti di capitale)

= REDDITO TOTALE

11

Il reddito: aspetti definitori

Reddito totale: determinazione

Indipendentemente dalla procedura e dal metodo

utilizzati, il valore del reddito totale risulta sempre il

medesimo:

reddito totale nullo:

componenti positive = componenti negative

reddito totale positivo: utile totale d’impresa

componenti positive > componenti negative

reddito totale negativo: perdita totale d’impresa

componenti positive < componenti negative

esempi…

12

6

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: aspetti definitori

Reddito di esercizio: caratteristiche

è calcolato su uno specifico periodo di vita dell’impresa

rappresenta l’incremento di ricchezza generato dal complesso

delle operazioni realizzate durante il periodo di riferimento

(esercizio)

è influenzato da processi economici ancora in corso di

svolgimento

si riferisce esclusivamente ad aziende in funzionamento

è un concetto astratto, ipotetico, stimato

è determinato in modo soggettivo e incerto (utilizzo di stime e

congetture)

Il reddito di esercizio è il risultato economico d’impresa astrattamente

attribuito a un determinato periodo amministrativo

13

Il reddito: aspetti definitori

Reddito di esercizio: precisazioni …

Periodo amministrativo: arco di tempo, che solitamente

coincide con l’anno solare (1° gennaio – 31 dicembre)

Esercizio: rappresenta l’insieme delle operazioni di

gestione svolte all’interno dell’intervallo temporale di

riferimento, ovvero il periodo amministrativo

14

7

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: aspetti definitori

Reddito di esercizio: determinazione

Procedura sintetica

(+) Capitale netto alla fine del periodo amm.vo

(+) Prelevamenti durante il periodo amm.vo (dividendi)

(+) Riduzioni di capitale sociale durante il periodo amm.vo

(−) Conferimenti durante il periodo amm.vo

(−) Capitale netto all’inizio del periodo amm.vo

= REDDITO DI ESERCIZIO

15

Il reddito: aspetti definitori

Reddito di esercizio: determinazione

Procedura analitica

metodo reddituale:

metodo finanziario:

(+) entrate di moneta

(−) uscite di moneta

(+) ricavi di esercizio

(−) costi di esercizio

= reddito di esercizio

reddito di esercizio nullo: ricavi = costi

reddito di esercizio positivo (utile): ricavi > costi

reddito di esercizio negativo (perdita): ricavi < costi

esempi…

16

8

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: principio di competenza

Principio di competenza economica

Definisce le modalità per attribuire i costi e i ricavi

al periodo amministrativo concorrendo alla

determinazione del reddito d’esercizio

per i ricavi: criterio della realizzazione

per i costi: criterio della correlazione

17

Il reddito: principio di competenza

Principio di competenza economica

Ricavi: criterio della realizzazione

un ricavo è di competenza dell’esercizio nel momento in

cui il processo produttivo dei beni e servizi è stato

completato e lo scambio monetario ha avuto esecuzione

con la consegna e il passaggio di proprietà dei beni o

l’erogazione del servizio

Costi: criterio della correlazione

un costo è di competenza dell’esercizio quando è stato

sostenuto ai fini del conseguimento dei ricavi di

competenza

18

9

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: principio di competenza

Principio di competenza economica

Il flusso dei valori nel tempo …

anno 2

anno 3

Esercizio in chiusura

Esercizio successivo

anno 1

Esercizio precedente

Processi non conclusi….

19

Il reddito: principio di competenza

Principio di competenza economica

Operazioni

Operazioni svolte interamente

nell’esercizio

Operazioni in corso di

svolgimento al termine

dell’esercizio

Operazioni in corso di

svolgimento all’inizio

dell’esercizio che si sono

concluse

Impiego di fattori a utilizzo

pluriennale

Competenza

Esercizio in chiusura

Esercizio in chiusura e quello/i

successivo/i

Esercizio in chiusura e quello/i

precedente/i

Più esercizi (tra cui quello in

chiusura)

20

10

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: principio di competenza

Principio di competenza economica: fasi

1°

• Individuazione costi e ricavi con manifestazione numeraria

nell’esercizio

2°

• Individuazione costi e ricavi derivanti da operazioni in corso

di svolgimento al termine dell’esercizio e costi e ricavi comuni

a più esercizi

3°

• Individuazione costi e ricavi imputabili all’esercizio ma

con manifestazione numeraria negli esercizi successivi o precedenti

21

Il reddito: rappresentazione

Conto economico

tavola dei valori che rappresenta i componenti positivi

e negativi di reddito di competenza dell’esercizio,

all’interno della quale viene rappresentato il

risultato dell’esercizio.

In base ai criteri di raggruppamento ed

esposizione dei valori che si possono ipotizzare si

possono costruire diverse strutture di conto

economico:

- a costi, ricavi e rimanenze

- in forma scalare

22

11

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il reddito: rappresentazione

Conto economico a costi ricavi e rimanenze

Componenti negativi Importo Componenti positivi

Importo

Rimanenze attive

iniziali

…

Rimanenze passive

iniziali

…

Costi di esercizio

…

Ricavi di esercizio

…

Rimanenze passive

finali

…

Rimanenze attive finali

…

Utile di esercizio

…

Perdita di esercizio

…

23

Il reddito: rappresentazione

Conto economico in forma scalare con costi classificati

per natura (gestione operativa, finanziaria, straordinaria e tributaria)

Voce

Valore della produzione

(−) Costi della produzione

Differenza tra valore e costi della produzione

(+/−) Proventi e oneri finanziari

(+/−) Rettifiche di valore di attività finanziarie

(+/−) Proventi e oneri straordinari

Risultato prima delle imposte

(−) Imposte sul reddito

Utile (perdita) di esercizio

Importo

…

…

…

…

…

…

…

…

…

24

12

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il capitale: aspetti definitori

Capitale: definizione

insieme di fattori e mezzi che in un dato momento sono

a disposizione del soggetto economico per il

perseguimento delle finalità aziendali

insieme di parti interdipendenti, complementari che ha

un valore diverso da quello che potrebbe risultare dalla

somma dei valori attribuiti ai singoli elementi

valore complesso dipendente dai valori elementari che lo

costituiscono

fondo di valori a cui partecipano tutti gli elementi che

concorrono alla sua formazione

25

Il capitale: aspetti definitori

Capitale: caratteri

è un concetto di stock: il capitale è studiato come un

fondo di valori riferito a un preciso istante della vita

può essere studiato in senso:

• qualitativo: è il complesso dei beni, dei diritti e delle

obbligazioni (fonti/impieghi, investimenti/

finanziamenti) a disposizione (proprietà, affitto,

leasing) dell’impresa in un dato istante

• quantitativo: è il fondo di valori a disposizione

dell’impresa in un dato istante

26

13

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il capitale: aspetti definitori

Capitale: aspetto qualitativo e quantitativo

27

Il capitale: classificazione

Il capitale d’impresa rimane un concetto

indeterminato fino a che non si esplicitano le

finalità di determinazione.

Differenti finalità di determinazione conducono a

diverse configurazioni di capitale d’impresa:

•

•

•

•

capitale di costituzione

capitale di bilancio (o di funzionamento)

capitale di liquidazione

capitale economico

28

14

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il capitale: classificazione

Configurazioni e finalità informative

Finalità di valutazione

Configurazione del capitale

Verifica dotazione iniziale d’impresa

Determinazione del reddito di

esercizio

Verifica del valore del capitale in

funzione della cessazione

dell’impresa

Verifica del valore del capitale in

funzione della cessione in blocco

dell’impresa

Capitale di costituzione

Capitale di bilancio

Capitale di liquidazione

Capitale economico

29

Il capitale: classificazione

Capitale di costituzione

è formato dal complesso dei mezzi conferiti a

titolo di capitale di rischio dal proprietario o dai

soci nel momento di costituzione dell’azienda

rappresenta la dotazione iniziale da utilizzarsi per

dare avvio all’attività d’impresa

30

15

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il capitale: classificazione

Capitale di funzionamento (o di bilancio)

si riferisce a un’impresa in attività e tiene conto della

continuità della stessa

si determina in funzione della determinazione periodica

del reddito di esercizio (il valore non ha significato

autonomo, ma è strumentale alla determinazione del

reddito di esercizio)

è astratto (in quanto influenzato anche da valori stimati

e congetturati)

non può essere sottoposto a valutazione unica e assoluta

è unitario

31

Il capitale: classificazione

Capitale di funzionamento (o di bilancio)

È rappresentato in uno schema di Stato Patrimoniale che indica le

attività, le passività e il capitale netto d’impresa, secondo la

seguente relazione: Capitale netto = Attività - Passività

Attività

Passività

Debiti a breve

Attivo immobilizzato

Debiti a lungo

Rimanenze

Fondi

Liquidità differite (crediti)

Capitale netto

Disponibilità liquide

Capitale sociale

Riserve

Utile (perdita) di esercizio

32

Totale attività

Totale passività e capitale netto

16

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il capitale: classificazione

Capitale di liquidazione

è il valore assegnato al capitale d’impresa in fase di

cessazione (volontaria o coatta) dell’attività per

liquidazione totale, a causa di crisi aziendale o altro

riguarda aziende nelle quali i soci procedono alla

dismissione e al realizzo delle attività a disposizione,

all’estinzione delle obbligazioni assunte e al riparto

dell’eventuale capitale netto risultante dalla

procedura di liquidazione

33

Il capitale: classificazione

Capitale economico

è il valore “ effettivo ” dell’impresa in funzionamento

intesa quale complesso economico unitario

è espressione della complementare utilità economica –

vista in ottica prospettiva – di tutte le componenti

positive e negazione di produzione, considerate in

modo unitario

è determinato in occasione di operazioni di gestione

straordinaria d’impresa (es.: fusioni, scissioni,

conferimenti, cessioni d’azienda, aumenti di capitale

sociale con sovrapprezzo)

34

17

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Il capitale: classificazione

Capitale economico

è un valore unitario

non è un valore assoluto

è un valore astratto e stimato attraverso differenti

metodologie:

• metodi reddituali

• metodi patrimoniali

• metodo misto patrimoniale-reddituale

• metodi finanziari

• metodi empirici o di mercato

35

Il capitale: classificazione

Capitale economico

Metodo

Variabile “chiave”

Reddituale

Reddito futuro

Patrimoniale

Patrimonio rivalutato

Misto patrimoniale-reddituale

Patrimonio rivalutato e

avviamento

Finanziario

Empirico

Flussi di cassa futuri

Economic Value Added (EVA)

Multipli di mercato o transazioni

comparabili

36

18

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Relazioni tra capitale e reddito

Il reddito di esercizio e il capitale di funzionamento

esprimono una sintesi su base storica del sistema dei

valori d’impresa riferiti al fluire della gestione in un

dato periodo amministrativo, e rappresentano la

premessa su cui possono poggiarsi i processi

produttivi aziendali relativi a futuri esercizi.

La gestione aziendale è pertanto contraddistinta da un

continuo fluire di valori avvinti tra loro da mutue

relazioni nello spazio e nel tempo.

37

Esempi di determinazione del reddito

Un’azienda si costituisce nel 2009 con capitale sociale di euro

100.000. Nel 2010 è stato sottoscritto un aumento di capitale sociale

per euro 50.000 e nel 2011 l’azienda cessa la propria attività. Si

determini il reddito totale.

2009

2010

2011

Totale

Ricavi

100.000

120.000

80.000

300.000

Costi

120.000

60.000

70.000

250.000

Entrate di moneta

150.000

200.000

120.000

470.000

Uscite di moneta

120.000

160.000

90.000

370.000

80.000

190.000

200.000

Capitale netto al 31.12

38

19

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Esempi di determinazione del reddito

Soluzione

Procedura patrimoniale

(+) Capitale finale di liquidazione

(+) Prelevamenti durante la vita aziendale

(+) Riduzioni di capitale sociale

(–) Conferimenti durante la vita aziendale

(–) Capitale di costituzione

= REDDITO TOTALE

Valori in euro

200.000

0

0

-50.000

-100.000

50.000

39

Esempi di determinazione del reddito

Soluzione

Procedura analitica – metodo reddituale

Valori in euro

(+) Ricavi totali

300.000

(–) Costi totali

-250.000

= REDDITO TOTALE

50.000

40

20

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Esempi di determinazione del reddito

Soluzione

Procedura analitica – metodo finanziario

(+) Entrate totali di moneta

(–) Uscite totali di moneta

(+) Prelevamenti durante la vita aziendale

(+) Riduzioni di capitale sociale

(–) Conferimenti durante la vita aziendale

= REDDITO TOTALE

Valori in euro

470.000

-370.000

0

0

-50.000

50.000

41

Esempi di determinazione del reddito

Si riprendono i dati del precedente Esempio 1 al fine di determinare il

reddito di esercizio secondo i due metodi per gli anni 2009, 2010 e 2011.

Anno 2009

Metodo sintetico

Valori in euro

(+) Capitale netto alla fine periodo amm.vo

80.000

(+) Prelevamenti durante il periodo amm.vo

0

(+) Riduzioni di capitale sociale durante il periodo amm.vo

0

(–) Conferimenti durante il periodo amm.vo

(–) Capitale netto all’inizio del periodo amm.vo

= REDDITO DI ESERCIZIO

Metodo reddituale o analitico

0

- 100.000

-20.000

Valori in euro

(+) Ricavi di esercizio

100.000

(–) Costi di esercizio

-120.000

= REDDITO DI ESERCIZIO

-20.000

42

21

Economia Aziendale (6 CFU) - SPERI

A.A. 2015/2016

Esempi di determinazione del reddito

Anno 2010

Metodo sintetico

Valori in euro

(+) Capitale netto alla fine periodo amm.vo

190.000

(+) Prelevamenti durante il periodo amm.vo

0

(+) Riduzioni di capitale sociale durante il periodo amm.vo

0

(–) Conferimenti durante il periodo amm.vo

-50.000

(–) Capitale netto all’inizio del periodo amm.vo

-80.000

= REDDITO DI ESERCIZIO

60.000

Metodo reddituale o analitico

Valori in euro

(+) Ricavi di esercizio

120.000

(–) Costi di esercizio

-60.000

= REDDITO DI ESERCIZIO

60.000

43

Esempi di determinazione del reddito

Anno 2011

Metodo sintetico

(+) Capitale netto alla fine periodo amm.vo

(+) Prelevamenti durante il periodo amm.vo

(+) Riduzioni di capitale sociale durante il periodo amm.vo

(–) Conferimenti durante il periodo amm.vo

(–) Capitale netto all’inizio del periodo amm.vo

= REDDITO DI ESERCIZIO

Metodo reddituale o analitico

(+) Ricavi di esercizio

(–) Costi di esercizio

= REDDITO DI ESERCIZIO

Valori in euro

200.000

0

0

0

190.000

10.000

Valori in euro

80.000

-70.000

10.000

44

22