caricato da

SALVOPRIV1979

Esercizi Economia Ambientale: Tassa Pigouviana e Inquinamento

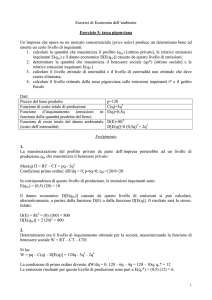

Esercizi di Economia dell’ambiente IL CONTROLLO ECONOMICO DELL’INQUINAMENTO Esercizio 6: calcolo della tassa pigouviana in assenza di tecnologie di abbattimento Un’impresa che opera su un mercato concorrenziale (price taker) produce un determinato bene ed emette un certo livello di inquinanti. Nell’ipotesi che l’impresa inquinante non disponga di tecnologie di abbattimento delle emissioni: 1. calcolare la quantità prodotta in assenza della tassa (qm), le relative emissioni inquinanti E(qm) e il danno economico D[E(qm)] causato da questo livello di emissioni; 2. calcolare il livello ottimale della tassa pigouviana sulle emissioni inquinanti t*, la quantità socialmente ottimale che viene prodotta (qs*) e il guadagno per l’erario; 3. illustrare come varia il livello di produzione dell’impresa a seguito dell’introduzione della tassa pigouviana; 4. verificare che l’unica possibilità che l’impresa possiede per ridurre le emissioni consiste nella riduzione della produzione. Dati: Prezzo del bene prodotto (esogeno) Funzione di costo totale di produzione Funzione d’inquinamento (emissioni in funzione della quantità prodotta del bene) Funzione di costo totale del danno ambientale (costo dell’esternalità) Funzione del costo totale (evitato) di abbattimento p=120 C(q)=3q2 E(q)=0,5q D(E)=8E2 D[E(q)]=8 (0,5q)2 = 2q2 A(q)=p(q-a)-3(q-a)2 Risposte 1. In assenza della tassa o di una qualunque regolamentazione, la massimizzazione del profitto privato da parte dell’impresa porterebbe ad un livello di produzione qm che non tiene in considerazione le esternalità causate dall’attività inquinante e, quindi, non massimizza il benessere sociale: Max(q) Π = RT – CT = pq - 3q2 Condizione primo ordine: dΠ/dq = 0; p-6q=0; qm=120/6=20 In corrispondenza di questo livello di produzione, le emissioni inquinanti sono: E(qm) = (0,5) (20) = 10 Il danno economico D[E(qm)] causato da questo livello di emissioni si può calcolare, alternativamente, a partire dalla funzione D(E) o dalla funzione D[E(q)]. Il risultato sarà lo stesso. Infatti: D(E) = 8E2 = (8) (100) = 800 D[E(qm)] = 2 (20)2 = 800 2. L’introduzione di una tassa sulle emissioni inquinanti implica la conoscenza delle seguenti informazioni: valore del danno relativo al livello di inquinamento (costo dell’esternalità) e livello ottimale di emissioni inquinanti. 1 La tassa ambientale ottimale per unità di emissione (t*) deve essere pari al costo marginale dell’esternalità: t* =dD[E(q)]/dq = CmgE = 16 E 0,5 = 8E [= 4q] Determiniamo ora il livello di inquinamento ottimale per la società, massimizzando la funzione di benessere sociale W = RT – CT – CTE Si ha: W = pq – C(q) – D[E(q)] = 120q - 3q2 - 2q2 La condizione di primo ordine diventa: dW/dq = 0; 120 – 6q – 4q = 120 – 10q; qs* = 12 Le emissioni risultanti per questo livello di produzione sono pari a E(qs*) = (0,5) (12) = 6 La tassa ambientale ottimale per unità di emissione è dunque: t* = (8) (6) = 48 Il guadagno per l’erario, è pari alla tassa unitaria t* moltiplicata per il livello di produzione: T = t* qs* = 48 x 12 = 576 3. Verifichiamo l’effetto della tassa pigouviana sull’impresa inquinante. Essa massimizza ora la funzione di profitto che incorpora la tassa pigouviana Πt: Max(q) Πt = RT – CT – T = p q – C(q) – t E(q) Poiché per ogni unità prodotta dall’impresa, viene applicata la tassa ottimale t*, è come se il nuovo prezzo fosse pari a p-t*, ovvero: Max(q) Πt = RT – CT – T = (p-t*) q – C(q) = (120-48)q-3q2 Condizione del primo ordine: dΠt/dq = 0; 72-6q=0; qs*=72/6=12 E*=6 L’internalizzazione dei costi esterni attuata tramite la tassa fa coincidere il livello di produzione e le emissioni dell’impresa a quelli desiderati dalla società. 4. Poiché abbiamo ipotizzato che, in assenza di tecnologie, l’unica possibilità di riduzione delle emissioni consiste nella riduzione della produzione, la funzione del costo marginale di abbattimento (CmgA) coincide con la funzione di mancato profitto derivante dalla mancata produzione: Πm = A(q)=p(q-a)-3(q-a)2 dove a rappresenta la mancata produzione. La funzione di CmgA è: dΠm/dq=p-6(q-a), dove q è pari al livello di produzione che massimizza la funzione del profitto privato, cioè: CmgA = 120-6(20 – a) In equilibrio (qs*), è: CmgA = CmgE; poiché CmgE = 4q, all’equilibrio è: CmgE=48=CmgA. 2 Perciò: 120-6(20 – a) = 48; a*=8. Si trova proprio che l’entità dell’abbattimento ottimale è pari ad 8, che è anche la riduzione della produzione dovuta all’imposizione della tassa: qm-qs*=20-12=8. 3 Esercizio 7: calcolo della tassa pigouviana in presenza di tecnologie di abbattimento Un’impresa che opera su un mercato concorrenziale (price taker) produce un determinato bene ed emette un certo livello di inquinanti. Nell’ipotesi che venga applicata una tassa sulle emissioni inquinanti (t) ma che esista anche una tecnologia di abbattimento che consente all’impresa di eliminare una parte delle sue emissioni inquinanti (e quindi di non pagare la tassa per le unità di inquinamento eliminate): 1. determinare il livello socialmente ottimale di abbattimento (minimizzando i costi sociali) e calcolare il corrispondente livello di emissioni inquinanti. Calcolare anche i costi di abbattimento e dell’esternalità in quel punto. 2. determinare il livello di abbattimento considerato ottimale dall’impresa (minimizzando la combinazione dei costi di disinquinamento e della tassa pigouviana dovuta per le emissioni non abbattute), calcolare il corrispondente livello di emissioni inquinanti e l’entità della tassa pigouviana ottimale t*. Dati: Funzione di costo totale del danno ambientale (costo dell’esternalità) Emissioni totali in assenza di regolamentazione Emissioni nette (a = inquinamento abbattuto) Funzione del costo totale di abbattimento D(N)=2N2 N = emissioni nette Emax = 10 N = Emax - a A(a) = 3a2 Risposte In questo esercizio consideriamo esplicitamente l’esistenza di una tecnologia di abbattimento e la relativa funzione di costo. Il problema che vogliamo risolvere consiste in sostanza nel determinare un livello socialmente ottimo di inquinamento senza imporre necessariamente una riduzione dell’output. L’obiettivo viene conseguito quando il costo marginale del danno ambientale uguaglia quello marginale del disinquinamento. 1. Determiniamo il livello socialmente ottimale di abbattimento e, quindi, di emissioni in presenza della tassa. Il livello socialmente ottimale di abbattimento(a*) si ottiene minimizzando i costi sociali, ovvero la combinazione tra la funzione del costo di abbattimento e la funzione del costo totale di danno ambientale: Min(a) CS = A(a) + D(N) = 3a2 + 2N2 = 3a2 + 2(10-a)2 Condizione del primo ordine: dCS/da = 0; 6a + [2 x 2(10-a)] (-1) = 6a - 4(10-a) = 0; da cui si deriva che il livello socialmente ottimale di abbattimento è: a*=4 e il corrispondente livello di emissioni inquinanti è: N* = 10-4=6. 4 In corrispondenza di questo punto è verificata la condizione di equimarginalità, in quanto il costo marginale dell’esternalità è pari al costo marginale di abbattimento da parte dell’impresa inquinante: CmgE = CmgA, ovvero: 4N=6a; 4x6=6x4=24. Il costo totale di abbattimento che l’impresa sostiene ammonta a: A(a) = 3a2 = 48, mentre il costo dell’esternalità è pari a: D(N)=2N2 = 72. 2. Verifichiamo ora la strategia dell’impresa inquinante. Essa minimizza il costo complessivo dato dall’attività di abbattimento e dalle imposte ambientali effettivamente pagate sulle emissioni rilasciate. Min(a) C = A(a) + t x N = 3a2 + t(10-a) Condizione del primo ordine: dC/da = 0; 6a – t = 0; t=6a. Poiché la tassa pigouviana ottimale è pari al costo marginale dell’esternalità: t* =dD[N]/dN = 4N = 4(Emax – a) = 4(10-a) = CmgE allora: 4(10-a) = 6a, da cui si deriva che a*=4 e N*=10-4=6. Le emissioni abbattute sono pari a 4, le emissioni inquinanti sono pari a 6 e la tassa ottimale è: t* = 4(10-4)=24 5