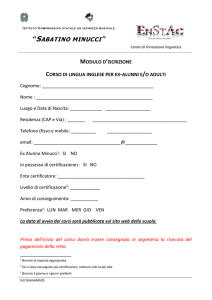

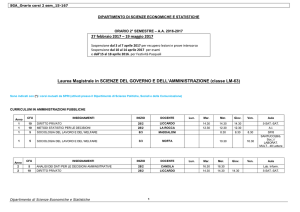

ECONOMETRIA

Anno Accademico 2010 - 2011

II SEMESTRE

Prof. Carlo Andrea Bollino --- Dott. David Aristei

Corso di laurea specialistica in Finanza

Facoltà di Economia - Università di Perugia

numero

lezione

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

data

lun 28

ven 4

lun 7

ven 11

lun 14

ven 18

lun 21

ven 25

lun 28

ven 1

lun 4

ven 8

lun 11

ven 15

febbraio

marzo

marzo

marzo

marzo

marzo

marzo

marzo

marzo

aprile

aprile

aprile

aprile

aprile

16-29

aprile

lun 2

ven 6

lun 9

ven 13

lun 16

ven 20

lun 23

ven 27

maggio

maggio

maggio

maggio

maggio

maggio

maggio

maggio

giugno

ARGOMENTO

Introduzione all’econometria: Frisch 1933, Algebra matriciale - definizioni e operazioni

Deteminante, forme quadratiche, Inversa, kronecker e differenziazione di matrici

Funzioni di densita multivariate e Funzione Normale multivariata

Modello generale lineare - lo stimatore OLS e proprietà

Lo stimatore ML e proprietà; misure di goodness of fit

Laboratorio

Introduzione alla prova delle ipotesi e restrizioni sui coefficienti

Laboratorio

Violazione delle ipotesi classiche - lo stimatore GLS e proprietà

Eteroschedasticità

Autocorrelazione

Laboratorio

Il modello SUR - stima e casi particolari

Specificazione dinamica

esame intermedio a casa

Test diagnostici

Laboratorio

Test di specificazione

Modelli di scelta binaria: modello di probabilità lineare

Modelli di scelta binaria: modelli logit e probit

Laboratorio

Modelli per dipendenti censurate: il modello Tobit standard

Laboratorio

esame finale e consegna tesina

Libri di testo fondamentali:

Gianni Amisano, Econometria, Le Monnier, Mondadori, 2006

Marno Verbeek, Econometria, Zanichelli, Bologna, 2005

Orario lezioni:

lun 10:30 -12:00 Aula 202

ven 14:30 - 16:15 Aula 202

Orario ricevimento:

Bollino lunedì 14:30 -15:30 e venerdì 9:00 - 10:00

Aristei lunedì 12:00 -13:30