Che fare sulle imposte alle imprese?

Che fare sulle imposte alle imprese?

Antonio Di MajoFrancesco CrespiMaria Grazia Pazienza

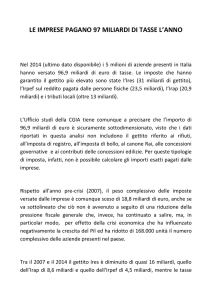

Che cosa è possibile fare sulla tassazione sulle imprese? Per aumentare il gettito e l’equità più

che aumentare le aliquote serve intervenire sul recupero dell'evasione e dell'elusione.

Esiste la possibilità di redistribuire il carico delle imposte dirette senza una maggiore “visibilità”

degli imponibili? Noi riteniamo che redistribuzioni rilevanti possano effettuarsi solo attraverso la

riduzione dell’evasione e dell’elusione verso le percentuali degli imponibili potenziali rilevabili

nei grandi paesi europei, cosa mai avvenuta dall’unità d’Italia ad oggi. In questo intervento

analizziamo la tassazione diretta (inclusa l’Irap) delle imprese per mettere in luce la difficoltà di

modifiche significative ‘

ceteris paribus’.

Partiamo dall’analisi dei dati sul gettito derivante dall’imposizione sugli utili delle imprese. La

Tabella 1 mostra come dalla tassazione dei redditi delle imprese di tutti i tipi e di tutti i settori di

attività

, mentre

siano

il prelievo

stati ricavati

per Irap,

più di 45 miliardi di euro nel 2012 [1]

originariamente commisurato al valore aggiunto di impresa, abbia fornito circa 21 miliardi di

gettito. La Tabella 1 consente anche di evidenziare alcune caratteristiche strutturali: la bassa

quota di gettito assicurata dai circa 3 milioni di soggetti Irpef, pressoché costante nel corso del

tempo, e la prevalenza dell’Ires da cui derivano circa i 3/4 del prelievo sui redditi di impresa (da

circa 1 milione di soggetti).

Dall’analisi del Grafico 1 emerge, inoltre, che nel corso degli anni la quota di gettito derivante da

IRES e IRAP rispetto al totale delle imposte dirette, per vari motivi (inclusi gli effetti della crisi

economica) è andata riducendosi, passando da valori superiori al 30% (37% nel 2007) al 29% del

2012

. (Grafico 1)[2]

Grafico 1: Peso Irap e Ires sul totale delle imposte dirette

Fonte: ISTAT

È possibile invertire questa tendenza e aumentare il contributo delle imprese alle entrate

Documento esportato da www.sbilanciamoci.info

1 di 5

complessive?

Si potrebbe pensare all’aumento delle aliquote legali, ma questa via è secondo noi poco

praticabile per due ragioni principali. La prima legata alla vivace competizione fiscale

internazionale. Come si vede dal Grafico 2 c’è stata una diminuzione costante delle aliquote

legali sui profitti delle società di capitali in Europa, dal 35% nel 1995 al 22,9% nel 2014. L’Italia

ha inseguito questa dinamica, partendo dal 53,2% nel 1996 per arrivare al 31,4% nel 2008, un

livello che rimane comunque di circa 9 punti superiore alla media della UE-28.

Grafico 2: Andamento delle aliquote nominali sui redditi delle società (media aritmetica

per UE-28)

Fonte: Eurostat "Taxation Trends in Europe", 2014.

Per i gruppi multinazionali la concorrenza fiscale infatti si esercita considerando le aliquote

nominali, che orientano la localizzazione di ricavi e costi in modo da minimizzare l’onere

tributario complessivo per imposte sugli utili. Le politiche economiche finalizzate ad attrarre

capitali dall’estero tendono quindi ad utilizzare aliquote nominali in modo più o meno

trasparente, come d’altronde i recenti casi Apple, Google e Amazon in Irlanda e in Lussemburgo

insegnano. In assenza di cooperazione tra gli stati – ovvero di armonizzazione dei regimi - è

molto probabile che si inneschi un processo di competizione fiscale al fine di attrarre capitali

(Altshuler e Goodspeed, 2002 e Devereux et al., 2008) che porta a una diminuzione del gettito

nei paesi ad alta tassazione. L’integrazione finanziaria ha quindi fatto si che la competizione

fiscale operi come un vincolo esterno che limita la capacità dei singoli governi di determinare

autonomamente la struttura delle aliquote, con effetti rilevanti in termini di disegno complessivo

della tassazione d’impresa.

Esiste poi una seconda ragione, specificamente italiana, per cui la manovra delle aliquote legali

non sembra convincente. In Italia esiste infatti un numero anomalo, ampio e costante, di imprese

in perdita che determina una concentrazione del prelievo sul numero limitato di soggetti che

dichiarano imponibili positivi. Realizzare una redistribuzione del carico tributario operando sulle

aliquote avrebbe quindi effetti limitati in quanto la manovra escluderebbe un numero rilevante di

imprese[3]

.

La Tabella 2 mostra come costante e rilevante (in termini percentuali) sia il dato relativo alle

società di capitali in perdita o con utili nulli (oltre il 35%). Minore è la quota di società di persone

e imprese individuali in perdita (sempre inferiore al 20%); queste ultime tuttavia dichiarano in

media profitti di modesta entità. La tabella evidenzia infatti che nel 2012 le società di capitali

hanno dichiarato in media imponibili per quasi 240 mila euro, mentre per le imprese individuali

sono stati inferiori a 20 mila euro. A parte i valori assoluti del 2012 (influenzati dalla crisi) colpisce

la stabilità dei valori nell’arco del quindicennio osservato, considerando che si tratta dei valori

nominali degli imponibili delle sole imprese che dichiarano utili.

Tabella 2: Percentuale di imprese in utile e ammontari di reddito dichiarati (migliaia di euro)

Documento esportato da www.sbilanciamoci.info

2 di 5

Fonte: MEF, Analisi Statistiche sulle dichiarazioni dei redditi

Questi dati confermano che l’evasione e l’elusione da parte delle imprese sono molto diffuse

nel nostro paese. Il dato infatti appare strutturale, non influenzato dagli andamenti congiunturali, a

significare uno scarso legame tra l’andamento effettivo delle attività economiche e i profitti

dichiarati. Da qui occorre partire per individuare strategie di riequilibrio del carico tributario, che

devono a questo punto necessariamente riguardare un processo di (graduale) emersione degli

imponibili effettivi delle imprese.

Per le imprese individuali e le società di persone con meno di 7,5 milioni di fatturato, si può far

ricorso agli “studi di settore”. Originariamente proposti per limitare l’evasione delle piccole

imprese, si sono dimostrati nel tempo inefficaci. La definizione degli imponibili “forfettari”, sulla

base di accordi con i rappresentanti di categoria, ha eliminato i “timori” dell’accertamento. In

Francia, ad esempio, gli analoghi strumenti (redatti dagli economisti delle Direzioni fiscali) danno

luogo a risultati “segreti”, noti solo agli accertatori che possono utilizzarli nel confronto con il

contribuente sottoposto a verifica.

Una “migliore” gestione degli studi di settore potrebbe consentire di costringere i contribuenti a

dichiarare valori più vicini alla realtà dei risultati aziendali, senza necessariamente abbandonare

la semplificazione del metodo di accertamento e il mantenimento di elementi di “normalità” (o

forfettizzazione) nella definizione dell’imponibile.

D’altra parte, la possibilità di ricorrere a imponibili meno facilmente sottraibili al Fisco era una

delle motivazioni (non la principale) dell’introduzione dell’Irap nel nostro ordinamento. Questo

tributo infatti ha componenti di difficile o non conveniente occultamento (il valore aggiunto

distribuito in interessi e retribuzioni). Ma, proprio per questo, la spinta allo “svuotamento” del

tributo è stata forte ed efficace sin dall’anno successivo alla sua introduzione; attraverso il

ricorso a varie deduzioni, l’imponibile è stato progressivamente allontanato dal Valore Aggiunto

dell’impresa, facendo perdere al tributo le caratteristiche di neutralità (che ne avevano suggerito

l’introduzione) e riducendo notevolmente la platea dei soggetti che versano l’imposta (Bardazzi,

Di Majo, Pazienza, 2006; Crespi, Di Majo, Pazienza, 2013). Il processo di erosione, legato a una

particolare avversione dei contribuenti a questo tipo di imposta, ha determinato una

concentrazione del gettito su un numero limitato di imprese contribuenti: a titolo di esempio si

può ricordare che nel 1998 oltre il 95% delle imprese era contribuente effettivo dell’ Irap. Nel

2012 il 62% delle società di capitali ha versato l’Irap e il 57% l’Ires: il processo di

avvicinamento dei contribuenti effettivi dei due tributi si è quasi concluso. La recente eliminazione

della componente costo del lavoro dall’imponibile tende a far sopravvivere l’Irap come una

addizionale di Ires e Irpef. ll Grafico 3 mostra come l’andamento dell’imposta sia molto più

discontinuo dell’aggregato di riferimento e se ne sia distaccata a partire dal 2007.

Grafico 3: Andamento del gettito Irap e del Valore Aggiunto totale (1998=100)

Documento esportato da www.sbilanciamoci.info

3 di 5

Fonte: Istat

Va poi ricordato che l’Irap è un’imposta regionale, che consente il prelievo nelle regioni dove le

imprese svolgono la loro attività. Di conseguenza, le multinazionali, se svolgono attività

produttive nel nostro paese sono almeno tenute al pagamento dell’Irap per compensare il paese

per i servizi che consentono loro la produzione (infrastrutture, formazione…), mentre possono

scegliere di minimizzare le imposte sugli utili attraverso la localizzazione della residenza fiscale.

Lo spazio per politiche di aumento del gettito dei tributi qui considerati sembra quindi molto

ristretto: In assenza di sostanziali cambiamenti nei comportamenti dei contribuenti meno fedeli,

ogni aumento graverebbe sui contribuenti più leali con il Fisco, con possibili effetti negativi sulle

loro scelte economiche relative alla produzione e all’occupazione. Senza una vera presa di

coscienza delle distorsioni provocate dall’evasione “di massa” è difficile immaginare efficaci

politiche tributarie sia in termini di aumento del gettito sia in termini di redistribuzione del prelievo

esistente. Questa insolita caratteristica del sistema tributario, che divide i contribuenti in “evasori

e tartassati”, dovrebbe finalmente, dopo oltre un secolo e mezzo di esistenza dello Stato, essere

affrontata se si volesse ottenere un prelievo più equo e meno distorsivo.

Riferimenti

Altshuler R., Goodspeed T. (2002), Follow the leader? Evidence on European and US tax

competition, Departmental Working Papers, 200226, Rutgers University, Department of

Economics.

Bardazzi R., Di Majo A., Pazienza M.G. (2006), L’Irap: un’imposta ancora virtuosa?,

Studi e Note di Economia, n.1, 61-92.

Crespi F., Di Majo A., Pazienza M.G., (2013), Le riforme dell'imposizione diretta sulle imprese

italiane,

Economia dei Servizi, vol. 2, p. 109-126.

Devereux M.P., Lockwood B., Redoano M. (2008), Do countries compete over corporate tax

rates?,

Journal of Public Economics 92, 1210-1235.

[1] Ultimo anno disponibile di statistiche ufficiali sulle dichiarazioni dei redditi.

[2] Tale dinamica è osservabile anche per la media dei paesi dell’Unione Europea. Si noti che

Documento esportato da www.sbilanciamoci.info

4 di 5

l’Irap è inclusa nella contabilità nazionale tra le imposte indirette, ma è stata da noi considerata

diretta perché commisurata ai risultati economici annuali d’impresa.

[3] Pur non essendo possibile per motivi di spazio approfondire ulteriormente il tema, va

sottolineato che il gettito è estremamente concentrato per settore. Nel 2012 quasi la metà del

gettito Ires e un terzo di quello Irap è versato dai settori energetico, bancario e assicurativo.

Peraltro questi stessi soggetti hanno da un lato subito aliquote più elevate, dall’altro beneficiato

più di altri delle agevolazioni legate al capitale di rischio (ACE/DIT); il sovrapporsi di diversi

strumenti ha reso il sistema poco trasparente e poco efficiente.

Sì

Documento esportato da www.sbilanciamoci.info

5 di 5