Educazione all’investimento

Le aspettative di rendimento

L’attività di investimento tra razionalità ed

emotività

Talvolta i comportamenti umani non sono razionali,

soprattutto quando entra in gioco la componente

emotiva. Le decisioni finanziarie ne sono un tipico

esempio.

L’attività di investimento è complessa di per sé. Alla

complessità si aggiunge l’avere a che fare con i

mercati borsistici che generano spesso nell’investitore

condizioni di forte stress. Al contrario di quello che si

potrebbe pensare, quindi, le decisioni di investimento

non sono sempre razionali, diventando così non

coerenti con l’obiettivo di massimizzazione della

redditività di lungo termine.

I bias comportamentali1 che caratterizzano l’azione

degli investitori sono numerosi. Uno dei più rilevanti ai

fini delle decisioni su come investire il proprio denaro

consiste nell’aspettativa di rendimenti non ragionevoli,

sia in assoluto, sia rispetto al rischio2 associato all’asset

class o allo strumento d’investimento scelto.

In

generale

i

risparmiatori

desiderano

guadagnare molto, in poco tempo e senza

correre rischi significativi. Questi obiettivi,

tuttavia,

non

possono

essere

raggiunti

contemporaneamente.

L’investimento in azioni, ad esempio, può

generare guadagni significativi. Ma è tipicamente

1

Tendenze sistematiche che spesso guidano le scelte degli

investitori. Sono determinate da fattori psicologici, in

contrasto con la razionalità, e compromettono il

raggiungimento di adeguati rendimenti di portafoglio. Si

veda Jeremy Siegel. Stocks for the long run. 2002

2

Il rischio può essere inteso come la possibilità di subire una

perdita o di non ottenere i rendimenti attesi nella misura o

nell’arco dell’orizzonte temporale previsto.

accompagnato da livelli di rischio elevati. E,

soprattutto, richiede un orizzonte temporale

sufficientemente ampio affinché i rendimenti attesi si

possano verificare. Di converso, investimenti a

brevissimo termine, di tipo monetario, presentano

generalmente un profilo di rischio basso e maggiore

liquidità, ma generano guadagni contenuti.

In

sintesi,

rendimenti

potenziali

elevati

richiedono pazienza ed elevata propensione al

rischio. Viceversa, l’avversione al rischio e la

liquidità

dell’investimento

si

associano

generalmente a un basso rendimento.

Comprendere questi principi è fondamentale per

investire i risparmi nella giusta prospettiva, potendo

così correlare efficacemente i bisogni da soddisfare

nel corso della propria vita con il tipo di strumento

finanziario più adatto.

Le variabili che influenzano le aspettative di

rendimento

Le aspettative di rendimenti non ragionevoli sono

determinate da diversi fattori. Si va dall’eccesso di

fiducia, tipicamente nei confronti dell’attività

finanziaria che meglio si conosce o per il mercato del

proprio Paese, alle decisioni di investimento assunte in

base alle performance passate o per imitazione di

comportamenti di moda e fatti propri dalla massa,

fino all’idea che esistano strumenti finanziari

sistematicamente in grado di generare ritorni

superiori, con una relazione estremamente favorevole

con il rischio.

PAG. 1 DI 3

Educazione all’investimento

In realtà, non esistono stili o strategie

d’investimento in grado di ottenere risultati

soddisfacenti su tutti gli orizzonti temporali o in

ogni contesto di mercato. Ad esempio, acquistare

titoli caratterizzati da valutazioni inferiori alla media di

mercato può essere una buona strategia per avere

performance migliori del mercato. Ma i risultati

possono essere colti solo nel medio periodo e quindi

avendo a disposizione un orizzonte temporale almeno

di 5 anni.

L’analisi della storia

In periodi normalmente considerati lunghi, come ad

esempio il decennio, le asset class che hanno

storicamente dimostrato di essere maggiormente

redditizie non hanno dato rendimenti positivi con

regolarità. Prendendo in considerazione il rendimento

dell’investimento azionario3 negli ultimi 110 anni si

rilevano numerosi casi in cui il decennio non è stato

sufficiente a raggiungere rendimenti reali4 positivi. Ciò

si è verificato circa 1 volta su 4.

L’osservazione dei rendimenti storici è utile per

stabilire alcuni punti fermi, collocando le attese di

rendimento nell’ambito dei risultati che le diverse

asset class hanno fatto registrare nel lungo termine.

Su orizzonti temporali ampi, è evidente che le azioni

hanno offerto risultati migliori rispetto alle

obbligazioni e che queste, a loro volta, si sono

comportate meglio degli investimenti a breve termine.

Ma è altrettanto evidente che i rendimenti più elevati

sono accompagnati da una più marcata volatilità.

Rendimento percentuale medio annuallizato (*)

Fonte: Elaborazione di Eurizon Capital SGR su dati Ibbotson

(*) periodo di riferimento: Gennaio 1926-Febbraio 2011

Il confronto tra gli anni “migliori” e quelli

“peggiori”

Il modo più efficace per comprendere la variabilità dei

rendimenti delle diverse attività è quello di osservare

la migliore e la peggiore performance annuale per

ogni asset class, confrontandole poi tra loro.

L’investimento in azioni oppure in obbligazioni ad alto

rendimento ha offerto anni con rendimenti elevati,

ma anche periodi caratterizzati da perdite severe.

Decisamente più basso il miglior rendimento di

periodo delle obbligazioni governative a breve

termine. Ma in questo caso neppure il più sfavorevole

degli anni ha restituito un rendimento negativo.

Migliori e peggiori rendimenti annuali (*)

3

Paniere composto per il 50% da azioni di paesi

anglosassoni (USA e UK) e per il 50% di Paesi Europei

(Germania, Francia e Italia), equipesati tra loro.

Elaborazione Eurizon Capital SGR su dati Bloomberg.

4

Al netto dell’inflazione.

Fonte: Elaborazione di Eurizon Capital SGR su dati Ibbotson.

(*) periodo di riferimento: Gennaio 1926-Febbraio 2011.

PAG. 2 DI 3

Educazione all’investimento

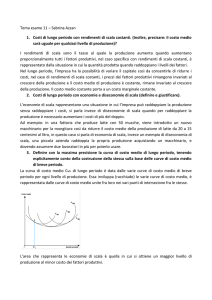

Conclusioni

L’analisi dei rendimenti di lungo periodo aiuta a

creare consapevolezza e ad assumere le scelte di

pianificazione finanziaria più corrette. Ma i

rendimenti di lungo periodo non possono mai

essere considerati come approssimazione per

l’andamento dei mercati nel breve termine.

La performance di medio-lungo termine di un’attività

finanziaria dipende innanzitutto da quanto il prezzo

d’acquisto dell’attività stessa si discosta dal suo valore

intrinseco, calcolato sulla base dei fondamentali5. Il

rendimento di lungo periodo sarà allora tanto maggiore

quanto più il prezzo di mercato sarà inferiore a quello

intrinseco, rendendo l’attività finanziaria sottovalutata. E

viceversa. Il rendimento di lungo termine è però

determinato anche da shock esogeni, di natura

economica, finanziaria o socio politica, che modificano le

aspettative degli investitori e, di conseguenza, la loro

percezione dei livelli di sotto/sopra valutazione dell’attività.

Tali fattori, peraltro, hanno a maggior ragione un impatto

ancora più significativo nel breve periodo, rendendo

potenzialmente più incerto e volatile il percorso di

apprezzamento delle valutazioni espresse dal mercato. E

di conseguenza abbreviandolo oppure allungandolo.

5

Nel caso di un’azione, per esempio, i fondamentali

esprimeranno lo stato di salute della società emittente e quindi la

sua capacità di generare utili, di distribuire dividendi o, ancora, la

solidità della sua situazione patrimoniale e finanziaria.

PAG. 3 DI 3