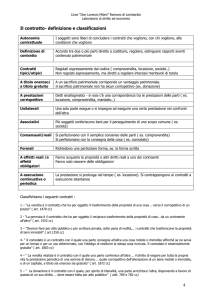

La Legge di stabilità 2014 (L.147/2013) e il D.L. 23/12/2013, n.

145, recante interventi urgenti (cd DL “Destinazione Italia»).

Le nuove disposizioni in materia di Attestati di Prestazione Energetica.

Nella revisione dei commi 3 e 3-bis dell'articolo 6 del D.Lgs 192/2005 è stata rimossa la sanzione

della nullità del contratto di compravendita immobiliare e previsto un sistema più snello con

obbligo di allegare l'attestato APE nella compravendita e non nella locazione di singole unità

immobiliari. Sono altresì inserite nuove sanzioni per omessa dichiarazione o allegazione che, ai

sensi del successivo comma 8, hanno vigenza anche retroattiva al posto della nullità dei

contratti di compravendita, salvo sentenze passate in giudicato.

Con il comma 139 dell’art. 1 della Legge di stabilità 2014 sono state apportate le seguenti

modifiche al decreto-legge 4 giugno 2013, n. 63 (convertito, con modificazioni, dalla legge 3

agosto 2013, n. 90) :

a) all'articolo 6, comma 3-bis, sono premesse le seguenti parole: «A decorrere dalla data di

entrata in vigore del decreto di adeguamento di cui al comma 12”

Con tale modifica la decorrenza dell’obbligo di allegare l’APE ai contratti di vendita e di locazione

di immobili è ora ancorata alla data di entrata in vigore del Decreto di adeguamento delle Linee

guida di certificazione energetica degli edifici, di futura emanazione.

Il deposito ai notai dei corrispettivi delle compravendite immobiliari.

Nei commi da 63 a 67 della Legge Finanziaria 2014 sono contenute le disposizioni che

impongono a notai o altri pubblici ufficiali di versare su apposito conto corrente dedicato:

a) tutte le somme dovute a titolo di onorari, diritti, accessori, rimborsi spese e contributi,

nonché a titolo di tributi per i quali il medesimo sia sostituto o responsabile d'imposta, in

relazione agli atti dallo stesso ricevuti o autenticati e soggetti a pubblicità immobiliare (…)

b) ogni altra somma affidatagli e soggetta ad obbligo di annotazione nel registro delle somme e

dei valori di cui alla legge 22 gennaio 1934, n. 64, comprese le somme dovute a titolo di imposta

in relazione a dichiarazioni di successione;

c) l'intero prezzo o corrispettivo, ovvero il saldo degli stessi, se determinato in denaro, oltre alle

somme destinate ad estinzione delle spese condominiali non pagate o di altri oneri dovuti in

occasione del ricevimento o dell'autenticazione, di contratti di trasferimento della proprietà o di

trasferimento, costituzione od estinzione di altro diritto reale su immobili o aziende.

La disposizione non si applica per la parte di prezzo o corrispettivo oggetto di dilazione; si

applica in relazione agli importi versati contestualmente alla stipula di atto di quietanza. Sono

esclusi i maggiori oneri notarili. Eseguita la registrazione e la pubblicità dell'atto e verificata

l'assenza di formalità pregiudizievoli ulteriori rispetto a quelle esistenti alla data dell'atto e da

questo risultanti, il notaio o altro pubblico ufficiale provvederà a disporre lo svincolo degli

importi depositati a titolo di prezzo o corrispettivo.

Termini, condizioni e modalità di

attuazione delle suddette disposizioni saranno emanate con Decreto entro fine aprile.

Il divieto di pagamento in contanti dei canoni di locazione.

Il comma 49 dell’art. 1 della Legge di stabilità prevede che all'articolo 3 del decreto legislativo

14 marzo 2011, n. 23, dopo il comma 10 è inserito il seguente:

«10-bis. Per assicurare il contrasto dell'evasione fiscale nel settore delle locazioni abitative e

l'attuazione di quanto disposto dai commi 8 e 9 sono attribuite ai comuni, in relazione ai

contratti di locazione, funzioni di monitoraggio anche previo utilizzo di quanto previsto

dall'articolo 1130, primo comma, numero 6), del codice civile in materia di registro di anagrafe

condominiale e conseguenti annotazioni delle locazioni esistenti in ambito di edifici

condominiali».

50. All'articolo 12 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla

legge 22 dicembre 2011, n. 214, dopo il comma 1 è inserito il seguente:

«1.1. In deroga a quanto stabilito dal comma 1, i pagamenti riguardanti canoni di locazione di

unità abitative, fatta eccezione per quelli di alloggi di edilizia residenziale pubblica, sono

corrisposti obbligatoriamente, quale ne sia l'importo, in forme e modalità che escludano l'uso del

contante e ne assicurino la tracciabilità anche ai fini della asseverazione dei patti contrattuali per

l'ottenimento delle agevolazioni e detrazioni fiscali da parte del locatore e del conduttore».

Viene quindi introdotto l’obbligo di pagare i canoni delle locazioni di unità abitative, qualunque

sia l’importo, con strumenti tracciabili, escludendo l’uso del contante. La norma – che fa

riferimento alla “locazione”, definita dall’articolo 1571 del codice civile intesa come il contratto

col quale una parte si obbliga a far godere all'altra una cosa mobile o immobile per un dato

tempo, verso un determinato corrispettivo – riguarda le residenze abituali, turistiche,

studentesche e transitorie.

La sanzione è compresa tra l’1 e il 40% dell’importo corrisposto, con un minimo di 3.000 euro

(senza considerare le ripercussioni in materia di agevolazioni e detrazioni fiscali connesse a

determinate fattispecie di locazione).

------------------

Il nuovo modello “Registrazione Locazioni Immobili”

(provvedimento dell’Agenzia delle Entrate del 10/1/2014).

L’Agenzia delle Entrate, nei giorni scorsi, ha approvato il nuovo modello denominato

“Registrazione Locazioni Immobili” (mod. RLI) utilizzabile, a decorrere dal 3.2.2014, per:

*

*

*

*

effettuare la registrazione dei contratti di locazione e affitto di beni immobili;

comunicare proroghe, cessioni e risoluzioni dei predetti contratti;

esercitare / revocare l’opzione per la cedolare secca;

comunicare i dati catastali dell’immobile locato / affittato.

Il mod. RLI, limitatamente alla registrazione ed agli adempimenti successivi connessi ai

contratti di locazione e affitto di immobili, sostituisce il mod. 69. Conseguentemente il mod. 69

continua ad essere utilizzato per tutte le altre fattispecie (ad esempio, registrazione delibera

distribuzione utile / riserve, ecc.).

Il citato Provvedimento 10.1.2014 prevede un periodo transitorio, dal 3.2 al 31.3.2014,

durante il quale è possibile utilizzare ancora il mod. 69.

Il mod. RLI va presentato in via telematica, direttamente dal soggetto interessato ovvero

tramite un intermediario abilitato. L’obbligo della presentazione telematica sussiste sempre in

capo ai soggetti possessori di almeno 10 unità immobiliari ovvero in caso di intervento di un

agente di affari / mediazione.

Fino al 31.3.2014 è comunque possibile continuare ad utilizzare gli attuali software a

disposizione (Contratti di locazione, Iris e Siria). Per i soggetti non obbligati alla registrazione

telematica dei contratti di locazione, la presentazione telematica del modello in esame può essere

effettuata anche presso l’Agenzia delle Entrate.