European Association of Local and Regional Initiatives

for Economic Development, Employment and Solidarity

Cina e Unione europea sempre più vicine e integrate:

il possibile impatto sulle economie italiana e pugliese

L’Unione europea chiamata a decidere sullo Status di Economia di Mercato

della Cina, in vista della scadenza dell’11 dicembre 2016 fissata dal Protocollo

di adesione all’Organizzazione Mondiale del Commercio sottoscritto

l’11 dicembre 2001

a cura di Emmanuele Daluiso,

vice presidente Euro*IDEES-Bruxelles

Bruxelles, 8 giugno 2016

Avenue Milcamps, 8

B -1030 Bruxelles, BELGIQUE

TVA BE 0473.842.129

tel. +0032.02.743.84.96

fax +0032.02.743.84.91

e-mail [email protected]

http:// www.euroidees.eu

sede amministrativa

Barletta, via Andria, SS 170, Km.24+500

c/o Centro Servizi Polo logistico

Tel. 0883.330560 - Fax.0883.330560

2

Presentazione

L’11 dicembre 2016 è la data in cui scadranno alcune disposizioni fissate nel 2001 nel protocollo di adesione

della Cina all’Organizzazione Mondiale del Commercio (OMC), che consentirebbe al paese asiatico di

acquisire lo Status di Economia di Mercato (SME) e di non essere più sottoposta a misure di difesa

commerciale da parte di tutti gli altri paesi a economie di mercato aderenti all’OMC.

In tal modo dovrebbero scadere anche le misure antidumping adottate dall’Unione europea nei confronti di

una molteplicità di prodotti cinesi venduti sul territorio comunitario a prezzi inferiori a quelli venduti sul

territorio cinese, misure tese a colmare con dazi adeguati la differenza di tali prezzi.

Al riconoscimento del nuovo status per l’economia cinese si oppongono vari paesi a economia di mercato,

fra cui Stati Uniti, Francia e Italia, che temono una invasione dei mercati americano ed europeo di

importazioni di prodotti cinesi a basso costo. Favorevoli invece sono altri paesi, fra cui Regno Unito,

Germania e Paesi nord europei, i quali ritengono che la completa liberalizzazione del commercio con la Cina

favorisca l’economia europea.

La questione, come si capisce, è alquanto complessa: per i suoi aspetti normativi, che potrebbero

alimentare un forte contenzioso in sede OMC e nuove turbolenze sull’economia mondiale; per i suoi

effettivi impatti, non ancora ben chiari, sulle economie dei paesi occidentali; per i suoi aspetti politici, a

causa delle tensioni che sorgerebbero tra Ue e Stati Uniti, cioè fra le due maggiori economie mondiali, se

non procederanno di comune accordo nell’atteggiamento da avere nei confronti della Cina, che ritiene che

il riconoscimento sia un fatto automatico e ha già minacciato, in caso contrario, reazioni adeguate.

Occorre poi tener presente che fra Ue e Cina sono fortemente aumentati gli investimenti diretti esteri,

quelli europei in Cina e quelli cinesi nell’Ue, che potrebbero subire dei contraccolpi, così come occorre

considerare che la Cina è stata di recente particolarmente attiva nelle operazioni di salvataggio dei debiti

sovrani di taluni paesi europei.

Di seguito vengono esaminati alcuni aspetti connessi al suddetto riconoscimento, fra cui le attività avviate

in seno all’Unione europea per decidere l’atteggiamento che la stessa dovrà assumere entro la data dell’11

dicembre 2016.

In grassetto sono citati grafici e tabelle riportate nell’allegato statistico.

I termini della questione

Il protocollo firmato dalla Cina nel 2001 per aderire all’OMC, in verità, contiene dei punti ambigui, frutto dei

lunghi negoziati, che caratterizzarono tale adesione, ambiguità che ora alimentano diverse interpretazioni.

Secondo Stati Uniti, molti paesi dell’Ue e altri paesi ancora, la Cina non ha completato le necessarie riforme

per diventare una vera economia di mercato, ma occorre dire, a riguardo, che in sede OMC non sono stati

fissati criteri oggetti per definire cosa sia un’economia di mercato, criteri che l’OMC ha lasciato ai singoli

paesi.

Così, l’Unione europea ha stabilito dei propri criteri, esattamente cinque criteri, di cui solo uno oggi risulta

rispettato (vedi il riquadro successivo).

Associazioni industriali e Sindacati su scala europea si sono mobilitati negli ultimi mesi per spingere l’Ue ad

assumere provvedimenti per prorogare l’attuale legislazione di difesa commerciale, quella adottata nel

2009 con il regolamento 1225 del Consiglio. Il grido d’allarme è stato raccolto dal Parlamento europeo che

nella seduta del 12 maggio scorso ha adottato una risoluzione con cui prende posizione sulla questione,

riconosce che la Cina non è oggi definibile una economia di mercato e invita la Commissione europea “a

opporsi a qualsiasi concessione unilaterale alla Cina dello status di economia di mercato” e a proporre una

nuova legislazione.

3

La Commissione da parte sua ha avviato una valutazione approfondita dei possibili impatti sull’economia

europea derivanti dal nuovo status della Cina di economia di mercato, convinta che le varie alternative oggi

immaginabili hanno tutte un costo, anche quella di lasciare le cose come stanno.

Occorre poi considerare che un certo numero di paesi ha già riconosciuto alla Cina lo status di economia di

mercato, fra cui l’Australia, e altri si sono impegnati a farlo, fra cui Brasile e Argentina.

I cinque criteri previsti dalla Ue per il riconoscimento

dello Status di Economia di Mercato (SME) ai Paesi non-Ue

Regolamento (CE) 1225/2009

1. le decisioni delle imprese in materia di prezzi, costi e fattori produttivi, inclusi ad esempio le materie prime, le

spese per gli impianti tecnologici e la manodopera, la produzione, le vendite e gli investimenti, vengano prese in

risposta a tendenze del mercato che rispecchiano condizioni di domanda e di offerta, senza significative

interferenze statali, ed i costi dei principali mezzi di produzione riflettano nel complesso i valori di mercato;

2. le imprese dispongano di una serie ben definita di documenti contabili di base soggetti a revisione contabile

indipendente e che siano d’applicazione in ogni caso in linea con le norme internazionali in materia di contabilità;

3. i costi di produzione e la situazione finanziaria delle imprese non siano soggette a distorsioni di rilievo derivanti dal

precedente sistema ad economia non di mercato relativamente alle svalutazioni anche degli attivi, alle passività di

altro genere, al commercio di scambio e ai pagamenti effettuati mediante compensazione dei debiti;

4. le imprese in questione siano soggette a leggi in materia fallimentare e di proprietà che garantiscano certezza del

diritto e stabilità per la loro attività;

5. le conversioni del tasso di cambio siano effettuate ai tassi di mercato.

I cinque criteri devono essere rispettati tutti, al fine di attribuire ai Paesi non-Ue lo Status di Economia di Mercato. In

tal caso, verificandosi una situazione di parità tra UE e Paese non-Ue, non vengono applicati gli strumenti di difesa

commerciali previsti dal Reg (CE) 1225/2009.

Attualmente solo il criterio n. 2 risulta rispettato dalla Cina e ciò ha spinto la Ue ad adottare adeguate misure di difesa

commerciale. Sono attualmente attive 56 misure antidumping. Tra i settori interessati, la chimica, la siderurgia,

l’alimentare, il tessile, il legno, per cui taluni prodotti provenienti dalla Cina sono sottoposti a dazi compensativi

all’ingresso nella Ue.

I dati sul commercio internazionale: Cina, primo esportatore mondiale

Per capire meglio i termini della questione e gli interessi economici e sociali sottostanti è opportuno dare

un rapido sguardo ad alcuni dati significativi per l’evoluzione del commercio internazionale nell’ultimo

quindicennio, a partire dalla fase immediatamente precedente alla adesione della Cina all’OMC.

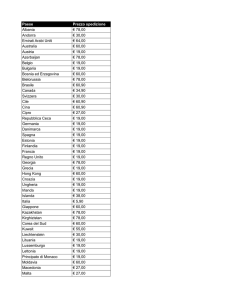

Come si vede dalla tabella 1, la Cina è diventato il principale esportatore mondiale con una quota pari al

16,5%, rispetto al 5,1% del 1999. L’Unione europea che nel 1999 risultava essere il primo esportatore

mondiale con il 19% ora è scesa al 16%. Gli Stati Uniti a loro volta sono scesi dal 18% all’11,4%.

Questi dati sono alla base della preoccupazione di molti paesi occidentali sul nuovo status di economia di

mercato della Cina. Occorre però considerare che la Cina ha accresciuto il suo peso anche sul versante delle

importazioni, passando dal 4,1% nel 1999 al 13,5% attuale (tabella 1), ragione per cui la gran parte se non

tutti i paesi occidentali industrializzati hanno beneficiato di questa maggiore apertura della Cina ai prodotti

provenienti dal resto del mondo.

La Cina con l’adesione all’Organizzazione Mondiale del commercio si è ampiamente integrata nell’economia

mondiale diventando il primo paese esportatore, ma anche il terzo paese importatore.

L’interscambio Ue-Cina

L’interscambio della Ue con la Cina, riferito alla sola Zona Euro, è cresciuto enormemente fra il 1999 e il

2015, passando complessivamente (importazioni più esportazioni) da 53 a 379 miliardi di euro a prezzi

correnti (grafico 1).

4

Il saldo commerciale per l’UE è stato negativo per tutto il periodo, ma se consideriamo il saldo

normalizzato, cioè il saldo rapportato al totale interscambio (importazioni più esportazioni), che

rappresenta un indicatore di competitività1, possiamo vedere che il suo valore passa da -40,7 nel 1999, cioè

prima dell’ingresso della Cina nell’OMC, a -30,8 nel 2015. Il rapporto resta sempre a favore della Cina, ma

emerge una tendenza di fondo al recupero di competitività da parte della UE, un dato questo che in

qualche modo va a favore della tesi dei paesi che sostengono una immediata liberalizzazione degli scambi

fra UE e Cina.

Di segno positivo è invece la posizione dell’Ue nei confronti dell’altra grande area economica mondiale, gli

Stati Uniti. La Zona Euro infatti ha visto migliorare la sua posizione competitiva rispetto agli USA fra il 1999

e il 2015: la bilancia commerciale per la Zona Euro è stata stabilmente in surplus per tutto il periodo

(grafico 2) e il saldo normalizzato è passato da +8,3 nel 1999 a +21,2 nel 2015 (grafico 3).

1

Il saldo normalizzato è un indicatore utilizzato nel commercio internazionale per definire il grado di specializzazione relativo fra

due paesi e può riferirsi tanto al totale dei flussi commerciali tanto a specifici settori. L’utilizzo di questo indicatore è

importante perché consente di isolare l’entità, piccola o grande, dei flussi commerciali internazionali nell’analisi di

competitività.

In termini matematici l’indicatore è dato dal rapporto fra il saldo commerciale (esportazioni meno importazioni) e la somma

dell’interscambio (esportazioni più importazioni), moltiplicato per 100:

((E-I)/(E+I)) x 100

La normalizzazione rende i saldi misure molto utili nei confronti spaziali e intertemporali, rendendone più agevole

l’interpretazione economica.

Se il saldo commerciale è positivo e le importazioni sono pari a 0 l’indicatore è pari a +100, se il saldo commerciale è negativo e

le esportazioni pari a 0 l’indicatore risulta pari a -100. In caso di parità fra esportazioni e importazioni, l’indicatore è pari a 0.

L’indicatore è utile per valutare i “vantaggi comparati” dello scambio commerciale fra paesi, un principio che è alla base

dell’Organizzazione Mondiale del Commercio e della liberalizzazione degli scambi. Poiché i vantaggi comparati dipendono dai

differenziali della produttività del lavoro fra paesi, relativi ai vari prodotti, ciascun paese trova convenienza a specializzarsi nella

produzione di quei beni dove ha i maggiori livelli di produttività. Anche se, per assurdo, un paese dovesse avere livelli di

produttività più elevati per tutti i beni prodotti rispetto ad altri paesi, dovesse cioè avere un vantaggio assoluto per tutti i beni,

in base al principio dei vantaggi comparati avrebbe convenienza a specializzarsi solo nella produzione di quei beni dove ha i più

alti livelli di produttività lasciando ad altri la produzione dei restanti beni che potrebbe importare a prezzi più convenienti

rispetto ai propri costi di produzione. Avere un vantaggio assoluto non è quindi condizione sufficiente per produrre un bene e

poi venderlo sui mercati esteri, quello che conta è il vantaggio comparato. In tal modo i vantaggi comparati spingono i paesi a

produrre ciò che sanno produrre relativamente meglio e determinano benefici per tutti i paesi che scambiano.

Sulla base di questi concetti elementari alla base del commercio internazionale Ue e Cina avrebbero un reciproco interesse a

specializzarsi in prodotti e servizi per i quali sono più competitivi. I problemi nascono dal fatto che la specializzazione non è un

fatto immediato, ma il risultato di un processo che necessita di tempo per adeguare i rispettivi sistemi produttivi, che comporta

problemi di ordine sociale e politico di non facile gestione, come mostra tutta la vicenda legata all’adesione della Cina

all’Organizzazione Mondiale del Commercio. Tuttavia, in termini puramente economici, il processo è inevitabile oltrechè di

reciproco interesse per entrambe le aree geografiche.

Il principio dei vantaggi comparati non è nuovo, anzi è uno dei principi di più antica data dell’economia moderna. Esso fu

esposto da David Ricardo nel 1817 nella sua opera The Principles of Political Economy and Taxation, ma pur essendo un

principio elementare spesso risulta di non facile comprensione, come ha riconosciuto più recentemente il Premio Nobel

dell’economia Paul Samuelson il quale ha sostenuto che pur essendo un principio economicamente vero non è per nulla ovvio

per le persone intelligenti.

Si sostiene, per esempio, che il libero commercio è vantaggioso solo se il proprio paese è abbastanza forte da sostenere la

concorrenza internazionale, ma è dimostrato, tanto teoricamente che empiricamente, che la sussistenza di un vantaggio

assoluto di produttività non è condizione né necessaria né sufficiente per avere un vantaggio comparato nella produzione ed

esportazione di un bene. Si sostiene spesso che la concorrenza di un paese basata su bassi salari è scorretta e danneggia altri

paesi, una tesi che spinge a chiedere misure protezionistiche per la difesa di settori nazionali, ma è facile dimostrare che i bassi

salari in un paese non compromettono i vantaggi di altri paesi che hanno più alti salari, ma anche più alta produttività. Si

sostiene anche che i bassi salari danneggiano il paese che li pratica, come succede in molti paesi poveri, a favore di imprese che

vendono i beni prodotti in tali paesi nei mercati più ricchi, ma qual è l’alternativa, quella di lasciare i lavoratori di questi paesi

poveri con un salario reale ancora più basso? Per altro, evidenze empiriche mostrano che aumenti di produttività nei paesi

emergenti e in via di sviluppo si sono tradotti in aumenti salariali.

I vantaggi comparati non sono l’unica forza che spinge un paese ad abbandonare l’autarchia per il commercio internazionale.

Molto rilevanti sono per esempio le economie di scala di produzione, che portano a concentrare la produzione in imprese di

grandi dimensioni in alcuni paesi, ma i vantaggi comparati, pur essendo stati concettualizzati due secoli fa, rappresentano

tuttora una spiegazione importante del commercio internazionale.

5

L’interscambio Italia-Cina

Passando a esaminare la posizione dell’interscambio commerciale dell’Italia con la Cina notiamo dal grafico

4 che la crescita delle importazioni italiane dal paese asiatico fra il 1999 e il 2015 è stata più forte rispetto a

quella delle esportazioni (+854% rispetto a +460%). Nel 2015 il deficit della bilancia commerciale italiana

nei confronti della Cina è stato pari a circa 18 miliardi di euro (tabella 2). Il saldo normalizzato del

commercio estero italiano con la Cina è peggiorato fra il 1999 e il 2015, passando da -18,5 a -46 (grafico 5).

L’Italia è dunque fra i paesi europei che ha maggiormente subito l’ingresso della Cina nell’OMC, ragion per

cui è oggi tra i maggiori sostenitori del non riconoscimento immediato dello status di economia di mercato

al paese asiatico.

Anche qui, però, dobbiamo rilevare che negli anni più recenti qualcosa è andato migliorando: il saldo

normalizzato del commercio estero italiano verso la Cina che nel 2008 aveva raggiunto il suo minimo (-57,2)

ha mostrato una tendenza al recupero collocandosi nel 2015, come abbiamo già detto, a -46. Per altro fra il

2013 e il 2014 si è attestato su -40 e -41 (grafico 5). Per quanto la posizione dell’Italia rispetto alla Cina resti

critica sembra che qualcosa negli anni più recenti si stia muovendo in direzione di una capacità di recupero

competitivo.

In effetti, analizzando l’interscambio italo-cinese nella sua articolazione settoriale, notiamo che alcuni

settori hanno migliorato la loro capacità competitiva, registrando nel 2015 valori positivi del saldo

normalizzato, rispetto a valori negativi nel 1995 e nel 2005, cioè prima e dopo l’ingresso della Cina

nell’OMC (grafico 6).

E’ il caso dei settori dell’estrazione dei minerali, del farmaceutico, dei prodotti alimentari. A questi occorre

aggiungere il settore dei trasporti e dei macchinari ed apparecchi non altrimenti classificati. Per quanto

ancora in una posizione critica, segnali di miglioramento registrano anche i settori del legno e carta, del

tessile e abbigliamento, del coke e prodotti petroliferi raffinati, dell’agricoltura, della gomma e materie

plastiche.

Segnali di peggioramento competitivo si registrano invece per i settori della chimica, dei metalli, degli

apparecchi elettrici, dei computer, apparecchi elettronici e ottici.

Il ruolo delle tecnologie e del design nell’interscambio Italia-Cina

Un ruolo importante nel commercio internazionale è ricoperto dal progresso tecnologico, che è fonte di

vantaggi competitivi, cioè di vantaggi comparati.

Analizzando il commercio estero Italia-Cina relativamente ai settori manifatturieri, riaccorpati per livello

tecnologico, emergono interessanti spunti di riflessione. Abbiamo al riguardo fatto ricorso alla suddivisione

del commercio estero italiano con la Cina, relativamente ai settori manifatturieri, secondo il livello

tecnologico2. Abbiamo inoltre esteso il campo di osservazione al 1991, cioè a prima che entrasse in

funzione l’Organizzazione Mondiale del Commercio.

I dati elaborati sono riportati nei grafici 7 e 8, che contengono la disaggregazione dei settori sino alla terza

cifra della classificazione ATECO 2007, da cui possiamo trarre le seguenti considerazioni.

In primo luogo, notiamo che l’interscambio dei prodotti ad alto e medio-alto livello tecnologico rappresenta

attualmente il 51% dell’interscambio complessivo, rafforzatosi rispetto al 1991 quando rappresentava il

48%.

In questo macro-aggregato tecnologico, dove era presumibile che l’Italia potesse migliorare la sua posizione

competitiva nei confronti della Cina, notiamo invece un trend strutturale di peggioramento, accentuatosi

dopo l’ingresso della Cina nell’Organizzazione Mondiale del Commercio. Notiamo, però, che con

2

Abbiamo a tal proposito utilizzato la classificazione adottata dall’OCSE e da EUROSTAT: settori ad alto livello tecnologico, settori

a medio-alto livello tecnologico, settori a medio-basso livello tecnologico, settori a basso livello tecnologico. Per il raccordo di

tale classificazione con la classificazione delle esportazioni italiane abbiamo fatto riferimento al lavoro di DPS-INVITALIA del

2013, riguardante le politiche regionali di ricerca e innovazione.

6

riferimento all’alta tecnologia, in particolare nel campo della farmaceutica, negli anni più recenti si

registrano segnali di inversione di tendenza.

In secondo luogo, osserviamo che il macro-aggregato della medio-bassa e bassa tecnologia che nel 1991

rappresentava il 52% dell’interscambio complessivo, nel 2015 scende al 49%. In particolare, i settori a bassa

tecnologia, che nel 1991 rappresentavano l’aggregato più importante con oltre il 44%, nel 2015 sono scesi

al 34%.

In questo macro-ambito tecnologico la posizione competitiva dell’Italia resta generalmente negativa, pur

osservando che è strutturalmente peggiorata per l’aggregato della medio-bassa tecnologia e ha registrato

segnali di recupero nell’aggregato della bassa tecnologia.

In altri termini, è proprio nel campo della bassa tecnologia che l’Italia mostra i segnali più recenti di

recupero di competitività, un dato che ci porta a fare ulteriori analisi e considerazioni.

Ci sono in effetti settori, che pur essendo classificati a bassa tecnologia, in cui la competizione più che sulla

tecnologia in senso stretto, può essere giocata su altri fattori, come il capitale umano e la capacità di

design.

Possiamo così vedere che in un comparto come quello calzaturiero l’interscambio fra Italia e Cina mostra

una forte importazione dalla Cina di calzature a basso valore aggiunto, prodotti destinati al largo consumo

per i quali è rilevante la produzione su larga scala per ridurre i costi medi di produzione e di trasporto.

Contestualmente si verifica una significativa esportazione verso la Cina di calzature ad alto valore aggiunto

per l’alto contenuto di design, grazie alla presenza di un elevato capitale umano, prodotti destinati a una

fascia ristretta di mercato ad alto reddito.

I dati relativi a questo comparto, in effetti, mostrano chiaramente questa situazione. Nel grafico 9 sono

riportati i dati dell’interscambio di calzature fra Italia e Cina dal 1995 al 2015, da cui emerge che tale

interscambio è cresciuto, a prezzi correnti, del 1370%. Però, se le importazioni dalla Cina sono cresciute del

1157%, le esportazioni verso la Cina sono cresciute del 4953%. In altri termini le esportazioni verso la Cina

sono cresciute oltre 4 volte rispetto alle importazioni. E’ vero che il saldo commerciale per l’Italia rimane fra

il 1995 e il 2015 sempre negativo, ma notiamo che il saldo normalizzato, ricordiamo l’indicatore qui usato

per misurare la competitività fra i due paesi, si riduce da -88,8 a -59,5, segno evidente di una certa capacità

di recupero competitivo che l’Italia ha mostrato nel ventennio esaminato.

La questione risulta più chiara se prendiamo in esame i dati relativi ai principali distretti produttivi di

calzature, come mostrato nel grafico 10.

Nel grafico sono riportati i dati del saldo normalizzato delle province di Milano, Firenze, Fermo, AscoliPiceno, Forlì-Cesena, che complessivamente rappresentano quasi l’80% dell’export di calzature italiane in

Cina. Si tratta di distretti produttivi notoriamente specializzati nella produzione di calzature di moda di

livello alto e medio-alto. Milano, in realtà, non è un vero distretto produttivo di calzature, ma conta la

presenza di operatori commerciali di esportazione specializzati nella vendita di prodotti moda.

I dati evidenziano che questi cinque distretti hanno complessivamente avuto una significativa evoluzione

competitiva nei confronti della Cina, passando da un valore negativo del saldo normalizzato, pari a -78,6 nel

1995, a uno positivo, pari a +9,1 nel 2015.

Se poi guardiamo nel dettaglio i singoli distretti vediamo che quello di Forli-Cesena raggiunge nel 2015 il

valore di +83,8, seguito da Ascoli Piceno con +38,2, Firenze con +12,3 e Fermo con +10. Milano è l’unico fra

i cinque a registrare un valore negativo, ridottosi però fra il 1995 e il 2015 da -96,5 a -8,5. Per Milano vale

tuttavia quanto detto poc’anzi.

Il grafico riporta anche il distretto produttivo di Barletta-Andria-Trani, notoriamente specializzato in

produzioni di calzature non di moda, o comunque non di classe, che a differenza dei precedenti mostra nei

confronti della Cina una scarsa capacità competitiva. Il valore del saldo normalizzato nel 2015 è ancora

molto basso, pari a -86,7.

7

In sintesi, per quanto l’interscambio di calzature fra Italia e Cina risulti in termini assoluti fortemente

sbilanciato a favore della Cina, con un saldo negativo per l’Italia nel 2015 pari a oltre 700 milioni di euro,

emergono tuttavia distretti produttivi che hanno saputo innovarsi e specializzarsi in prodotti di medio-alta

moda, molto richiesti dal mercato cinese. Una conferma che i vantaggi comparati di antica memoria

continuano ad avere ancora la loro validità.

L’interscambio della Puglia e delle province pugliesi con la Cina

Passando ad esaminare i dati dell’interscambio pugliese con la Cina possiamo fare più o meno le stesse

valutazioni fatte per l’Italia. La bilancia commerciale pugliese con la Cina è rimasta sostanzialmente in

deficit per tutto il periodo esaminato, dal 1995 al 2015 (tabella 3), evidenziando in tal modo che la

posizione di deficit commerciale della Puglia nei confronti della Cina risale a ben prima dell’ingresso del

paese asiatico nell’OMC e che dopo tale ingresso il saldo normalizzato dell’interscambio Puglia-Cina, pur

rimanendo negativo, è sensibilmente migliorato, passando da -80,5 a -44,2 (grafico 11), grazie a un miglior

andamento delle esportazioni rispetto alle importazioni (grafico 12).

La Puglia, insomma, mostra di avere le potenzialità per poter recuperare posizioni competitive nei confronti

del drago cinese. In effetti, se guardiamo i dati settoriali (grafico 13), notiamo che la Puglia ha capovolto la

situazione a suo favore in settori quali quelli del coke e prodotti petroliferi, del farmaceutico, dei prodotti

estrattivi, della chimica, dei prodotti alimentari. Resta negativa la posizione competitiva, pur con un certo

miglioramento nel settore dei computer, apparecchi elettronici e ottici. Critica con trend negativi è la

posizione degli altri settori, in particolare quella relativa ai prodotti metallurgici, ai mezzi di trasporto, ai

prodotti della moda, ai prodotti agricoli, ai prodotti degli apparecchi elettrici, ai prodotti del legno e della

carta.

L’analisi per settori aggregati per livello tecnologico (grafici 14 e 15), negli stessi termini fatta per l’Italia,

evidenzia innanzitutto una crescita di peso del macro-aggregato dell’alta e medio-alta tecnologia, che passa

dal 14,5% nel 1995 al 37,6% nel 2015, dopo aver toccato la punta del 41% nel 2010. Analizzando la

competitività regionale per tale macro-aggregato, notiamo, per un verso, un netto miglioramento

competitivo nell’alta tecnologia, soprattutto nel comparto farmaceutico, per altro verso, un peggioramento

competitivo nel campo della medio-alta tecnologia.

L’aggregato più rilevante dell’interscambio fra Puglia e Cina continua a essere quello dei settori a bassa

tecnologia, che rappresenta quasi la metà dell’interscambio dei prodotti manifatturieri, soprattutto per la

rilevanza che continua ad avere il settore del tessile-abbigliamento. L’analisi competitiva dell’aggregato

della bassa tecnologia evidenzia una fase dal 2005 di sostanziale stabilità negativa.

Nel complesso il commercio estero della Puglia verso la Cina mostra nell’ultimo ventennio e con particolare

riferimento all’ultimo quinquennio uno sforzo di riposizionamento competitivo da settori a medio-basso

livello tecnologico verso settori a medio-alta e alta tecnologia.

Le province che maggiormente stanno contribuendo a tale sforzo di riposizionamento competitivo sono la

provincia di Bari per le alte tecnologie e la provincia di Brindisi per le medio-alte tecnologie (tabelle 4, 5, 6,

7).

Interessante è anche l’aumento di interscambio della provincia di Lecce con la Cina per quanto riguarda il

campo delle tecnologie medio-alte, in particolare per l’accresciuto peso dei comparti dei mezzi di trasporto

e dei macchinari ed apparecchi non altrimenti classificati. Tuttavia si tratta di settori non competitivi dove

prevalgono le importazioni. Si segnala però un significativo valore positivo di competitività nel campo

alimentare.

Anche la provincia di Foggia, che mostra segnali di rafforzamento dell’interscambio dei settori a basso

livello tecnologico, si caratterizza per una significativa capacità di recupero di competitività nel comparto

alimentare.

8

La provincia di Barletta-Andria-Trani presenta un interscambio fortemente concentrato nel campo delle

basse tecnologie, in particolare nel tessile-abbigliamento-calzaturiero, per cui mostra notevoli svantaggi

competitivi.

La provincia di Taranto, infine, rafforza anch’essa l’interscambio nei settori a bassa tecnologia e a medio

bassa tecnologia, per i quali mostra prevalenti segnali di svantaggio competitivo: nel caso della metallurgia,

si registrano esclusivamente importazioni.

Quali conseguenze dal riconoscimento dello status di economia di mercato della Cina?

Alcuni studi circolati nei mesi scorsi, in particolare quello dell’associazione degli industriali europea Aegis,

hanno delineato, con il riconoscimento alla Cina dello status di economia di mercato, uno scenario

apocalittico, con la perdita di diversi milioni di posti di lavoro e una caduta significativa del PIL europeo. E’

questa una preoccupazione non condivisa dalla Commissione europea, che recentemente per bocca del

Commissario al Commercio Cecilia Malmstrӧm, ha parlato di un possibile impatto limitato fra 73 mila e 188

mila posti di lavoro, su tre milioni di posti di lavoro concentrati in settori legati al mercato cinese. Si tratta di

un impatto concentrato in Italia, Germania, Spagna, Francia, Portogallo e Polonia, in settori oggi coperti da

misure anti-dumping, cioè misure per combattere la concorrenza sleale cinese.

Il Commissario Malmstrӧm ha sottolineato l’interesse sia dell’Ue che della Cina a consolidare un rapporto

attualmente importante in termini commerciali, considerato che in termini di esportazioni la Cina

rappresenta, dopo gli Stati Uniti, il secondo partner commerciale dell’Ue e per la Cina l’Ue rappresenta,

sempre in termini di esportazioni, il primo partner commerciale.

Occorre in effetti considerare che, sia per le regole imposte dall’adesione all’OMC che per il rallentamento

della crescita mondiale dopo la grave crisi finanziaria mondiale del 2007-2008, la Cina sta cambiando il suo

modello di sviluppo economico tutto incentrato sulla crescita delle esportazioni sovvenzionate dal governo

a favore di un modello più centrato sulla crescita della domanda interna (consumi e investimenti), che

conseguentemente favorisce un maggior afflusso di importazioni, come mostra per altro la forte crescita

dell’import cinese nell’ultimo quindicennio.

Questa evoluzione strategica del modello di sviluppo cinese ovviamente tende a demolire la tesi di chi

vuole ostacolare il riconoscimento immediato dello status di economia di mercato.

Comunque, un quadro più chiaro sui costi e benefici per l’economia europea e dei singoli paesi lo avremo

quando la Commissione europea avrà terminato il lavoro di valutazione avviato nei mesi scorsi e proporrà

le eventuali misure che dovrebbero sostituire quelle in scadenza l’11 dicembre.

Quello che si prospetta per l’Italia e la Puglia è la necessità di accelerare il processo di adeguamento della

propria specializzazione produttiva al nuovo scenario dell’economia mondiale, sempre più globalizzata,

sempre più caratterizzata dalla presenza di nuovi paesi, che rappresentano nuove economie che portano

nuovi problemi competitivi sulla scena internazionale, ma anche nuove opportunità di mercato per le

tradizionali economie avanzate occidentali.

Il riconoscimento dello status di economia di mercato da parte della Ue alla Cina potrebbe anche essere

rinviato o ancorato a una nuova normativa dopo l’11 dicembre, ma questo nulla toglie a una prospettiva

futura da tempo segnata.

9

Allegato statistico

10

13

14

15

16

17

18

21

22

23

25

26

27

Avenue Milcamps, 8

B -1030 Bruxelles, BELGIQUE

TVA BE 0473.842.129

tel. +0032.02.743.84.96

fax +0032.02.743.84.91

e-mail [email protected]

http:// www.euroidees.eu

sede amministrativa

Barletta, via Andria, SS 170, Km.24+500

c/o Centro Servizi Polo logistico

Tel. 0883.330560 - Fax.0883.330560