Crisi dell’euro e deflazione

Condizioni necessarie per completare il progetto di unificazione europea, o fine del “sogno”?

Novembre 2014

Indice

Perché l’euro, da solo, non può funzionare

Il concetto di area valutaria ottimale

La zona euro è un’area valutaria ottimale?

L’eurozona al bivio

Le riforme strutturali

L’ “austerità”

L’unione fiscale

Cosa può fare la politica monetaria

Il dissolvimento dell’euro

Bibliografia

Crisi dell’euro e deflazione

Torino, novembre 2014 2/19

Perché l’euro, da solo, non può funzionare

Il concetto di area valutaria ottimale

Nel tempo, la letteratura economica ha individuato alcuni requisiti giudicati necessari affinché differenti Paesi, dotati ciascuno di una

propria moneta, possano rinunciarvi, decidendo di condividere un’unica moneta senza che ciò provochi squilibri tra di loro.

Quando tali requisiti, che elenchiamo nel seguito, sono tutti soddisfatti, si parla di area valutaria ottimale (AVO).

La mobilità dei fattori di produzione

I fattori produttivi (capitale e lavoro) devono potersi rapidamente spostare all’interno di una AVO. Un ruolo

chiave è assegnato al fattore lavoro, poiché i lavoratori dei Paesi in crisi devono poter trovare occupazione in

quelli in espansione.

La flessibilità dei salari

In assenza di un tasso di cambio che, indebolendosi, consenta ai Paesi in crisi di recuperare competitività,

è necessario che i salari assolvano a tale compito. I salari all’interno dei Paesi in crisi dovranno dunque

ridursi rapidamente rispetto a quelli dei paesi in espansione.

La diversificazione produttiva

I Paesi dell’AVO devono disporre di un sistema produttivo diversificato; a maggiore diversificazione,

infatti, corrispondono minori probabilità che si realizzino al suo interno forti crisi che, per essere risolte,

richiedano l’elasticità del tasso di cambio.

L’apertura al commercio estero

Un Paese molto aperto al commercio estero può condividere la moneta con altri, poiché trae relativamente pochi

vantaggi dalle svalutazioni che, aumentando i prezzi dei beni importati, indurrebbero simili aumenti anche nei

prezzi dei beni prodotti all’interno, vanificando rapidamente i benefici derivanti dalla svalutazione.

La convergenza dei tassi di inflazione

All’interno di una AVO si deve osservare un unico tasso di inflazione: se ciò non accade i Paesi ad inflazione

inferiore divengono più competitivi degli altri e ne derivano squilibri commerciali e finanziari all’interno

dell’unione monetaria non sanabili attraverso le oscillazioni dei tassi di cambio.

Crisi dell’euro e deflazione

Torino, novembre 2014 3/19

Perché l’euro, da solo, non può funzionare

La zona euro è una AVO?

La mobilità dei fattori di produzione

Il capitale

Nell’eurozona i movimenti di capitale sono completamente liberalizzati, ma tale libertà è effettivamente osservabile

per i capitali finanziari, mentre gli investimenti produttivi incontrano ancora alcune difficoltà, legate alle differenze

legislative ed alla burocrazia.

Il lavoro

Anche i movimenti delle persone sono liberi, ma questa precondizione alla mobilità dei lavoratori non è di per sé

sufficiente a garantire lo spostamento della forza lavoro dai paesi in crisi verso quelli più forti.

Esistono infatti barriere culturali, linguistiche e legislative non indifferenti.

Per questo motivo gli unici flussi di manodopera di un certo rilievo sono quelli di giovani ad elevata professionalità, che

si muovono dalle zone periferiche verso quelle “core” dell’eurozona.

Ma non è questa emigrazione elitaria che può risolvere una crisi che, nei paesi periferici, ha prodotto tassi di

disoccupazione elevatissimi soprattutto fra i lavoratori meno qualificati.

Ciò che potrebbe riequilibrare le disparità fra i Paesi sarebbero movimenti migratori di massa, simili a quelli che, in

Italia, si sono realizzati nel dopoguerra, ma, come detto, tali movimenti non sembrano realizzabili a livello

europeo.

Crisi dell’euro e deflazione

Torino, novembre 2014 4/19

Perché l’euro, da solo, non può funzionare

La zona euro è una AVO?

La flessibilità dei salari

«La critica più seria all’Unione monetaria è che abolendo gli aggiustamenti

del tasso di cambio trasferisce al mercato del lavoro il compito di adeguare la

competitività e i prezzi relativi [...] diventeranno preponderanti recessione,

disoccupazione (e pressioni sulla Bce affinché inflazioni l’economia).»

Rudiger Dornbusch, 1996

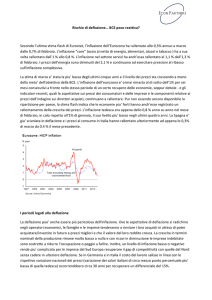

Tasso di cambio e salari: Italia e Germania a confronto

Si osservi la figura sottostante, in cui si confrontano

il tasso di cambio lira/marco (che ovviamente

diventa fisso con l’avvento dell’euro) con il rapporto

fra il salario medio italiano e quello tedesco che,

scendendo/salendo, indica una

migliorata/peggiorata competitività dell’Italia rispetto

alla Germania. Si può facilmente osservare che alla

crisi dei primi anni ’90 l’Italia rispose svalutando la

lira (il cui deprezzamento spiega la riduzione dei

salari italiani rispetto a quelli tedeschi) e

recuperando competitività.

La “Grande Recessione”, innescata nel 2007 dal

fallimento di Lehman Brother’s e dalla crisi dei

mutui sub-prime, è stata la prima crisi a cui l’Italia

ha dovuto far fronte dalla nascita dell’euro. Alla

svalutazione della moneta, quindi, si è dovuta

sostituire l’assai più dolorosa svalutazione interna,

ossia la riduzione dei salari.

Si noti che nel triennio 2011/2013 il recupero di

competitività è stato circa la metà di quello ottenuto

nel quadriennio 1992/1995 utilizzando la leva del

cambio.

Fonte: elaborazioni Cellino e Associati SIM su dati OCSE

Crisi dell’euro e deflazione

Se ne può concludere che nell’eurozona la

flessibilità dei salari non è stata per ora tale da

sostituirsi a quella garantita in precedenza dai

tassi di cambio.

Torino, novembre 2014 5/19

Perché l’euro, da solo, non può funzionare

La zona euro è una AVO?

L’eurozona e l’UE

La diversificazione produttiva

La diversificazione produttiva è ovviamente proporzionale alle

dimensioni del Paese. E’ evidente che i Paesi minori dell’eurozona

non possono raggiungere un grado di diversificazione

paragonabile a quello dei Paesi di grandi dimensioni.

L’apertura al commercio estero

L’eurozona è parte di una più ampia unione commerciale

(l’Unione Europea): i Paesi che vi partecipano, dunque,

presentano un buon grado di apertura al commercio estero, sia

all’interno dell’area, sia al suo esterno.

Crisi dell’euro e deflazione

Torino, novembre 2014 6/19

Perché l’euro, da solo, non può funzionare

La zona euro è una AVO?

La convergenza dei tassi di inflazione

Sebbene condividano da oltre 10 anni la medesima moneta, non sembra che i paesi dell’eurozona siano riusciti a sperimentare

tassi di inflazione simili.

Al pari del livello dei salari, infatti, un livello generale dei prezzi più elevato in un Paese rispetto ad un altro ne limita la

competitività. Tale disallineamento, in un regime di cambi flessibili veniva sanato dal deprezzamento del cambio, mentre in un

regime di cambi fissi genera tensioni difficilmente superabili.

Indice dei prezzi al consumo in alcuni paesi dell’eurozona

Fonte: elaborazioni Cellino e Associati SIM su dati FactSet

Crisi dell’euro e deflazione

Torino, novembre 2014 7/19

Perché l’euro, da solo, non può funzionare

La zona euro è una AVO?

La convergenza dei tassi di inflazione

La figura mostra l’inseguimento fra il differenziale di inflazione fra Italia e Germania ed il tasso di cambio fra le rispettive valute. Al

termine dei periodi in cui l’inflazione era stata più alta in Italia che in Germania, sono sempre seguite svalutazioni della lira e viceversa.

L’ultimo episodio risale alla crisi del 1992 e si risolse con una svalutazione superiore al 20% che riportò il tasso di cambio nominale in

linea con il livello dei prezzi dei due Paesi. Come si può notare, la rivalutazione della lira che si realizzò fra il 1995 e il 1996 sanò uno

squilibrio di segno opposto e condusse Italia e Germania ad entrare nell’euro ad un tasso di cambio equilibrato. Questa osservazione

concorre a confutare l’affermazione che attribuisce la crisi ad un cambio della lira sopravvalutato al momento della nascita dell’euro.

Nonostante l’avvio sia avvenuto su basi

equilibrate, l’adozione di una moneta unica non

Tasso di cambio e differenziale di inflazione:

ha condotto all’allineamento dei tassi di inflazione

Italia e Germania nel lungo periodo

e perciò da una situazione inizialmente

equilibrata si è rapidamente arrivati ad un nuovo

squilibrio.

Oggi l’Italia si trova in una condizione simile

a quella del 1992, ma ora, non potendo agire sul

tasso di cambio, il riequilibrio dovrà avvenire

attraverso un lungo periodo di tassi di inflazione

inferiori a quelli tedeschi.

L’impresa, già ardua se in Germania l’inflazione

si attestasse al 2%, è pressoché impossibile con

l’inflazione tedesca allo 0,8%.

Fonte: elaborazioni Cellino e Associati SIM su dati FactSet

Crisi dell’euro e deflazione

Si comprende dunque la preoccupazione di

Mario Draghi nel cercare in ogni modo di far

risalire l’inflazione nell’eurozona su livelli che

agevolino il recupero di efficienza dei Paesi

periferici.

Torino, novembre 2014 8/19

Perché l’euro, da solo, non può funzionare

La zona euro è una AVO?

Conclusioni

La mobilità dei fattori di produzione

E’ perfettamente valida solo per i capitali finanziari,

mentre il fattore lavoro ed i capitali produttivi sono

solo parzialmente mobili.

La flessibilità dei salari

E’ inadeguata a sostituirsi al tasso di cambio per

risolvere rapidamente gli squilibri di competitività.

La diversificazione produttiva

Non tutti i paesi dell’eurozona hanno una diversificazione

produttiva adeguata.

Non si può considerare l’eurozona

una AVO

L’apertura al commercio estero

E’ probabilmente l’unico requisito di una AVO presente

nell’eurozona: si noti però che, secondo i più, è anche

quello meno rilevante.

La convergenza dei tassi di inflazione

Non si è realizzata, nonostante la presenza di una

moneta unica.

Crisi dell’euro e deflazione

Torino, novembre 2014 9/19

L’eurozona al bivio

Le riforme strutturali

La politica europea insiste sulla necessità di procedere sulla strada delle cosiddette riforme strutturali e dell’austerità, quale

unica via per rendere l’euro sostenibile.

Alla luce di quanto sin qui detto, lo scopo delle riforme strutturali è piuttosto evidente: trasformare l’eurozona in una AVO.

Pensando in modo particolare all’Italia (ma l’esercizio potrebbe essere esteso a tutti i paesi periferici) è facile rintracciare il

nesso fra le riforme considerate più urgenti ed alcune delle principali caratteristiche di una AVO.

Riforme

Impatto sulla AVO

Riforma del mercato del lavoro

Flessibilità dei salari

Liberalizzazioni

Lotta alla corruzione

Riforma della Giustizia

Riforma del mercato del lavoro

Snellimento della burocrazia

Capacità di attrarre investimenti produttivi dall’estero

Liberalizzazioni

Riforma del mercato del lavoro

Contenimento e allineamento della dinamica inflattiva

Crisi dell’euro e deflazione

Torino, novembre 2014 10/19

L’eurozona al bivio

L’ “austerità”

Con il termine austerità si intende una politica di bilancio restrittiva, volta a ridurre la spesa pubblica e quindi il debito. Tale politica è

giustificata dall’assunto, non condivisibile, che il debito pubblico sia la causa della crisi e che quindi vada abbattuto.

Come noto, l’alfiere di questa visione della crisi, e quindi la principale sostenitrice delle politiche di austerità, è la Germania, guidata

dalla cancelliera Angela Merkel.

Rapporto Debito/PIL dei PIIGS e della Germania

La figura mostra in modo

piuttosto evidente che il

rapporto Debito/PIL dei

cosiddetti PIIGS (Portogallo,

Irlanda, Italia, Grecia e

Spagna) risultava in costante

miglioramento fino alla vigilia

della crisi dei mutui sub-prime

negli USA, al contrario di

quanto invece stava

accadendo in Germania.

L’esplosione del debito è un

fenomeno successivo alla

diffusione in Europa nel 2008

della recessione proveniente

dagli USA.

Dunque, lungi dall’esserne

una causa, la crescita del

debito è chiaramente un

effetto della crisi.

Fonte: elaborazioni Cellino e Associati SIM su dati FactSet

Crisi dell’euro e deflazione

Torino, novembre 2014 11/19

L’eurozona al bivio

L’ “austerità”

Appare quindi priva di fondamento la visione moralistica della crisi, quella che Paul

Krugman ha definito «la grande illusione», fondata sull’idea che la crisi dell’eurozona

sia stata generata dall’irresponsabilità di alcuni paesi “cicala”, cui si contrappone la

morigeratezza di altri (le “formiche”).

La crisi dell’eurozona non è dovuta all’eccesso di debito pubblico, ma al venir

meno della possibilità di compensare gli squilibri attraverso il

deprezzamento/apprezzamento delle diverse valute nazionali.

La “Grande Recessione” ha investito l’eurozona mettendo a nudo la rigidità

imposta dall’avere adottato una moneta unica senza essere una AVO, ossia

senza disporre dei meccanismi di riallineamento alternativi alla flessibilità dei

tassi di cambio.

Il grafico della pagina precedente mostra anche che la cura dell’austerità, anziché ridurre il fardello del debito, lo aumenta perché

politiche recessive portano fatalmente alla riduzione del PIL e delle entrate fiscali, generando quindi un aumento del debito, sia in

valore assoluto, sia in relazione al PIL.

Un altro problema è che la Germania, oltre ad imporla ai Paesi periferici, impone l’austerità anche a sé stessa, rendendo ancora più

difficile il processo di riequilibrio fra i diversi Paesi.

Si pensi infatti alla necessità dei Paesi periferici di recuperare competitività attraverso la riduzione dei salari interni, rispetto a quelli

dei paesi “core”: se al contenimento attuato dai primi si contrapponesse un contestuale innalzamento dei salari in Germania, il

recupero di efficienza sarebbe certamente più rapido e, soprattutto, molto meno doloroso. Se alle politiche deflattive della periferia se

ne contrapponessero di inflattive da parte del centro, poi, anche il riallineamento fra i livelli dei prezzi dei diversi Paesi potrebbe

realizzarsi molto più facilmente.

Tutto ciò non accade per il rifiuto della Germania di adottare politiche espansive che renderebbero più leggero il fardello

delle politiche deflazionistiche imposte ai paesi periferici.

Crisi dell’euro e deflazione

Torino, novembre 2014 12/19

L’eurozona al bivio

L’unione fiscale

Le riforme strutturali, a nostro giudizio, non saranno sufficienti a garantire la stabilità della zona euro, perché è comunque

impensabile (oltre che probabilmente non desiderabile) realizzare un perfetto allineamento dei diversi Paesi.

Del resto è rarissimo, in generale, che una moneta abbia corso legale in una perfetta AVO: questo valeva anche per la gran

parte delle monete nazionali che sono confluite nell’euro.

A riprova di ciò bastino due esempi:

Le tre Italie

Le due Germanie

L’Italia non è mai stata una AVO: le differenze fra

il Nord, il Centro e il Sud, per quanto attenuate

dalla già nominata mobilità della forza lavoro, non

sono mai state superate.

La stessa Germania non è una AVO: in

questo caso il divario più significativo è

quello ancora oggi riscontrabile fra l’Ovest

e l’Est ex-comunista.

Che cosa consente, in ultima istanza, ad un’area disomogenea di poter utilizzare una moneta unica?

Crisi dell’euro e deflazione

Torino, novembre 2014 13/19

L’eurozona al bivio

L’unione fiscale

«Sono sicuro che l’euro ci obbligherà ad introdurre un nuovo set di

strumenti di politica economica. E’ politicamente impossibile introdurli

ora. Ma un giorno ci sarà una crisi e nuovi strumenti saranno creati.»

Romano Prodi, 5 dicembre 2001

Questa frase sibillina è oggi oggetto di un acceso dibattito: l’euro appare come un gigantesco esperimento di ingegneria

politico/finanziaria, realizzato, come si suol dire, “ponendo il carro davanti ai buoi” e confidando di poter costruire dopo ciò che

la logica (ma non l’opportunità politica) avrebbe voluto fosse realizzato prima.

Riteniamo che ciò a cui Romano Prodi faceva riferimento senza nemmeno osare nominarla fosse, con ogni probabilità, l’unione

fiscale fra i paesi dell’eurozona.

Del resto è solo grazie all’unione fiscale che l’Italia (come tanti altri Paesi) ha potuto vivere – e prosperare – per circa 140 anni,

pur avendo un’unica moneta per il Nord, il Centro e il Sud.

I trasferimenti fiscali dal Nord al Sud consentirono a quest’ultimo di non

venire schiacciato dalla concorrenza delle regioni italiane più efficienti,

conservando un minimo di attività produttive in loco e affidando

all’emigrazione di massa il compito di sanare gli squilibri residui.

Analogamente dovrà accadere in seno all’eurozona. L’auspicio di tutti,

ovviamente, è che i trasferimenti possano avvenire in modo più efficiente e

meno clientelare di quanto accaduto nel nostro Paese, ma è nostro

convincimento che senza una politica redistributiva a livello europeo le

tensioni generate dall’aver adottato una moneta unica non possano

essere contenute.

Crisi dell’euro e deflazione

Torino, novembre 2014 14/19

L’eurozona al bivio

Cosa può fare la politica monetaria

«Within our mandate, the ECB is ready to do whatever it takes to

preserve the euro. And believe me, it will be enough.»

Mario Draghi, 26 luglio 2012

Lo spread italiano e spagnolo negli ultimi tre anni

Negli ultimi tempi è stata enfatizzata la figura

del Presidente della BCE quale “salvatore”

dell’euro: la frase che riportiamo, anche

grazie alla misurata retorica che la

caratterizza, può essere considerata uno degli

elementi fondanti di tale mito.

Certamente il contributo di Draghi alla

sopravvivenza dell’euro è stato fondamentale,

grazie all’impegno, fortemente osteggiato

dall’ala “core” del board della BCE, di

acquistare quantità illimitate di titoli del debito

pubblico dei Paesi in difficoltà.

Attraverso tale impegno, Draghi ha respinto

l’attacco della speculazione che, nell’estate

del 2012, stava affondando l’euro.

Fonte: elaborazioni Cellino e Associati SIM su dati FactSet

L’impatto delle sue parole è ben

rappresentato dal grafico che qui riportiamo.

Crisi dell’euro e deflazione

Torino, novembre 2014 15/19

L’eurozona al bivio

Cosa può fare la politica monetaria

Altrettanto fondamentale si rivelerà nei prossimi mesi il già citato impegno a riportare l’inflazione nell’eurozona «vicino, ma al di sotto del

2%», in modo da creare un contesto maggiormente favorevole all’assorbimento degli squilibri fra periferia e centro dell’eurozona, ma

anche ad alleggerire il fardello del debito pubblico di quei Paesi, come l’Italia, il cui indebitamento, in assenza di inflazione, rischia di

divenire insostenibile.

Al momento, tale impegno si è concretizzato in acquisti di Covered bonds e ABS, ossia obbligazioni garantite da crediti bancari, ma

appare ogni giorno più necessario che il raggio di azione della BCE si allarghi, fino a comprendere obbligazioni corporate (opzione che

sembra già essere allo studio), e anche titoli di Stato, in modo da realizzare un vero e proprio Quantitative Easing.

Il bilancio della BCE negli ultimi dieci anni

(dati in miliardi di euro)

Poiché l’obiettivo dichiarato da Draghi è di

riportare il bilancio della BCE ai massimi del

2012, gli acquisti dovrebbero ammontare a

1.000 miliardi di euro, cifra che garantirà un

impatto considerevole sui mercati.

Ciò detto, è impensabile che la sola

azione della Banca Centrale possa

sostituirsi alle riforme che, a nostro

giudizio, sono necessarie per rendere

l’euro davvero irreversibile. Ci riferiamo

ovviamente alle riforme strutturali, ma

anche, e soprattutto, all’unione fiscale

fra i Paesi dell’eurozona.

Fonte: elaborazioni Cellino e Associati SIM su dati FactSet

Crisi dell’euro e deflazione

Gli interventi di Draghi, dunque,

possono avere l’obiettivo di favorire il

processo di convergenza e di

“acquistare tempo”, in attesa che la

politica europea si assuma finalmente le

proprie responsabilità.

Torino, novembre 2014 16/19

L’eurozona al bivio

Il dissolvimento dell’euro

Quanto sin qui detto spiega perché, a nostro giudizio, l’Europa si trovi di fronte ad un bivio che impone la scelta fra due strade:

Completare l’opera di costruzione dell’euro procedendo all’unione fiscale

oppure

Assistere al suo inevitabile dissolvimento

Per quanto remota, dunque, l’ipotesi di dissolvimento dell’euro non può essere esclusa poiché le infrastrutture politiche necessarie

alla sua sopravvivenza non sono state ancora completate.

Come detto, però, consideriamo tale ipotesi remota, sulla base della semplice considerazione che la disgregazione dell’eurozona è

un’opzione di cui non beneficerebbe alcuno: non i paesi “core”, che stanno traendo notevole beneficio dall’unione monetaria, ma

nemmeno i periferici, i cui sistemi finanziari collasserebbero, vanificando i vantaggi che ottenuti dalla ritrovata sovranità monetaria.

Crisi dell’euro e deflazione

Torino, novembre 2014 17/19

Bibliografia

La bibliografia sulla crisi dell’euro è sterminata: qui di seguito ci limitiamo a fornire alcuni suggerimenti di lettura che riteniamo utili per

approfondire il tema in coerenza con le idee esposte in precedenza nella presente analisi.

Per la parte relativa alle AVO si è fatto riferimento a:

Bagnai, A. “Il tramonto dell’euro”, Imprimatur editore, 2013

Il testo di Bagnai costituisce una critica radicale all’euro.

Meno radicale, ma altrettanto dubbioso sulla sostenibilità della moneta unica, il testo di un altro economista italiano:

Zingales, L . “Europa o no”, Rizzoli, 2013

Sul blog del premio Nobel per l’economia Paul Krugman si possono trovare numerose analisi critiche delle politiche di austerità

condotte all’interno dell’eurozona:

http://krugman.blogs.nytimes.com/

Un libro molto interessante di Krugman, che ha per oggetto sia la crisi USA sia quella europea, è:

Krugman, P. “Fuori da questa crisi, subito!”, Garzanti, 2012

Sempre di Krugman, interessante è il recente articolo:

Krugman, P. “Vi spiego perché la crisi dell’eurozona non è finita”, Il Sole24Ore, 19 ottobre 2014

E’ sintomatico che anche un “padre” dell’euro, quale Romano Prodi, esprima forti perplessità sulla condotta tedesca in seno

all’eurozona. Numerosi suoi articoli sull’argomento sono consultabili sul sito www.romanoprodi.it. In particolare, si segnala:

Prodi, R. “L’Europa è il maggior freno dell’economia: deve sollevarsi da sola cambiando politica”,

Il Messaggero, 12 ottobre 2014

Un articolo molto interessante sulla peculiarità della costruzione europea è:

Essex M. “Did the Euro’s Architects Expect It to Fail?”, The Wall Street Journal, 31 ottobre 2011

Crisi dell’euro e deflazione

Torino, novembre 2014 18/19

La presente pubblicazione è stata prodotta dall’Ufficio Studi della Cellino e Associati SIM S.p.A.

nell’ambito della propria attività di ricerca in materia di investimenti, è indirizzata ad un pubblico

indistinto e viene fornita a titolo meramente informativo. Essa non costituisce attività di

consulenza da parte della Cellino e Associati SIM S.p.A. né, tantomeno, offerta o sollecitazione

ad acquistare o vendere strumenti finanziari. I dati utilizzati per l’elaborazione delle informazioni

ivi riportate sono di pubblico dominio e sono considerati attendibili, tuttavia la Cellino e Associati

SIM S.p.A. non è in grado di assicurarne l’esattezza. Tutte le informazioni riportate sono date in

buona fede sulla base dei dati disponibili, ma sono suscettibili di variazioni anche senza

preavviso in qualsiasi momento dopo la pubblicazione. I dati per i quali non è indicata una fonte

sono frutto di valutazioni effettuate dalla Cellino e Associati SIM S.p.A. Si declina ogni

responsabilità per qualsivoglia informazione esposta in questa pubblicazione.

La Cellino e Associati SIM S.p.A. è un soggetto autorizzato dalla Consob alla prestazione dei

servizi di investimento di cui al Testo Unico della Finanza.

Cellino e Associati SIM S.p.A. Via Cavour 21 - 10123 TORINO Tel. +39 011 540327 (10 linee) Fax +39 011 530483 Reg. Imprese - C.F./P. IVA: 08473090010

Cap. Soc. euro 1.500.000 i.v. Sito web: www.cellinoassociatisim.it E-mail: [email protected] PEC: [email protected]

REA n. 975594 della C.C.I.A.A. di Torino Iscrizione albo SIM n. 211 Delibera Consob n. 13900 del 21.01.2003 Aderente al Fondo Nazionale di Garanzia

Crisi dell’euro e deflazione

Torino, novembre 2014 19/19