cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 221

Equilibrio nel modello

a prezzi flessibili

7

Quando i salari e i prezzi sono flessibili, quali forze economiche fanno sì che la produzione totale rimanga uguale alla

domanda aggregata?

Perché il flusso di fondi attraverso i mercati finanziari deve

essere equilibrato?

Quali sono le componenti del risparmio che affluiscono nei

mercati finanziari?

Che cos’è la statica comparata come metodo di analisi?

Che cosa sono gli shock dal lato dell’offerta?

Che cosa sono i cicli economici reali?

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 222

222

CAPITOLO 7

7.1 L’equilibrio di piena occupazione

7.1.1 Equilibrio e tasso di interesse reale

Nel primo paragrafo del Capitolo 6 abbiamo mostrato che, sotto le ipotesi classiche dei

prezzi flessibili e della piena occupazione, il PIL e il reddito nazionale Y sono uguali

alla produzione potenziale Y*:

Y = Y*

Nel resto del Capitolo 6 abbiamo esposto le determinanti di ciascuna delle componenti

della spesa totale. Abbiamo visto che il tasso di cambio è una funzione (a) del differenziale fra il tasso di interesse reale interno e il tasso di interesse reale estero e (b) delle

opinioni degli operatori sui tassi di cambio:

ε = ε0 – εr × (r – r f)

Abbiamo visto le determinanti della spesa in consumi:

C = C0 + Cy × (1 – t) × Y

della spesa in investimenti:

I = I0 – Ir × r

e delle esportazioni nette:

NX = (Xf × Yf) + (Xε × ε0) – (Xε × εr × r) + (Xε × εr × r f) – (IMy × Y)

Lasciamo agli scienziati politici lo studio delle determinanti della spesa pubblica:

G=G

La somma di queste quattro componenti è uguale alla domanda aggregata, o alla spesa

totale, che possiamo denotare con E (iniziale di expenditure, “spesa” in inglese) se

vogliamo porre in risalto che, da un punto di vista concettuale, la domanda non è identica al PIL reale Y. Però, il principio del flusso circolare assicura che, all’equilibrio, la

domanda aggregata E sarà uguale al PIL reale Y:

C + I + G + NX = E = Y

Ma le determinanti di ciascuna delle componenti della spesa totale E non sembrano

avere nulla a che fare con la funzione di produzione che determina il livello del PIL

reale Y. In che modo la domanda aggregata (la somma di tutte le componenti della

spesa totale) è uguale alla produzione potenziale? Possiamo essere certi che tutta la

produzione che le imprese pensano di essere in grado di vendere quando assumono

lavoratori addizionali sarà venduta effettivamente? La risposta è che, nel modello

classico a prezzi flessibili e con piena occupazione di questo paragrafo, il tasso di

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 223

Equilibrio nel modello a prezzi flessibili

interesse reale r svolge un ruolo di bilanciamento essenziale nell’assicurare che il

sistema economico raggiunga un equilibrio e vi permanga.

Se consideriamo le determinanti di tutte le componenti della spesa totale, esse

dipendono da quattro serie di fattori:

•

•

•

•

Fattori interni che derivano delle scelte degli operatori del sistema nazionale di

riferimento (quali il livello autonomo della spesa dei consumatori C0 e degli investitori I0 e gli acquisti pubblici G).

Fattori che non dipendono dal sistema nazionale di riferimento, ma che sono

determinati dalle scelte degli operatori esteri (quali il PIL reale estero Y f e l’opinione degli speculatori sui cambi riguardo al valore “fondamentale” di lungo

periodo del tasso di cambio ε0).

Lo stesso livello del PIL reale Y (che determina sia la spesa per beni di consumo

sia il livello delle importazioni).

Il tasso di interesse reale.

Di tutti questi fattori, soltanto uno – il tasso di interesse reale – è un prezzo determinato

dalla domanda e dall’offerta interne. Perciò, se le forze di mercato devono far sì che la

somma delle componenti della spesa totale sia pari al PIL reale, esse devono agire

attraverso il tasso di interesse.

Per comprendere attraverso quali meccanismi la domanda aggregata eguaglia la

produzione potenziale, dobbiamo esaminare il mercato in cui il tasso di interesse funziona come prezzo. Questo mercato è quello dei fondi mutuabili. Quando concedete

denaro in prestito, il tasso di interesse è il prezzo che voi ricevete e che paga colui che

ha preso a prestito. Occorre, pertanto, considerare il flusso di fondi mutuabili che passa

attraverso i mercati finanziari, in cui confluiscono i flussi di risparmio provenienti dalle

famiglie e le richieste di fondi da parte delle imprese per finanziare i loro progetti di

investimento. I flussi in entrata (risparmi) e quelli in uscita verso le imprese (investimenti) devono bilanciarsi. L’equilibrio che cerchiamo è lo stato in cui l’offerta di fondi

mutuabili è uguale alla domanda nei mercati finanziari. Secondo il principio del flusso

circolare, se i mercati finanziari sono in equilibrio, allora la somma di tutte le componenti della spesa è uguale al PIL reale.

7.1.2 Il flusso di fondi attraverso i mercati finanziari

Il principio del flusso circolare assicura che, se l’offerta è uguale alla domanda nel

flusso di fondi attraverso i mercati finanziari, allora l’offerta aggregata (il PIL reale

Y, uguale alla produzione potenziale Y*) è uguale alla domanda aggregata (la somma

di tutte le componenti della spesa totale: C + I + G + NX). Per verificarlo, cominciamo col supporre che il PIL reale sia uguale alla produzione potenziale Y* e che sia

valido il principio del flusso circolare, secondo cui il PIL reale è uguale alla domanda

aggregata:

Y* = Y = C + I + G + NX

Riscriviamo questa espressione trasportando nel primo membro tutti i termini tranne la

spesa in investimenti I:

Y* – C – G – NX = I

223

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 224

224

CAPITOLO 7

Ora includiamo nel primo membro le imposte T addizionandole e sottraendole:

(Y* – C – T) + (T – G) – NX = I

È importante notare che il secondo membro è semplicemente l’investimento, il flusso

netto in uscita di potere d’acquisto dai mercati finanziari quando le imprese raccolgono

fondi per costruire fabbriche e strutture e accrescere la loro capacità produttiva. Il

primo membro è uguale al risparmio totale: l’afflusso di potere d’acquisto nei mercati

finanziari quando le famiglie, la pubblica amministrazione e gli stranieri cercano di

risparmiare collocando il loro denaro nell’acquisto di attività finanziarie redditizie

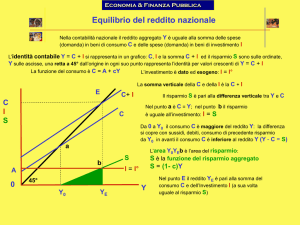

all’interno del Paese considerato (si veda Figura 7.1). Si può quindi notare che, quando

il principio del flusso circolare è valido, anche l’offerta e la domanda di fondi mutuabili attraverso l’operare dei mercati finanziari risultano essere in equilibrio. (Si noti nel

Box 7.1 che la relazione non è diretta.)

L’espressione Y* – C – T nella relazione precedente rappresenta il risparmio privato. Poiché il reddito nazionale è uguale alla produzione potenziale, Y* è semplicemente il reddito totale delle famiglie. Se dal reddito si sottraggono la spesa in consumi

e le imposte, ciò che rimane è il risparmio privato: il flusso di potere d’acquisto dalle

famiglie ai mercati finanziari.

L’espressione T – G entro la seconda coppia di parentesi rappresenta invece il risparmio pubblico. Esso può essere positivo quando c’è un avanzo di bilancio (T – G > 0),

ma può anche essere negativo nel caso di disavanzo del bilancio pubblico (T – G < 0). Si

tratta del flusso di fondi dalla pubblica amministrazione ai mercati finanziari.

L’ultimo termine (le esportazioni nette prese con il segno negativo, –NX) rappresenta l’afflusso di capitale, il flusso netto di potere d’acquisto che gli stranieri convogliano nei mercati finanziari interni. Come è illustrato nella Figura 7.2, le esporta-

FIGURA 7.1

Il flusso di fondi

attraverso i mercati finanziari.

Risparmio privato: Y* – C – T

Mercati

finanziari

Domanda di investimenti

Risparmio pubblico: T – G

Risparmio internazionale: –NX

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 225

225

Equilibrio nel modello a prezzi flessibili

zioni nette prese con il segno negativo sono l’eccesso di euro ricevuto dagli stranieri

che vendono beni di importazione in Europa rispetto alla quantità di euro di cui gli

stranieri abbisognano per comprare beni di esportazione prodotti nei Paesi dell’area

dell’euro. Se le esportazioni nette sono negative (minori di zero), gli stranieri si ritrovano con un eccesso di euro. Si pone, pertanto, il problema di come utilizzarli.

Gli stranieri trovano utili gli euro soltanto per due scopi: per comprare beni di esportazione prodotti nei Paesi europei (però, se le esportazioni nette sono negative, non vi sono beni di esportazione sufficienti per assorbire tutti gli euro che ricevono) e per comprare attività patrimoniali nei Paesi dell’area dell’euro: terra, edifici, azioni, obbligazioni.

Quest’ultimo termine è il flusso netto di potere d’acquisto in entrata nei mercati

finanziari interni per opera degli stranieri che desiderano investirvi una parte del loro

risparmio. Quando le esportazioni nette sono positive, esse rappresentano l’ammontare netto di risparmio interno convogliato nei mercati finanziari esteri.

7.1.3 Equilibrio nel flusso di fondi

Abbiamo stabilito che i tre termini nel primo membro dell’equazione:

(Y* – C – T) + (T – G) – NX = I

sono i tre flussi di potere d’acquisto in entrata nei mercati finanziari: risparmio privato,

risparmio pubblico e risparmio internazionale. La loro somma costituisce l’offerta di

FIGURA 7.2

Resto

del

mondo

Importazioni

meno esportazioni lorde

uguale afflusso

di capitale: il

caso degli Stati

Uniti.

Beni importati

Dollari ricevuti dagli stranieri: IM

Dollari pagati dagli stranieri per le esportazioni: GX

Beni esportati

Eccesso di dollari ricevuti dagli stranieri sui

dollari spesi dagli stranieri in esportazioni

verso il loro Paese: = (IM – GX) = –NX

L’unico impiego che resta per questi dollari è quello nei mercati

finanziari per comprare quote di società e di proprietà statunitensi

Risparmio degli

stranieri collocato nei mercati

finanziari

statunitensi

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 226

226

CAPITOLO 7

BO

X

TRANSAZIONI FINANZIARIE E FLUSSO DI FONDI: DETTAGLI

7.1

È importante notare che la relazione tra il flusso di fondi che entra nei mercati finanziari e

quello che ne esce è indiretta. Quando la pubblica amministrazione presenta un avanzo,

essa non presta direttamente denaro a un’impresa che desideri costruire una nuova fabbrica. Invece, impiega l’avanzo per riacquistare alcuni dei titoli che aveva emesso precedentemente. Successivamente, la banca che possedeva quei titoli prende il contante e lo impiega

per comprare qualche altra attività finanziaria, forse obbligazioni emesse da una società di

capitali. La catena di transazioni nei mercati finanziari si arresta soltanto quando qualche

partecipante concede un prestito a una società investitrice o compra un’obbligazione o

un’azione di nuova emissione, trasferendo così potere d’acquisto alla società che intraprende effettivamente un investimento.

Analogamente, le famiglie o gli stranieri che usano i mercati finanziari per risparmiare

comprano raramente obbligazioni o azioni societarie di nuova emissione che facciano parte

di un’offerta iniziale al pubblico e trasferiscano potere d’acquisto direttamente a una società

che si accinga a investire. Invece, comprano di solito titoli già esistenti o depositano semplicemente il loro patrimonio in banca. La relazione tra il flusso di fondi che entra nei mercati

finanziari e quello che ne esce è indiretta, ma molto reale.

u

fondi mutuabili. La domanda di fondi mutuabili è semplicemente la spesa in investimenti. Il prezzo dei fondi mutuabili è il tasso di interesse reale, come illustrato nella

Figura 7.3.

Che cosa accade se il flusso di fondi non è in equilibrio. Se, cioè, dato il tasso di

interesse reale corrente a lungo termine r, l’afflusso di risparmio nei mercati finanziari

è maggiore della domanda di potere d’acquisto da parte delle imprese (e di eventuali

altri richiedenti) per finanziare gli investimenti? Se il primo membro dell’equazione è

maggiore del secondo membro, alcune istituzioni finanziarie – banche, fondi comuni

d’investimento, venture capitalist, compagnie di assicurazione ecc. – sperimenteranno

un accumulo di potere d’acquisto poiché la quantità di fondi che affluisce nei loro conti

è maggiore della quantità che riescono a collocare attraverso l’acquisto di titoli attraenti

e altri veicoli di investimento cui affidarli.

Tenteranno di sottrarre ai concorrenti il privilegio di concedere denaro in prestito o

di comprare capitale azionario in alcuni particolari insiemi di progetti di investimento.

In che modo essi raggiungono questo scopo? Offrendo i fondi a un tasso di interesse

inferiore al tasso di interesse di mercato r, un fenomeno noto come underbidding.

Perciò, se il flusso di risparmio è superiore al flusso di investimenti, il tasso di interesse

r diminuisce. Al diminuire di r, aumenta il numero e il valore dei progetti di investimento che le imprese e gli imprenditori ritengono meritevoli di essere intrapresi (si

veda Figura 7.4).

Il processo si arresterà quando il tasso di interesse r si sarà aggiustato in modo da

creare l’equilibrio nel mercato dei fondi mutuabili. Il flusso di risparmio che entra nei

mercati finanziari sarà allora uguale al flusso di potere d’acquisto che esce dai mercati

finanziari e affluisce nelle mani di imprese e imprenditori che lo impiegano per finanziare gli investimenti.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 227

227

Equilibrio nel modello a prezzi flessibili

FIGURA 7.3

Tasso di interesse reale

r

Più

T–G

Y* – C – T

Risparmio

Risparmio

pubblico

privato

Equilibrio nel

flusso di fondi.

Più

–NX

Risparmio

internazionale

= Risparmio totale

Tasso di

interesse

reale di

equilibrio

Domanda di

investimenti

Livello

di equilibrio

degli investimenti

Flusso di fondi

attraverso i mercati

finanziari

FIGURA 7.4

Tasso di interesse reale

r

Risparmio

pubblico

Più

Risparmio

privato

Più

Risparmio internazionale

= Risparmio totale

Tasso di

interesse

di non equilibrio

Domanda di

investimenti

Eccesso di risparmio

Flusso di fondi

attraverso i mercati

finanziari

Eccesso di offerta di risparmio

nel flusso di

fondi. Quando

il tasso di interesse è tale che

vi sia un eccesso

di offerta di

risparmio, alcuni

risparmiatori

saranno disposti

ad accettare un

tasso di interesse più basso,

e il tasso di interesse diminuirà.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 228

228

CAPITOLO 7

7.1.3.1 Soluzione del modello

In corrispondenza di quale livello del tasso di interesse reale il flusso di fondi attraverso i mercati finanziari sarà in equilibrio? In corrispondenza di quale livello il tasso di

interesse reale sarà stabile? Per determinare l’equilibrio nel mercato dei fondi, consideriamo più attentamente l’offerta e la domanda. In primo luogo, consideriamo le determinanti dell’offerta di risparmio privato:

Y* – C – T = [1 – t – (1 – t)Cy]Y* – C0

In secondo luogo, consideriamo le determinanti del risparmio pubblico:

–––

T – G = tY* – G

In terzo luogo, consideriamo le determinanti del risparmio internazionale:

–NX = IMyY* + Xεεrr – XfY f – Xεε0 – Xεεrr f

Questi tre gruppi di determinanti costituiscono insieme l’offerta di risparmio nel flusso

di fondi. È importante notare che nelle Figure 7.3 e 7.4 l’offerta di risparmio è inclinata

verso l’alto (ha pendenza positiva): quando il tasso di interesse r aumenta, il flusso di

risparmio totale aumenta. Un aumento del tasso di interesse reale attrae capitale estero

nei mercati finanziari interni.

La domanda nel mercato dei fondi è semplicemente la funzione di investimento:

I = I0 – Irr

L’equilibrio, ovviamente, si situa nel punto di intersezione tra la curva di offerta e la

curva di domanda: vale a dire nel punto in cui l’offerta di risparmio è uguale alla domanda di investimenti. Qual è il tasso di interesse di equilibrio? È il livello in corrispondenza del quale l’offerta di risparmio è uguale alla domanda di investimenti. Per

ottenere un’espressione esplicita per il tasso di interesse, cominciamo con lo scrivere le

determinanti di tutti gli elementi che concorrono al risparmio:

–––

{[1 – t – (1 – t)Cy]Y* – C0} + (tY* – G ) + (IMyY* + Xεεrr – XfY f – Xεε0 – Xεεrr f) = I0 – Irr

Raggruppiamo a sinistra nel primo membro tutti i termini che dipendono da Y*, nel

centro del primo membro tutti i termini che sono costanti e a destra nel primo membro

tutti i termini che dipendono da fattori internazionali, e trasportiamo nel secondo membro tutti i termini che contengono il tasso di interesse reale r:

–––

{1 – [(1 – t)Cy – IMy]}Y* – (C0 + I0 + G ) – (XfY f + Xεε0 + Xεεrr f) = – (Ir + Xεεr)r

Dividiamo entrambi i membri per – (Ir + Xεεr) per determinare il tasso di interesse reale

di equilibrio r:

–––

[(C0 + I0 + G ) + (XfY f + Xεε0 + Xεεrr f) – {1 – [(1 – t)Cy – IMy]}Y*]

r = ᎏᎏᎏᎏᎏᎏᎏ

(Ir + Xεεr)

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 229

229

Equilibrio nel modello a prezzi flessibili

Dati i parametri del modello a prezzi flessibili e il valore del PIL potenziale, è semplice calcolare il tasso di interesse reale di equilibrio, r, sostituendo i parametri nella formula:

–––

(C0 + I0 + G ) + (XfY f + Xεε0 + Xεεrr f) – {1 – [(1 – t)Cy – IMy]}Y*

r = ᎏᎏᎏᎏᎏᎏᎏ

Ir + Xεεr

Per esempio, quando i parametri hanno i seguenti valori:

Produzione potenziale Y* = € 10 000 miliardi

Livello di base dei consumi C0 = € 3000 miliardi

Livello di base degli investimenti I0 = € 1000 miliardi

Acquisti pubblici G = € 2000 miliardi

Aliquota d’imposta t = 25%

Propensione marginale al consumo Cy = 0.67

Propensione alle importazioni IMy = 0.2

All’estero, Xf = 0.1 e Y f = € 10 000 miliardi

Aspettative di lungo periodo degli speculatori sui cambi ε0 = 100

Sensibilità delle esportazioni al tasso di cambio Xε = 10

Sensibilità degli investimenti al tasso di interesse Ir = 9000

Sensibilità del tasso di cambio al tasso di interesse εr = 600

Sostituendo a ciascuno dei parametri il suo valore, otteniamo:

(3000 + 1000 + 2000) + (0.1 × 10 000 + 10 × 100) – {1 – [(1 – 0.25) × 0.67 – 0.2]} × 10 000

r = ᎏᎏᎏᎏᎏᎏᎏᎏᎏᎏ =

9000 + 600 × 10

10 000

= 6000 + 2000 – 0.7 × ᎏᎏ

15 000

1000

= ᎏᎏ = 0.0667

15 000

Il tasso di interesse reale di equilibrio è pari al 6.67% all’anno.

Il sistema economico è effettivamente in equilibrio quando il tasso di interesse reale è

pari al 6.67% all’anno? Sì. A quel livello del tasso di interesse:

BO

SOLUZIONE E VERIFICA DEL TASSO DI INTERESSE REALE DI EQUILIBRIO:

UN ESEMPIO

X

Il Box 7.2 illustra come si usa questa equazione per trovare il tasso di interesse reale

di equilibrio dati i valori dei parametri di questo modello macroeconomico a prezzi

flessibili.

7.2

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 230

230

CAPITOLO 7

•

Il risparmio privato è pari a –€ 500 miliardi (sì, è negativo: le famiglie attingono al loro

patrimonio per finanziare i consumi correnti elevati), come si può vedere sostituendo i

valori dei parametri nell’equazione che determina il risparmio privato:

Y* – C – T = [1 – t – (1 – t)Cy]Y* – C0

•

Il risparmio pubblico è pari a € 500 miliardi, come si può vedere sottraendo gli acquisti

pubblici dalle imposte.

•

L’afflusso di capitale dall’estero – le esportazioni nette prese con il segno negativo – è

pari a € 400 miliardi, come si può vedere sostituendo i valori dei parametri e un tasso di

interesse reale pari al 6.67% nell’equazione che determina le esportazioni nette:

–NX = IMyY* + Xεεrr – XfYf – Xεε0 – Xεεrrf

•

La somma di queste tre componenti del risparmio dà € 400 miliardi.

•

Gli investimenti sono pari a € 400 miliardi.

Ne consegue che il flusso di fondi attraverso i mercati finanziari è in pareggio.

Considerando le componenti del PIL reale:

•

La spesa in consumi è pari a € 8000 miliardi.

•

La spesa in investimenti è pari a € 400 miliardi.

•

Gli acquisti pubblici sono pari a € 2000 miliardi.

•

Le esportazioni nette sono pari a –€ 400 miliardi.

•

La somma di tutte queste componenti è pari a € 10 000 miliardi: il livello di produzione

potenziale.

La spesa totale – la domanda aggregata – è effettivamente uguale al PIL reale.

u

Riepilogo

EquILIbrIO dI PIEnA OCCuPAzIOnE

Nel modello a prezzi flessibili il PIL reale è uguale alla produzione potenziale.

Ma il PIL reale è anche uguale alla domanda aggregata, la somma dei consumi, degli investimenti, degli acquisti pubblici e delle esportazioni nette. Le determinanti della domanda

aggregata sembrano dipendere da una serie di fattori che nulla hanno a che fare con la produzione potenziale. Che cosa fa sì che la domanda aggregata ammonti al potenziale produttivo del sistema economico? La chiave per rispondere a questa domanda è che nel modello a

prezzi flessibili il tasso di interesse reale è il prezzo che si aggiusta per mantenere il PIL

reale uguale alla domanda aggregata e alla produzione potenziale. Il tasso di interesse reale

è il prezzo che equilibra il mercato dei fondi mutuabili.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 231

Equilibrio nel modello a prezzi flessibili

7.2 Impiego del modello

7.2.1 La statica comparata come metodo di analisi

Il modello a prezzi flessibili e con piena occupazione che abbiamo costruito ci permette di determinare il livello e la composizione del PIL reale e del reddito nazionale. Se conosciamo l’ambiente economico e la politica economica, possiamo usare il

modello per determinare il tasso di interesse reale di equilibrio. Ciò può essere fatto

sia risolvendo le equazioni algebriche sia rappresentando il diagramma del flusso di

fondi e cercando il punto in cui l’offerta equilibra la domanda; oppure facendo

entrambe le cose. Siamo quindi in grado di calcolare i valori di equilibrio di numerose variabili economiche: il PIL reale, la spesa in consumi e la spesa in investimenti,

le importazioni e le esportazioni, il tasso di cambio reale, e altro. In effetti, tre delle

sei variabili economiche chiave – il PIL reale, il tasso di cambio e il tasso di interesse reale – discendono direttamente dal modello. (Nel Capitolo 8 vedremo come si

calcolano il livello dei prezzi e il tasso di inflazione.) In un modello a prezzi flessibili come questo, il tasso di disoccupazione non è rilevante in quanto il sistema economico è sempre in grado di realizzare la piena occupazione. Abbiamo visto che il mercato azionario, essendo proporzionale alla spesa in investimenti, rappresenta un indicatore chiave di quest’ultima.

Il modello che abbiamo illustrato ci permette di calcolare non soltanto l’attuale

posizione di equilibrio del sistema economico, ma anche come l’equilibrio varierà in

reazione a variazioni dell’ambiente economico o della politica economica. A questo

scopo, usiamo un metodo di analisi che gli economisti chiamano statica comparata. La

reazione del sistema economico a qualche particolare variazione dell’ambiente economico o della politica economica può essere analizzata in tre fasi. Per prima cosa, consideriamo la posizione di equilibrio iniziale del sistema economico in assenza della

variazione dell’ambiente o della politica; poi consideriamo la posizione di equilibrio

del sistema economico successivamente alla variazione; infine confrontiamo le due

posizioni di equilibrio e identifichiamo la loro differenza come variazione del sistema

economico in reazione alla variazione dell’ambiente o della politica.

Useremo il modello per analizzare le conseguenze di tre perturbazioni del sistema economico: (a) variazioni della politica fiscale, dei programmi di imposizione

fiscale e di spesa della pubblica amministrazione, (b) variazioni dell’ottimismo relativo degli investitori e (c) variazioni dell’ambiente economico internazionale.

7.2.2 Variazioni della politica fiscale

Supponiamo che il sistema economico sia in equilibrio quando i responsabili della

politica economica decidono di aumentare della quantità ∆G gli acquisti pubblici

annui. (Come prima, il simbolo ∆, lettera delta maiuscola dell’alfabeto greco, significa

“variazione di”). Consideriamo ciò che accade alle componenti della domanda aggregata, esaminandole una a una.

La variazione degli acquisti pubblici non ha alcun effetto sui consumi. Poiché la

produzione potenziale non varia, il reddito nazionale non varia. Non variano né il

reddito nazionale, né il livello autonomo dei consumi, né l’aliquota d’imposta, né la

propensione marginale al consumo, cosicché è nullo l’effetto sulla funzione del consumo:

231

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 232

232

CAPITOLO 7

C = C0 + Cy(1 – t)Y

Ne consegue che:

∆C = 0

Anche se la variazione degli acquisti pubblici non ha un effetto diretto sugli investimenti, eserciterà un effetto indiretto. Gli investimenti dipendono dal tasso di interesse,

e questo varierà per effetto della variazione degli acquisti pubblici. Perciò, dalla funzione di investimento:

I = I0 – Irr

possiamo trarre la conclusione che il livello di spesa in investimenti varierà di:

∆I = –Ir ∆r

Cioè, la variazione della spesa in investimenti sarà uguale alla sensibilità degli investimenti al tasso di interesse moltiplicata per la variazione del tasso di interesse reale di

equilibrio.

Nell’ambiente economico internazionale non si hanno variazioni. Ugualmente non

si hanno variazioni nel livello di produzione potenziale. Considerando la funzione delle

esportazioni nette:

NX = XfY f + Xεε0 – Xεεrr + Xεεrr f – IMyY

si vede chiaramente che ci sarà una variazione proporzionale in risposta alla variazione

del tasso di interesse reale di equilibrio:

∆NX = –(Xεεr ∆r)

Infine, il PIL reale non varia perché la produzione potenziale non varia. Si ricordi che

siamo in presenza di un modello di piena occupazione con il PIL reale sempre uguale

alla produzione potenziale:

∆Y = ∆Y* = 0

Abbiamo raggruppato le componenti pertinenti della domanda aggregata in forma di

“variazioni”. Possiamo rappresentare le variazioni conseguenti alla variazione degli

acquisti pubblici con la seguente relazione:

∆Y = ∆I + ∆G + ∆NX

Essendo la variazione ∆Y = 0, si ha che:

0 = –Ir ∆r + ∆G – Xεεr ∆r

Trasportando nel primo membro dell’equazione il tasso di cambio reale e nel secondo

membro tutto il resto, scopriamo che la variazione degli acquisti pubblici comporta una

variazione del tasso di interesse reale di equilibrio pari a:

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 233

233

Equilibrio nel modello a prezzi flessibili

∆G

∆r = ᎏᎏ

Ir + Xεεr

Per capire questa soluzione, esaminiamo il diagramma del flusso di fondi nella Figura

7.5. Un aumento degli acquisti pubblici significa una diminuzione del risparmio pubblico. Questa carenza di risparmio crea un gap tra la domanda di investimenti e l’offerta di risparmio. Essendo l’offerta di risparmio inferiore alla domanda di investimenti, il

tasso di interesse tenderà ad aumentare.

L’aumento del tasso di interesse fa diminuire la quantità di fondi domandata per il

finanziamento degli investimenti e fa aumentare il risparmio internazionale che affluisce nei mercati finanziari interni.

Il mercato del flusso di fondi raggiunge l’equilibrio in corrispondenza di un nuovo

tasso di interesse di equilibrio r, più alto, con un nuovo livello degli investimenti, più

basso.

Nel diagramma del flusso di fondi, l’aumento degli acquisti pubblici e la conseguente diminuzione del risparmio pubblico hanno spostato verso sinistra la curva di

offerta del flusso di fondi. La posizione di equilibrio nel diagramma si è mossa verso

l’alto e verso sinistra lungo la curva degli investimenti.

Dopo che si è calcolata la variazione del tasso di interesse di equilibrio, è semplice determinare ciò che accade al resto dell’economia. Occorrerà sostituire la variazione

del tasso di interesse di equilibrio nelle relazioni comportamentali del modello e calco-

FIGURA 7.5

Tasso di interesse reale

r

Un aumento degli acquisti pubblici riduce

il risparmio pubblico e sposta verso

sinistra la retta dell’offerta di risparmio...

Genera

un aumento

del tasso di

interesse

reale...

Una diminuzione

della spesa in

investimenti...

E un aumento dell’afflusso

di capitale dall’estero

Domanda di

investimenti

Flusso di fondi

attraverso i mercati

finanziari

Flusso di fondi:

un aumento

degli acquisti

pubblici.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 234

234

CAPITOLO 7

lare le variazioni dei livelli di equilibrio delle componenti del PIL e del livello di equilibrio del tasso di cambio reale. Non si esercita alcun effetto sul livello del PIL reale Y

o sulla spesa in consumi C:

∆Y = 0

∆C = 0

La variazione degli acquisti pubblici G è uguale a se stessa. Questa variazione è stata

l’innesco che ha fatto muovere la posizione di equilibrio dell’economia:

∆G = ∆G

La variazione della spesa in investimenti è ottenuta moltiplicando il parametro che

esprime la sensibilità degli investimenti al tasso di interesse, Ir, per la variazione del

tasso di interesse reale di equilibrio, che abbiamo già calcolato:

–Ir

∆I = –Ir × ∆r = ᎏᎏ ∆G

Ir + Xεεr

La variazione delle esportazioni nette e quella relativa al tasso di cambio sono anch’esse uguali ai parametri che misurano le rispettive sensibilità al tasso di interesse reale

∆G

moltiplicati per la variazione del tasso di interesse reale di equilibrio: ∆r = ᎏᎏ :

Ir + Xεεr

冢

冣

–Xεεr

∆NX = ᎏᎏ ∆G

Ir + Xεεr

–εr

∆ε = ᎏᎏ ∆G

Ir + Xεεr

Il quadro complessivo delle variazioni generate dall’aumento degli acquisti pubblici è

ora abbastanza chiaro: l’aumento degli acquisti pubblici ha determinato una carenza di

risparmio e un aumento dei tassi di interesse reali. L’aumento dei tassi di interesse reali

ha determinato una diminuzione degli investimenti e un apprezzamento della valuta

interna: una diminuzione del livello di ε. Questo apprezzamento del tasso di cambio ha

determinato una diminuzione delle esportazioni nette. La somma della diminuzione

delle esportazioni nette e della diminuzione della spesa in investimenti è uguale all’aumento degli acquisti pubblici, cosicché il livello del PIL resta invariato e continua a

essere uguale alla produzione potenziale: come abbiamo supposto che sia.

È importante notare che la diminuzione degli investimenti non è tanto grande (in

valore assoluto) quanto l’aumento degli acquisti pubblici. L’aumento degli acquisti

pubblici ha ridotto l’afflusso di risparmio interno nei mercati finanziari, ma l’aumento

dell’afflusso di capitale di proprietà estera nei mercati finanziari ha compensato in

parte questa riduzione. Il risparmio addizionale proveniente dall’estero ha impedito

che la diminuzione degli investimenti fosse tanto grande quanto l’aumento degli

acquisti pubblici, come è mostrato nella Figura 7.6. Il Box 7.3 presenta un esempio

numerico di questo processo.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 235

Equilibrio nel modello a prezzi flessibili

FIGURA 7.6

Il tasso di interesse, il tasso di cambio e l’afflusso di capitale. Perché un aumento del tasso di interesse interno fa aumentare

l’afflusso di risparmio nel mercato dei fondi mutuabili? Partiamo dalla parte superiore sinistra della figura, in cui la curva di

risparmio totale e la curva di domanda di investimenti si intersecano per determinare il livello di equilibrio della spesa in

investimenti e il tasso di interesse reale. Il tasso di interesse reale aiuta poi a determinare il tasso di cambio reale, come è

mostrato nella parte superiore destra della figura: più alto è il tasso di interesse reale, più basso è il tasso di cambio reale.

Il tasso di cambio reale aiuta, a sua volta, a determinare le esportazioni nette, come è mostrato nella parte inferiore destra

della figura. E il valore delle esportazioni nette è l’inverso del risparmio internazionale, l’afflusso di capitale nel flusso di

fondi. Perciò la curva di risparmio totale è inclinata verso l’alto (ha pendenza positiva): più alto è il tasso di interesse, più

basso è il tasso di cambio, e più basse sono le esportazioni nette, maggiore è l’afflusso di risparmio internazionale nei

mercati finanziari interni.

Tasso di

interesse

reale

Risparmio pubblico

più risparmio

privato

Risparmio totale

Tasso di

interesse

reale

Tasso di cambio

come funzione

del tasso di

interesse interno

Domanda di

investimenti

Flusso di fondi

Tasso di cambio

Esportazioni

nette

Esportazioni nette

come funzione del

tasso di cambio

–NX = Risparmio internazionale

0

Tasso di cambio

235

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 236

236

CAPITOLO 7

BO

X

IL BOOM DEGLI ACQUISTI PUBBLICI: UN ESEMPIO

7.3

Supponiamo che i parametri del modello abbiano i seguenti valori:

t = 0.33

L’aliquota d’imposta è pari a 1/3 del reddito.

Ir = 9000 Una diminuzione di 1 punto percentuale del tasso di interesse fa aumentare di

€ 9000 miliardi all’anno la spesa in investimenti.

Cy = 0.75 La propensione marginale al consumo è pari a 3/4.

εr = 10

Con un valore iniziale del tasso di cambio reale ε fissato al valore indicizzato tradizionale pari a 100, una variazione di 1 punto percentuale della differenza del

tasso di interesse nazionale rispetto a quello estero genera una variazione del

10% del tasso di cambio.

Xε = 600

Una variazione dell’1% del tasso di cambio determina una variazione di € 600

miliardi delle esportazioni.

Supponiamo che avvenga un improvviso aumento degli acquisti pubblici, pari a € 150 miliardi all’anno. Questo boom della spesa aumenta di 1 punto percentuale il tasso di interesse

reale di equilibrio:

FIGURA 7.7

Flusso di fondi: un aumento di € 150 miliardi degli acquisti pubblici.

Tasso di cambio reale

r

Un aumento di € 150 miliardi degli acquisti

pubblici riduce il risparmio pubblico e sposta

verso sinistra la retta dell’offerta di risparmio...

Genera un

aumento

dell’1%

del tasso

di interesse

reale...

Una diminuzione

di € 90 miliardi della

spesa in investimenti...

Domanda di

investimenti

Flusso di fondi

attraverso i mercati

E un aumento di € 60 miliardi

finanziari

dell’afflusso di capitale dall’estero

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 237

Equilibrio nel modello a prezzi flessibili

∆G

150

150

∆r = ᎏᎏ = ᎏᎏ = ᎏᎏ = 0.01 = 1%

Ir + Xεεr 9000 + 600 × 10 15 000

Di conseguenza, i valori di equilibrio delle altre variabili nel sistema economico varieranno di:

∆G = ∆G = + € 150 miliardi

–Ir

–9000

∆I = ᎏᎏ ∆G = ᎏᎏ € 150 miliardi = € 90 miliardi

Ir + Xεεr

9000 + 600 × 10

∆C = 0

–Xεεr

–(600 × 10)

∆NX = ᎏᎏ ∆G = ᎏᎏ € 150 miliardi = –€ 60 miliardi

Ir + Xεεr

9000 + 600 × 10

–εr

–10

∆ε = ᎏᎏ ∆G = ᎏᎏ € 150 miliardi = –0.1 = variazione del –10%

Ir + Xεεr

9000 + 600 × 10

FIGURA 7.8

L’effetto di una variazione del tasso di interesse interno sul tasso di cambio.

Tasso di interesse reale

r

Un aumento

dell’1% del

tasso di

interesse

reale interno

produce...

Un apprezzamento della valuta

interna: una riduzione del 10%

del tasso di cambio, cioè, del

valore della valuta estera

Tasso di cambio:

il valore della

valuta estera e

237

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 238

238

CAPITOLO 7

Riassumendo, l’aumento di € 150 miliardi degli acquisti pubblici annui fa variare l’equilibrio

del sistema economico aumentando dell’1% il tasso di interesse reale. Questo aumento del

tasso di interesse reale implica una diminuzione del 10% del tasso di cambio. L’aumento del

tasso di interesse riduce di € 90 miliardi all’anno la spesa in investimenti. La diminuzione del

tasso di cambio (apprezzamento) riduce di € 60 miliardi all’anno le esportazioni nette.

Si possono approfondire i concetti presentati in questo esempio esaminando il diagramma del flusso di fondi nella Figura 7.7. L’aumento della spesa pubblica sposta verso sinistra

di € 150 miliardi la curva di offerta di fondi mutuabili. Date la pendenza della curva di offerta di fondi mutuabili e la pendenza della curva di domanda di investimenti, il risultato di

questo spostamento verso sinistra è una diminuzione di € 90 miliardi degli investimenti

annui, e un aumento di 1 punto percentuale del tasso di interesse reale.

Dato questo aumento di 1 punto percentuale del tasso di interesse reale, è semplice determinare la conseguente variazione del tasso di cambio, come è illustrato nella Figura 7.8, e

quindi la variazione delle esportazioni nette. Che cosa sarebbe accaduto se il sistema economico di questo modello avesse subito una variazione non della spesa pubblica bensì delle aliquote d’imposta? Un suggerimento: gli effetti di una riduzione delle aliquote d’imposta

sono molto simili, ma non identici, a quelli di un aumento della spesa pubblica. Una riduzione delle imposte aumenta i redditi delle famiglie, e queste poi suddividono i loro maggiori

redditi disponibili, spendendo una parte dell’aumento in consumi e risparmiando il resto.

u

7.2.3 Shock dal lato degli investimenti: cambiamenti dell’ottimismo

degli investitori

Supponiamo che il sistema economico sia in equilibrio e che, per una qualche ragione, le

imprese interne diventino più ottimiste sul futuro e decidano di aumentare l’ammontare

che desiderano spendere in nuovi impianti e in nuove attrezzature. Quale sarebbe l’effetto

di questo cambiamento sul sistema economico? Produrrebbe un boom degli investimenti

interni, ossia un aumento pari a ∆I0 del valore di I0 nell’equazione per gli investimenti:

I = I0 – Irr

Anche se l’aumento dell’ottimismo degli investitori fa aumentare la domanda di investimenti, a essa sarà associato un aumento dei tassi di interesse, cosicché la spesa totale

in investimenti aumenterà di una quantità minore dell’aumento di I0:

∆I = ∆I0 – Ir × ∆r

L’aumento del tasso di interesse interno farà variare il tasso di cambio e le esportazioni

nette, ma le altre variabili presenti nel modello resteranno invariate. La spesa pubblica

e la spesa in consumi restano invariate; il reddito estero, i tassi di interesse esteri e le

aspettative di lungo periodo degli operatori sui mercati dei cambi restano invariati. Perciò le variazioni nell’identità del reddito nazionale sono semplici:

∆I + ∆NX = 0

(∆I0 – Ir × ∆r) + (–Xεεr × ∆r) = 0

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 239

239

Equilibrio nel modello a prezzi flessibili

Affinché questa equazione sia soddisfatta, la variazione del tasso di interesse reale di

equilibrio deve essere:

∆I0

∆r = ᎏᎏ

Ir + Xεεr

Come mostra la Figura 7.9, il boom di investimenti ha spostato verso destra la curva di

domanda di fondi mutuabili e ha aumentato il tasso di interesse reale di equilibrio.

L’aumento del tasso di interesse di equilibrio non determina alcuna variazione della

spesa in consumi o degli acquisti pubblici; determina una diminuzione del tasso di

cambio (un apprezzamento) e un calo delle esportazioni nette, come è mostrato nella

Figura 7.10. Ciononostante, la spesa in investimenti aumenta:

∆C = 0

∆G = 0

–εr ∆I0

∆ε = ᎏᎏ

Ir + Xεεr

–Xεεr ∆I0

∆NX = ᎏᎏ

Ir + Xεεr

∆I0

Xεεr ∆I0

∆I = ∆I0 – Ir × ᎏᎏ = ᎏᎏ

Ir + Xεεr Ir + Xεεr

FIGURA 7.9

Tasso di interesse reale

r Un boom di investimenti sposta

verso destra la retta della

domanda di fondi mutuabili...

Risparmio totale

Genera un

aumento del

tasso di

interesse reale...

Un aumento

della spesa

in investimenti...

Finanziato da un aumento

dell’afflusso di capitale dall’estero

Flusso di fondi

attraverso i mercati

finanziari

Flusso di fondi:

un boom di investimenti. Un

boom di investimenti sposta

verso destra la

curva di domanda di investimenti. Il nuovo equilibrio nel mercato del flusso di

fondi ha un più

alto tasso di interesse reale e

un più alto livello di spesa in investimenti. Si noti che la spesa in

investimenti non

aumenta di una

quantità pari

all’intero spostamento della curva di domanda

di investimenti. I

tassi di interesse

più alti “spiazzano” una parte

dell’aumento

della spesa in

investimenti.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 240

240

CAPITOLO 7

FIGURA 7.10

Le conseguenze internazionali di un boom di investimenti. Un cambiamento dell’ottimismo dei manager aziendali che sposta

verso destra la curva di domanda di investimenti induce un aumento del tasso di interesse reale, una diminuzione del tasso

di cambio, una diminuzione delle esportazioni nette e un aumento del finanziamento degli investimenti interni da parte degli

stranieri. Perciò, l’aumento del tasso di interesse interno spinge nel Paese fondi esteri per finanziare più alti investimenti

interni.

Risparmio pubblico

Tasso

di interesse più risparmio

privato

reale

Risparmio totale

Tasso

di interesse

reale

Il tasso di interesse

reale aumenta...

La domanda di investimenti

si sposta verso l’esterno...

Flusso di fondi

L’afflusso di capitale

estero per finanziare

gli investimenti interni

aumenta...

Tasso di cambio

Esportazioni

nette

–NX = Risparmio internazionale

Il tasso di cambio

reale diminuisce...

0

Tasso di cambio

7.2.4 Perturbazioni internazionali

7.2.4.1 Un aumento dei tassi di interesse internazionali

Consideriamo ora una perturbazione proveniente dall’estero: un balzo in alto, di una

quantità ∆r f, del tasso di interesse reale estero r f. Questo aumento ha un impatto immediato sul tasso di cambio, facendolo variare in misura di:

∆ε = –εr(∆r – ∆r f)

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 241

Equilibrio nel modello a prezzi flessibili

Di conseguenza, le esportazioni nette variano di:

∆NX = –Xεεr(∆r – ∆r f)

Quando le esportazioni nette aumentano, diminuisce l’afflusso di fondi esteri per finanziare gli investimenti interni. L’offerta di risparmio nel diagramma del flusso di fondi

si sposta verso sinistra, e il tasso di interesse interno aumenta.

La spesa in consumi e gli acquisti pubblici non saranno influenzati dall’aumento

dei tassi di interesse esteri, dal deprezzamento della valuta nazionale e dall’aumento

del tasso di interesse interno che lo shock provoca. Non è accaduto alcunché che

influenzi qualcuna delle determinanti della spesa in consumi e degli acquisti pubblici.

La spesa in investimenti, però, sarà influenzata dalla variazione del tasso di interesse

interno. Quando l’economia reagisce a questa variazione, le variazioni nell’identità per

il reddito nazionale saranno:

∆I + ∆NX = 0

–Ir ∆r – Xεεr(∆r – ∆r f) = 0

Perciò, la variazione del tasso di interesse reale interno di equilibrio, r, è:

Xεεr ∆r f

∆r = ᎏᎏ

Ir + Xεεr

In base a questa variazione del tasso di interesse interno e al valore ∆rf della variazione

del tasso di interesse estero, si possono calcolare le variazioni dei valori di equilibrio

delle componenti del PIL e del tasso di cambio reale di equilibrio. Come abbiamo

visto, sono nulle le variazioni della spesa in consumi o degli acquisti pubblici:

∆C = 0

∆G = 0

Gli investimenti diminuiranno di una quantità pari alla sensibilità della spesa in investimenti al tasso di interesse moltiplicata per la variazione del tasso di interesse reale di

equilibrio:

Xεεr ∆r f

∆I = –Ir × ᎏᎏ

Ir + Xεεr

La variazione del tasso di cambio sarà proporzionale alla differenza tra la variazione

del tasso di interesse interno e la variazione del tasso di interesse estero; la variazione

delle esportazioni nette sarà proporzionale alla variazione del tasso di cambio:

–εr

Irεr ∆r f

∆ε = ᎏᎏ Xεεr ∆r f + εr ∆r f = ᎏᎏ

Ir + Xεεr

Ir + Xεεr

–Xεεr

IrXεεr ∆r f

∆NX = ᎏᎏ Xεεr ∆r f + Xεεr ∆r f = ᎏ

ᎏ

Ir + Xεεr

Ir + Xεεr

241

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 242

242

CAPITOLO 7

Di nuovo, il modo più rapido per capire il movimento dell’equilibrio del sistema economico è usare il diagramma del flusso di fondi. L’aumento del tasso di interesse estero riduce la quantità di capitale che gli stranieri desiderano destinare agli investimenti

interni. Sposta verso sinistra la curva di offerta di flusso di fondi, come è mostrato

nella Figura 7.11. Di conseguenza, l’equilibrio del sistema economico si muove verso

l’alto e verso sinistra lungo la curva di domanda di investimenti. Il nuovo equilibrio ha

un più alto tasso di interesse interno e un più basso valore degli investimenti.

Il PIL resta uguale alla produzione potenziale. Il tasso di interesse interno aumenta

meno della variazione del tasso di interesse estero, aumentando il tasso di cambio reale

come è mostrato nella Figura 7.12. Perciò il livello di esportazioni nette dell’economia

cresce tanto quanto decresce il livello di investimenti interni.

7.2.4.2 Un declino della fiducia nella valuta

Supponiamo che, quando il sistema economico è in equilibrio, si verifichi un cambiamento della fiducia nella valuta da parte degli speculatori sui cambi e quindi del valore

di lungo periodo del tasso di cambio ε0. Che cosa accadrà? La variazione del tasso di

cambio sarà:

∆ε = ∆ε0 – εr ∆r

poiché il tasso di cambio è influenzato non soltanto dalle opinioni degli speculatori sui

cambi ma anche dal tasso di interesse reale interno, e il tasso di interesse interno

varierà in quanto la variazione del tasso di cambio modificherà il flusso di fondi attraverso i mercati finanziari. La variazione delle esportazioni nette, e quindi dell’afflusso

di capitale, sarà direttamente proporzionale alla variazione del tasso di cambio:

∆NX = Xε ∆ε0 – Xεεr ∆r

La variazione del tasso di interesse interno farà variare anche il livello della spesa in

investimenti. Perciò le variazioni pertinenti nell’identità del reddito nazionale sono:

∆I + ∆NX = 0

–Ir ∆r + (Xε ∆ε0 – Xεεr ∆r) = 0

Ciò significa che la variazione del tasso di interesse interno di equilibrio, r, è:

Xε ∆ε0

ᎏ

∆r = ᎏ

Ir + Xεεr

Usando questa formula, possiamo calcolare la variazione del valore di equilibrio delle

componenti del PIL reale e la variazione del valore del tasso di cambio. Ancora una

volta, la spesa in consumi e gli acquisti pubblici restano invariati:

∆C = 0

∆G = 0

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 243

243

Equilibrio nel modello a prezzi flessibili

FIGURA 7.11

Tasso di interesse reale

r

Un aumento dei tassi di interesse esteri riduce

i fondi che gli stranieri desiderano collocare nei

mercati finanziari all’interno del Paese e sposta

verso sinistra la retta del risparmio totale...

Genera un

aumento del

tasso di

interesse reale...

Una diminuzione

della spesa in

investimenti...

Domanda di

investimenti

Flusso di fondi

attraverso i mercati

E l’aumento dei tassi di interesse

finanziari

interni riporta una parte del capitale

di proprietà estera nel mercato interno

Flusso di fondi:

un aumento dei

tassi di interesse

all’estero. Un

aumento dei

tassi di interessi

esteri diminuisce

la disponibilità

degli stranieri a

finanziare investimenti interni

e sposta verso

sinistra la curva

di offerta di risparmio nel flusso di fondi.

L’equilibrio del

sistema economico si muove

verso l’alto e

verso sinistra

lungo la curva

di domanda di

investimenti. Il

nuovo equilibrio

ha un tasso di

interesse reale

più alto e una

spesa in investimenti più

bassa.

FIGURA 7.12

Tasso di interesse reale

r

Un aumento dei tassi di interesse esteri aumenta

il valore della valuta estera per ogni dato livello

del tasso di interesse interno...

Ma la diminuzione

dell’afflusso di

capitale aumenta

i tassi di interesse

interni...

E l’aumento dei tassi di interesse interni

riduce l’entità dell’aumento del valore

di equilibrio della valuta estera

Tasso di cambio:

il valore della

valuta estera

Il tasso di cambio reale e i tassi

di interesse interni. Un aumento dei tassi

di interesse reali

esteri aumenta

il valore del

tasso di cambio,

ma non nella

misura che ci si

attende dalla

variazione dei

soli tassi di interesse esteri. Aumentano anche

i tassi di interesse interni, e l’aumento compensa in parte l’effetto della variazione dei tassi

di interesse

esteri sul tasso

di cambio.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 244

244

CAPITOLO 7

La variazione della spesa in investimenti è uguale alla sensibilità della spesa al tasso di

interesse moltiplicata per la variazione del tasso di interesse reale:

–Ir

∆I = ᎏᎏ Xε ∆ε0

Ir + Xεεr

La variazione del tasso di cambio reale è generata sia dalla variazione delle aspettative

degli speculatori sui cambi sia dalla variazione del tasso di interesse di equilibrio; la

variazione delle esportazioni nette è proporzionale alla variazione del tasso di cambio

reale:

–εr

Ir ∆ε0

∆ε = ᎏᎏ Xε ∆ε0 + ∆ε0 = ᎏᎏ

Ir + Xεεr

Ir +Xεεr

–Xεεr

IrXε ∆ε0

∆NX = ᎏᎏ Xε ∆ε0 + Xε ∆ε0 = ᎏᎏ

Ir + Xεεr

Ir + Xεεr

Perché una diminuzione della fiducia a lungo termine degli speculatori sui cambi – in

quanto un aumento di ε0 lascia sperare che il valore a lungo termine della valuta sarà

più basso – ha questi effetti? Il cambiamento della fiducia significa che, al tasso di

cambio e al tasso di interesse correnti, gli speculatori sui cambi desiderano disinvestire

il loro denaro dalla valuta interna (nazionale): non sono felici di usare il loro denaro per

finanziare investimenti interni. Perciò, nel diagramma del flusso di fondi nella Figura

7.13, la curva di offerta di risparmio si sposta verso sinistra. Ancora una volta, il punto

di equilibrio si muove verso l’alto e verso sinistra lungo la curva di domanda di investimenti. Il sistema economico si stabilizza in un punto caratterizzato da un tasso di interesse interno più alto e un valore degli investimenti più basso. Il valore di equilibrio del

tasso di cambio è più alto, ed è più alto il valore delle esportazioni nette. Il Box 7.4 presenta un esempio numerico di questo processo.

I quattro casi che abbiamo analizzato qui non sono esaurienti. Esistono molti altri

cambiamenti dell’ambiente economico o della politica economica che si possono analizzare usando il modello a prezzi flessibili. Questi quattro casi devono essere considerati come esempi del metodo della statica comparata. Dapprima si identificano le componenti del PIL reale che potrebbero subire delle variazioni, poi si determina la variazione del tasso di interesse reale di equilibrio e infine si usa la variazione di quel tasso

di interesse per valutare lo stato del sistema economico dopo il cambiamento.

BO

X

L’EFFETTO DI UN CALO DELLA FIDUCIA NELLA VALUTA: UN ESEMPIO

7.4

Supponiamo che i parametri che descrivono il sistema economico siano i seguenti:

t = 0.33

L’aliquota d’imposta è pari a 1/3 del reddito.

Ir = 9000 Una diminuzione di 1 punto percentuale (una diminuzione dello 0.01) del tasso

di interesse annuo fa aumentare di € 9000 miliardi all’anno la spesa in investimenti.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 245

Equilibrio nel modello a prezzi flessibili

FIGURA 7.13

Flusso di fondi:

un calo della

fiducia nel tasso

di cambio. Se gli

operatori in

cambi perdono

fiducia nel valore a lungo termine della valuta

interna, gli

effetti sull’economia interna

sono assai simili

a quelli di un

aumento dei

tassi di interesse

esteri. Il valore

del tasso di cambio aumenta e la

curva di offerta

di risparmio si

sposta verso

sinistra.

Tasso di interesse reale

r

Un aumento della fiducia degli speculatori sui

cambi nel valore “fondamentale” a lungo termine

della valuta estera riduce l’afflusso di risparmio

internazionale nei mercati finanziari interni...

Genera un

aumento del

tasso di

interesse reale...

Una diminuzione

della spesa in

investimenti...

E l’aumento dei tassi di interesse

interni riporta una parte del capitale

di proprietà estera nei mercati

finanziari interni

Domanda di

investimenti

Flusso di fondi

attraverso i mercati

finanziari

Cy = 0.75 La propensione marginale al consumo è pari a 3/4.

ε0 = 100

Quando il tasso di interesse interno e quello estero sono uguali, il valore iniziale

del tasso di cambio è 100.

εr = 1000 Una variazione di 1 punto percentuale (una variazione dello 0.01) della differenza

fra il tasso di interesse interno e il tasso di interesse estero genera una variazione

di 10 unità del tasso di cambio (mille).

Xε = 6

Una variazione di 1 unità del tasso di cambio determina una variazione di € 6

miliardi all’anno delle esportazioni.

Inoltre, supponiamo che, inizialmente, i tassi di interesse interni siano uguali ai tassi di interesse esteri. Che cosa accade se questo sistema economico è colpito da un’improvvisa perdita di fiducia nel valore di lungo periodo della sua valuta, un aumento di ε0 da 100 a 120?

I consumi e gli acquisti pubblici restano invariati e quindi le variazioni pertinenti nell’identità del reddito nazionale sono:

∆Y* = 0 = ∆I + ∆NX

La variazione degli investimenti e quella delle esportazioni nette sono, rispettivamente:

245

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 246

246

CAPITOLO 7

∆I = –Ir × ∆r

∆NX = Xε × ∆ε = Xε × (∆ε0 – εr∆r)

Con questi particolari valori dei parametri:

∆I = –9000 × ∆r

∆NX = 6 × (20 – 1000 × ∆r)

0 = ∆I + ∆NX

Sostituendo nella terza equazione i valori ricavati dalle prime due equazioni, otteniamo:

0 = –9000 ∆r + 120 – 6000 ∆r

15 000 ∆r = 120

∆r = 0.008 = 0.8%

Il tasso di interesse reale aumenta di 8/10 di 1 punto percentuale. Perciò gli investimenti diminuiscono di € 72 miliardi e le esportazioni nette aumentano di € 72 miliardi:

∆I = –9000 × 0.8% = –72

∆NX = 6 × 20 – 6 × 1000 × 0.8% = 120 – 48 = 72

e la variazione del valore di equilibrio del tasso di cambio reale, il valore della valuta estera, è:

∆ε = ∆ε0 – εr ∆r = 20 – 1000 × 0.8% = 12

L’aumento del tasso di interesse compensa la perdita di fiducia nella valuta, e quindi il tasso

di cambio – il valore della valuta estera – aumenta di poco più della metà del valore della

perdita di fiducia degli operatori in cambi.

BO

X

u

7.5

LE CRISI FINANZIARIE DEL MESSICO E DEL SUD-EST ASIATICO:

PROBLEMI DI POLITICA ECONOMICA

Alla fine del 1994, gli operatori in cambi e gli investitori internazionali persero fiducia nel

peso messicano. Alla metà del 1997, persero fiducia in quasi tutte le valute delle economie

in rapida crescita dell’Asia orientale.

In entrambe le crisi, si ebbero rapidi aumenti dei tassi di interesse reali, diminuzioni

degli investimenti interni e diminuzioni del valore delle valute interne interessate. Alcuni

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 247

247

Equilibrio nel modello a prezzi flessibili

commentatori inveirono contro questi cambiamenti. Da destra, l’editoriale del Wall Street

Journal, per esempio, censurò il Fondo monetario internazionale (FMI) e il Tesoro degli Stati

Uniti per avere consigliato ai Paesi interessati di deprezzare il valore delle loro valute interne

e di aumentare il valore delle valute estere contro le valute interne, ossia il tasso di cambio.

Da sinistra, altri economisti censurarono l’FMI e il Tesoro degli Stati Uniti per avere consigliato ai Paesi interessati di lasciare aumentare il tasso di interesse reale.

La gestione di una crisi implica la risoluzione di problemi complessi e delicati. Però, la

nostra analisi delle conseguenze di un crollo della fiducia nella valuta degli operatori in

cambi dovrebbe renderci scettici su entrambe le posizioni. La nostra analisi indica in modo

persuasivo che sia il Wall Street Journal, che attaccava l’FMI da destra, sia gli economisti che

l’attaccavano da sinistra, sbagliavano. Nel nostro modello a prezzi flessibili, la caduta della

fiducia nel tasso di cambio e la conseguente diminuzione degli investimenti internazionali

deve determinare un aumento dei tassi di interesse interni e una diminuzione degli investimenti. Non esiste alcun equilibrio alternativo in cui ciò non accada. La caduta della fiducia

nel tasso di cambio e la diminuzione degli investimenti internazionali devono anche determinare un aumento del tasso di cambio e un aumento delle esportazioni nette. Non esiste

alcun equilibrio alternativo in cui ciò non accada.

Secondo una leggenda, i consiglieri del Re Canuto [King Knut, re di Inghilterra, Danimarca e Norvegia (994-1035). N.d.T.] gli dissero che era così potente che poteva comandare alle

maree di arrestarsi. La nostra analisi delle conseguenze del crollo della fiducia nel tasso di

cambio indica che, salvo che la fiducia non venga ripristinata, coloro che chiedono che una

crisi del genere venga risolta senza un aumento del tasso di cambio e un aumento dei tassi

di interesse interni forniscono consigli tanto buoni quanto quelli offerti al Re Canuto.

Riepilogo

ImPIEgO dEL mOdELLO

L’utilizzo del modello a prezzi flessibili per comprendere il sistema economico

richiede la costruzione del diagramma del flusso di fondi e la determinazione del tasso di interesse reale di equilibrio. Si possono usare il tasso di interesse reale di equilibrio e la conoscenza

dell’ambiente economico per calcolare i valori di equilibrio di numerose variabili economiche:

PIL reale, spesa in consumi e spesa in investimenti, importazioni ed esportazioni, tasso di cambio reale e altre variabili. Si può usare il modello anche per calcolare come varierà l’equilibrio

del sistema economico in reazione a variazioni dell’ambiente economico o della politica economica. A questo scopo, si impiega un metodo denominato statica comparata. L’assunzione iniziale è che il sistema sia in una posizione di equilibrio. Successivamente si considera la posizione

di equilibrio del sistema economico in presenza di shock esogeni, sia dell’ambiente economico

sia della politica economica. Si identifica, infine, la differenza tra le due posizioni di equilibrio

come la variazione dinamica del sistema economico in risposta a quelle variazioni.

7.3 Shock dal lato dell’offerta

Finora abbiamo supposto che il livello di produzione potenziale sia fisso. In questo caso, gli eventuali shock che possono aver colpito il sistema economico non hanno avuto

alcun effetto sull’offerta aggregata, nessun effetto sulla produzione potenziale. Ma vi

u

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 248

248

CAPITOLO 7

sono shock, anche in un modello con prezzi flessibili e piena occupazione, che possono

variare l’offerta aggregata. Gli shock dal lato dell’offerta, come la triplicazione dei

prezzi mondiali del petrolio avvenuta nel 1973, riducono la produzione potenziale. Le

invenzioni e le innovazioni possono essere invece considerati shock positivi alla produttività che aumentano il livello di produzione potenziale.

Possiamo usare il modello di piena occupazione per analizzare gli effetti di uno

shock dal lato dell’offerta sul sistema economico. Però, gli effetti di uno shock dal lato

dell’offerta sono diversi sotto un importante aspetto dagli effetti degli shock dal lato

della domanda o degli shock internazionali che abbiamo analizzato precedentemente.

In reazione a uno shock dal lato dell’offerta il livello del PIL reale varia – anche in

questo capitolo che contempla la piena occupazione – perché varia il livello del PIL

potenziale. In ogni caso, denotiamo con ∆Y* la conseguente variazione della produzione potenziale indotta dallo shock dal lato dell’offerta.

7.3.1 Shock petroliferi e altri shock dal lato dell’offerta

Nel 1973, il prezzo mondiale del petrolio si triplicò. In reazione alla Guerra araboisraeliana del 1973, l’OPEC (Organization of Petroleum Exporting Countries) esercitò

il suo potere di mercato per restringere l’offerta di petrolio su scala mondiale e far salire il prezzo. I processi produttivi a impiego intensivo di capitale e di energia che erano

stati ragionevoli e redditizi quando il petrolio costava meno di 3 dollari al barile diventavano improduttivi e non redditizi quando il petrolio costava 10 dollari al barile. La

produzione potenziale scese in seguito all’impiego di tecnologie che economizzavano

l’utilizzazione del petrolio facendo uso intensivo di altri fattori di produzione come il

lavoro. L’efficienza del lavoro E nella funzione di produzione diminuì anch’essa. Considerando le variazioni nell’identità del reddito nazionale:

∆C + ∆I + ∆G + ∆NX = ∆Y*

vediamo che sono più complesse di quelle nel caso degli shock dal lato della domanda,

perché la variazione del PIL reale non è nulla. Se sviluppiamo l’identità del reddito nazionale espressa sotto forma di variazioni, sostituendo a ciascuna componente del PIL

l’equazione per le sue determinanti, otteniamo:

[Cy(1 – t) ∆Y*] – Ir ∆r + (–Xεεr ∆r – IMy ∆Y*) = ∆Y*

Riordinando e risolvendo questa equazione rispetto alla variazione ∆r del tasso di interesse di equilibrio, otteniamo:

冤

冥

1 – Cy(1 – t) + IMy

∆r = – ᎏᎏ ∆Y*

Ir + Xεεr

Un valore negativo di ∆Y* – uno shock avverso dal lato dell’offerta, il quale faccia diminuire il livello di produzione potenziale e il livello del PIL – genera un aumento del

tasso di interesse reale interno. Perché? Perché una diminuzione del PIL causata da un

aumento del prezzo del petrolio o da qualche altro shock avverso dal lato dell’offerta

riduce l’afflusso di risparmio privato nei mercati finanziari. (Sebbene una diminuzione

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 249

249

Equilibrio nel modello a prezzi flessibili

del reddito implichi una diminuzione dei consumi e delle esportazioni nette, queste

diminuzioni non sono uguali alla diminuzione del reddito e quindi il risparmio interno

diminuisce.)

Come è mostrato nella Figura 7.14, la diminuzione del risparmio interno sposta

verso sinistra la curva di offerta di risparmio, facendo aumentare il tasso di interesse

reale e diminuire gli investimenti. Come prima, l’aumento del tasso di interesse reale

interno rende gli stranieri più disposti a investire all’interno. Ciò comporta un aumento

del flusso di risparmio estero (il che compensa in parte lo spostamento verso sinistra

della curva di offerta di risparmio), un apprezzamento del tasso di cambio (riduzione

del valore della valuta estera) e una riduzione delle esportazioni nette.

A questo punto, a quanto pare, ogni shock che influenzi un sistema economico con

piena occupazione provocherà uno dei seguenti effetti:

•

•

•

•

Spostamento verso sinistra della curva di offerta di risparmio (con aumento dei

tassi di interesse interni e diminuzione degli investimenti).

Spostamento verso destra della curva di offerta di risparmio (con diminuzione dei

tassi di interesse interni e aumento degli investimenti).

Spostamento verso sinistra della curva di domanda di investimenti (con aumento

degli investimenti e dei tassi di interesse interni).

Spostamento verso destra della curva di domanda di investimenti (con aumento

degli investimenti e dei tassi di interesse interni).

FIGURA 7.14

Tasso di interesse reale

r

Una riduzione della produzione potenziale

riduce i redditi e quindi riduce il risparmio...

Genera un

aumento

del tasso

di interesse

reale...

Una diminuzione

della spesa

in investimenti...

E l’aumento dei tassi di interesse

interni riporta una parte del capitale

di proprietà estera nei mercati

finanziari interni

Domanda di

investimenti

Flusso di fondi

attraverso i mercati

finanziari

Flusso di fondi:

uno shock

avverso dal lato

dell’offerta. Uno

shock avverso

dal lato dell’offerta diminuirà

il risparmio,

aumenterà il

tasso di interesse reale e diminuirà gli investimenti.

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 250

250

CAPITOLO 7

E questo è proprio quanto accade. Ogni shock che investa un sistema economico influenzerà il flusso di fondi in uno dei quattro modi indicati. L’analisi dell’effetto di uno

shock sul risparmio e sugli investimenti è essenziale per comprendere il suo impatto a

livello di sistema economico.

Fuori del flusso di fondi, però, differenti tipi di shock esercitano altri effetti, più

specifici. Sulla base della variazione del livello del PIL e della variazione del tasso di

interesse, è semplice calcolare l’effetto dello shock dal lato dell’offerta sulle altre

variabili economiche:

∆C = Cy(1 – t) ∆Y*

冤

冥

1 + IMy – Cy(1 – t)

∆I = Ir ᎏᎏ ∆Y*

Ir + Xεεr

∆G = 0

冦 冤

冥

冧

1 + IMy – Cy(1 – t)

∆NX = Xεεr ᎏᎏ – IMy ∆Y*

Ir + Xεεr

冤

冥

1 + IMy – Cy(1 – t)

∆ε = εr ᎏᎏ ∆Y*

Ir + Xεεr

Uno shock avverso dal lato dell’offerta – un valore negativo di ∆Y* – determina una

diminuzione dei consumi, degli investimenti e delle esportazioni nette; determina un

apprezzamento della valuta interna (nazionale) e quindi un deprezzamento della valuta

estera, ossia una diminuzione del tasso di cambio. Determina anche un aumento del livello dei prezzi e un’accelerazione dell’inflazione (argomenti che saranno trattati nel

capitolo seguente).

7.3.2 Cicli economici reali

L’economista austriaco Joseph Alois Schumpeter [(1883-1950), docente dal 1932 alla

Harvard University negli Stati Uniti. N.d.T.], fu il più influente esponente della concezione secondo cui i cambiamenti della tecnologia sono la principale forza propulsiva

dei cicli economici. Secondo Schumpeter, il progresso tecnologico aveva un andamento intrinsecamente discontinuo. Vi erano periodi di 5 anni durante i quali una grande

quantità di nuova tecnologia si diffondeva rapidamente in tutto il sistema economico.

Questi erano periodi di boom. Vi erano, altresì, periodi di 5 anni durante i quali il ritmo

dell’innovazione tecnologica e della sua diffusione erano molto più lenti. Questi erano

periodi di relativa stagnazione. Secondo Schumpeter, la caratteristica essenziale del

ciclo economico era rappresentata dai comovimenti della produzione, dell’occupazione, degli investimenti e dei tassi di interesse. Tutte queste variabili economiche presentavano valori crescenti durante le fasi di espansione del ciclo (boom) e assumevano

valori bassi o decrescenti (rispetto al trend) durante una recessione.

È facile vedere come ritmi discontinui di invenzione e di innovazione siano in

grado di generare cicli economici reali: ovvero cicli economici la cui causa fonda-

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 251

Equilibrio nel modello a prezzi flessibili

mentale è da attribuire alla dinamica tecnologica che caratterizza un sistema economico. Supponiamo che il cambiamento tecnologico più comune implichi (a) un

aumento improvviso dell’efficienza del lavoro, accompagnato da (b) un aumento

improvviso della domanda di investimenti, poiché diventa più redditizio per un’impresa aumentare il suo stock di capitale. Questo shock ha una componente di offerta

(un aumento ∆Y* della produzione potenziale nell’anno corrente) e una componente

di domanda di investimenti (un aumento ∆I0 della domanda di investimenti nell’anno

corrente).

Come varia l’equilibrio di piena occupazione del sistema economico in reazione a

uno shock combinato del genere? Semplicemente si sommano tra loro gli effetti di uno

shock dal lato dell’offerta, descritti a grandi linee appena sopra, e gli effetti di un boom

degli investimenti spinto dal crescente ottimismo degli investitori, descritti a grandi

linee nel paragrafo precedente. La variazione del tasso di interesse reale interno di

equilibrio causata da uno shock dal lato dell’offerta è:

冤

冥

1 – Cy(1 – t) + IMy

∆r = – ᎏᎏ ∆Y*

Ir + Xεεr

La variazione causata da uno shock dal lato della domanda di investimenti è:

∆I0

∆r = ᎏᎏ

Ir + Xεεr

Sommando insieme le due variazioni si ottiene la variazione del tasso di interesse di

equilibrio dovuta a questo cambiamento schumpeteriano della tecnologia:

∆I0

[1 – Cy(1 – t) + IMy]

∆r = – ᎏᎏᎏ ∆Y* + ᎏᎏ

Ir + Xεεr

Ir + Xεεr

L’aumento della redditività degli investimenti espande la domanda di investimenti,

spostando verso destra la curva di domanda di investimenti. Ma lo shock positivo dal

lato della tecnologia non si limita a rendere più redditizi gli investimenti, bensì aumenta anche l’efficienza corrente del lavoro. Un aumento della produttività significa un

aumento dei redditi, e quindi anche un aumento del risparmio, che sposta verso destra

anche la retta del risparmio totale. L’aumento della domanda di investimenti tende ad

accrescere il tasso di interesse, mentre l’aumento del risparmio causato dall’aumento

dei redditi tende a farlo diminuire.

Quale dei due effetti predomina? Supponiamo che predomini l’effetto dovuto

all’incremento della domanda di investimenti. Questo significa che la domanda di

investimenti si sposta maggiormente (reagisce di più allo shock) rispetto alla variazione del risparmio. In tal caso, il tasso di interesse reale interno aumenterà, come mostra

la Figura 7.15.

È allora semplice calcolare le variazioni delle componenti della domanda aggregata:

∆C = Cy(1 – t) ∆Y*

251

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 252

252

CAPITOLO 7

[1 – Cy(1 – t) + IMy]

Xεεr

∆I = ᎏᎏ ∆I0 + Ir ᎏᎏᎏ ∆Y*

Ir + Xεεr

Ir + Xεεr

∆G = 0

冦

冧

Xεεr ∆I0

[1 – Cy(1 – t) + IMy]

∆NX = Xεεr ᎏᎏᎏ – IMy ∆Y* – ᎏᎏ

Ir + Xεεr

Ir + Xεεr

La variazione del livello di equilibrio del tasso di cambio è:

冦

冧

εr ∆I0

[1 – Cy(1 – t) + IMy]

∆ε = εr ᎏᎏᎏ – IMy ∆Y* – ᎏᎏ

Ir + Xεεr

Ir + Xεεr

Purché lo shock sposti verso destra la curva di domanda di investimenti nella Figura 7.15

più di quanto sposti la retta del risparmio totale, il valore del tasso di cambio diminuirà.

FIGURA 7.15

Flusso di fondi:

uno shock schumpeteriano combinato alla produttività e agli investimenti. Un aumento della produttività nel presente e l’ottimismo riguardo agli

sviluppi tecnologici nel futuro influenzano sia la

curva di offerta

sia la curva di domanda nel mercato dei fondi mutuabili. È plausibile trarre la conclusione che l’economia entrerà in

una fase di boom,

in cui crescono il

PIL reale e gli investimenti, aumentano i tassi di

interesse reali interni, diminuisce

il tasso di cambio

(apprezzamento)

e affluisce capitale per finanziare

investimenti interni. Questo

schema è quello

standard che si

osserva in una

fase di boom del

ciclo economico.

Tasso di interesse reale

r

Un aumento della redditività degli

investimenti sposta verso destra

la domanda di investimenti...

Ma l’aumento della produttività

nel presente aumenta i redditi

e aumenta anche il risparmio...

Se l’effetto della

domanda di

investimenti

predomina,

il tasso di

interesse

reale

aumenta...

e la spesa in

investimenti aumenta...

Di una quantità maggiore della

variazione del risparmio perché

l’aumento dei tassi di interesse

interni porta una maggiore

quantità di capitale di proprietà

estera nei mercati finanziari interni

Domanda di

investimenti

Flusso di fondi

attraverso i mercati

finanziari

cap_007 221-258 III.qxd:cap_07 XPress4.0(221-258) III.qxd 06/04/12 14.02 Page 253

Equilibrio nel modello a prezzi flessibili

In sistesi, questo shock positivo dovuto alla tecnologia, che interessa sia l’efficienza

del lavoro sia la redditività degli investimenti, ha generato:

•

•

•

•

Un aumento del livello di produzione.

Un rapido aumento degli investimenti.

Un apprezzamento del tasso di cambio: una diminuzione del valore della valuta

estera e un aumento del valore della valuta interna.

Una diminuzione delle esportazioni nette: un aumento dell’afflusso di capitale

estero nel Paese per finanziare gli investimenti interni.

Questi cambiamenti del sistema economico si riscontrano tipicamente in una fase di

espansione del ciclo economico. Tali forze schumpeteriane sono forse la causa principale dei boom e delle recessioni che si osservano nell’economia statunitense.

La maggior parte degli economisti, però, sarebbe scettica riguardo all’affermazione che la quasi totalità dei cicli economici statunitensi siano cicli economici reali

come quelli descritti. C’è una caratteristica della fase di boom del ciclo economico