UNIVERSITA’ DI PARMA

FACOLTA’ DI ECONOMIA

Corso di pianificazione finanziaria

A.a. 2002/2003

Parma, 27 novembre 2002

Value based management e EVA

Testo:

Analisi Finanziaria, E. Pavarani (a cura di)

Capitolo 9

Alberto Lanzavecchia

Quale azienda ha creato più valore ?

•

La capitalizzazione che il mercato dei capitali attribuisce alle due società al

termine del 1999 sembra dire che Banca Intesa ha creato maggior valore...

Banca

Popolare

di Brescia

14.069

(Mil. Euro)

Banca

INTESA

20.359

(Mil. Euro)

31 - 12- 1999

Fonte: Il Sole24Ore, Ricerca Ambrosetti Stern Stewart

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

2

Market Value Added (MVA) è la vera misura del valore creato

MVA

Valore

complessivo

Valore

di

mercato

Capitale

investito

•

Valore

creato

Valori

contabili

MVA rappresenta il maggior valore che, ad una certa data, gli azionisti possiedono

rispetto a quanto effettivamente investito in azienda.

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

3

Tornando al nostro esempio

•

In termini assoluti, BIPOP ha creato un valore più che doppio rispetto a

Banca Intesa

MVA

MVA

Banca

4.734

4.734

Capitale

Capitale

Banca

Popolare

di

Brescia

15.625

15.625

14.069

Intesa

MVA

MVA

12.643

12.643

20.359

31 - 12- 1999

Capitale

Capitale

1.426

1.426

31 - 12- 1999

Fonte: Il Sole24Ore, Ricerca Ambrosetti Stern Stewart

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

4

Obiettivo del management è incrementare il MVA, ma ...

•

... tale misura non è adatta per essere utilizzata a livello operativo :

– per la volatilità del corso azionario

– per il poco chiaro rapporto causa-effetto nel breve periodo tra decisioni

operative e valore delle azioni

– perché non può essere calcolata per divisioni o aziende non quotate

•

C’è quindi bisogno di una misura operativa il cui sviluppo sia

fortemente correlato a quello del MVA

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

5

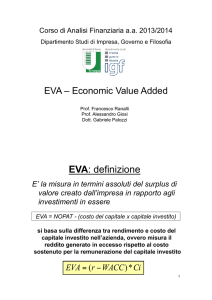

Il legame tra MVA e EVA: ancora una volta l’attualizzazione!

EVA

EVA. .. .. .

EVA

EVA2002

2002

EVA

EVA2001

2001

MVA

MVA

EVA

EVA2000

2000

Valore

di

mercato

Capitale

Investito

•

Reddito che eccede

il profitto soddisfacente

Valore che il mercato

aggiunge al capitale

che è stato investito

EVA è la versione “operativa annuale” di MVA e rappresenta il profitto che

eccede le aspettative minime degli investitori. EVA rappresenta il “mattone”

che pazientemente costruisce MVA negli anni: la sommatoria di tutti gli EVA

futuri attualizzati è equivalente ad MVA.

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

6

EVA è una misura del valore creato operativa…

Profitto che

eccede il

rendimento

soddisfacente

EVA

Reddito

operativo

al netto di

imposte

Costo del

Capitale

Capitale investito x costo % del

capitale (WACC)

(NOPAT)

•

EVA rappresenta la ricchezza creata (o distrutta) nel periodo, dopo aver

remunerato il capitale messo a disposizione dagli azionisti. L’utile e il capitale,

da soli, non sono sufficienti: il capitale ha un costo-opportunità che deve

essere remunerato.

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

7

…perchè è scomponibile in elementi sotto il diretto

controllo dei responsabili di impresa

EVA

=

NOPAT

-

[

Capitale

X

Costo del Capitale ]

“Capital Charge”

oppure ...

EVA

=

[

NOPAT

Costo del Capitale

Capitale

Rendimento

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

Costo/opportunità

8

]

X Capitale

… e accoglie ogni modalità di creazione del valore

EVA

=

[

NOPAT

Costo % del Capitale

Capitale

]

X Capitale

1

Gestire - Aumentare la redditività del Capitale esistente

2

Sviluppare - Investire sempre quando il rendimento eccede il costo del capitale

3

Razionalizzare - Ridurre il Capitale quando il rendimento non copre il suo costo

4

Ottimizzare – Diminuire il costo del debito attraverso l’ottimizzazione del Passivo

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

9

EVA incoraggia uno sviluppo redditizio . . .

Un investimento può far diminuire il ROI, ma può far aumentare l’EVA

Risultato

Business +

Nuovo

=

dopo

esistente

Investimento l'investimento

Vendite

Utile Operativo

Margine Operativo

Capitale (Attivo netto)

ROI

Costo del Capitale (%)

Costo del Capitale

EVA

1,530

230

15%

1,000

23%

10%

100

1,540

170

11%

1,000

17%

10%

100

3,070

400

13%

2,000

20%

10%

200

130

70

200

(Valori in milioni di lire)

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

10

. . . e impedisce una crescita perversa

Un investimento può aumentare utile e il ROI, ma ridurre l’EVA

Risultato

Business +

Nuovo

=

dopo

esistente

Investimento

l'investimento

Vendite

Utile Operativo

Margine Operativo

Capitale (Attivo netto)

ROI

Costo del Capitale (%)

Costo del Capitale

EVA

1,200

60

5%

1,000

6%

10%

100

400

40

10%

500

8%

10%

50

1,600

100

6.3%

1,500

6.7%

10%

150

(40)

(10)

(50)

(Valori in milioni di lire)

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

11

EVA come strumento manageriale

Introdurre un nuovo prodotto

Situazione iniziale

Conto economico

Vendite

Margine

Reddito

EVA:

Reddito

1,000

15%

150

Progetto

Bilancio

Conto economico Bilancio

1,000

Vendite

Margine

Reddito

150

EVA:

Reddito

1,100

15%

165

1,500

165

Cap. impiegato

1,000

x Costo del capitale 10%

Capital Charge

100

Cap. impiegato

1,500

x Cost del capitale 10%

Capital Charge

150

EVA

EVA

File scaricabile da:

http://web.tiscali.it/formazione/lezioni

50

12

15

37

L’INIZIATIVA NON E’ ECONOMICAMENTE CONVENIENTE

EVA come strumento manageriale

Aumentare la capacità produttiva

Un manager sta per decidere se aggiungere o no un secondo

turno per aumentare la produzione.

I costi aumenterebbero nella seguente maniera:

Stipendi diretti: + L. 20 MM

Materiali diretti: + L. 100 MM

Le vendite aumenterebbero di L. 130MM; le scorte di L. 50MM.

Cosa dovrebbe fare il manager?

Assumiamo le imposte al 40% e un costo di capitale del 10%.

Impatto NOPAT = (130 - 120) x (1 - 4 0 % ) = L . 6 M M

Impatto Capital charge = 5 0 x 1 0 % = L . 5 M M

Delta EVA = L. 1MM

AGGIUNGERE IL SECON

13D O T U R N O D I L A V O R O

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

38

Esempio: Strategia di ordini per la carta

• Mario è responsabile per l’acquisto di carta per

stampanti e fotocopiatrici di una fotocopisteria. Il

consumo annuo di carta è di circa 240 scatole l’anno.

• Mario normalmente acquista l’intero ammontare

necessario all’inizio dell’anno perché con l’acquisto in

un’unica soluzione ottiene dal fornitore uno sconto di

3,00 Euro sul prezzo unitario pari a 100,00 euro.

• Mario sta analizzando la possibilità di acquistare la

carta necessaria con cadenza mensile. Risulta

conveniente, in termini di EVA, usufruire dello sconto

o approvvigionarsi mensilmente?

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

14

Esempio: Strategia di ordini per la carta

Ciclo di acquisto

Mensile

Prezzo

100,00

24.000,00

Costo dell’acquisto (240 scatole)

50%

× ( 1 – aliquota d’imposta)

10

Magazzino medio carta

× Costo di acquisto/ scatola

= Valore del magazzino medio

97,00

23.280,00

50%

-12.000,00

= NOPAT

Annuo

-11.640,00

120

100,00

97,00

1.000,00

11.640,00

× Costo del Capitale %

10%

10%

= C o s t o del Capitale

-100,00

-1.164,00

(12.100,00)

E V A = ( N O P A T – Costo del Capitale)

704

Delta EVA

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

(12.804,00)

15

Esempio 2: Apertura negozio in Franchising

•

•

•

•

•

La sezione “sviluppo Franchising” sta valutando che contributo

porterà all’EVA della società l’entrata di un nuovo potenziale affiliato,

che, data la sua collocazione e le sue potenzialità, porterà fatturato

incrementale di 6 mln di euro.

Nel secondo anno è previsto un aumento del fatturato del 10%, poi

del 5%, e poi nullo per gli anni successivi.

Si stima che per i prossimi anni il costo per acquisti inciderà per il

9 6 % sulle vendite, che si otterranno premi fornitori pari al 10% delle

vendite , e che si renderanno necessari spese incrementali (di

marketing, logistica e altro) per un 5 % delle vendite.

Il direttore della sezione deve anche fare una stima del Capitale

incrementale impiegato. Valuta i maggiori crediti e debiti ipotizzando

dilazioni di pagamento di 30gg e 130gg rispettivamente sul venduto

e sull’acquistato.

Inoltre, con l’aiuto della logistica, stima che l’entrata del nuovo cliente

renderà necessario un aumento delle giacenze magazzino centrale

di 100k euro a fine anno.

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

16

Esempio 2: apertura negozio in Franchising

1°

anno

2°

3°

(V a l o r i i n e u r o 0 0 0 )

Calcolo del NOPAT

Vendite

6000

6600

6930

Acquisti

(5760)

(6336)

(6653)

MARGINE LORDO DA VENDITE

Premi fornitori

Altri costi variabili incrementali

NOP

IMPOSTE OPERATIVE (50%)

NOPAT incrementale

240

600

264

660

277

693

(300)

(330)

(347)

540

594

624

(270)

270

(297)

297

(312)

312

493

100

542

100

570

100

(2080)

(2288)

(2402)

Calcolo Capitale Investito

Crediti

Incremento magazzino centrale

Debiti

Capitale Investito incrementale

(1487)

(1733)

Costo del Capitale%

9%

9%

9%

Costo del Capitale

(134)

(148)

(156)

404

445

468

EVA incrementale

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

(1646)

17

Definizione di capitale investito

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

18

Il Capitale EVA prima degli aggiustamenti

Stato

Patrimoniale

Capitale

Immobilizzato

Capitale

EVA

Capitale

Proprio

Capitale

Immobilizzato

Capitale di

Debito

Capitale di

Debito

CCN

Capitale

Circolante

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

Capitale

Proprio

Debito

Operativo

19

La scelta del periodo di calcolo del CI ha impatto sia

sulla valutazione che sul comportamento manageriale

C o m e calcolare il capitale ?

Capitale investito di inizio anno?

Capitale investito di fine a n n o ?

Capitale investito medio?

Un manager che ha gestito per l’intero anno il capitale affidato gli

dovrebbe essere misurato sul valor medio tra inizio e fine anno

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

20

Il Net Operating Profit After Taxes ( N O P A T)

Da approfondire

Costi di

natura

operativa

Aggiust.

Ricavi

EVA

Risultato

operativo

prima

delle

imposte

(EBIT)

Ricavi

Risultato

operativo

Costi di

natura = prima delle

imposte

operativa

(EBIT)

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

Reddito

anteimposte

rettificato

Imposte

Operative

(NOP)

Net

Aggiust.

+/= operating EVA

profit

21

N OPA T

Imposte

=

Operative

N OPA T

Il Net Operating Profit After Taxes ( N O P A T)

Nell’E B I T sono quindi inclusi:

1.

Tutti i ricavi di natura operativa (esclusi quindi i proventi fi nanziari e

straordinari)

2.

Tutti i costi operativi (acquisti, servizi, personale, ammortamenti, svalutazioni

e rivalutazioni)

Gli aggiustamenti EVA includono, in generale:

1.

Tutte quelle voci di costo/ricavo attivate esclusivamente ai fini civilistici/fiscali,

ma prive di significato economico

2.

Tutte le rettifiche attuate per meglio interpretare la reale perf o r m a n c e

periodale, al fine di orientare l’agire manageriale verso il giu sto

comportamento e scoraggiare elementi distorsivi dalla finalità di creazione di

valore sostenibile nel tempo

Le i m p o s t e dovrebbero essere quelle operative, quindi:

1. Imposte effettivamente pagate (logica cash)

2. Aliquota marginale operativa

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

22

Gli aggiustamenti

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

23

Dall’impianto contabile a quello economico

Risultato

Risultato Gestionale

Gestionale

Rettificato

Rettificato

Utile

Utile netto

netto

Aggiustamenti

Aggiustamenti

Patrimonio

Patrimonio netto

netto

Debiti

Debitifinanziari

finanziari

Capitale

Capitale Investito

Investito

• Miglior rappresentazione della realtà economica

• Attivazione del giusto comportamento

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

24

Varianti del calcolo di EVA

EVA

base

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

EVA

aggiustato

25

EVA

specifico

Effetto degli aggiustamenti

Attraverso l’aggiustamento (spostamento di un costo o di un ricavo

dal NOPAT al Capitale – principio della partita doppia) si ha

solamente uno spostamento temporale dell’effetto. Il valore

presente dell’EVA rimane immutato.

Capitale

Capitale

NOPAT

NOPAT

EVA

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

=

26

EVA

Gli aggiustamenti Standard

Gli aggiustamenti possibili sono più di 150!

A

Aggggiiuussttaam

meennttii

possibili

possibili

Aspetti

Aspetti rilevanti

rilevanti

A

Aggggiiuussttaam

meennttii consigliati

consigliati

ESEMPIO

Valutazione dei crediti,

valutazione del

magazzino,

avviamento, fondi

rischi, rivalutazione

TFR, costi di

ristrutturazione, costi

di ricerca, leasing,

imposte differite...

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

Poste straordinarie

Ammortamento avviamento

Avviamento

Fondo svalutazione crediti

Rivalutazione T F R

Fondo imposte

Costi a valenza pluriennale

27

Componenti straordinarie

Costi a valenza pluriennale

A g g i u s t a m e n t o EVA per l’ A v v i a m e n t o

Razionale:

L’avviamento deve essere considerato come investimento permanent e in impresa, in quanto parte

integrante del prezzo d’acquisto. Il trattamento contabile tradizionale ha motivazioni fiscali legittime,

ma provoca distorsioni economiche in quanto abbassa il capitale di una sua componente. Il risultato

è una minore remunerazione del capitale investito.

Impatto sui comportamenti:

Il manager che propone un’acquisizione o una qualunque decisione di investimento deve

considerare l’intero importo investito e prenderà la decisione solo se la remunerazione eccede il

costo dello stesso.

Descrizione dell’aggiustamento:

L’ammortamento è escluso dal calcolo del NOPAT, al netto del suo effetto fiscale, ed il fondo

maturato è aggiunto al capitale. In pratica, si “ricostruisce” il valore di carico storico dell’avviamento.

Criteri alla base dell’adozione:

–

–

–

Semplicità

Motivazione

Disponibilità dei dati

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

28

E s e m p i o: Calcolo dell’ag g i u s t a m e n t o EVA per

l’Avviamento

Impianto EVA

Impianto contabile

Valore produzione

- Costi della produzione

(di cui su Avviamento)

Reddito operativo

6 600

Valore produzione

- Costi della produzione

(6 300)

(50)

(di cui su Avviamento)

Reddito operativo

300

+ Aggiustamento Avviamento

- Imposte @ 37%

189

- Imposte @ 37%

NOPAT

Capitale investito

(6 300)

(50)

300

50

(111)

NOP

Utile netto

6 600

4 453

350

(130)

220

(Avviamento netto da ammortamenti)

Capitale Investito

Aggiustamento Avviamento

+ Effetto fiscale aggiustamento

Capitale investito EVA

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

29

4 453

50

(19)

4 484

Aggiustamento EVA per i Proventi ed Oneri

Straordinari (ristrutturazione)

Razionale:

Gli eventi straordinari, se considerati nel calcolo del risultat o gestionale, distorcono la reale

performance economica di periodo. Sono generalmente eventi non afferenti alla gestione

caratteristica, ma connessi a cambiamenti di natura strategica e/o organizzativa dell’impresa (piani di

ristrutturazione , cessione di partecipazioni, abbandono di linee di prodotto , etc.).

L’effetto di tali poste non dovrebbe influenzare il bilancio di periodo; per tale motivo, esse vanno

capitalizzate, al netto del beneficio d’imposta, in quanto assimilabili in ottica economica ad un

investimento..

Impatto sui comportamenti:

Anche il disinvestimento è un “investimento” e può generare valore. Non è corretto che solo chi ha

deciso il piano di conversione ne sopporti l’intero costo e negli anni successivi si registrino solamente i

benefici: occorre “tenere memoria” nel tempo dell’investimento fatto.

Descrizione dell’aggiustamento:

Gli oneri straordinari vanno capitalizzati, al netto del beneficio d’imposta, in quanto sono assimilabili, in

ottica economica, ad un investimento. Operazione con il segno inverso vale per i proventi straordinari.

Avendo natura di investimento, possono essere soggetti ad ammortamento

Criteri alla base dell’adozione:

– Motivazione

– Semplicità

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

30

E s e m p i o: Calcolo dell’ag g i u s t a m e n t o EVA per oneri

straordinari (ipotesi di capitalizzazione perpetua)

Impianto EVA

Impianto contabile

Valore produzione

- Costi della produzione

- Oneri straordinari

6 600

Valore produzione

(6 300)

- Costi della produzione

6 600

(6 300)

(80)

- Oneri straordinari

(80)

Reddito lordo

220

Reddito lordo

220

- Imposte @ 37%

(81)

Utile netto

139

+ Aggiustamento Oneri straordinari

NOP

- Imposte @ 37%

NOPAT

Capitale investito

300

(111)

189

4 453

Capitale Investito

+ Oneri straordinari

Effetto fiscale aggiustamento

Capitale investito EVA

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

80

31

4 453

80

(30)

4 503

E s e m p i o: calcolo dell’ag g i u s t a m e n t o EVA per oneri

straordinari (confronto ipotesi possibili)

Sempre a capitale

0

Net operating profit

1

3.500.000

2

3.500.000

3.500.000

Terminal

3

Value

3.500.000

Aggiustamenti

NOPAT

Total Assets

2.275.000

2.275.000

2.275.000

2.275.000

13.000.000

13.000.000

13.000.000

13.000.000

5.243.139

5.243.139

5.243.139

13.000.000

18.243.139

18.243.139

18.243.139

Aggiustamenti

Capitale investito EVA

Costo del capitale

10,0%

10,0%

10,0%

10,0%

1.300.000

1.824.314

1.824.314

1.824.314

EVA

975.000

450.686

450.686

450.686

4.506.861

Valore attuale

975.000

409.715

372.468

338.607

3.386.072

Capital charge

Somma EVA futuri

5.481.861

Ammortizzato su 3 anni

0

Net operating profit

Aggiustamenti

1

3.500.000

-

NOPAT

Total Assets

1.747.713

3.500.000

-

-

Value

3.500.000

1.747.713

527.287

527.287

2.275.000

13.000.000

13.000.000

13.000.000

13.000.000

3.495.426

1.747.713

13.000.000

16.495.426

14.747.713

10,0%

10,0%

10,0%

10,0%

1.300.000

1.649.543

1.474.771

1.300.000

Costo del capitale

Capital charge

1.747.713

3.500.000

Terminal

3

527.287

Aggiustamenti

Capitale investito EVA

2

Quello che cambia è la

rappresentazione della

performance periodale

13.000.000

EVA

-

772.713

-

1.122.256

-

947.484

975.000

9.750.000

Valore attuale

-

772.713

-

1.020.232

-

783.045

732.532

7.325.319

Somma EVA futuri

5.481.861

Spesato sul 1° anno

0

Net operating profit

1

3.500.000

Aggiustamenti

-

NOPAT

-

Total Assets

3.500.000

2

3.500.000

Terminal

3

Value

3.500.000

5.243.139

2.968.139

2.275.000

2.275.000

2.275.000

13.000.000

13.000.000

13.000.000

13.000.000

13.000.000

13.000.000

13.000.000

13.000.000

10,0%

10,0%

10,0%

10,0%

1.300.000

1.300.000

1.300.000

1.300.000

Aggiustamenti

Capitale investito EVA

Costo del capitale

Capital charge

EVA

-

4.268.139

975.000

975.000

975.000

9.750.000

Valore attuale

-

4.268.139

886.364

805.785

732.532

7.325.319

Somma EVA futuri

5.481.861

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

32

Costi a valenza pluriennale

Razionale:

Può accadere che i costi di pubblicità istituzionale, i costi di ricerca e sviluppo, i corsi di

formazione , etc. vengano spesati in Conto Economico per motivi fiscali e di prudenza. Ma in realtà

queste spese possono rappresentare un investimento necessario per ottenere futuri benefici: sono un

investimento non un costo operativo.

Descrizione dell’aggiustamento:

Le spese vengono capitalizzate ed ammortizzate su un periodo di n anni (dipende dalla tipologia di

spesa), che esprime la vita utile dell’investimento.

Criteri alla base dell’adozione:

– Motivazione

– Disponibilità dei dati

Impatto sui comportamenti:

Il trattamento EVA crea maggior sincronia tra costi e benefici degli impieghi suddetti, e mitiga la

tendenza dei manager a migliorare i margini riducendo la spesa relativa a queste voci. Inoltre, il

manager non deve avere miopia, guardando solo al breve periodo (sottoinvestimento), ma deve

sempre chiedersi qual è il beneficio futuro atteso dalle sue scelte.

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

33

Manutenzione dell’immobile: un e s e m p i o

Un punto vendita necessita di una serie di manutenzioni. Il costo

complessivo dei lavori ammonta a 800 Milioni di Lire.

I lavori sono necessari per non perdere una parte della clientela.

Quale effetto hanno tali lavori sull’EVA del punto vendita?

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

34

Manutenzione dell’immobile: un e s e m p i o

Calcolo dell’EVA senza aggiustamento

Fatturato

Margine commerciale

- Spese di manutenzione

Altri costi

Risultato della gestione ordinaria

Imposte (45%)

Anno 1

Anno 2

Anno 3

Anno 4

Anno 5

Anno 6

Anno 7

20.000

20.000

20.000

20.000

20.000

20.000

20.000

7.000

7.000

7.000

7.000

7.000

7.000

7.000

0

-8 0 0

0

0

0

0

0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

3.000

2.200

3.000

3.000

3.000

3.000

3.000

-1 . 3 5 0

-9 9 0

-1 . 3 5 0

-1 . 3 5 0

-1 . 3 5 0

-1 . 3 5 0

-1 . 3 5 0

NOPAT

1.650

1.210

1.650

1.650

1.650

1.650

1.650

Attivo immobilizzato

1.000

1.000

1.000

1.000

1.000

1.000

1.000

Magazzino

1.000

1.000

1.000

1.000

1.000

1.000

1.000

-5 0 0

-5 0 0

-5 0 0

-5 0 0

-5 0 0

-5 0 0

-5 0 0

1.500

1.500

1.500

1.500

1.500

1.500

1.500

-1 2 0

-1 2 0

-1 2 0

-1 2 0

-1 2 0

-1 2 0

-1 2 0

1.530

1.090

1.530

1.530

1.530

1.530

1.530

0

-4 4 0

440

0

0

0

0

- Debito operativo

Capitale

Costo del capitale (8%)

EVA

Delta EVA

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

35

Manutenzione dell’immobile: un e s e m p i o

Calcolo dell’EVA con aggiustamento (Ammortamento su 5 anni)

Anno 1

Fatturato

Margine commerciale

- Spese di manutenzione

Altri costi

Risultato della gestione ordinaria

Anno 5

Anno 6

20.000

Anno 2

20.000

Anno 3

20.000

Anno 4

20.000

20.000

20.000

20.000

Anno 7

7.000

7.000

7.000

7.000

7.000

7.000

7.000

0

-8 0 0

0

0

0

0

0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

-4 . 0 0 0

3.000

2.200

3.000

3.000

3.000

3.000

3.000

0

+ Riaccredito spese di manutenzione

0

800

0

0

0

0

- Ammortamento spese di manutenzione

0

-1 6 0

-1 6 0

-1 6 0

-1 6 0

-1 6 0

0

-1 . 3 5 0

-1 . 2 7 8

-1 . 2 7 8

-1 . 2 7 8

-1 . 2 7 8

-1 . 2 7 8

-1 . 3 5 0

NOPAT

1.650

1.562

1.562

1.562

1.562

1.562

1.650

Attivo immobilizzato

1.000

1.000

1.000

1.000

1.000

1.000

1.000

Magazzino

1.000

1.000

1.000

1.000

1.000

1.000

1.000

-5 0 0

-5 0 0

-5 0 0

-5 0 0

-5 0 0

-5 0 0

-5 0 0

+ Spese di manutenzione capitalizzate nette

0

640

480

320

160

0

0

+ Effetto fiscale dell’aggiustamento

0

-2 8 8

-2 1 6

-1 4 4

-7 2

0

0

1.500

1.852

1.764

1.676

1.588

1.500

1.500

-1 2 0

-1 4 8

-1 4 1

-1 3 4

-1 2 7

-1 2 0

-1 2 0

1.530

1.414

1.421

1.428

1.435

1.442

1.530

0

-1 1 6

7

7

7

7

88

Imposte 45%

- Debito operativo

Capitale

Costo del capitale (8%)

EVA

Delta EVA

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

36

Manutenzione dell’immobile: un e s e m p i o

Manutenzione dell’immobile

1.750

1.550

EVA

1.350

1.150

950

EVA senza aggiustamento

750

EVA con aggiustamento

550

1

2

3

4

5

Anno

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

37

6

7

Un aggiustamento spesso consigliato è quello degli

investimenti con EVA iniziali negativi

Razionale :

Un manager potrebbe non essere incentivato a richiedere u n progetto

con un NPV positivo ma con EVA iniziali negativi. L’aggiustamento, viceversa,

incoraggerà il manager a proporre un progetto che crea valore, senza dimenticarsi di

tener conto degli effettivi risultati prodotti.

Descrizione dell’aggiustamento:

Gli EVA negativi dei primi anni vengono

capitalizzati per i progetti approvati.

Criteri alla base dell’adozione:

• Motivazione

• Materialità

Impatto sui comportamenti:

Il trattamento E V A crea maggior sincronia tra

costi e benefici dell’investimento e fornisce al manager un’ ottica non distorta con cui

giudicare l’investimento stesso.

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

38

Gli EVA negativi iniziali per un investimento vengono

capitalizzati e gli E V A futuri vengono ridotti dal maggior

c o s t o del capitale

300

200

100

0

0

1

2

3

4

5

6

-100

-200

-300

-400

EVA senza aggiustamento

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

39

EVA con Aggiustamento

7

E s e m p i o di i n v e s t i m e n t o con EVA negativo iniziale

Anni

Capitale investito iniziale

1

2

3

4

5

6

7+

1.000

1.000

1.000

1.000

1.000

1.000

1.000

0

100

100

100

200

100

250

100

300

100

350

100

+

Reddito gestionale netto

-

Capital Charge (Wacc* x CI)

-200

100

=

EVA

-300

-100

0

100

150

200

250

Fattore di attualizzazione*

0,91

0,83

0,75

0,68

0,62

0,56

5,64

Valore Attuale EVA

-273

-83

0

68

93

113

1.411

Valore Attuale del progetto (Van o MVA):

Anni

1

Capitale investito iniziale

Aggiustamenti

Capitale EVA

+

Reddito gestionale netto

-

Capital Charge (Wacc* CI)

=

EVA

+

Capitalizz EVA negativi

=

EVA modificato

Fattore di attualizzazione*

Valore Attuale EVA

-

-

1.330

2

3

5

6

7+

1.000

1.000

1.000

300

1.300

1.000

130

1.430

1.000

43

1.473

1.000

1.473

1.000

1.473

1.000

1.473

200

-

100

200

250

300

350

100

130

143

147

147

147

147

300 -

130 -

43

53

103

153

203

300

130

43

-

-

-

-

-

-

-

53

103

153

203

0,75

0,68

0,62

0,56

5,64

-

36

64

86

0,91

-

0,83

-

Valore Attuale del progetto (Van o MVA):

1.330

* Wacc = 10%

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

4

40

1.144

Fuori programma

M o t i v a r e ed incentivare il miglioramento

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

41

Trasformare i manager in azionisti

Multiplo del target

bonus

B o n u s E V A calcolato

Bonus calcolato

2x

Bonus Banked

Bonus Bank

1x

Bonus pagati

EI

z

Delta EVA

Pagato

subito

• L’obiettivo annuale è fissato in

sede di pianificazione strategica e

non cambia nel periodo: non si

cambiano le regole del gioco

durante il gioco!

• I guadagni teorici annui sono “at

risk”: occorre la sostenibilità dei

risultati

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

Pagato negli anni

successivi

• L’azionista e il dipendente devono

essere tutelati da risultati

eccezionali (non ripetibili), nel bene

o nel male

• La Bonus bank accantona i bonus

in attesa di una verifica di

sostenibilità dei risultati

42

La calibratura del sistema dipende da moltepli fattori che

devo sempre essere analizzati

Unità organizzativa XY:

1. Definizione target bonus e bonus pool

2. Intervallo Zero Bonus

3. Strategia di incentivazione

4. Bonus Bank

Bonus

150%

Target

100%

bonus

75%

Delta EVA

Zero bonus

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

Miglioramento

atteso annuo

43

La Bonus bank consente di pagare una parte del bonus ed

accontare la r i m a n e n t e

•

In un esercizio c o n p e r f o r m a n c e media, viene pagato un bonus anch‘ esso

medio

Anno 1

Bonus calcolato

+

Saldo iniziale della banca

=

Saldo complessivo

x

P a g a m e n t o in %

=

Pagamento in €

Saldo finale della banca

pli

Esem

ficat

€ 60

0

60

33%

18

€ 42

ivo

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

44

Ciò serve per evitare che la società paghi il bonus per

un risultato determinato da fattori estreni …

•

In un a n n o straordinario, una parte del bonus calcolato viene accantonata

nella bonus b a n k in attesa che la creazione di valore venga confermata

Bonus calcolato

+

Saldo iniziale della banca

=

Saldo complessivo

Anno 1

Anno 2

€ 60

€ 180

0

42

60

222

Sostenibile ?

x

P a g a m e n t o in %

=

P a g a m e n t o in €

Saldo finale della banca

pli

Esem

ficat

33%

33%

18

73

€ 42

€ 149

ivo

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

45

… m a anche che il dipendente non riceva il bonus a causa di

un fatto congiunturale (es: rottura impianto)

•

In o c c a s i o n e di risultati sotto l‘ obiettivo, gli effetti sul bonus vengono

smussati dalla bonus b a n k

Bonus calcolato

+

Saldo iniziale della banca

=

Saldo complessivo

x

P a g a m e n t o in %

=

P a g a m e n t o in €

Saldo finale della banca

p

Esem

lifica

Anno 1

Anno 2

Anno 3

€ 60

€ 180

(€ 50)

0

42

149

60

222

99

33%

33%

33%

18

73

33

€ 42

€ 149

€ 66

tivo

File scaricabile da:

h t t p : / / w e b . t i s c a l i .i t / f o r m a z i o n e / l e z i o n i

46

Utilizzo della

riserva

accumulata