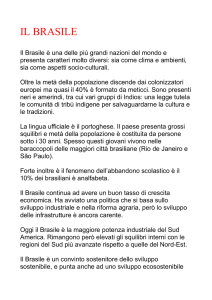

Presentazione Generale

- Brasile 1

Perché il Brasile?

Superficie > 3 milione

Popolazione > 100 milione

km2

Russia

Canada

India

Italia

Pakistan

Bangladesh

Indonesia

Nigeria

Australia

Brasile

Stati Uniti

Regno Unito

Cina

Germania

Francia

Corea del Sud

Spagna

Giappone

Messico

Economia (PIL) > US$ 1 trilione

2

Visione Generale

BRASILE

Superficie

8.549.665 km2

Popolazione ‘13

200 milioni

ITALIA

301.230 km2

61 milioni

US$ 2.190 mld

US$ 2.068 mld

Export/ 2013

US$ 240 mld

US$ 474 mld

Import/ 2013

US$ 237 mld

US$ 435 mld

PIL / 2013

PIL pro capite 2013

US$ 10.328

US$ 29.600

3

il Brasile

NORD

NORD-EST

Regione Amazzonica

Storicamente più povera, questa

regione presenta la maggiore

crescita economica in fase di

sviluppo

Pop: 8%

PIL: 5,3%

Pop: 28%

PIL: 13%

SUD-EST

CENTRO-OVEST

Più importante

economicamente, industria e

agricoltura diversificata

Pop: 42%

Nuovo confine agricolo

Pop: 7%

PIL: 9,3%

SUD

PIL: 55%

Livello sociale più alto

Pop: 14%

PIL: 16%

4

Perché il Brasile

Ranking PIL

• È la 7ª economia mondiale.

1-

USA

2-

CHI

• Oltre 100 milioni di persone

economicamente attive.

• 6° maggior mercato consumatore

del mondo.

34-

JAP

GER

5-

FRA

UK

• È la porta di ingresso ai mercati del

Mercosul e confina con 10 Paesi.

BRA

• Equilibrio macroeconomico

RUS

ITA

• Sistema politico stabile /Democrazia

6789-

• 84% della popolazione è urbana.

5

Commodities

Brasile è uno dei

principali paese in

produzione di

commodities agricole e

minerali, presente

sempre tra e 3 primi sia

nella produzione come

esportazione.

PRODUZIONE

ESPORTAZIONE

Soia

1º

1º

Carne

2º

1º

Pollame

3º

1º

Caffè

1º

1º

Suco d’arancia

1º

1º

Zucchero

1º

1º

Etanolo

2º

1º

Mais

3º

2º

Minerali Ferrosi

2º

1º

6

I Cambiamenti

2009

2013

7

Crescita della economia

8,0%

7,0%

7,5%

•Veloce ripresa della crescita dopo

la crisi finanziaria del 2009.

6,1%

6,0%

5,2%

•Il Paese ha vissuto un boom

economico dovuto alla crescita del

mercato interno e all’alto prezzo

delle commodities.

5,0%

4,0%

2,9%

3,0%

2,3%

0,9%

• Previsione del 1% al 4% di

aumento del PIL per il

2014, crescita moderata nei

prossimi anni

2012

• Segno di decelerazione dell’

economia, risultato della attuale

crisi economica mondiale e delle

debolezze brasiliane.

2,0%

1,0%

-0,6%

0,0%

-1,0%

2007

2008

2009

2010

2011

2013

Fonte: BACEN

8

Inclusione della Classe Media

Distribuzione Sociale Brasile per Classe

di Rendito

7,6

37,6

8,3

9,7

•Consumo interno in crescita

dovuto all’inclusione di un grande

numero di persone della classe C

che passa ad avere un maggiore

potere di acquisto.

10,6

41,8

46,9

50,5

Classe A/B

Classe C

26,7

Classe D

27,1

25,1

28,1

2003

22,8

2005

18,3

2007

Classe E

23,6

•2010 A/B 21% C 53% D/E 25%

• Le Politiche di concessione di

reddito alle persone più povere e la

crescita economica hanno reso

possibile ad oltre 35 milioni di

persone di entrare nella classe di

consumo.

15,3

2009

Fonte: IBGE

• Nuovi consumatori che prima non

avevano accesso ai beni di

consumo.

9

Sfide per le aziende italiane in Brasile

Dogana

Fiscale

Logistica

Burocrazia

Politica di sostituzione delle importazione con alti

dazi, barriere doganali e credito locale caro.

Legislazione fiscale complessa e indeterminata con 3

livelli governamentali automoni: comune, stato (regione)

e governo centrale.

Infrastrutture deboli e con ingorghi, costi di import

elevati. Rete di distribuzioni ancora da costruire in un

paese continentale.

Burocrazia e richieste di licenze.

STRATEGIE A MEDIO TERMINE

10

Approccio al mercato

Parnership

Possibilità di sviluppo di partnership con azienda

brasiliana come forma di evitare gli alti dazi doganale.

Esportazione di prodotti semi-lavorati.

Made in Italy

Il marchio “Made in Italy” ancora forte con la percezione

di un prodotto di qualità. L’immagine dell’Italia molto

legata al design.

Qualità

A causa dei dazi e concorrenza asiatica, i prodotti italiani

difficilmente riesco a competere nel prezzo, il foco deve

essere la qualità.

Tecnologia

Trasferimento di tecnologia sarà differenziale delle

aziende italiane.

11

Grazie per l’attenzione!

Bruno Aloi

Responsabile Consorzio Camerale

Brasile

[email protected]

12