Programma del corso

• Dall’impresa alla società. Società di

persone e società di capitali

• Confronto all’interno delle società di

capitali tra s.r.l. e s.p.a.

• Le società quotate

• I gruppi di società

Dall’impresa alla società

art. 2082 c.c.: “ è imprenditore chi esercita

professionalmente una attività economica

organizzata al fine della produzione o dello

scambio di beni o servizi”.

• dall ’ imprenditore all ’ impresa e cioè dal

soggetto all’attività

• attività di impresa può far capo ad un singolo

soggetto (persona fisica) ovvero ad una

persona giuridica (ad esempio, società)

costituita da più persone fisiche/giuridiche

art. 2247 c.c.: “con il contratto di società due o più

persone conferiscono beni o servizi per

l’esercizio in comune di un attività economica

allo scopo di dividerne gli utili”.

• Società viene creata mediante contratto,

presuppone l’obbligo di un conferimento e ha

come scopo quello di svolgere una attività

economica e di ottenere e dividere tra i soci

medesimi gli utili

• Problemi: società unipersonali, società senza

scopo di lucro (società cooperative), etc.

• Cenni alla teoria del nexus of contracts

Caratteristiche del contratto di società:

• multilaterale (tra 2 o più parti)

• aperto (cui è possibile aderire anche in un

momento successivo alla sua conclusione)

• con comunione di scopo (non è possibile

configurare come nei tipici contratti di scambio

una prestazione e una controprestazione, ma

tutte le prestazioni sono funzionalizzate,

indirizzate ad uno scopo in comune)

• crea un soggetto (con o senza personalità

giuridica) distinto dai soci e fissa le regole

organizzative di tale nuovo soggetto

Contratto costitutivo di società e atti giuridici

posti in essere dalla società sono sottoposti

ad una disciplina particolare che si differenzia

dalla disciplina generale sui contratti

• Motivo: il contratto di società, a differenza dei

normali contratti (v. art. 1372), produce degli

effetti rispetto ai terzi (creditori particolari e

sociali: dipendenti, fornitori, lavoratori, etc), di

qui la prevalenza di norme inderogabili.

• Differenze volte a tutelare principalmente i 3

e differenze maggiori nelle società di capitali

rispetto alle società di persone.

Esempi

• art. 1322 e autonomia contrattuale (v. art.

2249)

• Modifiche al contratto (unanimità v. art. 2252

o maggioranza v. artt. 2368, 2479)

• art. 1418 e casi di nullità del contratto di

società di capitali (v. art. 2332): si vuole

garantire la certezza dell’attività sociale

• art. 1418 e casi di nullità delle delibere

assembleari (v. artt. 2379, 2479-ter): si vuole

garantire la stabilità delle deliberazione

Il fatto che sia comunque un contratto

determina:

• applicabilità principi generali, in part. art.

1375 c.c.;

• applicabilità norme in

tema

di

interpretazione dei contratti (art. 1362

ss. c.c.)

Società di persone e di capitali

Differenze

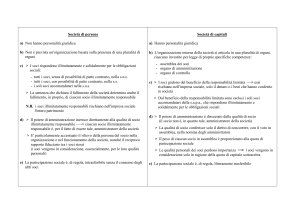

1) Sotto un profilo organizzativo: per le

società di persone non vi è necessità di

una struttura corporativa e del rispetto

del metodo della collegialità

2)Sotto

un

profilo

patrimoniale:

responsabilità

illimitata

nelle

soc.

persone / respons. limitata nelle società

di cap. (con alcune eccezioni):

• in presenza resp. illimitata i creditori

sociali possono far valere i loro diritti sia

sul patrimonio sociale, sia sui soci

(escussione preventiva del primo);

• in presenza resp. limit. i creditori possono

rifarsi unicamente sul patr. soc. e i soci

incorrono in un rischio limitato (nessun

dividendo + nessuna “restituzione” del

conferimento). Scopo della creazione di

società di capitali: attrarre nuovi

investitori e permettere lo svolgimento di

attività anche rischiose.

Diverso regime di responsabilità tra

società di persone e società di capitali

produce (rectius, produceva) importanti

conseguenze:

1) sotto il profilo patrimoniale: disciplina

relativa al capitale sociale e ai

conferimenti meno rigorosa nelle società

di persone rispetto alle società di capitali;

2) sotto il profilo organizzativo:

- nelle società di persone ogni socio ha

interesse a partecipare alla vita societaria e

ad esprimere la propria opinione;

- nelle società di persone ogni socio è di

norma amministratore e, qualora non lo sia,

l’art. 2261 c.c. gli attribuisce ampi poteri di

controllo;

- nelle società di persone rileva la figura di

ogni socio ill. resp. e questo in relazione sia

ai terzi sia agli altri soci (resp. solidale) (v.

artt. 2286 e 2288 sull’esclusione, 2301 sul

divieto concorrenza, 2284 sulla morte del

socio, 2290).

• Dopo la riforma del 2003, è possibile avere

una s.r.l. (dotata pur sempre di resp.

limitata) con caratteristiche organizzative

tipiche delle società di persone (deroga al

metodo della collegialità; amministrazione

congiuntiva o disgiuntiva; ruolo “forte” del

socio, etc.) e, ora, con le nuove norme

introdotte negli ultimi anni (2012-2014), pure

con un capitale sociale “irrisorio”.

• Anche per la s.p.a. il minimo di capitale

sociale è stato modificato e ridotto a

cinquanta mila euro.

S.r.l. e S.p.a.

Con la riforma del 2003 si abbandona per la

s.r.l. la tecnica del rinvio.

S.r.l. diventa un tipo autonomo (che può

sotto diversi profili avvicinarsi alle società

di persone); si vuole prevedere una

disciplina ad hoc in grado di “mimare” la

volontà delle parti così da evitare costi di

transazione

La disciplina del 2003 si inserisce

nell ’ ambito di una sempre maggiore

concorrenza fra ordinamenti

Relazione al d.lgs. 17.1.2003

“ La riforma in materia di società a responsabilità

limitata .. si muove nella direzione di una integrale

revisione di tale modello societario.

Essa, parallelamente ad un processo rilevabile sul

piano internazionale, sia in Europa sia al di fuori di

essa, intende offrire agli operatori economici uno

strumento caratterizzato da una significativa ed

accentuata

elasticità

e

che,

imperniato

fondamentalmente su una considerazione delle

persone dei soci e dei loro rapporti personali, si volge

a soddisfare esigenze particolarmente presenti

nell’ambito del settore delle piccole e medie imprese.

…”

… In questo senso, come già avvenuto

in altri ordinamenti, la s.r.l. cessa di

presentarsi come una piccola s.p.a.

Essa si caratterizza come una società

personale la quale, pur godendo del

beneficio della responsabilità limitata

può essere sottratta alle rigidità di

disciplina richieste per la spa”.

Differenze tra s.p.a. e s.r.l.

•

•

•

•

•

•

Ruolo del socio

Amministrazione

Controllo

Strumenti di tutela

Conferimenti effettuabili

Finanziamenti

I soci nella s.p.a. e nella s.r.l.

• l soci di s.p.a. possono avere interessi

non coincidenti in relazione ai profili

patrimoniali e/o partecipativi ed essere

anche privi del diritti di voto. Soci

imprenditori o soci risparmiatori.

• I soci di s.r.l. sono tendenzialmente

titolari di interessi simili e sono

certamente caratterizzati da un “forte”

interesse partecipativo.

• Nella s.p.a. vi è una rilevanza centrale

dell’azione, che può assumere diverse

configurazioni (in relazione sia ai diritti

patrimoniali che a quelli partecipativi)

mediante categorie di azioni.

• Nelle s.r.l. vi è una rilevanza del singolo

socio e delle sue caratteristiche

personali: è al singolo socio che

possono essere attribuiti diritti particolari.

• S.p.a.: creazione di diverse categorie di

azioni (anche senza diritti di voto, ma

con maggiori diritti patrimoniali).

• S.r.l.: non è possibile creare categorie di

quote, né prevedere singole quote

senza diritto di voto (solo dir. part.

attribuibili a singoli soci).

Il ruolo del socio

• Il ruolo del socio nella s.p.a. e nella s.r.l. è

diverso sia nella fase costitutiva, sia nella

fase esecutiva.

• Nella fase costitutiva: vi è maggiore

autonomia nella s.r.l. rispetto alla s.p.a.; i soci

possono formulare il contratto di società e

modularlo secondo le loro esigenze e vi è un

minor numero di norme imperative.

• Nell’atto costitutivo della s.r.l. confluiscono

previsioni tipicamente parasociali (diritti

particolari attribuiti ai soci: dir. di veto, di

consultazione, di nomina degli amm.) con

efficacia reale e non obbligatoria.

La costituzione di una s.r.l.

• Redazione dell’atto costitutivo (e dello

statuto) per atto pubblico.

• Deposito ed iscrizione presso il registro

delle imprese ed acquisizione della

personalità giuridica.

L’atto costitutivo di s.r.l.

Previsioni obbligatorie e previsioni facoltative.

L’atto costitutivo deve indicare: generalità dei

soci, denominazione, luogo, oggetto sociale,

ammontare del capitale, conferimenti e quota

di partecipazione di ciascun socio, norme

relative ad amministrazione e controllo.

Eventuali

altre

previsioni:

durata;

clausole limitative alla circolazione delle

partecipazioni; casi (ulteriori rispetto a

quelli legali) di recesso; diritti particolari;

titoli di debito, etc.

La c.d. fase esecutiva

• Nelle s.p.a. l’intervento del socio nella fase

c.d. esecutiva è del tutto limitato e,

comunque, avviene sempre in sede

assembleare.

• Nelle s.r.l. l’intervento del socio può essere

assai esteso e, comunque, modellabile

dall’atto costitutivo.

s.p.a.

• Socio partecipa mediante l’esercizio del

diritto di voto in assemblea.

• All’assemblea possono partecipare solo i

soci con azioni con diritto di voto (2370).

• L’assemblea non è competente in merito

alla gestione, che spetta unicamente

all’organo amministrativo (2380-bis).

• Competenze dell’assemblea diverse a

seconda del modello.

Sistema tradizionale e monistico

Assemblea ordinaria (2364): approvazione

bilancio, nomina, revoca amministratori e sindaci

e revisore, compenso, responsabilità, autorizza

atti degli amministratori previsti in statuto, ferma

però la responsabilità di questi per gli atti

compiuti.

Assemblea straordinaria (2365): modifiche

statuto, nomina, sostituzione e poteri liquidatori

e altri casi. Lo statuto può attribuire all’organo

amministrativo alcune modifiche statutarie

(riduzione del capitale in caso di recesso,

trasferimento sede in italia, etc.).

Sistema dualistico

• Riduzione delle competenze dell’assemblea

ordinaria rispetto agli altri due sistemi (art.

2364-bis).

• Assemblea ordinaria: nomina, revoca e

fissa il compenso dei consiglieri di

sorveglianza, responsabilità, distribuzione

degli utili, nomina il revisore.

• In particolare viene meno: i) la competenza

in relazione ai soggetti che compongono

l’organo di gestione (principalmente nomina

e revoca); ii) l’approvazione del bilancio.

s.r.l.

• Socio partecipa attivamente alla vita della

società e ha possibilità di incidere sulle

scelte della società.

• Art. 2479 (assemblea unica) che delibera

innanzitutto sulle materie indicate nell’atto

costitutivo. Si ritiene che possano essere

previste anche decisioni che attengono alla

gestione (ad eccezione art. 2475, comma 5)

• Sono poi previste nell’art. 2479 delle

decisioni (anche gestionali) che spettano

inderogabilmente all’assemblea.

Art. 2479 c.c.

• I soci decidono sulle materie riservate alla loro

competenza dall’atto costitutivo, nonché sugli

argomenti che uno o più amministratori o tanti

soci che rappresentano almeno un terzo del

capitale sociale sottopongono alla loro

approvazione.

• In ogni caso sono riservate alla competenza

dei soci: l ’ approvazione del bilancio e la

distribuzione di utili, la nomina degli

amministratori, la nomina, ove prevista, dei

sindaci, le modifiche dell’atto costitutivo, le

operazioni modificative dell’oggetto sociale.

• Legislatore

incentiva

la

partecipazione

permettendo anche di derogare al metodo

collegiale: l’atto costit. può prevedere (tranne

che per le decisioni più rilevanti) che le

decisioni

siano

adottate

mediante

consultazione scritta o sulla base del

consenso espresso per iscritto (2479, comma

3).

• Maggior coinvolgimento del socio nelle

decisioni anche gestionali porta con sé una

maggiore responsabilità del socio. Si introduce

una responsabilità da voto (art. 2476).

Amministrazione

• Profonde differenze tra s.p.a. e s.r.l.

• S.p.a.: l ’ amministratore di norma è un

soggetto diverso dal socio (art. 2380-bis) e la

gestione dell’impresa spetta esclusivamente

agli amministratori e non ai soci

• S.r.l.: di norma (salva diversa disposizione

dell ’ atto costitutivo) l ’ amministratore è un

socio della società (art. 2475). Viene meno

quella dialettica tra proprietà e potere.

La gestione nelle s.p.a.

Individuazione di tre modelli organizzativi per:

i) andare incontro alle reali esigenze degli

operatori;

ii) evitare i c.d. costi di transazione e cioè

quei costi in cui le parti incorrerebbero se

dovessero autonomamente elaborarli;

iii) rendere il nostro sistema competitivo con

gli altri e attrarre così nuovi investitori e

nuove imprese.

• Sistema tradizionale (applicabile in mancanza

di diversa disposizione dello statuto): la

gestione spetta agli amministratori.

• Sistema dualistico: la gestione spetta al

consiglio di gestione, ma il consiglio di

sorveglianza può svolgere anche un ruolo di

organo di indirizzo.

• Sistema monistico: la gestione spetta al c.d.a.

all’interno del quale viene creato un comitato

cui competono funzioni di vigilanza.

Sistema tradizionale

Art. 2380-bis: la gestione spetta esclusivamente

agli amministratori, i quali compiono le

operazioni necessarie per l ’ attuazione

dell’oggetto sociale.

Amministratore unico o c.d.a.

Nel caso di un c.d.a. si deve procedere alla

nomina del presidente ed eventualmente si

possono delegare determinate attribuzioni ad

un amm. delegato o ad un comitato esecutivo

(art. 2381 c.c.).

Sistema dualistico

• Consiglio di gestione (nominato dal consiglio

di sorveglianza): composto da almeno due

componenti,

può

delegare

proprie

attribuzioni ad uno o più dei suoi

componenti.

• Il consiglio di sorveglianza (nominato

dall’assemblea) può, se lo statuto lo prevede,

deliberare in ordine alle operazioni

strategiche e ai piani industriali e finanziari

della società predisposti dal consiglio di

gestione (c.d. gestione strategica).

Sistema monistico

La gestione spetta al c.d.a., nominato

dall’ass. ord., che deve avere almeno un

terzo dei componenti in possesso di requisiti

di indipendenza.

C.d.a. nomina i componenti del comitato per

il controllo sulla gestione, che devono

essere amministratori indipendenti, in

possesso dei requisiti di onorabilità e

professionalità e privi di deleghe.

La gestione nelle s.r.l.

- amministratore

unico

o

consiglio

di

amministrazione (con possibilità di deleghe di

gestione a comitato esecutivo o amm. delegato).

Nel caso vi sia un consiglio di amministrazione

l’atto costitutivo può prevedere che le decisioni

siano adottate prescindendo dal metodo

collegiale mediante consultazione scritta o sulla

base del consenso espresso per iscritto;

- amministrazione disgiuntiva e/o congiuntiva

(assenza di un organo amministrativo vero e

proprio e rinvio alle norme in tema di società di

persone: artt. 2257e 2258);

- si tende ad escludere la possibilità di utilizzare il

sistema monistico e dualistico.

Segue: la gestione nella s.r.l.

• Amministratore unico: “la società è amministrata

da un amministratore unico”.

• Consiglio di amministrazione che opera nel

rispetto del principio di collegialità: “la società è

amministrata da un consiglio di amministrazione

composto

da

n.

…

membri

eletti

dall’assemblea. .. Il c.d.a. può delegare in tutto o

in parte le proprie attribuzioni ad un comitato

esecutivo composto di alcuni suoi membri,

determinando i limiti della delega e fatta

eccezione per quelle attribuzioni inderogabili di

cui all’art. 2475 c.c. Il c.d.a. si riunisce nelle sede

sociale e per la validità delle deliberazioni è

richiesta la presenza della maggioranza dei

consiglieri”.

• Consiglio di amministrazione che adotta le decisioni

mediante consultazione scritta o sulla base del

consenso espresso per iscritto: “ la società è

amministrata da un c.d.a. e le decisioni possono

essere espresse mediante consultazione scritta o

consenso espresso per iscritto”.

• Pluralità

di

amministratori

che

operano

disgiuntamente o congiuntamente ex artt. 2257 o

2258 c.c.: “ l ’ amministrazione spetta agli

amministratori disgiuntamente. Ciascuno può

opporsi all’operazione che l’altro voglia compiere

prima che sia compiuta; sulla opposizione decide

l ’ assemblea dei soci a maggioranza ” ;

“ l ’ amministrazione spetta agli amministratori

congiuntamente, salvo che vi sia urgenza di evitare

un danno alla società”.

Controlli e controllori

• Principali soggetti destinatari dei controlli: i

gestori della società

• Controllo interno

• Controllo esterno (non giudiziario)

• Controllo giudiziario (rinvio)

• Differenti controlli tra i diversi tipi societari

• Differenti tipologie di controllo

I controlli nelle s.p.a.non

quotate

• Controlli interni: socio (con diritto di voto) può

esercitare un controllo solo in sede assembleare

(approv. bilancio, nomina e revoca amm.);

organi ad hoc (collegio sindacale, consiglio di

sorveglianza e comitato interno per il controllo

sulla gestione) con competenze prefissate dal

legislatore.

• Controlli esterni: la revisione legale dei conti di

norma (ad eccezione del caso di cui all ’ art.

2409-bis) è affidata ad un soggetto esterno

quale un revisore o una società di revisione.

I controlli nelle s.p.a.

• Sistema tradizionale: i controlli sono

principalmente rimessi al collegio sindacale cui

si affianca (tranne nel caso di cui all’art. 2409bis c.c.) un revisore legale o una società di

revisione

• Sistema dualistico: al consiglio di sorveglianza

cui necessariamente si affianca un revisore

legale o una società di revisione

• Sistema monistico: al comitato per il controllo

interno sulla gestione cui necessariamente si

affianca un revisore legale o una società di

revisione

I controlli nelle s.r.l.

• Controlli interni: il controllo è tipicamente

esercitato in modo individuale dal singolo

socio

che

non

partecipa

all’amministrazione (art. 2476 c.c.), nonché,

in presenza delle condizioni di cui all’art.

2477 c.c., da un organo di controllo (che

può essere composto da un sindaco unico)

che, di norma, svolge anche la revisione

legale dei conti.

• Controlli esterni: l’art. 2477 c.c. prevede la

possibilità di nominare al posto dell’organo

di controllo un revisore esterno.

Art. 2476 c.c.

“ I

soci

che

non

partecipano

all’amministrazione hanno diritto di avere

dagli

amministratori

notizie

sullo

svolgimento degli affari sociali e di

consultare, anche tramite professionisti di

loro fiducia, i libri sociali ed i documenti

relativi all’amministrazione ”

(norma

analoga all’art. 2261 c.c. in tema di

controllo del socio nella società di

persone).

Trib. Bologna 6 dicembre 2006

• Il diritto di consultazione dei libri sociali e dei

documenti

relativi

all’amministrazione

comprende anche la possibilità di estrarne

copia.

• Gli amministratori non possono opporre al

socio il diritto alla riservatezza dei dati

commerciali della società.

• L’unico limite all’esercizio dei diritti di controllo

è quello che deriva dal canone della buona

fede: “non possono essere formulate richieste

che

manifestino

un

carattere

ingiustificatamente

ripetitivo,

vessatorio,

ostruzionistico”.

Art. 2477 c.c.

• Spetta all’atto costitutivo prevedere la

nomina di un organo di controllo (composto

da un solo membro effettivo, salva diversa

disposizione) o di un revisore con la

determinazione delle competenze e dei

poteri.

• Solo in determinati casi la nomina è

obbligatoria: a) se la società è tenuta a

redigere bilancio consolidato; b) se controlla

una società obbligata alla revisione legale

dei conti; c) se per due esercizi consecutivi

la s.r.l. supera due dei limiti indicati dall’art.

2435-bis.

Gli strumenti di tutela

- Strumenti di tutela “fisiologici” (diversi da

quelli “patologici”).

- Si usa distinguere tra potere di voice e di

exit.

- Potere di voice: potere di far sentire la

propria voce e di influenzare le decisioni

societarie (differenza tra socio di

maggioranza e di minoranza).

- Nelle società di persone il potere di voice

è molto esteso data l’applicazione

generale della regola dell’unanimità.

Potere di voice

S.r.l.: il potere di voice è garantito non

attraverso la previsione della regola

dell’unanimità, ma alla luce delle estese

competenze dei soci in relazione ai

principali atti societari (v. art. 2479 c.c.).

S.p.a.: il potere di voice è molto limitato

(soprattutto nella s.p.a. con sistema

dualistico) dati i limitati ambiti di

competenza dell’assemblea ordinaria e

straordinaria.

Potere di exit

- Al socio (anche e a maggior ragione nelle

società di persone ove vige un regime di

responsabilità illimitata e solidale) deve

essere data la possibilità di sciogliersi dal

rapporto sociale e di “uscire” dalla società.

- Diversi strumenti di exit: vendita della

partecipazione o recesso.

- La vendita della partecipazione è sempre

possibile nelle società quotate, più difficile

nelle s.p.a c.d. chiuse e nelle s.r.l., ove non

sussiste un mercato delle quote.

Il recesso

• Prima della riforma del 2003, recesso nelle

società di capitali scarsamente utilizzato

(previsti pochi casi e fissati criteri di valutazione

penalizzanti: rinvio ai valori di bilancio) a fronte

degli inconvenienti che esso può determinare.

• Dopo la riforma, recesso ampiamente utilizzato:

estesi i casi legittimanti, previsti nuovi criteri di

valutazione favorevoli al socio recedente e,

però, introdotti nuovi strumenti in grado di

attenuare gli inconvenienti che dal recesso

possono derivare (v. in part. procedure di

liquidazione fissate dagli artt. 2437-quater e

2473 c.c.).

Recesso nella s.p.a.

Molteplici i casi di recesso previsti dal legislatore con

norme sia inderogabili sia derogabili (artt. 2437,

2437-quinquies, 2343 e 2355-bis) e possibilità per le

società non quotate di prevedere in statuto ulteriori

casi di recesso.

Analitica disciplina relativa ai termini e alle modalità

di esercizio del recesso (art. 2437-bis).

Previsione di criteri di determinazione del valore

delle azioni volti ad individuare un corretto valore

dell’azione in considerazione “ della consistenza

patrimoniale della società e delle sue prospettive

reddituali, nonché dell’eventuale valore di mercato

dell’azione” (art. 2437-ter).

Individuazione di un complesso procedimento di

liquidazione (art. 2437-quater).

Recesso nella s.r.l.

E’ innanzitutto l’atto costitutivo ad individuare i casi di

recesso.

Vi sono poi dei casi di recesso legali:

• cambiamento dell ’ oggetto sociale, del tipo,

trasferimento sede all ’ estero, revoca dello stato di

liquidazione, eliminazione di una causa statutaria di

recesso, fusione o scissione, compimento di

operazioni modificative dell’oggetto sociale o dei diritti

particolari (2473);

• aumento del capitale con esclusione diritto di opzione

(2481-bis);

• società contratta a tempo indeterminato (2473) e

società con clausola che prevede la intrasferibilità

della quota o il mero gradimento (2469).

Differenze tra s.p.a. e s.r.l. in

relazione

ai casi di recesso

• Nelle s.p.a. la fonte primaria è la legge e solo

per le s.p.a. non quotate in via subordinata lo

statuto; nelle s.r.l. la fonte primaria è l’atto

costitutivo.

• Nella s.r.l. previsti casi legali di recesso

diversi: fusione o scissione; esclusione diritto

di opzione; compimento di operazioni

modificative dell’oggetto sociale.

Recesso nelle società

contratte a tempo

indeterminato e a tempo

determinato ma molto lungo

• App. Trento, 22 dicembre 2006: il recesso

spetta anche al socio di una s.r.l. nella

società contratta per un periodo di tempo

molto lungo; in particolare una durata fino al

2050, considerata la data di nascita dei soci,

può risultare superiore alla normale durata

della vita umana e tale da essere valutata al

pari di una durata indeterminata, così da far

sorgere il diritto di recesso.

Termini e modalità

• L’art. 2473 (a differenza dell’art. 2437-bis) si

limita ad indicare che spetta all’atto

costitutivo stabilire le modalità di esercizio

del diritto di recesso.

• Nell’atto costitutivo si può così prevedere

che: “ il socio che intende recedere deve

comunicare la sua intenzione mediante

lettera raccomandata che deve pervenire alla

società entro …. giorni …..”.

• In mancanza di alcuna indicazione nell’atto

costitutivo, si pone una “lacuna” normativa

che deve essere colmata.

Trib. Trapani, 21 marzo 2007: «con riferimento al

diritto di recesso delle nuove s.r.l. la disposizione

attuale (art. 2473 c.c.) rimette all’autonomia

statutaria le regole in ordine ai modi ed ai termini

di esercizio. In difetto di una siffatta disciplina

pare lecito il ricorso al meccanismo di

integrazione analogica del regime proprio della

società per azioni, in quanto forma giuridica che,

tradizionalmente, ha rappresentato l’archetipo di

riferimento per le società a responsabilità

limitata».

Criteri di valutazione

Si prevede un criterio legale di determinazione del

valore della quota non penalizzante per il socio

recedente: il rimborso della partecipazione deve

avvenire in proporzione del patrimonio sociale e si

deve tenere conto del valore di mercato dello

stesso patrimonio sociale.

• Differenza con la s.p.a.: non si prevede la

possibilità di introdurre nell’atto costitutivo dei

criteri diversi da quello legale e il valore di mercato

corrisponde al patrimonio sociale piuttosto che alla

quota.

• Nel caso di disaccordo, la determinazione è

compiuta da un esperto nominato dal tribunale ed

è impugnabile solo se erronea o manifestamente

iniqua.

Trib. Milano, 24 maggio 2007

• “ Risulta conforme alla libera autonomia

contrattuale in essere nelle s.r.l. stabilire

nell’atto costitutivo criteri liquidativi migliorativi

per gli interessi patrimoniali del socio uscente

rispetto a quelli indicati nella norma”.

• “ Non è invece possibile stabilire nell ’ atto

costitutivo dei criteri di valutazione peggiorativi

rispetto a quelli legali: nel caso di specie si

prevedeva che il rimborso della partecipazione

dovesse avvenire in proporzione al patrimonio

sociale, ma la somma così determinata dovesse

essere ridotta di un terzo”.

Recesso e conseguenze

• Recesso

può

determinare

rilevanti

conseguenze per la società e per i creditori

sociali.

• Il legislatore introduce una serie di strumenti

per evitare tali conseguenze: revoca della

delibera, procedura di liquidazione con

offerta prima ai soci e ai terzi e, solo

successivamente, con esborso da parte

della società.

• Il recesso visto come strumento di pressione

e negoziazione con il socio di maggioranza.

Procedura di liquidazione

• Recesso privo di efficacia se la società

revoca la delibera che lo legittima o se è

deliberato lo scioglimento della società.

• Rimborso può avvenire mediante acquisto

da parte dei soci della partecipazione del

socio recedente o da parte di un terzo

individuato da tutti i soci. Differenza con la

s.p.a. ove il terzo non è individuato dai soci,

ma dagli amministratori.

• Rimborso mediante riserve disponibili o, in

mancanza, riducendo capitale sociale. Diritto

di opposizione dei creditori e scioglimento

della società.

Strumenti di tutela patologici

• Potere di voice e di exit (2497-quater o previsioni

statutarie di recesso per giusta causa) in

presenza di irregolarità poste in essere dai soci

(di maggioranza) e dagli amm.

• Il potere di voice (in casi patologici) implica un

controllo giudiziario e può assumere la forma di

tutela reale: tutela invalidatoria che determina

appunto l’invalidità (nullità o annullabilità) di un

atto (ad esempio di una delibera) e che lo

rimuove; o di tutela obbligatoria che non

determina il venir meno dell’atto, non influisce

direttamente sull’attività sociale, ma dà luogo ad

una tutela patrimoniale: risarcimento del danno.

Pro e contro delle due

forme di tutela

• La reale tutela maggiormente la legalità a

discapito però dell’esigenza di certezza e

di stabilità dell’azione societaria.

• La obbligatoria non pregiudica esigenze di

certezza ma comporta un esborso

monetario.

S.P.A.

• Potere di voice e controllo giudiziario molto

ampio in relazione agli atti posti in essere dai

soci e dagli amministratori.

• Anche se, in alcuni casi, per esercitare potere di

voice è richiesto un quorum qualificato. Si offre

uno strumento di tutela solo alla minoranza

qualificata che si presume sia dotata di un

interesse imprenditoriale: artt. 2377 (realeobbligatoria), 2393-bis, 2409 c.c.

• Voice sotto forma di tutela reale (in part. artt.

2377, 2379 e 2388).

• Voice sotto forma di tutela obbligatoria (artt.

2393).

Tutela reale nelle s.p.a.

Delibere assembleari: annullabili se contrarie

alla legge o all’atto costitutivo (2377) o se

assunte con il voto determinante di un socio in

conflitto; nulle (solo) nel caso di mancata

convocazione, mancanza del verbale e

oggetto impossibile o illecito. Mentre le

delibere nulle possono essere impugnate da

chiunque, quelle annullabili solo dai soci che

possiedono il 5% (o l’1 per mille nelle

quotate); gli altri soci possono chiedere

risarcimento.

• Delibere c.d.a.: annullabili se contrarie

alla legge o all’atto costitutivo o se lesive

dei diritti dei soci (2388) o se assunte

con il voto determinante di un

amministratore in conflitto (2391). Solo

nel caso di delibere lesive di un diritto, vi

è la legittimazione in capo al singolo

socio.

Tutela obbligatoria nelle

s.p.a.

• Azione sociale di responsabilità ex artt. 2392 s.:

azione promossa in seguito a deliberazione

assembleare o anche dai soci che rappresentino

almeno un quinto del capitale (un quarantesimo

nelle quotate) (2393-bis) o anche dal collegio

sindacale con la maggioranza di due terzi dei

suoi componenti.

• Azione individuale di responsabilità: esercitabile

da ciascun socio o terzo purché vi sia un atto

colposo o doloso che abbia determinato un

danno diretto per il socio o per il terzo (art. 2395

c.c.).

• Azione dei creditori sociali ex art. 2394

c.c.: esercitabile dai creditori sociali

qualora: i) gli amministratori abbiano

violato

le

norme

relative

alla

conservazione

dell’integrità

del

patrimonio sociale e ii) quest’ultimo risulti

insufficiente al soddisfacimento dei loro

crediti.

Art. 2409 c.c.

• Se vi è il fondato sospetto che gli amministratori

abbiano compiuto gravi irregolarità, che possono

arrecare danno alla società, i soci che

rappresentano il decimo del capitale sociale (o il

ventesimo nelle quotate) possono denunciare i fatti

al tribunale.

• La denuncia può essere fatta anche dall’organo di

controllo

(collegio

sindacale,

consiglio

di

sorveglianza e comitato) e, nelle quotate, dal

pubblico ministero.

• Il tribunale sente gli amministratori e i sindaci, può

ordinare

una

ispezione

e

revocare

gli

amministratori

e

i

sindaci

e

nominare

amministratore giudiziario che può proporre azione

di responsabilità.

S.R.L.

• Situazione molto diversa rispetto alla

s.p.a.

• Potere di voice (sia sotto forma di tutela

reale che obbligatoria) spetta a ciascun

socio

indipendentemente

dalla

partecipazione detenuta.

• Maggior tutela del socio di minoranza e

“privatizzazione dei controlli”.

Tutela obbligatoria

• Nei confronti degli amministratori.

• Azione sociale di responsabilità: nella s.r.l. l’azione

può essere promossa da ciascun socio (2476 c.c.).

Profonda differenza con la disciplina della s.p.a.

ove l’azione sociale di responsabilità è esercitabile

unicamente dalla maggioranza o dai soci che

comunque

detengono

una

partecipazione

qualificata o dal collegio sindacale (2393 s.).

• Il singolo socio può anche chiedere, in caso di gravi

irregolarità, che sia adottato un provvedimento

cautelare di revoca degli amministratori.

• Azione individuale del socio e del terzo in caso di

danni diretti derivanti da atti dolosi o colposi degli

amministratori.

• Manca un espresso riferimento all’azione dei

creditori invece presente nelle s.p.a.

• Due

diverse

soluzioni

interpretative:

esclusione di tale azione nella s.r.l.;

applicazione analogica dell’art. 2394 c.c.

- Tesi restrittiva: dopo la riforma del 2003, i creditori

sociali non possono più esercitare l’azione di

responsabilità nei confronti degli amministratori

(Trib. Milano, 25 gennaio 2006).

- Tesi estensiva (maggioritaria): anche dopo la

riforma, l’art. 2394 c.c. deve ritenersi applicabile

analogicamente alle s.r.l. e, quindi, i creditori

sociali possono esercitare una azione di

responsabilità nei confronti degli amministratori.

Se si dovesse concludere diversamente si

verificherebbe una ingiustificata disparità di

trattamento tra i creditori di una s.r.l. e quelli di

una s.p.a. (Trib. Pescara, 15 novembre 2006 e

altre).

• Nei confronti dei soci.

• Ai sensi dell’art. 2476, comma 7, c.c. sono

solidalmente

responsabili

con

gli

amministratori

i

soci

che

hanno

intenzionalmente deciso o autorizzato il

compimento di atti dannosi per la società, i

soci o i terzi.

• Differenza con la s.p.a. ove la gestione spetta

esclusivamente agli amministratori e l’azione

di responsabilità può essere indirizzata

unicamente nei confronti degli amministratori.

• Nella disciplina della s.r.l. non è prevista la

possibilità di denuncia al tribunale ai sensi dell’art.

2409 c.c. Diversi orientamenti giurisprudenziali:

• Tesi affermativa: Trib. Roma, 6 luglio 2004 e Trib.

Milano, 8 luglio 2005: si viene a creare una disparità

di trattamento non giustificabile tra soci di s.p.a. e

soci di s.r.l.

• Tesi negativa, adottata anche dalla Corte

Costituzionale (29 dicembre 2005, n. 481) e dalla

Corte di Cassazione (13 gennaio 2010 n. 503):

occorre negare l’applicabilità dell’art. 2409 c.c. in

considerazione degli altri strumenti a disposizione

dei soci e ribadire l’autonomia e le differenze insite

nella disciplina in essere per la s.r.l. rispetto a quella

in vigore per la s.p.a.

• Tesi intermedia: Trib. Milano, 26 marzo 2010

e altre. Deve essere esclusa la possibilità per

i soci di effettuare una denuncia al tribunale

ai sensi dell’art. 2409 c.c., dato che il socio

ha già altri strumenti di tutela utilizzabili e,

quindi, non è configurabile una disparità di

trattamento rilevante ai sensi dell’art. 3 della

Costituzione. Questo non vuole dire che tale

potere non debba invece essere riconosciuto

ai sindaci, qualora previsti, i quali devono

effettuare (anche) un controllo sulla gestione.

• Non permettere ai sindaci di effettuare una

denuncia al tribunale ai sensi dell’art. 2409 c.c.

gli renderebbe “impotenti spettatori”. E questo

sarebbe molto grave soprattutto nei casi in cui

gli abusi posti in essere dagli amministratori

trovino in qualche modo il consenso dei soci (o

di alcuni di questi). E ’ in questi casi che

maggiormente si evidenzia l ’ utilità di un

controllore, nell’interesse della società e dei

suoi creditori, che non coincide con le persone

dei soci e dotato di tutti i poteri ivi compresa la

denuncia ex art. 2409 c.c.

Tutela reale

• Nei confronti delle decisioni assunte dai soci.

• Le decisioni dei soci che non sono prese in

conformità della legge o dell’atto costitutivo

possono essere impugnate da tutti i soci che

non vi hanno consentito (oltre che da ciascun

amministratore e dai sindaci) entro 90 giorni

dalla loro trascrizione nel libro delle decisioni

dei soci (2479-ter).

• Differenza con la s.p.a. ove le delibere

annullabili - contrarie alla legge e all’atto

costitutivo - possono essere impugnate solo

dai soci che possiedono il 5% (o l’1 per mille

nelle quotate); gli altri soci possono chiedere

risarcimento.

• Sono sempre impugnabili dai soci non vi hanno

consentito (oltre che da ciascun amministratore

e dai sindaci) entro 90 giorni dalla loro

trascrizione nel libro delle decisioni dei soci le

decisioni in grado di arrecare danno alla società,

assunte con la partecipazione determinante di

soci in conflitto di interessi.

• Le decisioni aventi oggetto illecito o impossibile

e quelle prese in assenza assoluta di

informazione possono essere impugnate da

chiunque vi abbia interesse entro tre anni dalla

loro trascrizione nel libro delle decisioni dei soci.

Differenza con la s.p.a. per quanto riguarda le

cause che danno luogo a nullità della decisione.

• Nei confronti delle decisioni assunte dagli

amministratori.

• Le decisioni degli amministratori possono

essere impugnate unicamente in caso di

conflitto di interessi. Ai sensi dell’art. 2475ter le decisioni adottate dal consiglio di

amministrazione con il voto determinante di

un amministratore in conflitto possono

essere impugnate entro novanta giorni dagli

amministratori e, ove esistente, dai soggetti

che compongono il collegio sindacale.

• Nei confronti delle decisioni assunte dagli

amministratori manca nella s.r.l. una

norma quale quella di cui all’art. 2388 c.c.

che riconosce nella s.p.a. la possibilità

(per il collegio sindacale e per gli

amministratori assenti e dissenzienti) di

impugnare le delibere non conformi alla

legge e all’atto costitutivo e per il socio

quelle lesive dei suoi diritti.

• Trib. Terni, 15 novembre 2004 (seguito poi

da Trib. Parma, 23 dicembre 2004; Trib.

Milano, 1 marzo 2012; Trib. Milano, 27

febbraio

2013)

«in

via

di

prima

approssimazione non si può escludere il

ricorso all’eadem ratio della disciplina

contigua; quindi, mancando una disciplina

dell’impugnativa delle delibere consiliari per

le società a responsabilità limitata, si può

ricorrere a quella ordinariamente approntata

per le società per azioni dall’art. 2388 c.c.» e

le deliberazioni del c.d.a. nella s.r.l. possono,

pertanto, essere impugnate anche dai singoli

soci se lesive dei loro diritti.

• Trib. Verona, 1 settembre 2004 (seguito poi

Trib. Lodi, 13 marzo 2009; Trib. Genova, 2

maggio 2013; Trib. Palermo, 25 marzo

2014), l’art. 2388 c.c. non può essere

applicato per analogia nelle s.r.l. perché lì il

socio possiede altre forme di tutela, quale il

potere di controllo sull’operato degli

amministratori di cui all’art. 2476 c.c., il

potere di promuovere una azione sociale di

responsabilità, nonché il potere di chiedere

un provvedimento cautelare di revoca degli

amministratori stessi.

Responsabilità degli amministratori

• Agency cost: costo di monitorare il

comportamento

di

chi

gestisce

(gli

amministratori) da parte di chi investe (i soci).

• Nelle società con un socio di maggioranza (a

diversità delle public companies statunitensi) il

monitoraggio

riguarda

non

solo

il

comportamento degli amministratori, ma anche

quello del socio di maggioranza.

• Per allineare i diversi interessi vengono

prospettati alcuni strumenti (piani di stock

options, etc.) nonché precisi obblighi in capo ai

secondi.

• Per poter configurare una responsabilità

sociale degli amministratori, occorre accertare

una violazione da parte degli stessi degli

obblighi di legge. Obblighi specifici e obblighi

generali.

• Duty of care: dovere di agire diligentemente

(diversamente disciplinato nella s.p.a. e nella

s.r.l. dato che nella prima si presuppone una

caratterizzazione

professionale

degli

amministratori e si fa riferimento alla diligenza

richiesta dalla natura dell’incarico e dalle loro

specifiche competenze).

• Duty of loyalty: dovere di agire non in conflitto

Business judgment rule

• Controllo

giudiziario

sull’operato

degli

amministratori

deve

essere

correttamente

“ calibrato ” al fine di evitare effetti di over

deterrence.

• Controllo volto ad accertare inadempimenti da

parte degli amministratori. Questi non rispondono

delle perdite subite dalla società (non vi è una

responsabilità oggettiva), ma unicamente dei danni

prodotti da loro inadempimenti.

• Gli amministratori non rispondono per errori nella

gestione, a meno che questi dipendano da

violazione di obblighi specifici o generali (ad es.

obbligo di agire non in conflitto di interessi; con la

diligenza richiesta, etc.).

• Non è possibile sindacare nel merito gli atti

di gestione posti in essere dagli

amministratori, a meno che:

• vi sia un conflitto di interessi;

• vi sia una violazione dell’obbligo di agire

con diligenza. In quali casi ? La

giurisprudenza ha individuato due categorie

di casi: a) assunzione di decisioni senza

alcuna informazione; b) assunzione di

decisioni palesemente irrazionali.

• In ogni caso il comportamento va

valutato in una prospettiva ex ante e

non ex post, prescindendo dagli esiti

positivi o negativi che in concreto ne

siano derivati.

Conferimenti

Necessità dei conferimenti risulta dalla stessa

definizione legislativa: v. art. 2247 c.c. I

conferimenti:

• svolgono una funzione di garanzia nei confronti dei

creditori come contrappeso al regime di

responsabilità limitata (anche se le nuove norme in

tema di minimi di capitale nella spa e nella srl

hanno certamente attenuato l’importanza di tale

funzione);

• risultano funzionali all’esercizio dell’attività; e

• di norma (salvo deroghe ammesse dall’art. 2346 e

dall’art. 2468) determinano la partecipazione del

singolo all’impresa (mediante assegnazione

proporzionale di azioni o quote rispetto all’entità dei

conferimenti effettuati).

Conferimenti

Diff. tra s.p.a. e s.r.l. (ove sono ammesse anche

prestazioni d’opera o di servizi)

Nelle s.r.l. il conferimento è imperniato sulla

persona del socio. Il conferimento può

coincidere con un contributo che il socio

personalmente fornisce per lo svolgimento

dell’attività, a differenza delle s.p.a. ove il

conferimento è un apporto che viene affidato

alla società e di cui la stessa può disporre

autonomamente.

Conferimenti nella s.p.a.

• Se nell’atto costitutivo non è stabilito

diversamente, i conferimenti devono farsi in

denaro, con il versamento di almeno il 25%

presso una banca.

• Possono essere conferiti anche beni in

natura e crediti: in tal caso occorre seguire

una complessa procedura di valutazione di

cui agli artt. 2343 ss.

• Non possono essere conferite prestazioni

d’opera o di servizi (unicamente previste

azioni con prestazioni accessorie).

Conferimenti nella s.r.l. (diverse da quelle

semplificate e ad un euro)

• Se nell’atto costitutivo non è stabilito diversamente, i

conferimenti devono farsi in denaro, con il

versamento di almeno il 25% agli amministratori. Il

versamento può però essere sostituito dalla stipula

di una polizza assicurativa o da una fideiussione

bancaria per il medesimo importo.

• Possono essere conferiti anche beni in natura e

crediti: in tal caso si applica la procedura di

valutazione di cui all’art. 2465 c.c. in parte diversa

rispetto a quella di cui all’art. 2343 c.c.

• Possono essere conferite anche prestazioni d’opera

o di servizi: in questo caso occorre fornire una

polizza o fideiussione con cui si garantiscono gli

obblighi assunti per l’intero valore assegnato.

S.r.l. semplificata

• Dal 2012 è possibile costituire una s.r.l. con

modalità semplificate - c.d. s.r.l. semplificata

- da parte di (una o più) persone fisiche

(escluse persone giuridiche).

• La costituzione avviene (senza dover pagare

l’imposta di bollo e i diritti di segreteria)

mediante un contratto o atto unilaterale

redatto da notaio, a titolo gratuito, in

conformità ad un modello standard

predisposto dal ministro della giustizia;

modello che non può essere derogato dalle

parti.

- La s.r.l. semplificata deve avere un capitale

sociale sottoscritto e interamente versato pari

almeno ad 1 euro e inferiore all’importo di

10.000 euro. Il conferimento deve farsi in denaro

(non sono ammessi conferimenti di beni in

natura, crediti o di opera e servizi) ed essere

versato all’organo amministrativo.

- Nell’atto costitutivo occorre indicare che la

società è una s.r.l. semplificata. Tale indicazione

deve apparire anche negli atti, nella

corrispondenza

della

società,

assieme

all’ammontare del capitale sottoscritto e versato,

la sede della società e l’ufficio del registro

presso cui la società è iscritta.

Aspetti problematici delle

nuove s.r.l. semplificate

• Capitale sociale irrisorio

• Rischio che i creditori “forti” chiedano

delle garanzie personali ai soci

• Rischio per i creditori “deboli” e per i

creditori involontari

S.r.l. “ordinaria” ad 1 euro

• Con l. 99/2013 si è permesso (anche) alle s.r.l.

“ordinarie” di essere costituite con un capitale

inferiore a 10.000 euro purché pari a 1 euro.

Anche in questo caso i conferimenti devono

essere effettuati esclusivamente in denaro ed

essere versati per intero agli amministratori.

• Si applica però (a diff. delle s.r.l. semplificate)

una disciplina rigorosa in tema di riserva

legale: ogni anno dagli utili netti occorre

dedurre una somma pari almeno ad un quinto

degli stessi fino a che la riserva ed il capitale

sociale non abbiano raggiunto l’ammontare di

10.000 euro.

I finanziamenti

• Differenze tra s.p.a. e s.r.l.

• Società costituite con capitale sociale

minimo pari a 50 mila (prima era 120 mila)

e 10 mila euro (ad eccezione delle s.r.l.

semplificate e delle s.r.l. ad 1 euro).

• Autofinanziamento (utili vengono rinvestiti

nella

società

attraverso

delibera

assembleare) e eterofinanziamento (da

parte dei soci o di terzi).

• S.p.a.: aumento capitale a pagamento,

obbligazioni (2410 ss.), strumenti

finanziari partecipativi (2346 e 2349),

finanziamento bancario, finanziamento

soci, contratto di finanziamento per uno

specifico affare (2447-bis).

• S.r.l.: aumento di capitale a pagamento;

titoli di debito (2483); finanziamento

bancario; finanziamento soci (2467).

S.R.L.

• Aumento di capitale a pagamento: in tal caso

spetta ai soci il diritto di sottoscrizione. L’atto

costitutivo può escludere tale diritto, ma in

questo caso il socio ha diritto di recesso (2481bis).

• Titoli di debito: se l’atto costitutivo lo prevede,

la società può emettere titoli di debito. I titoli

emessi possono essere sottoscritti soltanto da

investitori professionali e, in caso di

successiva circolazione, chi li trasferisce

risponde della solvenza della società nei

confronti degli acquirenti che non siano

investitori professionali o soci (2483).

• Finanziamenti soci: i soci possono finanziare la

società, ma se i finanziamenti sono concessi

ad una società in un momento in cui la stessa

avrebbe bisogno di conferimenti (capitale di

rischio piuttosto) che di finanziamenti (capitale

di credito) (c.d. società sottocapitalizzata),

ovvero in presenza di un eccessivo squilibrio

dell’indebitamento rispetto al patrimonio netto

(anche in considerazione del tipo di attività

esercitata) il rimborso degli stessi deve essere

postergato rispetto alla soddisfazione degli altri

creditori e, se già avvenuto nell ’ anno

precedente la dichiarazione di fallimento, deve

essere restituito.

Le società quotate

Il socio è considerato come investitore/ risparmiatore

e la sua tutela è garantita da norme societarie e da

norme relative ai mercati finanziari.

• Disciplina influenzata a livello comunitario da

direttive sempre più analitiche e volte a prevenire

una competizione tra ordinamenti non efficiente.

• Fonti: c.c. e d.lgs. 24.2.1998, n. 58 (TUIF). Le

norme del c.c. si applicano purché non sia disposto

diversamente nel TUIF (v. art. 2325-bis)

• Le norme del TUIF spesso derogano alle norme del

c.c. (v., ad es., patti parasociali e deleghe di voto) e

spesso sono state prese “a modello” anche per le

società non quotate (v., ad es., azione sociale di

resp.).

• Società quotata come nuovo tipo societario ? V. art.

2437-quinquies c.c. e diritto di recesso nel caso la

società venga esclusa dalla quotazione (e vengano

meno pertanto le tutele previste dal TUIF).

• Norme del TUIF quasi sempre imperative: viene

smentito l’assunto che il mercato è in grado di

reagire e indurre i soggetti a tenere comportamenti

efficienti: v. ad es. “fallimento del mercato” nella

circolazione “spontanea” di informazioni.

• La società quotata è sottoposta a controlli esterni da

parte di: Consob (v. ad es. artt. 91, 115, 149, 152,

157), società di gestione del mercato (Borsa

Italiana: v. art. 61 e 62), mercato stesso.

• Uno degli obiettivi principali della disciplina

contenuta nel TUIF è quello di incentivare le

società, anche quelle non aventi dimensioni

rilevanti (le c.d. PMI in base ai dati relativi al

fatturato e alla capitalizzazione) e pure quelle ove

è presente un socio di controllo, a ricorrere al

mercato del capitale di rischio, attraverso la

quotazione in borsa delle azioni.

• Per far sì che le società siano in grado di attrarre

nuovi investitori occorre però prevedere strumenti

di tutela in grado di “rassicurare” i potenziali soci.

• Pur essendo diverse le tipologie di investitori che

operano sul mercato (investitori c.d. retail;

investitori professionali, etc.) le norme per essere

“attrattive” devono garantire:

i) la circolazione sul mercato delle informazioni più

rilevanti relative alla società e ai titoli scambiati:

ecco quindi che si introducono nel TUIF norme (il

più delle volte imperative) in tema di informazione e

trasparenza;

ii) l’assegnazione (in particolare ai soci di

minoranza) di specifici diritti di voice ed

eventualmente di diritti c.d. maggiorati (di voto o

dividendi) ai soci disposti a detenere la

partecipazione per un certo periodo di tempo:

vengono così previste apposite norme a tutela delle

minoranze;

iii) l’attribuzione (sempre ai soci di minoranza) di

specifici diritti di exit (nel caso, ad es., di cambio del

soggetto controllante) attraverso una rigorosa

disciplina relativa all’o.p.a. obbligatoria.

Il secondo obiettivo presente nella disciplina del TUIF

consiste nel cercare di garantire una efficace gestione

delle società quotate - non solo attraverso un

ampliamento dei controlli, ma anche - attraverso la

contendibilità delle imprese societarie e, cioè,

l’esistenza di un mercato effettivo ed efficace del

controllo societario (91 TUIF).

Effetti positivi derivanti dalla presenza di un mercato

del controllo societario.

Strumenti per agevolare il mercato del controllo

societario. In particolare: la previsione di soglie

elevate per le opa obbligatorie (così da incentivare le

acquisizione di ampi pacchetti azionari); o l’attenta

regolamentazione di strumenti difensivi in caso di opa

ostili.

Informazione e trasparenza

• Perché è necessario che vengano diffuse

determinate informazioni al mercato e quali

informazioni devono essere diffuse.

• Art. 114: obbligo di comunicare al pubblico: le c.d.

informazioni privilegiate di cui all’art. 181; le

informazioni relative ad operazioni straordinarie

(fusioni, scissioni, emissioni obbligazioni, etc.: art.

70 Regolamento Consob) e le informazioni c.d.

periodiche (bilancio annuale, bilancio semestrale).

• Art. 114-bis: comunicazione al pubblico di piani di

stock options con cui vengono attribuite azioni ad

amministratori e/o dipendenti della società.

Informazione privilegiata

Per informazione privilegiata si intende:

i) informazione di carattere preciso;

ii) non di pubblico dominio;

iii) che riguarda la società quotata; e

iv) che se resa pubblica, può influire

sensibilmente sul prezzo del titolo.

• Art. 120: trasparenza degli assetti proprietari

mediante obbligo di comunicazione delle

partecipazioni rilevanti: 2% in società quotate e 5%

nelle PMI.

• Art. 122: trasparenza dei patti parasociali:

individuazione della fattispecie, disciplina relativa

alla durata e all’obbligo di comunicazione.

• Artt. 123-bis e 123-ter: diffusione al pubblico di una

relazione sul governo societario e gli assetti

proprietari (concernente la struttura del capitale,

eventuali limiti al trasferimento dei titoli, le

partecipazioni rilevanti, etc.) e di una relazione

sulla

remunerazione

degli

organi

di

amministrazione e di controllo e degli altri soggetti

che ricoprono ruoli rilevanti (direttore generale,

etc.).

Diritti di voice

• Si introducono (anche a seguito della

direttiva 2007/36/CE) molteplici strumenti

volti ad aumentare i diritti di voice:

• a) si accentua il ruolo svolto dall’assemblea,

attraverso l’ampliamento delle competenze

assembleari (artt. 104; 114-bis; 121; 133);

• b) si incentiva la partecipazione “informata”

all’assemblea (artt. 125-bis ss.);

• c) si garantisce alle minoranze la nomina di

propri rappresentanti negli organi di gestione

e di controllo (artt. 147-ter e 148).

Si ampliano le competenze

• Art. 104: in caso di offerta pubblica di

acquisto la società target può porre in

essere operazioni in grado di contrastare

l’offerta solo se vi è autorizzazione

dell’assemblea (ordinaria o straordinaria).

• Art. 114-bis: possono essere previsti dei

piani di stock options a favore degli

amministratori purché essi siano approvati

dall’assemblea ordinaria dei soci.

• Art. 121: vietate le partecipazioni reciproche:

se soc. quot. partecipa ad una altra quot. in

misura superiore al 2%, quest’ultima non può

partecipare nel capitale della prima in misura

superiore al 2% (la % è elevata al 5% qualora

siano coinvolte delle PMI).

C’è la possibilità di elevare il limite del 2% al 5%

(ovvero al 10% nel caso di PMI) solo a seguito di

un accordo preventivo autorizzato dall’assemblea

ordinaria delle due società.

• Art. 133: possibilità per una società

quotata in un mercato regolamentato

italiano di chiedere esclusione dalle

negoziazioni e ottenere ammissione su

altro mercato regolamentato, purché sia

garantita tutela equivalente degli

investitori e previa deliberazione

dell’assemblea straordinaria.

Si incentiva la partecipazione informata in

assemblea

• Art. 125-bis: avviso di convocazione

dell’assemblea su internet e con altre

modalità stabilite dalla Consob. Nell’avviso

occorre dare massima informazione sulle

materie e sulle procedure per partecipare e

votare.

• Art. 125-ter: occorre predisporre una

relazione sulle materie all’ordine del giorno

da mettere a disposizione anche su internet.

Art. 125-quater: devono essere messi a

disposizione sul sito internet i documenti che

saranno sottoposti all’assemblea e i moduli

necessari per esercitare il diritto di voto. Dopo

l’assemblea, sul sito dovrà apparire un resoconto

delle votazioni e il verbale dell’assemblea.

• Art. 126-bis: integrazione dell’ordine del giorno. I

soci che, anche congiuntamente, rappresentano

almeno un quarantesimo del capitale sociale

possono chiedere l’integrazione dell’elenco delle

materie da trattare.

• Art. 127-ter: diritto di porre domande prima

dell’assemblea sulle materie all’ordine del giorno.

Si incentiva l’esercizio (diretto o indiretto)

del diritto di voto

• Art. 127: permesso voto per corrispondenza o

in via elettronica (ora anche nelle non quotate:

art. 2370 c.c.).

• Nel caso di delega di voto non si applicano i

limiti soggettivi e quantitativi di cui all’art. 2372

c.c. (ammessa delega, con istruzioni di voto,

agli amministratori, sindaci e dipendenti e

ammessa delega ad un soggetto da parte di

più soci).

• Società designa un soggetto al quale i soci

possono conferire delega, con istruzioni di

voto.

• Sollecitazione: richiesta di conferimento di

deleghe di voto da parte di un promotore a più di

200 azionisti con predisposizione di un prospetto

informativo (sul quale la Consob potrà chiedere

integrazioni) e di un modulo di delega.

• La richiesta di conferimento di deleghe di voto può

avvenire anche da parte di una associazioni di

azionisti (composta da almeno 50 persone fisiche

ciascuna delle quali proprietaria di un quantitativo

di azioni non superiore allo 0,1 del capitale

sociale) nei confronti dei propri associati e in tal

caso non si applica l’obbligo di predisporre il

prospetto informativo.

Amministratore di minoranza

• Art. 147 ter: s.p.a. con sistema tradizionale e

monistico: i componenti del c.d.a. devono

essere eletti sulla base di liste di candidati

presentate dai soci.

• Per la presentazione di una lista è richiesta

una quota minima di partecipazione pari ad un

quarantesimo del capitale sociale.

• Almeno un componente deve essere espresso

dalla lista di minoranza che abbia ottenuto il

maggior numero dei voti e che non sia

collegata con i soci che hanno presentato la

lista risultata prima per numero di voti.

Sindaco di minoranza

• Art. 148: s.p.a. con sistema tradizionale e

dualistico: almeno un membro effettivo del

collegio sindacale e del consiglio di

sorveglianza deve essere eletto con voto di

lista da parte dei soci di minoranza non

collegati con i soci che hanno presentato la

lista risultata prima per numero di soci.

• Nel sistema monistico, al rappresentante della

minoranza, eletto quale amministratore ai sensi

dell’art. 147-ter, spetta la presidenza del

comitato per il controllo interno sulla gestione.

Diritti c.d. maggiorati al socio di

lungo periodo

• Si tende a privilegiare l’investitore di lungo

periodo che detiene le partecipazioni per un

certo lasso di tempo.

• Attraverso una apposita previsione statutaria si

possono attribuire: dividendi maggiorati per

ogni azione detenuta da un medesimo socio

per un periodo non inferiore ad un anno (art.

127-quater) e voto maggiorato fino ad un

massimo di due voti per ciascuna azione

detenuta per un periodo non inferiore a due

anni (127-quinquies).

Diritti di exit

• L’exit può avvenire mediante diritto di

recesso o mediante vendita della

partecipazione sul mercato

• Il legislatore prevede poi una possibilità

ulteriore di vendita della partecipazione

mediante adesione ad una offerta

pubblica di acquisto; offerta che in alcuni

casi deve essere necessariamente

effettuata (c.d. opa obbligatoria).

Appello al pubblico risparmio

• OPA: l’offerta pubblica di acquisto consiste in una

sollecitazione al disinvestimento e si differenzia

dall’offerta pubblica di sottoscrizione e vendita di

strumenti

finanziari

(sollecitazione

all’investimento).

• Predisposizione di un documento d’offerta

(prospetto informativo) che deve contenere tutte

le informazioni necessarie affinché i destinatari

dell’offerta possano pervenire ad un fondato

giudizio sull’offerta.

• Consob esamina il contenuto del documento e

vigila sull’andamento dell’offerta e sul rispetto dei

principi di correttezza, trasparenza e parità di

trattamento.

OPA

• Art. 92 del TUIF: si deve assicurare il

medesimo trattamento a tutti i titolari di

strumenti finanziari. Art. 103: l’offerta è

rivolta a parità di condizioni a tutti i

titolari degli strumenti finanziari oggetto

dell’offerta.

• Opa volontarie e opa obbligatorie

• Opa “amichevoli” e opa “ostili”

Opa volontarie e obbligatorie

• Art. 106: opa obbligatoria c.d. successiva: chiunque,

a seguito di acquisti, venga a detenere una

partecipazione superiore al 25% deve promuovere

una offerta pubblica di acquisto rivolta a tutti i soci.

Si tutelano i soci di minoranza e si dà loro la

possibilità di cedere le partecipazioni ad un prezzo

non inferiore a quello più elevato pagato

dall’offerente nei dodici mesi precedenti.

• Per le PMI la soglia rilevante è fissata al 30%, fermo

restando che lo statuto può prevedere una soglia

diversa comunque non inferiore al 25% né

superiore al 40% (più la soglia è elevata, maggiore

è la possibilità di un cambio del controllo societario

in quanto non vi è l’”onere” derivante dall’opa

obbligatoria).

• Casi di esenzione: i) offerta volontaria

preventiva totalitaria (art. 106, comma 4);

ii) presenza di un altro socio che detiene

una partecipazione di controllo; iii) ipotesi

di cui all ’ art. 106, comma 5 (in

particolare: operazioni di salvataggio,

trasferimenti

di

partecipazioni

infragruppo; operazioni di carattere

temporaneo); iv) offerta volontaria

preventiva sul 60% del capitale sociale

approvata dai soci di minoranza e

autorizzata dalla Consob.

• Art. 108: obbligo di acquisto: a) qualora un

soggetto, anche per cause diverse

dall’OPA,

venga

a

detenere

una

partecipazione superiore al 90%, esso è

tenuto ad acquistare i restanti titoli a meno

che non sia ripristinata la liquidità del titolo;

b) se, però, a seguito di OPA totalitaria, il

soggetto venga a tenere più del 95%, egli

è tenuto ad acquistare i restanti titoli da chi

ne faccia richiesta.

• Art. 111: diritto di acquisto: se un soggetto,

a seguito di OPA totalitaria, detiene più del

95% ha diritto di acquistare i titoli residui.

Opa “ostili” e mercato del controllo

societario

• Artt. 91: la Consob esercita i suoi poteri avendo

riguardo alla tutela degli investitori, nonché

all’efficienza e alla trasparenza del mercato del

controllo societario.

• Strumenti per garantire il mercato del controllo

societario ed impedire l’esistenza di vincoli alla

circolazione delle azioni e di partecipazioni

reciproche: v. artt. 121 e 123, comma 3.

• Disciplina sull’opa è stata oggetto di diversi

cambiamenti negli ultimi anni.

• Art. 104: operazioni difensive. Tre diverse

opzioni:

divieto

(massima

tutela

contendibilità);

permesse senza

limiti

(massimo rischio di conflitto di interessi e

minima tutela contendibilità); permesse

anche se subordinate all’autorizzazione dei

soci. Il legislatore ha optato per quest’ultima

soluzione: necessità di una autorizzazione

dei soci, a meno che lo statuto preveda

diversamente.

• Art. 104-bis: si può introdurre in statuto una

regola di neutralizzazione per le possibili

barriere che si possono frapporre al successo

dell’offerta: non hanno effetto le limitazioni al

trasferimento di titoli e al diritto di voto e,

successivamente, non hanno effetto le

limitazioni al diritto di voto e diritti speciali in

materia di nomina degli amministratori.

• Art. 104-ter: clausola di reciprocità. Gli artt.

104 e 104-bis non si applicano se nel paese

dell’offerente non vi è una disciplina simile.

Controllo

• Art. 2359 c.c.: controllo di diritto, di fatto e

contrattuale.

• Circolazione di informazioni tra organi

gestori e di controllo delle diverse società

coinvolte (artt. 2381, 2403-bis c.c.).

• Bilancio consolidato (d.lgs. 9 aprile 1991 n.

127).

• Sottoscrizione e acquisto di azioni della

società controllante da parte della società

controllata (artt. 2359-bis e 2359-quinquies

c.c.).

I gruppi di società

• I gruppi sono delle forme organizzative nell’ambito

delle quali vi è un soggetto - definito capogruppo che esercita una attività di direzione e

coordinamento nei confronti delle altre società

appartenenti al gruppo medesimo.

• L’esistenza di un gruppo e l’esercizio di una attività

di direzione e coordinamento non comportano il

venir meno della autonomia giuridica e soggettiva

delle singole società che lo compongono. Il gruppo

se, da un punto di vista economico, può essere

visto come un’unica impresa (e, infatti, v. la

disciplina in tema di bilancio consolidato), sotto un

profilo giuridico, questo non è possibile.

• Come afferma il Trib. Benevento,

21.8.2008, nei gruppi composti da società

di capitali deve essere esclusa la

possibilità di estendere la responsabilità

contrattuale verso terzi tra controllante e

controllata (e viceversa) in virtù del

rapporto di direzione e coordinamento che

lega dette società, atteso che le stesse, al

di là dei limitati casi e presupposti di

responsabilità

previsti

tassativamente

dall'art. 2497 c.c., rimangono due distinti e

separati centri di imputazione giuridica.

L’attività di direzione e

coordinamento

• Il legislatore del 2003 negli artt. 2497 ss. c.c.

prende atto che nei gruppi vi è un soggetto

che - non solo è in grado, ma che

concretamente - esercita un’influenza su

altre società; influenza che si esplica

nell’esercizio di una attività di direzione e

coordinamento.

Manca,

tuttavia,

una

definizione di quest’ultima. Questo può

suscitare alcuni interrogativi ed incertezze.

L’attività di direzione e coordinamento

per la giurisprudenza

• Trib. Pescara, 16 gennaio 2009: l’attività di

direzione consiste nell’esercizio di una pluralità

sistematica e costante di atti di indirizzo idonei ad

incidere sulle decisioni gestorie delle altre società,

cioè sulle scelte strategiche ed operative di

carattere finanziario, industriale, commerciale che

attengono alla conduzione degli affari sociali.

L’attività di coordinamento è intesa come la

realizzazione di un sistema di sinergie tra diverse

società del gruppo, nel quadro di una politica

strategica complessiva, estesa all’insieme di

società. La direzione opera in senso verticale, il

coordinamento in senso orizzontale.

• Trib. Roma, 13/17 luglio 2007: “ la

direzione

unitaria

consiste

nella

imposizione agli organi direttivi delle

controllate di decisioni provenienti dalla

capogruppo e si sostanzia in un flusso

costante di istruzioni che quest’ultima

impartisce su modalità gestionali, sul

reperimento di mezzi finanziari, su

politiche di bilancio, sulla scelta dei

contraenti, etc.”.

• Molteplici possono essere i benefici

derivanti dall’appartenenza al gruppo

(i.e., utilizzo di un marchio di gruppo

notorio) e, soprattutto, dall’esercizio di

una

attività

di

(direzione

e)

coordinamento: possibilità di beneficiare

di importanti economie di scale e di

sinergie all’interno del gruppo: cfr., ad

esempio, il caso della tesoreria

accentrata.

L’attività di direzione e

coordinamento e le altre norme

previste per i singoli tipi societari

• Le norme sui gruppi si applicano a tutti i tipi

societari. In alcuni casi l’applicazione di tali

regole

impone

una

attenta

opera

“ ricostruttiva ” in merito ad altre norme

previste per i singoli tipi societari. Ad es.:

• L’art. 2380-bis c.c., in base al quale la

gestione dell’impresa spetta nella s.p.a.

esclusivamente agli amministratori, deve

essere “ridimensionato” nel momento in cui la

s.p.a. venga a far parte di un gruppo.

Gruppi verticali

Sono quei gruppi nell’ambito dei quali vi è un

soggetto che esercita attività di direzione e

coordinamento nei confronti delle altre entità

che,

pertanto,

risultano

in

posizione

subordinata rispetto al primo. La capogruppo

può esercitare tale attività:

a) in forza della posizione di controllo che la

stessa detiene. L’art. 2497-sexies c.c. afferma

che si presume, salvo prova contraria, che

l’attività di direzione e coordinamento sia

esercitata dalla società che si trova in una

posizione di controllo ai sensi dell’art. 2359

c.c.;

• b) o in forza di un contratto ex art. 2497-septies c.c.

In questo caso le parti si accordano in modo da

attribuire ad un soggetto (che non si trova in una

posizione di controllo ex art. 2359 c.c.) il potere di

esercitare tale attività nei confronti degli altri, nel

rispetto però dei principi riconosciuti dalla medesima

normativa.

• Vengono così stipulati dei c.d. contratti di dominio

deboli, mediante i quali ci si assoggetta all’attività di

direzione e coordinamento di un’altra, anche se tale

assoggettamento non deve sfociare in un

comportamento abusivo: cioè non è possibile

impartire direttive pregiudizievoli a meno che il

danno così creato non venga compensato da altri

vantaggi arrecati.

Gruppi orizzontali o paritetici

• Sono quei gruppi che vengono creati con un

contratto attraverso il quale le diverse società

pongono in essere un coordinamento di

carattere finanziario e/o organizzativo. Le

società si accordano su come dirigere e

coordinare le proprie rispettive attività

d’impresa in assenza, però, di vincoli di

subordinazione (tipici dei gruppi verticali).

• Espressa previsione da parte del legislatore del

gruppo paritetico cooperativo (art. 2545-septies

c.c.).

Le norme sui gruppi e gli

interessi tutelati

• Necessità di tutelare i soci di minoranza e i

creditori sociali delle società soggette ad

attività di direzione e coordinamento (del

tutto trascurati i creditori e i soci di

minoranza della capogruppo).

• La disciplina ha ad oggetto non i singoli atti

ma l’attività complessiva ed è volta ad

introdurre una tutela sia preventiva che

repressiva attraverso l’utilizzo di una tutela

obbligatoria (invece che reale) in caso di

eventi patologici.

Gruppi: segue

• Norme “fisiologiche” e norme “patologiche”.

• Norme volte a rendere trasparente il gruppo e

a fornire indicazioni sulla sua operatività

(2497-bis e 2497-ter) e norme che prevedono

casi di recesso (2497-quater).

• Norme volte a prevedere delle responsabilità

per abusi nella direzione e coordinamento

(2497) e a “ sanzionare ” finanziamenti

intragruppo

in

situazioni

di

sottocapitalizzazione (2497-quinquies).

Art. 2497-bis

a) trasparenza dell’esistenza del gruppo: mediante

indicazione della capogruppo negli atti e nella

corrispondenza delle società eterodirette e

iscrizione in apposita sezione del registro delle

imprese;

b) trasparenza dei dati relativi alla capogruppo:

nella nota integrativa della società eterodiretta

occorre predisporre un prospetto dei dati essenziali

della capogruppo;

c) trasparenza degli atti intragruppo: nella relazione

sulla gestione della società eterodiretta occorre

indicare i rapporti intragruppo e gli effetti che

l’attività di direzione e coordinamento ha avuto

sull’esercizio dell’impresa e sui suoi risultati.

Art. 2497-ter

Obbligo di motivare le decisioni

influenzate da attività di direzione e

coordinamento e di indicare le ragioni e

gli interessi la cui valutazione ha inciso

sulla

decisione.

Indicazione

nella

relazione sulla gestione.

Art. 2497-quater

Diritto di recesso per il socio della società

soggetta ad attività di direzione e coordinamento