CONTRATTO DI LEASING

IntroduzioneIl contratto di leasing non trova una disciplina specifica nell'ordinamento giuridico svizzero. Esso riunisce in sèsia

elementi del contratto di vendita con riserva di proprietàsia elementi del contratto di locazione.DefinizioneCon il contratto di

leasing l'impresa di leasing concede in godimento all'utilizzatore un bene per un determinato periodo di tempo e questo

corrisponde all'impresa di leasing le rate convenute che, oltre al canone (generalmente mensile), comprendono una quota di

ammortamento del capitale e gli interessi. L'impresa di leasing resta proprietaria del bene, mentre all'utilizzatore ne spetta

l'utilizzo. Allo scadere del contratto puo'essere prevista in favore dell'utilizzatore la facoltàdi proroga della durata del contratto

oppure l'opzione di acquisto della proprietàdel bene a fronte del pagamento del valore residuo dello stesso o del prezzo pattuito

nel contratto.OggettoIl leasing puo'avere ad oggetto beni mobili di consumo, destinati prevalentemente ad uso privato, (ad

esempio autoveicoli), beni mobili strumentali (ad esempio macchinari, apparecchiature industriali ecc.) e beni immobili per uso

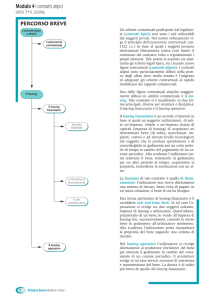

industriale o commerciale.Tipi di leasingSi parla di leasing diretto quando il contratto viene stipulato tra il produttore/fornitore e

l'utilizzatore del bene.Si parla di leasing indiretto quando si è in presenza di due contratti distinti, entrambiaventi ad oggetto il

medesimo bene, ossia un contratto di vendita/fornitura tra il produttore/fornitore e l'impresa di leasing ed un contratto di leasing

tra l'impresa di leasing e l'utilizzatore del bene.Inoltre, in base alla natura del contratto, si distingue tra leasing finanziario e

leasing operativo.Il leasing finanziario ha ad oggetto beni mobili strumentali e beni immobili. La sua funzione tipica è di

finanziare l'utilizzatore. L'impresa di leasing anticipa all'utilizzatore l'intero prezzo del bene e ne ottiene la restituzione a rate,

oltre ad essere rimborsata dei costi accessori e degli interessi passivi. La durata del contratto è medio/lunga e viene stabilita in

base alla durata economica e tecnica del bene. Entro la scadenza del contratto, il bene viene completamente ammortizzato. Il

rischio di investimento è a carico dell'utilizzatore che deve corrispondere le rate di leasing, come in presenza di un

finanziamento. Esiste anche una tipologia di leasing sale and lease back con il quale un'impresa vende all'impresa di leasing un

bene di sua proprietà, per poi richiederne l'utilizzo sotto forma di leasing. Tale forma di leasing offre numerosi vantaggi

all'impresa, tra cui, in particolare, la possibilità di realizzare immediatamente l'intero corrispettivo della vendita del bene (al

prezzo di mercato) e utilizzare tale liquiditàper lo svolgimento dell'attività d'impresa, destinandone parte al pagamento del

canone di leasing e mantenendo comunque l'uso del bene.Il leasing operativo ha ad oggetto beni mobili di consumo ed è

assimilabile alla locazione. Il produttore/fornitore dain godimento un bene all'utilizzatore dietro pagamento di canoni periodici.

Alla scadenza del contratto, salvo rinnovo, il bene viene restituito e l'impresa di leasing puo'concederlo in godimento ad altro

utilizzatore. Il leasing operativo ha breve durata. I rischi dell'investimento sono a carico della societàdi leasing, considerata la

durata del contratto.Tutela dei consumatori. I contratti di leasing su beni mobili che servono all'uso privato dell'utilizzatore e che,

in caso di scioglimento anticipato del contratto di leasing, prevedono un aumento delle rate concordate, sono soggetti alla

Legge Federale sul Credito al Consumo. In base a questa legge, il contratto di leasing deve essere concluso per iscritto a pena

di nullitàe deve contenere, tra le altre, le seguenti indicazioni: a) la descrizione del bene e il prezzo d'acquisto al momento della

conclusione del contratto; b) il numero, l'ammontare e la data di scadenza delle rate; c) l'ammontare di unaeventuale cauzione;

d) l'eventuale obbligo di assicurazione; e) il tasso annuo effettivo; f) il diritto di revoca e il termine di revoca; g) l'importo che

l'utilizzatore deve pagare, oltre alle rate già versate, in caso di scioglimento anticipato del contratto e il valore residuo

dell'oggetto del leasing al momento dello scioglimento.In caso di nullitàdel contratto, l'utilizzatore/consumatore deve restituire

l'oggetto concesso in leasing e pagare le rate dovute sino a quel momento. La perdita di valore dell'oggetto è a carico del

fornitore del leasing.Norme particolari sono anche previste per lo scioglimento anticipato del contratto per disdetta

dell'utilizzatore o per mora di questo nel pagamento delle rate.La disciplina di legge non puo' essere derogata a svantaggio

dell'utilizzatore/consumatore.A cura di:ALTENBURGER LTD legal +taxAggiornato il: 27 maggio 2014