DOMANDA E OFFERTA

AGGREGATE

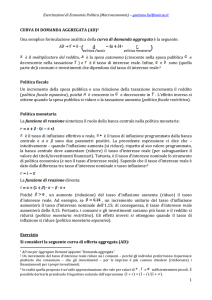

1

Considerate un sistema economico in equilibrio di

lungo periodo :

• Utilizzando le curve della Domanda (AD) e dell’Offerta

Aggregata (AS) mostrate attraverso una

rappresentazione grafica l’effetto macroeconomico nel

breve periodo di un improvviso aumento dei prezzi del

petrolio

• Mostrate graficamente l’impatto macroeconomico nel

lungo periodo

• Come si modificherà tale equilibrio se il governo

interviene con una politica macroeconomica diretta a

assecondare l’ aumento dei costi?

2

P

AS

di LP

AS

di BP

P*

AD

0

YFE

Y

Spostamenti della AD

Gli

spostamenti della AD sono indotti da due cause:

-

Mutamenti nei comportamenti privati, cioè variazioni nelle componenti

autonome delle decisioni di spesa di famiglie (C), imprese (I) ed operatori

esteri (NX).

del policy-maker, cioè variazioni della politica monetaria (Ms) e/o

fiscale (G e/o T) vedi Cap.34.

- Azioni

P

P1

AD2

AD1

0

Y1

Y2

Y

Spostamenti della curva AS di BP

Esistono

–

vari fattori che possono far spostare la curva AS di BP:

una variazione delle aspettative sul livello dei prezzi: Pe

– cambiamenti

P

–

nei prezzi e/o nella produttività dei fattori

modificazioni del contesto legale/istituzionale

A

S1

AS2

P1

0

Y2

Y1

Y

P

AS di LP

AS2

Stagflazione

in B

AS1

P1

B

A

P*

AD

0

Y1

YFE

Y

6

Accomodamento inflazionistico di uno shock sulla AS

P

AS di LP

AS2

AS1

P**

P1

C

Il policy-maker

accomoda lo shock

espandendo la AD

B

A

P*

AD2

AD1

0

Y1 YFE

Y

7

Nel lungo periodo in assenza di interventi di

politica economica la spirale inflazionistica rallenta

(l’inflazione da offerta,detta anche inflazione da costi, è

di per sé un fenomeno transitorio) e l’economia è

destinata a tornare al punto A, l’ equilibrio di partenza

Ma se il policy-maker nel cercare di compensare

gli effetti della stagflazione espande la AD (p.e.

aumentando la spesa pubblica o espandendo l’offerta

di moneta) realizza una politica c.d. di

accomodamento, il livello generale dei prezzi cresce a

causa sia dello shock negativo sulla AS che

dell’espansione della AD e si ha un nuovo punto di

equilibrio in C.

8

Esercizio

Il mercato dei beni

in economia aperta

Descrizione di un’economia

aperta

Alle consuete

equazioni che

descrivono il mercato

dei beni in economia

chiusa…

aggiungiamo quelle

che definiscono

l’andamento di

esportazioni ed

importazioni

C = C0 + c1·Yd

I = d0 + d1·Y – d2·i

G=G0

T=T0

i = i0

X= x1·Y*+ x2·e

IM= IM1·Y – IM2·e

e = e0

Y*= Y*0

10

Esercizio 1

I dati del problema:

C = 400+0,5·Yd

I = 700 + 0,2·Y – 4000·i

G=T= 200

i= 0,1

X= 100 + 0,1·Y* + 100·e

IM= 0,1·Y - 50·e

e= 2

Y*= 1000

11

Esercizio 1

Si calcolino i valori di equilibrio del reddito e

delle esportazioni nette

Si calcolino i valori di equilibrio di Consumo,

Investimento, Esportazioni e Importazioni

Si calcolino i nuovi valori di equilibrio nei casi

in cui:

- La spesa pubblica G aumenti da 200 a 400

- Il reddito estero Y* aumenti da 1000 a 1200

12

Esercizio 1 - soluzione

1. Si definisce ZZ = Domanda aggregata di

beni nazionali

ZZ= C + I + G + NX = C+I+G+ X - e·IM

Sostituendo

=400 + 0,5(Y-200) + 700 + 0,2Y - 4000i +

200 + 100 + 0,1·(1000) + (100)·2 – 2·[0,1Y(50)·2]=

= 1800+0,5·Y- 4000·i

13

Esercizio 1 - soluzione

2. Si impone Y = ZZ; condizione di equilibrio sul

mercato dei beni.

Y(1-0,5)=1800-4000i

Y(1/2) = 1800 – 4000i

YE= 2·(1800) – 2·(4000·i)

IS Y = 3600 – 8000·i

14

Esercizio 1 - soluzione

3.

Si calcola YE

dato il tasso dell’interesse pari a 0,1

(il caso è analogo a quello di una curva MP orizzontale

passante per il dato tasso dell’interesse i=0,1)

si può calcolare il

prodotto reale di equilibrio:

iE= 0,1

YE= 3600 - 8000·(0,1) = 2800

15

Esercizio 1 - soluzione

4. Si calcolano CE, IE, XE e IME

CE= 400+0,5·(2800-200)= 1700

IE= 700-4000·(0,1)+0,2·(2800)= 860

XE= 400

IME=0,1 ·(2800) - 50 ·(2)= 180

N.B. non dipendono da YE

16

Esercizio 1 - soluzione

Pertanto:

NXE=XE - e·IME = 400 – 2·(180) = 40 ≥ 0

avanzo della bilancia commerciale

La domanda di beni nazionali in equilibrio è:

ZZE=CE+IE+G+NXE=

= 1700 +860 + 200 +40= 2800 = YE

17

Aumento della spesa pubblica

La spesa pubblica aumenta: ΔG=+200.

G’ = G + 200 = 400 deficit Dp=200

1. Si definisce la nuova curva ZZ

ZZ= C + I + G’ + NX = C+I+G’+ X - e·IM

Sostituendo

=400 + 0,5(Y-200) + 700 + 0,2Y - 4000i +

400 + 100 + 0,1·(1000) + (100)·2 – 2·[0,1Y(50)·2]=

= 2000+0,5·Y- 4000·i

18

Aumento della spesa pubblica

2. Si impone Y = ZZ; condizione di equilibrio

sul mercato dei beni.

Y’E = 2000+0,5· Y’E - 4000·i

(1-0,5) · Y’E = 2000- 4000·i

Y’E = 4000- 8000·i

3. Si calcola il nuovo livello di Y’E sostituendo

per i = 0,1

Y’E=3200

19

Aumento della spesa pubblica

4. Si calcolano C’E, I’E, X’E e IM’E

C’E= 1900

I’E= 940

G’E = 400

X’E = XE = 400

IM’E =0,1·(3200) - 50·(2)= 220

pertanto:

NX’E =X’E- e·IM’E= 400 –2·(220)= - 40 ≤ 0

(disavanzo della bilancia commerciale)

20

Aumento della spesa pubblica

ZZ’E=1900 + 940 + 400 + (-40) = 3200 = Y’E

L’incremento del reddito reale di equilibrio

determinato dalla politica fiscale NON ha

influenzato le esportazioni (che dipendono dal

reddito mondiale) ma ha fatto aumentare le

importazioni, che invece dipendono dal PIL

reale del paese.

La conseguenza è stata che la bilancia

commerciale è passato da una situazione di

avanzo (NX≥0) ad una di disavanzo (NX’≤0)

21

Aumento della spesa pubblica

L’aumento della domanda derivante da un

aumento di G si è tradotta in maggior

produzione e maggior reddito.

Il maggior reddito ha fatto aumentare la

domanda di beni che si è rivolta in parte verso

i beni esteri facendo aumentare le importazioni

Risultato: deficit gemelli (Dp=200; NX=-40)

22

INFLAZIONE E CREDIBILITA’

23

Analisi di un caso

La stretta monetaria di Volcker

Nel 1979 l’inflazione americana è

> 10%

Paul Volcker Presidente della FED annuncia una politica

monetaria deflazionistica.

Da agosto 1979 ad aprile 1980

la FED riduce M/P dell’8,0%

Nel 1983 l’inflazione è pari a:

= 3,7%

La curva LM. La politica monetaria, M

Ogni

curva LM è tracciata per un dato livello di M.

M1 / P

Un riduzione della moneta M sposta l’offerta verso sinistra

Per ogni livello di Y, il mercato dei saldi monetari è in equilibrio solo se

il tasso di interesse è superiore:

Quindi

la curva LM si sposta verso l’alto

r

r

LM2

r

LM1

2

r

L(r,Y1)

1

M2 / P

(a)

M/

P

Mercato dei saldi monetari reali

Y

Y

1

(b)

La curva LM

Inflazione e tassi di interesse

Effetto di Fisher

La teoria quantitativa della moneta e l’effetto

Fisher implicano:

Gli aumenti di M a parità di Y provocano

inflazione:

Var % M = Var % P =

L’inflazione aumenta i tassi nominali (effetto

Fisher) specie quando è attesa:

i = r + = r + Var % M

Tassi di interesse nominali e inflazione sono

legati fra loro

Capitolo 4: Moneta e inflazione

Tassi di interesse e offerta di moneta

La stretta monetaria di Volcker

Nel breve periodo i tassi di interesse sono cresciuti (come

previsto dalla teoria keynesiana) mentre nel lungo periodo

sono diminuiti (come previsto dalla teoria classica).

Tasso

di interesse nominale

18

16

14

12

10

8

6

4

2

0

1979

1980

1981

1982

1983

Anno

Il problema della credibilità

Nel 1980 la restrizione monetaria operata dalla BC americana

riuscì a ridurre l’inflazione, ma al costo di un periodo di alta DIS.

La teoria RATEX aveva fallito: il trade-off tra i due “mali” si era

rivelato molto “costoso”. Perché?

Una possibile spiegazione riguarda la credibilità del policymaker:

anche se la BC aveva annunciato esplicitamente di voler ridurre

l’inflazione, gli agenti non avevano rivisto subito le relative

aspettative perché non avevano creduto all’annuncio.

La revisione era avvenuta solo ex post, e quindi con notevoli

costi reali.

CdP

di LP

E

Cdp

di BP

con alta inflazione attes

G

F

CdP

di BP

con bassa inflazione attesa

0

TND

Costo

u

1

in termini di maggiore DIS di una

politica di riduzione dell’inflazione

u

TRADE-OFF

INFLAZIONE E

DISOCCUPAZIONE