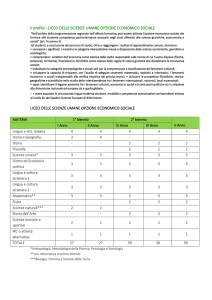

Pagamenti

internazionali

Il rischio di cambio:

imparare a scegliere

gli strumenti per gestirlo

di Giampietro Garioni (*)

e Jasmine Zahalka (**)

L’approfondimento

L’esposizione al rischio di cambio, come pure la

sensibilità degli operatori nei confronti di tale problema, è aumentata nel corso degli anni, con l’incremento degli scambi commerciali internazionali,

dei volumi trattati quotidianamente sul mercato dei

cambi e della elevata volatilità nei rapporti di cambio tra le valute. Il rischio di cambio è diventato

una realtà che ha cominciato a pesare sull’organizzazione, contabilità e profittabilità stessa di

un’azienda. Occorre perciò imparare a scegliere

gli strumenti per gestirlo al meglio.

L’ampliamento degli scambi commerciali con l’estero, la graduale apertura dei mercati, la rimozione di

barriere valutarie e protezionistiche e l’affermarsi di

nuovi importanti mercati finanziari tra i paesi emergenti, in particolare in Asia, ha inciso significativamente sull’aumento delle negoziazioni in cambi

trattati ogni giorno sui principali mercati finanziari.

Il volume giornaliero di contrattazioni, secondo i

dati della BIS (Triennal Survey of Foreign Exchange

and Derivatives Market Activity 2010), è passato da 3,3

miliardi circa nel 2007 a quasi 4 miliardi nel 2010,

con un incremento complessivo del 20%, nonostante la crisi. Un tale volume di transazioni presuppone una straordinaria mobilità dei capitali, che inevitabilmente comporta un aumento dell’instabilità dei

rapporti di cambio. Per un’impresa, che detiene crediti e debiti in valuta estera, il rischio di cambio può

essere identificato nella volatilità del valore della

moneta estera contro la valuta nazionale. Per

un’analisi accurata del grado di esposizione al ri-

42

n. 12/2011

schio, un’impresa deve tener conto dei crediti e dei

debiti deducibili da uno studio del bilancio contabile, che possono essere di natura commerciale, finanziamenti o conti di deposito in valuta estera, titoli detenuti in portafoglio, partecipazioni in affiliate estere. Questi, tuttavia, non rappresentano la totalità dei dati da osservare per una gestione ottimale

del rischio di cambio: anche il computo dei flussi

futuri in valuta estera, non espressi dalle partite contabili, è fondamentale a tale scopo. Un’impresa, prima di decidere con quali strumenti coprire il rischio

di cambio, deve valutare innanzitutto cosa considerare a rischio; una volta fatto ciò, deve stabilire

quanto di tale rischio sia necessario coprire e quando sia il momento opportuno per la scelta delle coperture necessarie. Solo allora si possono prendere

decisioni in merito a quali strumenti adottare per

coprirsi dal rischio, pur sempre con le dovute cautele. È necessario infatti definire una politica aziendale in materia di gestione del rischio, un approccio

globale che sia condiviso all’interno dell’impresa e

che faciliti la funzione della direzione finanziaria,

definendo con chiarezza gli obiettivi della gestione,

le responsabilità decisionali e le modalità di controllo della gestione stessa.

Il Netting

Una buona comunicazione tra la direzione finanziaria e le diverse funzioni all’interno dell’impresa è alla base dell’analisi che determina la scelta della stra(*) Consulente di finanza e internazionalizzazione, professore a contratto di Finanza Aziendale Internazionale all’Università di Padova

e docente del Master in Commercio Internazionale - MASCI

(**) Consulente di finanza e internazionalizzazione

Pagamenti

internazionali

tegia di copertura dal rischio di cambio da attuare.

Gli elementi basilari da considerare per la gestione

di tale rischio riguardano:

- l’arco temporale cui far riferimento (in genere non

più di 12 mesi);

- i documenti necessari, contabili ed extra-contabili,

che consentano di stimare i flussi futuri in valuta

estera;

- il grado di affidabilità di tali previsioni, distinguendo

flussi certi da flussi stimati;

- infine la scelta di seguire la tesoreria in modo globale o per singolo contratto, a seconda dell’attività

dell’impresa, della tipologia di acquisti e vendite

che realizza e della sua organizzazione.

Queste accortezze sono essenziali, poiché talvolta

permettono di valutare la possibilità di non ricorrere ad alcun tipo di strumento per la gestione del rischio in alcuni casi. La prima copertura dal rischio

di cambio può infatti realizzarsi all’interno della tesoreria stessa attraverso la compensazione tra flussi

in entrata e flussi in uscita per una stessa divisa e con

scadenze simili, se non addirittura identiche. Questa

pratica, che permette di eliminare il rischio di cambio senza ricorrere ad alcun strumento di copertura, proprio perché fa affidamento su previsioni future, non sempre è esente da problematiche: permane

infatti l’eventualità che ritardi negli introiti in divisa estera possano compromettere la strategia di netting adottata.

Una volta definita la situazione della tesoreria in valuta ed esaminata la possibilità di far ricorso al netting per alcune operazioni, resta tuttavia da decidere quale atteggiamento adottare nei confronti delle

posizioni rimaste aperte. A questo proposito è consigliabile garantire un buon grado di copertura ai

flussi futuri di cui si ha certezza; viceversa, per quanto concerne i flussi futuri stimati, è preferibile ricorrere a strumenti che accordino una copertura

parziale o che permettano una certa flessibilità.

I cambi a termine

Il contratto di cambio a termine è il primo strumento utile per la copertura dal rischio di cambio.

Funge inoltre da parametro di riferimento, rispetto

al quale le alternative per la gestione del rischio di

cambio devono essere confrontate.

Questo strumento permette alle parti contraenti di

stabilire il rapporto di cambio tra due valute, al qua-

le ciascuna si obbliga a consegnare/ricevere una

quantità determinata della valuta venduta/acquistata a una data futura prestabilita.

Diversamente dalle contrattazioni in cambi spot, il

cui regolamento è previsto il secondo giorno lavorativo dopo quello di contrattazione, la scadenza

dei cambi a termine può variare dal terzo

giorno lavorativo dopo quello di contrattazione fino a un giorno futuro stabilito dalle

controparti, anche se normalmente i contratti di

cambio a termine vengono negoziati con scadenze

fino a un anno. Il cambio a termine della coppia di

valute oggetto della negoziazione varia a seconda

della data di scadenza futura. Poniamo, per esempio,

che un esportatore negozi la vendita di un milione

di dollari contro euro avvalendosi con scadenza a tre

mesi: in tal caso il cambio a termine definisce il valore al quale egli si impegna a consegnare i dollari,

e allo stesso tempo il controvalore in euro che gli

verrà corrisposto dalla banca.

Come in tutti i contratti, il cambio a termine è

definito fin dalla fase di stipula, anche se la sua

esecuzione ha luogo solo alla data di scadenza.

È un contratto caratterizzato da un elevato grado di rigidità: prevede infatti obblighi ben definiti (la consegna

della quantità di valuta predefinita alla data di scadenza) che i due contraenti devono rispettare, senza alcuna possibilità di modifica.

Qualora infatti una delle parti si trovasse impossibilitata a eseguire i propri obblighi a scadenza (per

esempio nel caso in cui l’esportatore non riceva il

pagamento in valuta dall’estero entro i termini che

aveva considerato), il regolamento del cambio a

termine viene eseguito per differenza, ovvero la valuta venduta viene riacquistata a pronti, e la differenza fra i controvalori al cambio stipulato all’inizio e il cambio a pronti che si verifica effettivamente a scadenza, viene accreditata o addebitata all’operatore. Questa operazione ovviamente reintroduce il rischio di cambio che si voleva eliminare. Generalmente, imprese e banche fanno ricorso

a due forme distinte di strumenti di copertura a

termine dal rischio di cambio: il contratto utilizzato dalle prime, finalizzato a coprire una posizione

aperta della propria tesoreria, viene definito «a termine secco» (outright); le banche, che devono in-

n. 12/2011

43

Pagamenti

internazionali

vece garantire una posizione in cambi bilanciata,

utilizzano un contratto di «riporto» (currency

swap), che consiste in un contemporaneo acquisto

a pronti e vendita a termine della medesima quantità di valuta contro vendita/acquisto dell’altra, il

cui prezzo è dettato dalle differenti quotazioni a

pronti e a termine.

La quotazione a termine delle divise è correlata a

quella a pronti, come illustrato nella seguente formula matematica.

C (tx) = C(p) + s = C(p) + ( C(p) * d (t) * g) ) / 36.000

dove:

C (tx)

C (p)

s

d (t)

g

=

=

=

=

=

cambio a termine divisa a/divisa b ad una determinata scadenza x;

cambio a pronti divisa a/divisa b;

spread fra cambio a pronti e cambio a termine alla scadenza x;

differenziale fra il tasso della divisa b ed il tasso della divisa a alla scadenza x;

durata in giorni di calendario del contratto.

Questa formula semplificata permette di ottenere

una quotazione media di cambio a termine, e

in particolare dello spread sulla quotazione a

pronti. Quest’ultimo rappresenta un premio a termine per la valuta a cui corrisponde, a scadenza, una

maggiore quotazione sull’altra e viene accordato alla divisa che possiede il tasso d’interesse inferiore.

Dunque, il valore di un cambio a termine viene definito da un’espressione matematica di

equilibrio dei mercati e non ha nulla a che vedere con aspettative o giudizi di altra natura circa le

tendenze future dei mercati dei cambi. Tra i vantaggi attribuibili a questo strumento di copertura

del rischio di cambio, vi è indubbiamente la possibilità di determinare con sicurezza, e per controvalori precisi, i flussi futuri di valuta, accordando in un certo senso la possibilità di disinteressarsi al futuro andamento dei cambi, a meno che

non si verifichino imprevisti che portino a una modifica dei flussi in termini di tempo e/o quantità.

Questo strumento inoltre, pur accordando una

completa copertura dal rischio di cambio, non impegna, se non in misura marginale, le linee di

credito a disposizione dell’operatore: le controparti

bancarie, quando stipulano un contratto di cambio a

termine con un operatore, utilizzano infatti linee di

credito d’impegno e d’ordine per una percentuale

minima del controvalore nominale del contratto, tra

il 5-10%. Un vantaggio del tutto legato all’attuale situazione dei mercati deriva dal fatto che, poiché tut-

44

n. 12/2011

te le principali valute hanno bassi tassi d’interesse, da

oltre 3 anni si è verificato un notevole riallineamento fra cambi spot e cambi a termine. Ciò

consente agli operatori di concentrarsi sull’andamento dei cambi spot, ed effettuare la copertura a

termine quando si è raggiunto un certo livello di

cambi a pronti. Il contratto di cambio a termine

funge tuttavia solo da strumento di copertura del rischio, lasciando irrisolti i problemi legati al finanziamento e alla liquidità dell’operatore. Un altro limite di cui si è già discusso è la rigidità che lo

contraddistingue, dovuta all’obbligo di consegna

della valuta entro una data precisa che non lascia

spazio a eventuali ritardi e imprevisti di altro genere,

costringendo spesso a un regolamento per differenza. Si tratta infine di uno strumento cui si fa generalmente ricorso per importi contrattuali di una certa rilevanza, altrimenti si corre il rischio di vedersi

applicate quotazioni più larghe e sfavorevoli.

Finanziamenti in valuta

Anche i finanziamenti in valuta estera possono talvolta essere utilizzati a copertura del rischio di cambio. Per quanto concerne i finanziamenti in valuta all’importazione, vi è da specificare che, a

differenza di quelli all’esportazione, non sono uno

strumento per coprire il rischio di cambio: il debitore si trova infatti in una situazione di rischio di

cambio per tutta la durata del finanziamento. La necessità di finanziare una posizione debitoria verso

Pagamenti

internazionali

l’estero, di procurare all’impresa i fondi necessari a

finanziare le proprie attività (come nel caso si debba corrispondere un pagamento a un fornitore estero), sono le motivazioni che conducono alla nascita

di un finanziamento all’importazione. Il problema

dell’esposizione al rischio di cambio a cui il finanziamento all’importazione è soggetto, può essere risolto in due modi:

- attraverso il netting, qualora il debitore, dall’esame

di flussi di tesoreria, abbia la previsione che alla

scadenza del finanziamento avrà luogo un flusso in

entrata della stessa divisa (derivante da introiti relativi ad esportazioni) di volume equivalente a quello

del finanziamento; oppure

- acquistando a termine il relativo importo di valuta

(capitale più interessi).

Il finanziamento all’export in divisa estera risolve

invece allo stesso tempo i problemi relativi all’esigenza di finanziamenti e di copertura dal rischio di

cambio. Attraverso la vendita a pronti della valuta

derivante dal finanziamento, l’operatore può fissare

il cambio della divisa che verrà ad incassare in un secondo momento, conseguendo inoltre il risultato di

avere a disposizione in conto corrente gli euro derivanti dalla negoziazione, di cui potrà disporre per

finanziare la propria attività. Il rischio di cambio in

questo tipo di operazione viene quindi eliminato al

momento dell’accensione del finanziamento, che

verrà poi estinto con l’introito proveniente dall’esportazione. I finanziamenti in valuta indubbiamente sono strumenti utili al fine di reperire i fondi necessari alla sovvenzione dell’attività d’impresa;

tuttavia, come abbiamo detto, solo i finanziamenti

all’export eliminano veramente il rischio di cambio

a cui l’azienda si espone. Vi è infine una considerazione da fare circa il peso che questi hanno sulle linee di credito di una società: questi strumenti, affiancati per di più da altri mezzi di gestione del

cambio (come nel caso del contratto di cambio a

termine), hanno un peso maggiore sulle linee di

credito dell’impresa.

Le currency options

Un altro strumento molto utile per la gestione del

rischio di cambio, se adoperato con le dovute cautele, sono le opzioni in cambi (currency options).

Si tratta di una tipologia di copertura molto più

flessibile rispetto al cambio a termine, che accorda al

compratore la facoltà di beneficiare di alcune opportunità legate all’andamento dei cambi e di modellare la copertura del rischio secondo le proprie

esigenze. Le currency options, come tutti gli strumenti derivati, devono essere seguite con attenzione e richiedono un investimento in analisi, tempo e

anche denaro. Acquistando una currency option, il

compratore acquisisce il diritto (ma non l’obbligo) di acquistare (call option) o vendere (put option) un determinato ammontare di divisa estera

contro un’altra ad un tasso di cambio fissato (strike

price) entro o a una certa data futura, contro il pagamento di un premio al venditore del contratto. Il

venditore di un’opzione, a fronte del premio che

gli viene pagato dal compratore, assume l’obbligo

di consegnare la valuta oggetto del contratto (in una

call option) o di riceverla (in una put option), qualora il compratore decidesse di esercitare il proprio

diritto. È intuibile già da questa breve introduzione

che nelle currency options, il cui valore è da riferirsi a due valute, l’acquisto di una call option di una

valuta corrisponde sempre all’acquisto di una put

option per il controvalore dell’altra al cambio di

esercizio. Si distinguono, per quanto concerne la

scadenza, due tipologie di opzioni: quelle americane, che accordano al proprio compratore la possibilità di esercitare il proprio diritto in qualunque momento durante il periodo di vita del contratto; e

quelle europee, in cui diritto dell’acquirente dell’opzione può essere esercitato solo a scadenza. Come è facile supporre, un’opzione di tipo americano

è più costosa, ma anche più rara: infatti si presta male a funzioni di copertura del rischio di cambio.

L’acquisto delle currency options può avvenire o

presso Borse valori autorizzate, o, molto più spesso,

sul mercato over the counter (OTC). Per quanto

concerne importo dei contratti d’opzione, possiamo

dire che nel tempo si è ridotto notevolmente il

taglio minimo per le opzioni, soprattutto nel mercato OTC, fino a raggiungere cifre pari ai centomila dollari o euro. Le scadenze negoziate nelle currency options OTC sono a date fisse (un mese, tre

mesi, sei mesi, un anno; raramente sono superiori a

un anno). Generalmente, il regolamento di tali

contratti viene effettuato per differenza.

n. 12/2011

45

Pagamenti

internazionali

Gli elementi costitutivi di un’opzione sono dunque:

- le valute oggetto dell’opzione e la posizione del

compratore (per esempio l’acquisto di un call

USD/put EUR);

- la durata del contratto e il momento nel quale il diritto implicito nel contratto può essere esercitato. A

questo proposito si distingue tra data d’esercizio

(expiry date) e data di regolamento finale dell’opzione stessa (settlement date), poiché, come in tutti i

contratti di cambio, il cambio spot di esercizio viene stabilito due giorni lavorativi prima dell’effettiva

scadenza;

- il capitale nozionale di riferimento, ovvero l’importo della valuta oggetto dell’acquisto del call o del

put;

- il prezzo di esercizio (strike price), dato dal tasso di

cambio al quale il compratore esercita il suo diritto

di acquistare o vendere la valuta di riferimento contro l’altra;

- le modalità di definizione di tale prezzo d’esercizio

che indicano: chi debba fornire la quotazione sulla

base della quale viene effettuata la decisione se

esercitare o meno l’opzione, a che ora e su che

piazza di riferimento;

- il costo del premio che l’acquirente dell’opzione

paga al venditore del contratto al momento della stipula.

In una formula alquanto semplificata, possiamo definire il prezzo di un’opzione come dipendente

sostanzialmente da due fattori: Pt = f (V; T)

Tavola n. 1 - Grafico del time value

di un’opzione

46

n. 12/2011

Questa funzione descrive il prezzo (Pt) di un’opzione nel momento t come funzione del suo valore

intrinseco (V) e del suo valore nel tempo (T),

determinati in quel momento.

Il valore intrinseco di un’opzione corrisponde al

guadagno che il suo compratore ne ricaverebbe se

potesse esercitare il suo diritto di esecuzione del

contratto in quello stesso momento t, coincide cioè

con la differenza tra strike price dell’opzione e valore

del bene trattato, ovvero il cambio spot delle valute

considerate nel nostro caso.Tale differenza può essere a vantaggio del compratore, oppure può verificarsi anche che l’opzione non abbia un valore intrinseco nel momento del suo acquisto (le opzioni

con strike price out of the money non ne hanno). Il time value dell’opzione corrisponde alla possibilità, variabile nel tempo, che si realizzi un valore intrinseco per il compratore dal momento t fino alla scadenza dell’opzione. Il valore nel tempo di un’opzione è legato principalmente a fattori quali la durata

del contratto e la volatilità delle divise oggetto di

contrattazione. Con questo presupposto è facilmente intuibile che il time value sia al suo massimo valore al momento della stipula del contratto, per poi diminuire nel tempo. Questa diminuzione non avviene in modo graduale: infatti, fino a pochi giorni dalla scadenza, l’opzione continua a mantenere un certo valore nel tempo, che in seguito crolla rapidamente fino ad arrivare a zero alla scadenza del contratto. (Tavola n. 1)

Tra i fattori che determinano il prezzo dell’opzione in fase di stipula, e quindi il premio da

corrispondere al venditore del contratto, vi sono

dunque: il prezzo d’esercizio che, in base alle esigenze del compratore, può distinguersi in “at the

money”, “in the money” e “out of the money”, rispettivamente a seconda che sia in linea con le quotazioni a termine, oppure più o meno favorevole; i

tassi d’interesse, che determinano la differenza tra

cambio spot e cambio forward tra le due valute; la

durata del contratto d’opzione (maggiore la durata,

maggiore il premio da corrispondere al venditore);

la tipologia d’opzione che si acquista, americana o

europea; e la volatilità del rapporto di cambio tra le

due valute oggetto dell’opzione. Per la valutazione

dei rischi e delle opportunità delle opzioni, è

Pagamenti

internazionali

necessario innanzitutto distinguere tra posizione del

compratore e del venditore: il compratore (di una

call o di un put), a fronte del pagamento di un premio, acquisisce la facoltà di esercitare il suo diritto a

scadenza (ritiro o consegna della valuta oggetto del

contratto, allo strike price predeterminato); viceversa,

il venditore, in cambio del premio che riceve, si impegna a sottostare all’esercizio del diritto da parte

del compratore. La distinta posizione del compratore e del venditore di un’opzione si riflette anche

nella valutazione del rischio che le banche effettuano nei confronti della controparte: la banca che

vende un’opzione non ha alcun rischio nei confronti del compratore, in quanto quest’ultimo

esaurisce i propri obblighi con il pagamento del

premio a suo carico; viceversa, quando è la banca

a comprare un’opzione, sussiste il rischio che

il venditore, alla scadenza del contratto d’opzione, non adempia agli obblighi assunti. In

quest’ultimo caso la banca acquirente di un contratto d’opzione si tutela iscrivendo un rischio nei confronti del venditore di opzioni, per una percentuale

del valore nozionale del contratto, corrispondente

in genere almeno al 10%. Il costo di un’opzione

semplice rispetto a una copertura a termine è

ovviamente più elevato, poiché la prima accorda al compratore maggiori facoltà di guadagno e una certa flessibilità come strumento di copertura di cui invece il contratto di

cambio a termine non dispone. Nella copertura a termine le parti sottostanno all’obbligo di consegna dell’ammontare di valuta alla data e al cambio

prestabiliti, mentre in un’opzione quest’obbligo è

sostituito da una facoltà d’esercizio di tale diritto

d’esecuzione. Sulle strategie d’opzioni si può inoltre

intervenire durante tutto l’arco di tempo della loro

vita, modificandone la composizione delle coperture, lo strike price o cercando di guadagnare dei premi. Sono inoltre l’ideale per la copertura dal rischio

di cambio di importi non facilmente approssimabili. Nel caso in cui un esportatore acquisti un’opzione put di dollari contro euro, rispetto alla semplice

copertura a termine, con l’intento di coprirsi dal rischio di cambio fissando un valore minimo di vendita (strike price), paradossalmente spera che in realtà

si verifichi il fenomeno opposto (ovvero che l’euro

si indebolisca ed egli ricavi più dollari dalla vendita

sul mercato a pronti, senza esercitare l’opzione). Sono quindi strumenti di copertura che accordano, a

chi le acquista, la possibilità di beneficiare di

evoluzioni favorevoli dei cambi. Non sono tuttavia strumenti esenti da svantaggi: il costo di tali

contratti resta comunque elevato, come pure l’incertezza riguardo a quale sarà il cambio a scadenza; la gestione di tali strumenti inoltre, come

già si è detto, è decisamente più complessa, sia

dal punto di vista della tesoreria, sia dal punto di vista contabile e amministrativo, richiedendo un impiego costante di tempo e professionalità per il loro

monitoraggio.

Fiscalità finanziaria

Per approfondimenti, si rimanda a: R.Dolce-R.Parisotto, «Crediti e debiti in valuta estera per i soggetti

non IAS adopter», in questa Rivista, a pag. 35.

n. 12/2011

47