N

Approfondimenti

Nuovo

progetto

turismo

1

O

E

S

Approfondimenti

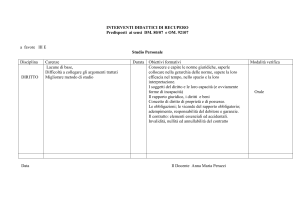

Percorso B

Lezione 1

Il rapporto obbligatorio

L’adempimento

L’adempimento può essere definito come l’esatta esecuzione della prestazione dedotta in esecuzione.

Sulla natura giuridica dell’adempimento ci sono diverse opinioni.

C’è chi (ANDREOLI) ritiene che si tratta di un negozio giuridico poiché l’elemento essenziale e costitutivo

dell’adempimento è la volontà del debitore di destinare la prestazione all’attuazione dell’obbligazione. Se

l’atto di adempimento non fosse sorretto da una volontà (dall’animus solvendi) rimarrebbe neutro e dunque

potrebbe collegarsi a giustificazioni diverse (ad es. donazione) del tutto svincolate dall’esistenza di un’obbligazione.

A queste considerazioni si obietta che la volontà non rileva dal punto di vista della produzione dell’effetto

tipico consistente nell’attuazione della prestazione poiché ciò che conta è l’idoneità obiettiva della prestazione eseguita. L’estinzione dell’obbligazione per effetto dell’adempimento è un effetto che prescinde cioè

dalla volontà di chi adempie.

Secondo una contraria opinione l’adempimento non può essere ritenuto neppure un mero atto giuridico,

dovendo essere piuttosto qualificato come atto dovuto (OPPO; GAZZONI).

Si fa infatti notare che è un atto necessitato, il debitore deve adempiere e l’inadempimento costituisce un

illecito sanzionato con il risarcimento del danno. Inoltre la capacità del soggetto che adempie è assolutamente irrilevante.

A riprova di ciò si cita l’art. 1191 del codice civile ai sensi del quale il debitore che ha eseguito la prestazione dovuta non può impugnare il pagamento a causa della propria incapacità. Non è necessaria cioè

secondo questa opinione né la capacità di agire negoziale né la capacità naturale.

C’è, infine, chi come GIORGIANNI ritiene che occorre far riferimento ai singoli casi concreti e distinguere i casi in cui l’adempimento consiste in una attività materiale come il pagamento di una somma di denaro o la consegna di un bene, dalle ipotesi in cui l’adempimento consiste nell’espressione di un contegno

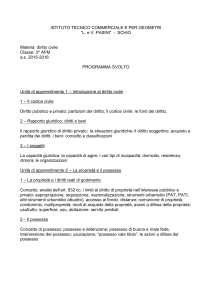

percorso B • Il diritto civile

1

Approfondimenti

negoziale come nel caso dell’adempimento di un obbligo a contrarre assunto con un contratto preliminare. Se Tizio si obbliga con un contratto preliminare nei confronti di Caio a trasferire la proprietà di un bene,

l’adempimento dell’obbligo di contrarre che ne scaturisce richiede l’espressione da parte di Tizio di una

volontà negoziale.

In questo caso esistono degli elementi non ancora determinati nell’accordo preliminare che rendono indispensabile il ricorso, in sede di perfezionamento del contratto definitivo, ad una nuova espressione della

volontà negoziale delle parti.

Modi di estinzione diversi dall’adempimento nelle obbligazioni solidali

Anche nelle obbligazioni solidali così come per i rapporti obbligatori in generale è possibile che l’obbligazione si estingua in modi diversi dall’adempimento, sia che essi siano di natura satisfattiva per il creditore

o non satisfattiva.

È necessario però vedere quali conseguenze si ricollegano a tali cause estintive nei rapporti interni ed

esterni alle obbligazioni solidali. A riguardo vige il principio «unitario» che consente di estendere gli effetti estintivi a tutti i condebitori (nel caso di obbligazione solidale passiva) e gli effetti satisfattivi a tutti i

creditori (nel caso di solidarietà attiva).

Datio in solutum, novazione e remissione

La dazione in pagamento, ossia l’esecuzione, con il consenso del creditore, di una prestazione diversa da

quella originaria estingue l’obbligazione quando la diversa prestazione è eseguita. La datio in solutum o

prestazione in luogo dell’adempimento ha effetto liberatorio anche nei confronti dei condebitori che non

vi abbiano partecipato direttamente.

In questo caso il condebitore che ha effettuato la dazione può ripetere pro quota la minor somma fra valore della prestazione originaria e valore della prestazione effettivamente eseguita.

I «non partecipi» al negozio estintivo possono però aderire alla dazione e rimborsare al debitore adempiente il valore della prestazione effettuata. È così anche per le obbligazioni solidali attive.

La novazione è l’accordo con il quale le parti sostituiscono una obbligazione nuova a quella originaria.

La novazione convenuta tra il creditore e uno dei debitori in solido in un’obbligazione solidale passiva libera

di regola tutti i condebitori, salvo che si sia voluto limitare la novazione ad uno solo dei debitori. È importante osservare che il debitore che ha novato non ha diritto di regresso da poter esercitare perché la novazione

non è un modo di estinzione dell’obbligazione a carattere satisfattivo. Mancando quindi un suo presupposto

essenziale, quale quello dell’estinzione satisfattiva del credito, l’esperimento dell’azione di rivalsa non può

trovare applicazione. Il diritto di regresso non sussiste neppure dopo l’avvenuto pagamento perché questo

non ha per oggetto l’obbligazione solidale ma l’obbligazione semplice che si sostituisce alla prima. Anche la

remissione del debito fatta dal creditore ad uno solo dei debitori si estende anche agli altri condebitori.

Se poi la rinunzia gratuita al credito fatta dal creditore è personale per un singolo debitore, allora gli altri

debitori sono liberati solo per la parte del debitore cui è stato rimesso il debito. La giurisprudenza afferma

che ciò che viene rimesso a favore di uno dei debitori è sempre un debito solidale e cioè un’unica prestazione alla quale sono tenuti più soggetti: ecco perché ciascuno può essere costretto ad adempierla per

intero secondo le norme degli artt. 1292 e ss.

Compensazione

La compensazione è l’estinzione di due debiti che due persone hanno l’una verso l’altra. Le obbligazioni

reciproche si estinguono sino a concorrenza dell’ammontare comune rimanendo in vita per il residuo

quella eventualmente di ammontare maggiore.

Per quanto riguarda la compensazione, nelle obbligazioni solidali passive essa opera diversamente secondo che il debitore opponga un credito proprio ovvero il credito di altro condebitore. Il debitore può opporre per intero il credito proprio, mentre può opporre il credito di altri condebitori solo fino alla concorrenza

della loro quota. L’estinzione dell’obbligazione per compensazione giova in egual misura a tutti i condebitori e ciò perché essa è pur sempre una causa satisfattiva di obbligazione.

2

percorso B • Il diritto civile

Approfondimenti

L’impossibilità sopravvenuta della prestazione non imputabile alle parti pure estingue tutti i rapporti obbligatori solidali senza dar luogo né a rimborsi né a restituzioni e ciò in quanto essa è una causa estintiva che

impedisce l’adempimento a tutti gli obbligati.

Prescrizione

La prescrizione è la perdita di un diritto soggettivo per effetto dell’inerzia o del non uso del titolare del

diritto stesso che si protrae per il tempo determinato dalla legge.

La prescrizione normalmente si realizza con il decorso di dieci anni ma sono previsti anche termini più

brevi, ad esempio: i crediti per pigioni si prescrivono in cinque anni.

Anche la prescrizione incide su tutti i rapporti solidali tranne che le diverse modalità comportino una diversa decorrenza dei termini prescrizionali.

È infatti possibile che la prescrizione sia, ad esempio, maturata rispetto ad un rapporto solidale e non ancora rispetto ad un altro. Secondo il dettato normativo dell’art. 1310 il debitore che sia stato costretto a

pagare ha regresso contro i condebitori liberati in conseguenza della prescrizione.

La possibilità di regresso contro i condebitori liberati dalla prescrizione è stata però criticata in dottrina,

perché essa arriva a dire che in sede di rimborso i condebitori devono pagare la loro quota interna come

se la prescrizione per essi non si fosse compiuta.

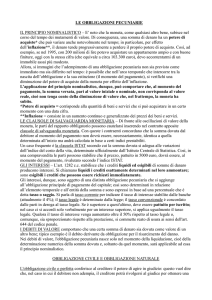

Riducibilità e vessatorietà della clausola penale

In base all’art. 1384 c.c., «la penale può essere diminuita equamente dal giudice, se l’obbligazione principale è stata eseguita in parte ovvero se l’ammontare della penale è manifestamente eccessivo, avuto sempre

riguardo all’interesse che il creditore aveva all’adempimento».

a) Natura giuridica

Secondo taluni tale previsione è posta a garanzia di un interesse che trascende il singolo debitore, per

porsi come limite all’autonomia privata, al fine di una migliore tutela di ogni soggetto contraente. Stando ad una simile impostazione, quindi, non sarebbe possibile rinunciare preventivamente ad una simile forma di tutela, trattandosi di norma inderogabile.Secondo un altro orientamento, per contro, si

tratta di norma a carattere dispositivo con possibilità, dunque, di rinunzia preventiva.

b) Funzione dell’istituto

La norma mira alla tutela ed alla ricostituzione dell’equilibrio contrattuale, evitando che da un inadempimento parziale o comunque di importanza non enorme, possano derivare conseguenze troppo gravose per l’inadempiente. Il potere del giudice si fonda sulla necessità di correggere l’autonomia privata

esercitata oltre i limiti meritevoli di tutela, ossia contro la buona fede e la correttezza contrattuali (artt.

1175, 1337, 1375 c.c.).

c) Valutazione dell’interesse

Con riferimento all’interesse di cui all’art. 1384 c.c., è opportuno effettuare le seguenti brevi osservazioni:

— l’interesse cui si riferisce la legge è solo quello patrimoniale;

— ove il creditore ha avuto scarsa utilità dall’adempimento parziale la penale è dovuta comunque per

intero, non potendo essere ridotta;

— la giurisprudenza ritiene che il giudice, ai fini della riduzione della penale, non dovrebbe valutare

la prestazione in senso astratto, ma l’interesse concreto che la parte ha all’esatto adempimento

della prestazione.

percorso B • Il diritto civile

3

Lezione 2

Il contratto

Approfondimenti

Atti scritti e documento informatico

Le forme scritte previste dall’ordinamento sono l’atto pubblico e la scrittura privata.

L’atto pubblico (art. 2699 c.c.)

È il documento redatto con particolari formalità da un pubblico ufficiale, capace e competente, nell’esercizio delle sue funzioni (es.: notaio). L’atto pubblico è dotato di una particolare efficacia: esso, infatti, fa

piena prova della provenienza del documento e di quanto il pubblico ufficiale afferma essere avvenuto alla

sua presenza (art. 2700).

La scrittura privata (art. 2702 c.c.)

È il documento scritto e sottoscritto dall’autore o dagli autori della dichiarazione.

L’efficacia della scrittura privata è più limitata rispetto all’atto pubblico; infatti essa:

— fa piena prova, fino a querela di falso, della provenienza delle dichiarazioni da parte di chi l’ha sottoscritta;

— per quanto attiene al contenuto delle dichiarazioni, invece, fa solo prova contro chi l’ha sottoscritta e mai

a suo favore.

Quando la scrittura privata è firmata in presenza di un pubblico ufficiale che attesta che la firma è stata

fatta proprio da quella persona si parla di scrittura privata autenticata.

La problematica relativa alla forma degli atti giuridici, e dei contratti in particolare, ha dovuto fare i conti

con l’evoluzione tecnologica e la c.d. rivoluzione telematica. Ha fatto così la sua comparsa il documento

informatico, cioè la rappresentazione informatica di atti, fatti o dati giuridicamente rilevanti.

Secondo quanto dispone il Codice dell’amministrazione digitale (D.Lgs. 7-3-2005, n. 82), il documento

informatico da chiunque formato, la memorizzazione su supporto informatico e la trasmissione con strumenti telematici conformi alle regole tecniche stabilite sono validi e rilevanti a tutti gli effetti di legge. Più

precisamente, il documento informatico sottoscritto con firma elettronica qualificata o con firma digitale,

formato nel rispetto delle regole stabilite che garantiscono l’identificabilità dell’autore, l’integrità e l’immodificabilità del documento soddisfa il requisito della forma scritta.

Il dolo quale vizio del volere

Il dolo, considerato quale vizio della volontà, consiste in un inganno che induce un soggetto in errore, e

che lo determina a stipulare un negozio che, se fosse mancata l’azione ingannatrice, egli non avrebbe affatto posto in essere.

In questo caso il dolo è causa di annullamento del contratto (art. 1439, 1° comma, c.c.), in quanto i raggiri utilizzati da uno dei contraenti sono stati tali che, senza di essi, l’altra parte non avrebbe contrattato.

Da tale fattispecie di dolo definito determinante, va distinto il dolo incidente (art. 1440) che sussiste quando i raggiri non hanno determinato il consenso ma hanno influito sul contenuto del contratto (il contraente avrebbe infatti concluso ugualmente il contratto ma a condizioni diverse).

Due sono gli elementi in cui si enuclea la fattispecie del dolo vizio della volontà, e cioè il raggiro e l’errore. Quanto all’errore, la norma dell’art. 1439 c.c. prende in considerazione qualunque forma di errore,

purché determinante della volontà contrattuale: sarà, in particolare, rilevante l’errore sul motivo, a differenza di quanto accade nell’ipotesi di errore non indotto dall’altrui inganno. Oltre ai due indicati elementi, l’art. 1439 c.c. non richiede ulteriori presupposti per l’annullabilità del contratto (salva, nel caso di dolo

del terzo, la conoscenza dei raggiri da parte dell’altro contraente): non richiede in particolare che il soggetto ingannato abbia subìto, per effetto della conclusione del contratto, una lesione (patrimoniale).

Quanto al raggiro, la dottrina (Mirabeli, Mariconda) si chiede anzitutto se, al fine di far scattare le

conseguenze contemplate negli artt. 1439 e 1440 c.c., sia richiesta una particolare attitudine ingannatoria

dell’attività fraudolenta, o se invece sia rilevante una qualunque condotta purché in concreto abbia indotto a stipulare il contratto, ovvero a stipularlo a certe condizioni.

4

percorso B • Il diritto civile

Approfondimenti

Il dolo come reticenza

I raggiri con i quali si inganna l’altro contraente e se ne carpisce il consenso consistono, generalmente, in

comportamenti commissivi. Può accadere però che un contraente sia indotto in errore da un contegno

puramente omissivo dell’altro (c.d. dolo omissivo), come nel caso dell’uomo d’affari, da tutti ritenuto solvibile, che compera a credito un immobile tacendo al venditore un sopraggiunto dissesto economico.

Per il contratto di assicurazione l’art. 1892 c.c. prevede che la semplice reticenza dell’assicurato costituisca

causa di annullamento del contratto e ci si chiede se tale norma costituisca espressione di un principio

generale.

In base al principio di buona fede di cui all’art. 1337 c.c. si può affermare che il dolo omissivo costituisca

causa di annullamento del contratto ogniqualvolta, date le circostanze, si deve ritenere che il contraenteavesse l’obbligo di informare l’altra parte.

I problemi più delicati in tema di reticenza consistono nell’esigenza di trovare il punto di equilibrio fra

dovere di informazione e diritto al riserbo e nel tracciare il confine fra il dovere di informazione gravante

su una parte e l’onere di autoinformazione incombente sull’altra.

Può ritenersi in via generale che si abbia diritto di tacere fatti che concernono esclusivamente la propria

sfera individuale (es: l’uso che si farà dell’oggetto acquistato, l’utile che si ricaverà dall’affare), mentre non

possono essere taciute le qualità essenziali della cosa oggetto dell’acquisto.

È inoltre da notare che il semplice comportamento menzognero o reticente non può considerarsi dolo,

quando l’altra parte avrebbe potuto facilmente rilevarlo con l’uso della normale diligenza.

Sul problema della rilevanza tuttavia la dottrina è divisa. Alcuni autori (Cariota Ferrara) limitano la

rilevanza all’ipotesi in cui la parte abbia il dovere di comunicare e dire la verità; altri (Betti) osservano che

nell’ambiente sociale odierno, sensibile alle esigenze della solidarietà civile, le parti debbono in ogni caso

comportarsi secondo le regole della correttezza (art. 1175 c.c.) nello svolgimento delle trattative e nella

conclusione del contratto (art. 1337 c.c.).

Pubblicità menzognera

Il dolus bonus è costituito dal complesso di quei comportamenti tenuti di regola dai soggetti nella fase

delle trattative per invogliare la controparte a concludere il contratto: si tratta, insomma, di quegli accorgimenti che sono normalmente tollerati in rapporto al costume ed alla pratica degli affari. Bianca parla al

riguardo di millantata esaltazione di un bene o di un servizio: l’irrilevanza del dolus bonus viene giustificata in ciò, che la normale inidoneità di tale pratica a trarre in inganno il cliente vale a far presumere che

questi in concreto non sia stato tratto in inganno. Ogni persona avveduta ed accorta sa che deve considerare con circospezione la reclame o la lode eccessiva che l’altra parte fa dei prodotti che offre.

In questo contesto largo spazio per la valutazione del comportamento dovrà essere dato alla correttezza

ed alla buona fede ex artt. 1175 e 1337 c.c.

L’esaltazione millantata dei beni e dei servizi dell’impresa è tollerata anche nella pubblicità commerciale. Il

limite è tuttavia superato quando si attribuiscono alla prestazione specifiche qualità non rispondenti al vero.

La pubblicità deve allora considerarsi menzognera e fonte di responsabilità extracontrattuale.

Dunque, il vero problema è quello di difendere l’intera categoria dei consumatori rispetto alla categoria

dei produttori che utilizzano le comunicazioni di massa (in particolare i cd. spot pubblicitari televisivi) come

mezzo per indurre all’acquisto. Al riguardo una regolamentazione organica del fenomeno pubblicitario si

è avuta con il D.Lgs. 25 gennaio 1992, n. 74 poi sostituito dal D.Lgs. 6 aprile 2005, n. 206 (Codice del

consumo).

Fino all’entrata in vigore del decreto l’unica forma di tutela poteva essere costituita dalle norme in tema di

concorrenza sleale, che però erano finalizzate in primo luogo alla tutela degli interessi imprenditoriali.

Così a partire dal 1966 gli imprenditori avevano realizzato un controllo volontario contro la pubblicità

ingannevole attraverso il codice di autodisciplina pubblicitaria (C.A.P.), che vincolava le imprese pubblicitarie che vi avevano aderito e gli operatori economici che si avvalevano delle stesse per la loro pubblicità.

L’osservanza delle relative regole di comportamento nella pubblicità era garantita dal controllo di un apposito organo di giustizia privata (il Giurì di autodisciplina).

Si avvertiva però l’esigenza di una tutela più ampia, che si è realizzata con il D.Lgs. 74/1992 prima e con

il Codice del consumo poi. Il decreto prevede infatti la possibilità per i consumatori di attivare l’intervento

percorso B • Il diritto civile

5

Approfondimenti

dell’Autorità garante della concorrenza e del mercato (istituita con la c.d. legge antitrust n. 287 del 1990),

che può anche sospendere provvisoriamente la pubblicità ingannevole.

La nozione di ingannevolezza accolta dal Codice del consumo è molto più estesa rispetto a quella formatasi

in seno alla giurisprudenza civilistica a proposito della «pubblicità menzognera». Quest’ultima, infatti, presuppone il contenuto non veritiero del messaggio o di singole affermazioni, mentre la ingannevolezza della comunicazione pubblicitaria può ricorrere anche quando, pur essendo veri tutti i fatti esposti, il contesto generale o le modalità o la forma di presentazione del messaggio possono indurre in errore il consumatore medio.

La nostra legislazione non legittima ancora qualsiasi consumatore ad agire per ottenere il risarcimento del

danno.

Tale legittimazione spetta solo a coloro i quali esercitano un’attività commerciale in diretta concorrenza,

che potranno perseguire la pubblicità menzognera, nel quadro della concorrenza sleale in base alla clausola generale che obbliga ad un comportamento corretto sul piano professionale (art. 2598, n. 3, c.c.).

Nullità ed annullabilità: differenze

1) Nella nullità, il negozio è improduttivo di effetti; nell’annullabilità, produce i suoi effetti pur potendo

questi venir meno;

2) la nullità può essere contenuta anche virtualmente nel sistema per cui il negozio è nullo in ogni ipotesi

di invalidità non meglio specificata; i casi di annullabilità sono solo testuali, la annullabilità cioè sussiste

solo quando è prevista espressamente;

3) la nullità opera di diritto ed è rilevabile d’ufficio; l’annullamento può essere dichiarato solo su domanda

di parte e non è rilevabile d’ufficio;

4) l’azione di nullità è assoluta perché può essere esercitata da chiunque vi abbia interesse; l’azione di

annullamento può essere proposta dalla sola parte nel cui interesse è stabilita;

5) l’azione di nullità è imprescrittibile; l’azione di annullamento si prescrive in cinque anni;

6) la nullità è, di regola, insanabile; l’annullabilità viene sanata, per effetto della prescrizione dell’azione

di annullamento o per effetto della convalida;

7) la nullità è opponibile ai terzi aventi causa; l’annullabilità non è opponibile ai terzi aventi causa tranne

nel caso in cui derivi da incapacità legale.

6

percorso B • Il diritto civile

Lezione 3

La responsabilità

Approfondimenti

Interessi meritevoli di tutela

Si assiste in quest’ultimi anni ad un progressivo allargamento delle situazioni considerate meritevoli di tutela,

anche se la giurisprudenza si muove con molta cautela, e non senza contraddizioni tra le affermazioni di principio e le indicazioni offerte dalla prassi.

Proviamo ad individuare le più interessanti:

— progressivo ampliamento della tutela risarcitoria dei valori esistenziali dell’individuo sganciata dagli schemi

rigidi dei c.d. diritti della personalità desumibili dal codice (diritto al nome, all’onore, all’integrità fisica): tutela della riservatezza, dell’identità personale, della salute;

— la lesione di un diritto di credito ad opera del terzo, di un soggetto cioè diverso dal debitore, dà luogo a responsabilità quando abbia impedito l’adempimento;

— il danno per l’uccisione di un soggetto attribuisce il diritto al risarcimento ai congiunti che ricevevano un sostentamento di tipo economico dal soggetto ucciso a prescindere dall’esistenza a suo carico di un obbligo

alimentare.

Ciò significa che viene riconosciuta la tutela risarcitoria non solo per il caso di lesione di diritti soggettivi, ma

anche quando il soggetto vanti una semplice aspettativa di fatto (es. tutela del convivente non sposato). La

giurisprudenza riconosce tale diritto anche in caso di lesioni gravi, e non solo di morte, sul presupposto che

anche la violazione della serenità familiare possa integrare un pregiudizio patrimoniale;

— dei danni all’ambiente è responsabile lo Stato quando questi sono provocati dalla violazione di disposizioni

normative: la Corte Costituzionale ha riconosciuto la natura patrimoniale del danno ambientale e la sua risarcibilità ex art. 2043 (sent. 30-12-1987, n. 641).

La responsabilità nella circolazione dei veicoli

L’art. 2054, 3° comma, c.c. contiene una previsione di responsabilità per fatto altrui: particolarmente esso

si riferisce a quella del proprietario del veicolo per danni arrecati dal conducente, salva la prova che il

veicolo ha circolato contro la sua volontà. Nella teoria tradizionale, la responsabilità del proprietario era

fondata sulla presunzione del suo permesso alla circolazione ovvero dell’omissione di alcun divieto di

circolazione.

Invece, anche questa è una forma di responsabilità oggettiva, tesa a garantire il risarcimento del danno da

parte del proprietario che è obbligato per legge a stipulare il contratto di assicurazione. L’obbligo legale trova

un limite solo nel fatto che il veicolo ha circolato contro la volontà del proprietario che, però, deve concretizzarsi in atti e fatti tali da dimostrare diligenza e cautela e non in un generico e vago divieto di usare il veicolo.

Si è fuori dall’ambito di applicazione della norma nel caso in cui il proprietario abbia affidato il veicolo ad

un garage o ad un’officina di manutenzione, seria e professionale (onde non configurare una culpa in eligendo), non tanto perché non c’è volontà alla circolazione, quanto, piuttosto, perché manca la materiale

disponibilità del veicolo.

L’applicazione della norma alla P.A. è consentita con riferimento alle attività materiali collegate all’esplicazione di funzioni pubbliche.

La responsabilità della P.A. è esclusa da un concreto ed efficace comportamento ostativo alla circolazione

del veicolo e non da una norma astratta o un ordine in tal senso. Nella categoria che collega la responsabilità civile all’esercizio di un’attività pericolosa rientrano le previsioni di cui agli artt. 2050 e 2054, 1°

comma, c.c.

La tutela risarcitoria del trasportato

Con il contratto di trasporto (artt. 1678-1702 c.c.) una parte, detta vettore, si obbliga verso corrispettivo a

trasferire cose o persone da un luogo all’altro (art. 1678 c.c.).

Il contratto di trasporto è un contratto essenzialmente oneroso e il pagamento del corrispettivo costituisce

un elemento essenziale del contratto. Ancorché il contratto di trasporto sia normalmente a carattere oneroso, non è esclusa la possibilità di un trasporto gratuito. In questa ipotesi, l’esecuzione della prestazione

ad opera del vettore pur non collegandosi alla previsione di una controprestazione, trova una sua ragione

percorso B • Il diritto civile

7

Approfondimenti

giustificativa nell’esistenza di un interesse del vettore, diretto o mediato, ma comunque giuridicamente

apprezzabile e rilevante, all’adempimento della prestazione.

Diverso è, invece, il trasporto amichevole (o di cortesia) assunto per ragioni sociali, politiche, religiose o

altro, che è caratterizzato dalla volontà delle parti di non dar vita a un rapporto giuridicamente rilevante.

La tutela risarcitoria del trasportato, fino alla sentenza della Cassazione n. 10629/1998 dipendeva, in modo

decisivo, dalla qualificazione del rapporto di trasporto come rapporto contrattuale o come rapporto di mera

cortesia.

Infatti, al solo rapporto di trasporto contrattuale, ancorché gratuito, è applicabile l’art. 1681 c.c., che fissa

la presunzione di responsabilità contrattuale del vettore nei confronti del trasportato.

L’art. 1681 c.c. dispone che «salva la responsabilità per il ritardo e per l’inadempimento nell’esecuzione

del trasporto, il vettore risponde dei sinistri che colpiscono la persona del viaggiatore durante il viaggio e

della perdita e dell’avaria delle cose che il viaggiatore porta con sé, se non prova di avere adottato tutte le

misure idonee ad evitare il danno».

Né al trasporto di cortesia si riteneva applicabile, se danneggiato era il trasportato, il sistema di responsabilità (extracontrattuale) fissato dall’art. 2054 c.c., che dispone, al 1° comma, che il conducente è «obbligato a risarcire il danno prodotto a persone o a cose dalla circolazione del veicolo, se non prova di avere

fatto tutto il possibile per evitare il danno», e prevede la presunzione di responsabilità a carico del proprietario del veicolo, disponendo, come detto, al 3° comma, che «il proprietario del veicolo è responsabile in

solido col conducente, se non prova che la circolazione del veicolo è avvenuta contro la sua volontà».

Così, mentre il trasportato a titolo contrattuale poteva valersi della presunzione di responsabilità apprestata dall’art. 1681 c.c. nei confronti del conducente dell’autoveicolo, il trasportato a titolo di cortesia poteva

valersi esclusivamente della tutela risarcitoria apprestata dall’art. 2043 c.c., sia nei confronti del conducente, sia nei confronti del proprietario, con la conseguenza di dover dare la prova del fatto illecito e della

colpa in base ai principi generali. La persona trasportata a titolo di cortesia in un veicolo coinvolto in un

incidente stradale — sosteneva la Cassazione — per ottenere il risarcimento del danno alla persona da

parte del proprietario del veicolo sul quale viaggiava, può agire nei suoi confronti non ai sensi del 3° comma dell’art. 2054 c.c., che è applicabile soltanto ai terzi estranei alla circolazione e non anche ai trasportati, ma ai sensi dell’art. 2043 (Cass. 4389/1979). La già citata sentenza della Cassazione 10629/1998 ha

superato l’orientamento precedente, stabilendo che l’art. 2054 c.c. debba essere applicato anche a favore

del trasportato, quale che sia il titolo del trasporto, nella sua interezza, sia nella parte in cui prevede in via

presuntiva la responsabilità del conducente, sia nella parte in cui a questa aggiunge la responsabilità solidale del proprietario del veicolo.

L’argomento cardine della Cassazione è che non sia conforme alla realtà attuale la tesi secondo cui il trasportato sarebbe in grado di valutare il rischio del trasporto e quindi lo accetterebbe, rendendo così ingiustificata la presunzione di responsabilità a carico del conducente. La tesi della «non estraneità» del trasportato alla circolazione era sostenibile, secondo la Cassazione, in un momento in cui «la circolazione dei

veicoli costituiva un fenomeno relativamente contenuto, la velocità e la potenza media dei veicoli a motore erano incomparabilmente inferiori, i grandi spostamenti venivano in prevalenza effettuati su mezzi

pubblici che non viaggiavano su strada.

In quel contesto, la valutazione del rischio da parte del trasportato era, in certi limiti, possibile; l’eventualità che egli subisse lesioni personali o la perdita della vita a causa del trasporto appariva obiettivamente

remota; la «cortesia» costituita dal trasporto era socialmente più apprezzata; la tipologia degli incidenti

era più ristretta e, dunque, appariva più agevole per il trasportato provare la colpa del conducente».

Attualmente, invece, mutate queste condizioni, non vi è più ragione di ritenere il trasportato «rispetto a chi

non viaggi sul veicolo, e quindi sia estraneo alla circolazione di esso, in una situazione tanto diversa da

giustificare una differenziata disciplina della responsabilità del conducente (e del proprietario) per il danno

derivatogli». Orientamento questo confermato anche dalla successiva giurisprudenza (Cass. 24749/2007).

8

percorso B • Il diritto civile

Lezione 4

I contratti tipici e atipici

Approfondimenti

La trasparenza delle operazioni e dei servizi bancari

Data la disparità economica che, normalmente, sussiste tra la banca e i clienti, si è sentita la necessità di

tutelare maggiormente i soggetti che stipulano contratti con le banche, non ritenendo sufficiente la tutela

offerta dal codice civile.

È per questo che il Testo Unico Bancario (D.Lgs. 385/1993) contiene una serie di norme finalizzate a garantire la trasparenza delle operazioni e dei servizi bancari, a tutela del cliente che si trova in una posizione di disparità economica rispetto alla banca.

Esaminiamole:

— le banche devono rendere noti in modo chiaro ai clienti i tassi di interesse, i prezzi e le altre condizioni

economiche relative alle operazioni ed ai servizi offerti;

— i contratti bancari sono redatti per iscritto, a pena di nullità e un esemplare è consegnato ai clienti;

— è previsto un contenuto contrattuale minimo di tali contratti, in cui deve essere indicato il tasso di interesse ed ogni altro prezzo e condizioni praticati inclusi, per i contratti di credito, gli eventuali maggiori

oneri in caso di mora;

— per quanto riguarda il tema della modifica unilaterale delle condizioni contrattuali, è stato stabilito che

per i contratti a tempo indeterminato (ad esempio il conto corrente o l’apertura di credito senza scadenza) è possibile modificare unilateralmente le condizioni contrattuali (tassi di interesse, prezzi e altre

condizioni previste dal contratto) con clausola approvata specificamente dal cliente, solo qualora sussiste un giustificato motivo. Per i contratti a tempo determinato (ad esempio, il mutuo) è previsto che la

facoltà di modifica unilaterale può essere prevista solo per le clausole che hanno ad oggetto i tassi di

interesse, sempre che sussista un giustificato motivo. Qualunque modifica unilaterale delle condizioni

contrattuali deve essere comunicata espressamente al cliente secondo modalità contenenti in modo

evidenziato la formula «proposta di modifica unilaterale del contratto»;

— è prevista la nullità di qualsiasi patto che preveda il pagamento di penali o altre spese in caso di estinzione anticipata di un mutuo immobiliare. Tale previsione si applica alle persone fisiche che abbiano

contratto il mutuo per l’acquisto o la ristrutturazione di immobili adibiti ad abitazione ovvero all’esercizio della propria attività economica o professionale;

— non possono essere introdotte ex novo clausole contrattuali che non erano originariamente previste, ma

si possono solo modificare quelle già esistenti. La sostituzione automatica di clausole deve avvenire

sempre nel senso più favorevole al cliente, in quanto è consentito applicare la condizione più vantaggiosa, da scegliere tra quella pubblicizzata al momento della stipula del contratto e quella in vigore al

momento della prestazione del servizio.

percorso B • Il diritto civile

9