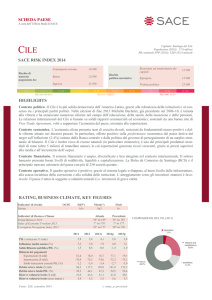

Breve presentazione Paese: Il Cile

Prospettive future

Le solide basi interne così come la stabilità politica ed istituzionale dovrebbero essere di

sostegno alla crescita nel quinquennio 2010-2014, sebbene la forte apertura la potrebbe rendere

vulnerabile al deteriorarsi della domanda estera. Il Cile si è ripreso saldamente dalla recessione

del 2009 e dal devastante terremoto di febbraio 2010, che ha inflitto danni per 29,7 miliardi di

dollari. Per il 2010 è prevista una crescita del PIL del 5,2% e del 6% nel 2011. Il ritmo di

crescita dovrebbe rallentare in funzione della riduzione degli investimenti per la ricostruzione,

anche se la previsione di crescita media del 5,1% per il periodo 2012-14 è ancora superiore alla

media del 4,8% osservata tra il 2003 ed il 2008. La domanda domestica dovrebbe essere il

principale stimolo alla crescita per tutto il periodo di previsione, inizialmente dovuta ad

un’impennata degli investimenti sia pubblici che privati, ma anche ad una solida crescita del

livello dei consumi privati legati ad un incremento dei salari reali. La forte domanda domestica

dovrebbe generare, inoltre, un’impennata nella crescita dei volumi d’importazione fino a tutto il

2012, tale da sorpassare quella dei volumi di esportazione e portare ad un contributo negativo

alla crescita del PIL da parte del commercio netto.

Dal lato dell’offerta gli investimenti correlati alla ricostruzione del settore pubblico e di quello

privato sono quelli dai quali è atteso il maggiore sostegno all’edilizia, che ha sofferto di una

forte recessione nel 2009. Anche per il settore minerario ci sono notevoli aspettative di crescita,

dovute a progetti di ampliamento della capacità produttiva per oltre 15 miliardi di dollari entro il

2012, soprattutto del rame di cui persiste una ampia domanda derivante dal rapido processo di

urbanizzazione della Cina. L’agricoltura è seconda principale fonte delle esportazioni cilene, per

le quali è attesa una rapida crescita nell’arco dell’intero periodo di previsione, supportata da una

solida domanda globale e dall’ampia rete di accordi di libero scambio. L’attività manifatturiera

è ancora limitata poiché il Cile importa la gran parte dei beni di consumo e di d’investimento,

ma sono previsti solidi tassi di crescita in linea con l’andamento del settore primario, data

l’importanza del comparto industriale agroalimentare. Infine, il settore dei servizi dovrebbe

continuare a godere di un costante ritmo di crescita nel periodo 2010-14, sostento da trasporti e

commercio al dettaglio avanzati, un crescente settore del turismo e dall’importanza del Cile

come hub regionale per i servizi all’imprenditoria ed altri servizi professionali.

Per quanto riguarda l’inflazione l’obiettivo delle autorità monetarie dovrebbe continuare ad

essere il contenimento dell’inflazione entro il 3% (più o meno 1%). La banca centrale cilena è

stata quella che in ambito ragionale è riuscita ad attendere gli obiettivi posti. Nonostante ciò

potrebbe essere fortemente vulnerabile agli shock dei prezzi mondiali, soprattutto di petrolio e

generi alimentari, sebbene ciò dovrebbe essere parzialmente attenuato dagli investimenti

destinati alla riduzione dell’affidamento alle esportazioni di carburanti più costosi. Il mercato

del lavoro dovrebbe rimanere contenuto, con analogo andamento della crescita dei salati reali.

Dalla domanda domestica è atteso il maggiore contributo all’inflazione, a causa delle

diminuzione della capacità di risparmio a seguito della recessione. Per la fine del 2010 è

previsto un dato del 3,8% , in diminuzione al 3,6% nel 2011, dopodiché l’impatto della politica

monetaria dovrebbe riportare l’inflazione entro il 3% nella restante parte del periodo di

previsione.

Nel 2010 è atteso un ritorno al deficit della bilancia delle partite correnti, con un ampliamento al

4,7% del PIL entro il 2014. Nonostante ciò il Cile dovrebbe conservare un surplus commerciale

per tutto il quinquennio 2010-14, dovuto agli elevati prezzi del rame ed ai benefici derivanti

dall’accesso preferenziale legato agli accordi di libero scambio in essere. Oltre la metà delle

esportazioni cilene sono dirette verso l’Asia e l’America Latina, che garantiscono una fonte di

domanda estera in crescita, mentre solo il 28% di queste è destinata a USA e UE, che hanno

sofferto di un rallentamento dell’economia nel 2010 e previsto anche nel 2011. La ricostruzione

post terremoto e la ripresa della crescita economica fanno prevedere anche una rapida crescita

delle importazioni durante la prima parte del periodo di previsione, in grado di erodere il surplus

commerciale. Inoltre, il Cile dovrebbe continuare ad avere un ampio deficit strutturale nella

partita dei redditi, riflettente l’attrazione degli investimenti esteri, debiti che dovrebbero

raggiungere il 30% del PIL entro il 2014, continuando a costituire il principale apporto al deficit

delle partite correnti. Infine, il surplus dei trasferimenti correnti dovrebbe rimanere contenuto,

anche se e previsto in rialzo fino al raggiungimento del 2,4% del PIL entro il 2014.

Per quanto riguarda il conto capitali, il Cile ha avuto delle difficoltà ad attrarre investimenti

esteri, trend atteso anche nel periodo di previsione. Nel 2009 l’afflusso di capitali ha fatto

registrare un’impennata e dovrebbe rimanere sufficiente alla copertura del deficit in conto

capitale. La maggior parte di tali afflussi è avvenuta sotto forma di IDE, molto più stabili dei

flussi bancari e di portfolio rispetto a possibili shock.

Settori produttivi

L’economia cilena è basata sui servizi e sull’industria. I servizi contribuiscono alla formazione

del PIL per il 51% (dati al 2008), l’industria per il 35,5% e l’agricoltura per il 5,5%.

Le esportazioni di beni e servizi continuano ad essere il motore trainante dell’economia cilena.

Infatti, a partire dalla metà degli anni ’70, il Cile è stato il primo Paese dell’America Latina ad

abbracciare politiche di libero mercato e ciò lo ha reso fortemente competitivo ed ha permesso

l’espansione del suo export.

Il Paese è dotato di numerosi giacimenti minerari grazie ai quali è diventato il primo

produttore al mondo di rame, oltre ad essere un grande produttore di iodio, molibdeno, nitrati,

oro ed argento. Tuttavia, il Cile ha diversificato la composizione delle proprie esportazioni

(metanolo, salmone, vino, frutta, cellulosa ed altri prodotti derivati dalla lavorazione del legno,

carne), da cui è derivato lo sviluppo di ulteriori settori produttivi interni quali i servizi, i

trasporti (aerei e marittimi) ed il turismo.

La forte e crescente diversificazione del settore delle esportazioni ha costituito il più grande

motore di crescita mai avutosi.

Le attività economiche si concentrano nella regione centrale del Cile: alla fine del 2002, circa il

40,1% della popolazione cilena viveva nell’area metropolitana di Santiago. Tuttavia, si prevede

uno spostamento dell’attività produttiva verso il nord, per quel che riguarda il settore estrattivo,

e verso il sud per ciò che riguarda il turismo, l'allevamento di salmoni e la produzione di

metanolo su larga scala.

Il turismo e l’agricoltura finalizzata all’esportazione costituiscono i principali fattori di

crescita al centro-nord, mentre silvicoltura, turismo, coltivazione della frutta ed agricoltura di

stampo tradizionale sono importanti nelle regioni centro-meridionali.

Breve presentazione Paese: Il Perù

Prospettive future

La forte spinta economica generata dagli investimenti implementati nel corso del 2010, insieme

alla ripresa dei consumi privati e dell’occupazione, dovrebbero portare a registrate una crescita

del PIL che a fine 2010 è complessivamente stimata intorno al 7,0%. Tuttavia, questi risultati

sono suscettibili di deterioramento già nel 2011, anno durante il quale il Perù sperimenterà

nuove elezioni presidenziali e legislative dagli esiti incerti. In conseguenza di ciò potrebbe

nuovamente indebolirsi la fiducia dei consumatori, lasciando trainare l’economia solo dai già

avviati progetti minerari ed infrastrutturali e dai settori del commercio al dettaglio e

dell’industria degli idrocarburi. La prevista diminuzione del tasso di crescita del PIL nel 2011

rispetto all’anno precedente ed intorno al 6,0%, dovrebbe essere però supportata dalla continua

crescita delle entrate delle industrie e dal sempre dinamico settore delle esportazioni, in

particolare per quanto riguarda le esportazioni di gas (LNG-liquefied natural gas) che

sosterranno anche le entrate fiscali. Gli investimenti pubblici resteranno stabili, almeno nella

prima metà del 2011, poiché continueranno le spese legate ai lavori pubblici avviati. Con

conseguente aumento anche delle importazioni.

Per quanto riguarda l’attività industriale, nel corso del 2011 è prevista ancora una forte crescita,

grazie alla continua espansione del settore delle costruzioni, sia sulla base dei progetti di edilizia

privata, supportati dalla continua domanda di abitazioni nelle aree urbane, sia di edilizia

pubblica, legata ai progetti infrastrutturali.

Quanto ai livelli della produzione mineraria, dovrebbero restare stabili nel 2011, poiché si

attende che gli investimenti progettati negli ultimi anni siano capaci di spingere verso l’alto la

produzione solo a partire dal 2012.

Gli effetti del fenomeno metereologico El Niño hanno avuto ripercussioni negative

sull’agricoltura e sulla pesca già nel 2010, settori per i quali è però attesa una ripresa nel corso

del 2011. Dopo la registrazione di una media inflazionistica intorno all’1,7% nel corso del 2010,

per il 2011 è previsto che l’inflazione torni a crescere, mantenendosi comunque al di sotto del

3,0%. La stabilità della moneta dovrebbe infatti aiutare a contenere l’inflazione all’interno del

range (1,0-3,0%) indicato dalla Banca Centrale. La stabilità della moneta sarà favorita da un

gestibile deficit di conto corrente e da stabili afflussi di investimenti esteri diretti. Le robuste

riserve internazionali dovrebbero inoltre permettere alla Banca Centrale di affrontare gli

eventuali periodi di volatilità monetaria durante il 2011.

Settori produttivi

Il Perú è il più esteso dei Paesi Andini ed il terzo del Continente. Il suo territorio è

caratterizzato per la metà da boschi, mentre la parte al di là delle Ande corrisponde

all'Amazzonia. La fascia costiera, che in molti punti è davvero stretta, rappresenta il luogo dove

vive la maggior parte della popolazione. Di conseguenza, l’economia del Perù si caratterizza per

un dualismo accentuato, con uno sviluppo relativamente avanzato che si localizza sulle pianure

costiere ed un’economia di sussistenza nelle zone montuose dell’interno, isolate dalla carenza di

infrastrutture di trasporto e comunicazione. Il potere economico è distribuito in maniera

ineguale, con una forte concentrazione tradizionalmente collocata nelle mani di un’elite di

origine europea.

La struttura produttiva è composta per il 55% circa del PIL dai servizi, mentre il settore

industriale (compreso quello minerario) contribuisce al PIL per il 25% circa. L’industria

mineraria è particolarmente importante per la bilancia dei pagamenti del Perù, dal momento

che i suoi prodotti costituiscono il 48% circa delle entrate dell’export; una percentuale che è

destinata ad aumentare, dato l’afflusso di nuovi investimenti nel settore. Un contributo

sostanziale alla crescita delle esportazioni minerarie è stato fornito, a partire dal luglio 2001,

dall’apertura della nuova miniera di Antamina, in cui vengono estratti zinco e rame, a cui si è

aggiunto l’importante progetto di sviluppo Camisea nel settore del gas naturale.

L’altro comparto industriale di rilievo è quello manifatturiero, che è notevolmente

diversificato – dai prodotti alimentari a quelli ittici, ai metalli, ai prodotti tessili ed ai derivati

della raffinazione del petrolio.

Tradizionalmente, le attività agricole, l’allevamento e la pesca sono svolte dalla fascia più

povera della popolazione, sebbene l’industria ittica e della lavorazione dei prodotti del pesce

ponga il Paese tra i maggiori produttori al mondo, collocato al secondo posto dopo la Cina già a

partire dal 1994. Agricoltura, allevamento e pesca contribuiscono al PIL del Paese per circa l’89%. Nell’insieme, l’agricoltura e le altre attività svolte nei centri rurali hanno risentito

negativamente degli eventi di guerriglia che hanno colpito il Perù negli ultimi anni.

C’è inoltre da sottolineare che, soprattutto nel settore dei servizi, c’è una larga fascia di

occupazione informale e precaria, che va dal commercio di oggetti di basso valore alla guida di

taxi senza licenza.

Il programma di aggiustamento strutturale cha ha interessato l’economia peruviana negli anni

’90 ha infatti prodotto una forte riduzione dell’occupazione ufficiale, legata alle contrazioni di

organico della burocrazia statale e alla razionalizzazione delle aziende di Stato passate ai privati,

che hanno causato la perdita di centinaia di migliaia di posti di lavoro. Il governo peruviano è

ben consapevole del fatto che la buona crescita economica degli ultimi anni ha avuto effetti

irregolari sulla popolazione. Alla luce di tale considerazione, a partire dagli anni 2000 il

governo ha varato programmi di aiuti per la riduzione della povertà.

L'amministrazione governativa ha portato avanti dall’inizio del suo insediamento anche un

programma per diversificare la capacità di esportazione delle aree degli altopiani di Junín,

Cajamarca, Puno ed Ayacucho nell’ambito del programma “Sierra Exportadora” (Altopiani che

Esportano) che punta ad incrementare esportazioni agricole di nicchia della regione povera degli

altopiani del Perù. L'Asociación de Gremios Agroexportad del Perù - Associazione dell’Unione

degli Agro-Esportatori – si affida a partner stranieri che li assista nella diversificazione dei

raccolti e nella valorizzazione di prodotti come la quinoa (una sorta di grano), la maca (un

tubero locale del Perù), l’origano ed il carciofo.