Corso di Scienza Economica (Economia Politica)

prof. G. Di Bartolomeo

Lezione 7:

Il modello IS/LM e la politica

economica

Facoltà di Scienze della Comunicazione

Università di Teramo

Due usi dei modelli macroeconomici:

economia politica e politica economica

Un modello macroeconomico può essere letto in due modi:

1. Come descrizione

di quel che succede:

Dati i valori effettivi delle

“esogene”, quali risultati

si ottengono per le

“endogene”?

dato G, e perciò

dato A, il modello ci dice

qual è il livello di equilibrio di Y: cioè Y* = mA.

ESEMPIO 1:

2. Come strumento per

decidere “che fare”:

Dati i valori desiderati delle

“endogene”, quali valori devono

assumere le “esogene” controllate

dalla policy per ottenerli?

ESEMPIO 2:

dato il livello

desiderato YT, quale deve essere il

livello di A, e perciò di G, che

consente di ottenerlo? A* = YT/m.

Il modello IS-LM

L’equilibrio macroeconomico è quella combinazione di Y ed r che

assicura insieme l’equilibrio nel mercato dei beni (E = Y) e in

quello della moneta (L = M). Quando ciò avviene, l’equilibrio nel

mercato dei titoli è assicurato dalla legge di Walras.

Esso è identificato dal punto di incontro della scheda IS (in cui si

ha E = Y) e della scheda LM (in cui si ha L = M).

L’equilibrio può essere calcolato

r

risolvendo il seguente sistema

IS

LM

nelle incognite Y ed r :

r*

0

Y mĀ − br

̄ kY − hr

M

Y*

Y

La prima equazione è la IS

la seconda è la LM.

La soluzione del modello IS-LM

Ricavando r dalla LM, sostituendolo nella IS e risolvendo per Y, si

arriva, dopo un po’ di calcoli, al seguente risultato:

̄

Y∗ m 1Ā m 2 M

dove si è posto:

m1

1

1−c1−tbk/h

m2 m 1

m

b

h

̄ − cT̄ cTr Ī G

̄

Ā C

m1 > 0 è il moltiplicatore della (componente esogena della)

spesa autonoma Ā; risulta più piccolo del moltiplicatore m

per la presenza del termine bk/h > 0 al denominatore.

m2 > 0 è il moltiplicatore dell’offerta di moneta.

La dinamica del modello

In pratica, l’aggiustamento dei due mercati avviene con velocità

molto diverse: quello del mercato della moneta è quasi istantaneo;

quello del mercato dei beni è relativamente lento.

r

Perciò il sistema prima si porta sulla LM e poi “scorre”

lungo Yla

LM fino a raggiungere anche l’equilibrio nel mercato dei beni.

Si veda il GRAFICO:

r

In Y0 si ha L < M; perciò

LM

IS

scende il tasso di interesse

(∆r < 0) fino a che si arriva

Y0

Y*

sulla LM;

a questo punto

crescono gli investimenti e, con

loro, la spesa aggregata, fino a

che si arriva nell’equilibrio Y*.

0

Y

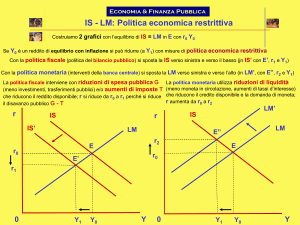

Politica fiscale e retroazione monetaria

Nel modello IS-LM una variazione della spesa autonoma

(per esempio ∆G > 0) influenza l’equilibrio del prodotto Y.

∗

L’effetto è positivo : ∂Y

m1 0

∂G

ma è minore che nel modello reddito-spesa: m1 < m.

∆G > 0 sposta la IS di un ammontare pari a m∆G; ma sale anche

il tasso di interesse di equilibrio, che deprime il livello di I.

Si ha perciò ∆Y* = m1∆G < m∆G.

ISN

r

Retroazione monetaria: ΔY 0

ISV

LM

→ kΔY 0 → hΔr −kΔY →

rN

→ Δr 0 → ΔI 0

Essa dipende da tre grandezze: rV

m∆G

∂L

∂r

1

∂I

k ∂L − h

−b

∂Y

∂r

Appunto bk/h.

0

YV

YN

Y

Politica monetaria ed “effetto Keynes”

Nel modello IS-LM l’equilibrio del prodotto Y è influenzato anche

da una variazione dell’offerta di moneta (per esempio ∆M > 0).

∗

L’effetto è positivo : ∂Y

m2 0

∂M

L’aumento di M sposta in basso la LM, il tasso di interesse

scende e il prodotto di equilibrio aumenta.

Il meccanismo di trasmissione è:

ΔM 0 → L M → ΔP b 0 → r

LMV

IS

→ Δr 0 → ΔI 0 → ΔE 0

LMN

che è noto come “effetto Keynes”

rV

La sua dimensione dipende da

quanto la manovra fa scendere

rN

r e da quanto I reagisce alla

diminuzione di r ossia da −1/h

0

(L→r) e −b (r →I)

Y Y

Y

V

N

Politica economica

Nel modello IS-LM l’equilibrio del prodotto Y è influenzato dalla

politica economica.

(o fiscal policy): manovra di G, Tr, T̄ e t;

agisce spostando la IS. È meno efficace che nel modello

reddito-spesa per la presenza della retroazione monetaria.

POLITICA MONETARIA : manovra di M (attraverso gli strumenti

di controllo dell’offerta di moneta); agisce spostando la LM.

POLITICA DI BILANCIO

L’efficacia delle due politiche dipende dalle inclinazioni delle due

∂I ), meno efficace è la

curve: (1) più è ripida la IS (più bassa è ∂r

politica monetaria; (2) più ripida è la LM (più bassa è ∂L

), meno

∂r

)

efficace è la politica fiscale; (3) più piatta è la LM (più alta è ∂L

∂r

meno efficace è la politica monetaria e più efficace quella fiscale.

La trappola della liquidità

Consideriamo ora un caso limite in cui il tasso di interesse è

particolarmente basso, ciò implica che il costo opportunità di

detenere moneta è praticamente nullo.

L’aumento di M sposta la LM a destra, ma il tasso di interesse

non varia e così il prodotto di equilibrio.

Aumenta l’offerta di

moneta, ma gli individui

non domandano titoli ed

il tasso di interesse non

varia e così investimenti

e domanda. Siamo di

fronte alla cosiddetta

Trappola della liquidità

r

rN = rV

0

IS

LMV = LMN

YV =YN

Y

Spiazzamento e politica accomodante

Consideriamo un equilibrio iniziale YV e rV nel modello IS/LM.

Un aumento della spesa pubblica (politica fiscale) sposta la IS a

destra, l’aumento del reddito incrementa però la domanda di

moneta (si crea un eccesso di domanda), ciò fa ridurre la

domanda di titoli e incrementa a r2, si riducono gli investimenti.

L’aumento della spesa

pubblica riduce la spesa

r

ISN

privata (spiazzamento),

ISV

LMV LMN

ciò ne riduce l’efficacia (il

r2

reddito aumenta meno).

Se la banca centrale però

rN = rV

aumenta l’offerta di moneta

(politica monetaria), il tasso

di interesse non varia.

0

Y Y Y

Y

V

La politica monetaria è accomodante.

2

m∆G

N

Possibili sviluppi del modello IS-LM

Nel modello IS-LM la politica economica è “onnipotente”: può

sempre portare Y* (e anche r* ) al livello desiderato, modulando

opportunamente politica di bilancio e politica monetaria.

Le cose, per la politica economica, diventano meno semplici

quando si passa a considerare versioni più evolute del modello.

POSSIBILI SVILUPPI:

1. Introduzione di shock (disturbi stocastici) che colpiscono la

spesa autonoma e/o la domanda di moneta.

2. Distinzione tra due tassi di interesse: uno a lungo termine

(nella IS) e uno a breve termine (nella LM).

3. Il modello IS-LM di un’economia “aperta ” alle transazioni

(prodotti e titoli) col resto del mondo.

4. Effetti sul modello di un cambiamento del livello dei prezzi P.