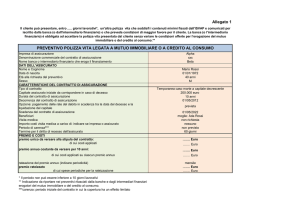

Privatizzazioni: il metodo e il valore del controllo

domenica , 01 agosto 1999

ECONOMIA

FINANZA GLOBALE

Privatizzazioni:

il metodo e il valore

del controllo

di LUIGI ZINGALES

Riprendono le privatizzazioni. Accantonata per motivi politici la vendita di

ulteriori tranche dell'Eni, ci dobbiamo accontentare di Autostrade e Aeroporti

di Roma. Ma queste privatizzazioni, meno controverse politicamente, ci

permettono di discuter e più serenamente sul metodo. In entrambi i casi, il

governo ha deciso di vendere all'asta il blocco di controllo, separatamente dal

resto delle azioni possedute. + questo il metodo giusto? Dipende. Esistono due

tipi di potenziali acquirenti. La magg ioranza è fatta di piccoli investitori,

interessati solo ai dividendi. Il resto è composto da un numero limitato di

grossi gruppi, interessati al controllo. Se il valore del controllo (il premio

che un investitore è disposto a pagare per avere un pac chetto di maggioranza) è

limitato, è ottimale vendere il 100% delle azioni sul mercato. Questo massimizza

il numero di potenziali acquirenti e quindi il ricavato. Ma se il valore del

controllo è elevato, è stato dimostrato che è ottimale separare la vendita del

pacchetto di controllo dalla vendita del resto delle azioni. Un'asta sul solo

pacchetto di controllo aumenta la competizione tra i pochi gruppi interessati,

costringendoli ad offrire un prezzo più elevato. Se il Tesoro ritiene che il

valo re del controllo di Autostrade e Aeroporti di Roma è elevato, ha scelto il

modo ottimale. Ma perché il valore del controllo deve essere elevato? Secondo la

legge, l'azionista controllante non ha diritto a ricevere una lira in più di

dividendo per a zione di qualsiasi altro azionista. Perché allora un premio di

controllo? Se lasciamo da parte aspetti psicologici (il fascino del potere),

l'esistenza di un premio di controllo può essere giustificata solo dal fatto che

l'azionista di controllo trae benefici privati dall'uso delle risorse sociali.

Negli Usa fece scalpore la rivelazione che un amministratore della Rjr Nabisco

usava il jet della società per trasportare il cane dalla sua casa di Miami a

quella di Atlanta. Non mancano esempi simili anche da noi. Lo scandalo

(giustamente) suscitato da simili episodi non deve però farci dimenticare il

loro impatto quantitativamente modesto. Un premio di controllo del 30% (stima

per difetto) su una società di 30 mila miliardi vale 9 mila miliardi . Quanti

viaggi col jet aziendale uno deve fare per giustificare un simile esborso? Per

giustificare queste cifre bisogna ammettere che il controllante sia in grado di

appropriarsi di parte del valore della società in altre forme. Quali? Per esem

pio con operazioni infragruppo. Queste operazioni sono meno appariscenti, ma

proprio per questo più efficaci nel sottrarre valore agli azionisti di

minoranza. Per esempio, chi controlla un'assicurazione può investire il

patrimonio in titoli di Stato, che vengono poi prestati ad un'altra società del

gruppo per finanziare operazioni di pronti contro termine. Una simile scelta

gestionale non massimizza il valore dell'assicurazione, ma beneficia l'altra

società del gruppo, che riduce gli oneri finan ziari. Operazioni simili non

hanno solo un risvolto negativo dal punto di vista redistributivo, ma creano

importanti inefficienze. L'assicurazione rinuncia ad una gestione più efficiente

del patrimonio, perché i maggiori profitti di questa gestione d ovrebbero essere

distribuiti fra tutti gli azionisti, mentre i benefici della cattiva gestione

(seppure inferiori) sono completamente catturati dal controllante. Negli ultimi

anni, non sono mancati i tentativi di risolvere questo problema. Una comu

nicazione Consob del febbraio '97 ha richiesto alle società quotate di aumentare

la trasparenza sulle operazioni con parti correlate. L'art. 150 del testo unico

della finanza (altresì noto come legge Draghi) ha previsto che nella relazione

tri mestrale sia data particolare attenzione alle operazioni in potenziale

conflitto d'interesse. Ma quanto efficaci sono queste disposizioni? La scelta

del metodo di privatizzazione effettuata dal Tesoro, se fatta a ragion veduta, è

un'ammissione implic ita che la legge Draghi non è bastata a ridurre

l'estrazione di benefici privati e quindi il valore del controllo. Delle due, o

si cambia il metodo di privatizzazione, o si modifica la legge. «Tertium non

datur».

Arretrati