modulo

Contab. Analitica e Industriale

Area 08 – Controllo di Gestione

Obiettivo principale della contabilità analitica (o industriale) è l’elaborazione di bilanci analitici per gli

elementi caratteristici dell’attività aziendale: commesse, zone, agenti, articoli, linee di prodotto, divisioni,

etc…; per fare questo in generale è necessario:

q

ricercare i valori che fanno diretto riferimento a questi elementi (ricavi e costi diretti);

q

assegnare ai centri di costo i valori che non possono essere assegnati a nessuno di questi elementi

(costi indiretti), perchè possano poi essere reinseriti nelle fasi produttive (ad es. come costi orari lordi di

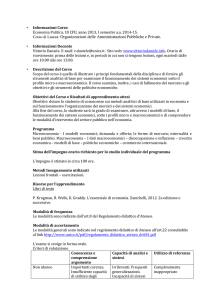

COSTI e RICAVI

manodopera o impianti), o ripartiti all’interno dei singoli

bilanci analitici, o aggregati nei bilanci d’area.

L’impianto di contabilità industriale si compone

quindi di 2 funzioni fondamentali:

q

La cosiddetta contab. analitica per commesse,

che permette di ottenere quei

PdC Analitico "C"

“bilancini” i cui valori consuntivi

possono essere inseriti all’interno

dei budget di commessa per un

confronto con i dati di previsione.

Da questa elaborazione possono poi derivare,

mediante semplici aggregazioni, i bilanci analitici

per clienti, categorie, agenti, zone, etc..

Contab.Gen.

valorizz. carichi a

magazzino da prod.

Mag, Serv, Prov,

Cesp, ...

p.n.anal.

costi indiretti

costi diretti

costi diretti

e indiretti

C.A. x Commesse

Costo

Unità d'Opera

C.A. x Centri di Costo

Costo

Unità

d'Opera

Centri di Costo

bilanci analitici

x commesse,

clienti, zone, ...

Riclassificazioni

bilanci analitici

per CdC

bilanci analitici

per Aree di Business

(divisioni, ...)

Budget, Riclassificati,

Consuntivi ...

Anche nel caso in cui l’azienda non utilizzi le commesse le stesse

funzioni possono essere utilizzate per calcolare l’utile o la perdita a fronte di semplici fatture, clienti,

movimenti di magazzino, etc., (in questo caso prendono il nome di calcolo dei margini di redditività);

q

La contabilità analitica per centri di costo, con cui si raccolgono i costi imputati a ogni reparto (CdC).

q

Dal bilancio del CdC si possono poi calcolare i costi di unità d’opera (ad es. costo orario lordo del

personale del reparto, oppure costo orario lordo di lavorazione o funzionamento degli impianti), i quali

sono a loro volta necessari per :

Centri di BILANCIO

Aree di Business (Divisioni/Filiali)

Linee di Prod.

una più corretta “consuntivazione degli O.P.” (calcolo del valore

definitivo dei carichi a magazzino dei prodotti finiti);

q

Centri di Costo

q

una corretta valorizzazione dei lavori interni o di assistenza;

q

in questo modo si può chiudere completamente “il giro” della

ripartizione dei costi e anche i valori imputati ai C.d.C. rientrano

nella contabilità per commesse.

ZONE

Centri di RICAVO

Agenti

Centri di COSTO

Utilizzando entrambe le funzioni precedenti si può infine realizzare la contabilità analitica per aree di

business (divisioni), con cui si ottengono bilanci settoriali per filiali, linee di produzione, divisioni aziendali,

etc.. Tutti i tipi di bilanci analitici elaborati (per commesse, zone, clienti, linee di prodotto, centri di costo,

divisioni …) possono alla fine essere scaricati come dati consuntivi all’interno dei relativi budget (v. cap.

prec.) per un continuo confronto con i dati previsionali.

Questa pubblicazione è da considerarsi una guida funzionale a titolo puramente indicativo; i clienti sono tenuti a visionare preventivamente i

prodotti software per verificare se le funzioni sono adatte alle proprie esigenze; i clienti sono quindi responsabili della selezione dei prodotti, dei

risultati ottenuti e delle conseguenze derivanti dal loro uso.