GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI

INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”.

Premessa

L’Agenzia per le Onlus, in considerazione delle funzioni di indirizzo e promozione del Terzo Settore

ad essa attribuite dal D.P.C.M. 329/01 sopra richiamato in data 11 febbraio 2009 ha approvato le

“linee guida e schemi per la redazione del bilancio di esercizio degli enti non profit”.

Il presente documento intende dettare linee guida generali per la redazione del bilancio di esercizio

degli enti non profit.

Nel documento è prevista una semplificazione per le organizzazioni non profit minori: i soggetti con

ricavi e proventi inferiori a 100.000 euro annui potranno redigere, in luogo dello Stato

Patrimoniale e del Rendiconto Gestionale, un solo prospetto: il Rendiconto degli incassi, dei

pagamenti e Situazione Patrimoniale.

Quindi per i soggetti con minori dimensioni è stata prevista la possibilità di redigere un solo

prospetto secondo i criteri di cassa.

Corre l’obbligo specificare due aspetti:

1. Non esiste da indicazioni legislative vigenti uno schema di bilancio o rendiconto obbligatorio

per le organizzazioni di volontariato; infatti il codice civile non prevede alcun obbligo a

riguardo, fatto salvo quanto indicato per le associazioni riconosciute (art. 20 c.c.), la legge

266/91 (legge sul volontariato) prevede il solo obbligo di formazione del bilancio previsto

dalla legislazione sul volontariato (Art 3 comma 3 legge 266/1991: “Negli accordi degli

aderenti, nell'atto costitutivo o nello statuto, …., devono essere altresì stabiliti l'obbligo di

formazione del bilancio, dal quale devono risultare i beni, i contributi o i lasciti ricevuti, nonché

le modalità di approvazione dello stesso da parte dell'assemblea degli aderenti”).

2. Le voci di riferimento della Sezione A vanno ricomprese secondo i criteri di cassa, non per

competenza.

Le Sezioni

Sulla base di quanto proposto dall’agenzia per le Onlus, per conciliare le richieste

di

semplificazione che provengono dal mondo del volontariato e i contenuti delle linee guida

dell’Agenzia per le ONLUS si propone quanto per le organizzazioni di volontariato con volumi di

entrata annuali inferiori a 100.000 euro:

-

l’adozione di uno schema di rendiconto “Rendiconto degli incassi, dei pagamenti e

Situazione Patrimoniale”;

-

Redazione facoltativa della nota integrativa semplificata;

-

Redazione della relazione di missione.

Il Rendiconto è suddiviso in due sezioni:

1

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

- sezione A, Incassi e Pagamenti;

- sezione B, Situazione Attività e Passività.

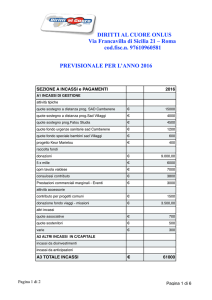

SEZIONE A

La sezione A (incassi e i pagamenti) riporta i flussi monetari in entrata ed in uscita, manifestatisi

nel corso del periodo amministrativo. I valori sono confrontati con quelli dell'esercizio precedente e

sono distinti a seconda che siano relativi alla “gestione corrente” o alla “ gestione in conto

capitale”.

Gli incassi e i pagamenti della “gestione corrente” sono quelli che si realizzano in modo definitivo

nel corso dell'esercizio, mentre quelli riferibili alla “gestione in conto capitale” conseguono a

variazioni di natura patrimoniale negli investimenti, nei disinvestimenti, nell'accensione e nel

rimborso dei debiti. Le variazioni monetarie riconducili alla gestione in conto capitale troveranno

corrispondenza, nella sezione B del prospetto, nei correlati valori delle Attività e delle Passività.

A1- INCASSI DI GESTIONE

In questa aggregazione vengono riepilogate le diverse entrate dell’organizzazione di volontariato

relative alla gestione corrente e a quelle in conto capitale. Il modello è di tipo finanziario e quindi le

voci di riferimento vanno ricomprese per entrate di cassa e banca e non per competenza.

Attività tipiche

La terminologia “attività tipiche” non trova riferimento nella legislazione specifica di riferimento, ma

è stata introdotta dal documento dell’ Authority per le Onlus sugli schemi di bilancio, di

conseguenza esclusivamente per tale aspetto di uniformità e semplificazione si decide di adottarla

anche in tale schema.

La particolare natura della legislazione nazionale specifica sul volontariato

(Legge 266) e le conseguenti legislazioni regionali ci spingono ad inserire all’interno di questa voce

i seguenti incassi:

Le quote associative sono una delle espressioni fondanti di un ente associativo e vanno

scientificamente ritenute la prima espressione di partecipazione attiva alla vita

dell’associazione, primo e fondamentale elemento della democraticità della struttura

associativa.

In particolare in tale voce sarebbero da ricomprendere esclusivamente le

quote associative dell’ente. Si tratta delle quote annuali (ordinarie e straordinarie) versate

nel rispetto degli accordi statutari e/o delle deliberazioni degli organi statutari destinate alla

gestione corrente.

Le convenzioni ex legge 266/91 sono l’elemento di specificità previsto appositamente

dalla legge 266/91 ( art. 5 lettera f ) che sulla base della sua natura giuridica di servizio

effettuato in convenzione e per la sua natura di “rimborso” ( come definito dalla norma 266)

differisce dagli altri contributi erogati a favore dell’ODV.

2

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

I contributi degli enti pubblici sono i contributi erogati a favore della Odv da parte degli

enti pubblici a fronte di specifici progetti svolti dalla ODV ( art. 5 lettera c) oppure erogati a

fondo perduto a sostegno dell’attività.

Contributo 5 per mille. Tale voce si è deciso di inserirla separatamente sia in virtù della

natura specifica di tale entrata come definita dalla Corte Costituzionale con sentenza 202

del 18 giugno 2007, che non ha definito tale contributo un contributo pubblico; sia in virtù

della futura necessità di rendicontazione del 5 per mille, per cui in tal modo si facilita

l’inserimento in voce autonoma.

Le donazioni e lasciti testamentari. Tale voce si è decisa di riprenderla sistematicamente

dal dettato dell’art. 5 lettera f) della legge 266/91. La particolare natura di tali due voci con

la possibilità (nel caso delle donazioni) che i donatori ricevano agevolazioni fiscali secondo

le norme vigenti rende indispensabile un richiamo di specificità. Lo stesso dicasi per una

questione di trasparenza rispetto ai lasciti testamentari.

Contributi privati da enti erogatori. Tale specifica voce si è resa necessaria per il peso

sempre maggiore che le fondazioni di erogazione (soggetti privati) sono venute ad

assumere nel corso degli anni. In particolar modo fondazioni di erogazione locali a

sostegno anche di “piccole” attività delle Odv locali ; sostegni anche “minoritari” nello sforzo

economico ma che nello stesso tempo richiedono spesso una “rendicontazione” dei fondi

da loro erogati.

Raccolte pubbliche di fondi

La particolare natura sotto esplicitata delle raccolte pubbliche di fondi, in virtù del livello di

rendicontazione richiamata necessita di una distinzione specifica.

La raccolta pubblica di fondi. In tale voce vanno inserite le raccolte pubbliche di fondi. Infatti l’art. 8

del D.lgs. 460/97, applicabile per le OdV in quanto Onlus di diritto, prevede che:

“Indipendentemente alla redazione del rendiconto annuale economico e finanziario, gli enti non

commerciali che effettuano raccolte pubbliche di fondi devono redigere, entro quattro mesi dalla

chiusura dell'esercizio, un apposito e separato rendiconto tenuto e conservato ai sensi

dell'articolo 22, dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo

chiaro e trasparente, i proventi e le spese relative a ciascuna delle celebrazioni, ricorrenze o

campagne di sensibilizzazione indicate nell'articolo 143 comma 2-bis, lettera a), Testo unico delle

imposte sui redditi” Poiché l’obiettivo è quello di illustrare le operazioni di gestione dei fondi raccolti

(entità dei fondi raccolti e degli impieghi effettuati) sarà necessario contrapporre le entrate e le

uscite e riportarli nel Rendiconto Finanziario dell’Ente.

Attività Accessorie

La particolare natura “accessoria” (secondo la definizione dell’Authority) delle entrate commerciali

e produttive marginali e la particolare attenzione riservatagli dal legislatore pone a fissare le

specifiche sotto esposte.

3

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

Attività commerciali e produttive marginali. E’ necessario rendere tale voce in forma

esclusiva in quanto si tratta di un adempimento previsto dall’art. 5 lett. g della 266 e richiamato

nella sua specificità ed importanza per le ODV dall’art. 30 del Decreto Anticrisi del gennaio

2009. Gli unici incassi da ricomprendere tassativamente in tale voce sono quelle ottenute dalle

attività richiamate dall’apposito DM del 25 maggio 1992. Si ricorda che tali attività devono

essere svolte senza l'impiego di mezzi organizzati professionalmente così come previsto dal

DM del 25 maggio 1995.

Incassi straordinari

In tale voce vanno ricompresi gli interessi attivi derivanti dai conti bancari e/o postali e gli interessi

attivi derivanti da investimenti. Vanno altresì inseriti gli incassi derivanti da locazioni o affittanze e/o

di origine patrimoniale.

Altri incassi

Tale voce ricomprende tutti gli altri incassi che non vanno nelle voci precedenti e neanche in quelli

di natura finanziaria e/o da disinvestimenti e prestiti

sotto esposte. Si tratta di altre voci

potenzialmente esistenti all’interno degli incassi di una Odv e non strettamente riconducibili a

quelle sopra esposte, ma che in ragione della loro diversità rispetto alle attività tipiche, di raccolta

pubblica di fondi ed accessorie, vengono esplicitate ai fini di un principio di trasparenza.

A2 - INCASSI PATRIMONIALI

Altre voci riguardano gli incassi in c/capitale che prendono in considerazione esclusivamente gli

incassi del periodo derivanti da operazioni di natura finanziaria e di origine patrimoniale. Si ricorda

sempre la natura particolare del rendiconto di cassa di ricomprendere comunque le voci degli

incassi anche quando queste non hanno base “economica” sul versante delle entrate. Del resto

“inquinare” con voci di “competenza” un rendiconto di cassa porterebbe esclusivamente ad un

sistema contabile “misto” completamente inattendibile.

Incassi derivanti da disinvestimenti

Tale voce riguarda tutti i disinvestimenti in titoli vari che trovano realizzazione finanziaria nel corso

dell’esercizio. La voce comprende inoltre le entrate derivanti dalle dismissioni di beni strumentali

dell’odv.

Incassi da prestiti ricevuti

In tale voce vanno inseriti i prestiti, di breve e lungo periodo, che la Odv riceve sia da privati

(spesso soci e/o consiglieri) che da istituti finanziari e/o bancari. Come sopra, si ricorda sempre la

natura particolare del rendiconto di cassa esaminato che prende in considerazione esclusivamente

le entrate e uscite finanziarie del periodo anche quando queste non hanno base “economica” sul

versante delle entrate.

4

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

A4 – PAGAMENTI DELLA GESTIONE

In questa aggregazione vengono riepilogate le diverse uscite dell’organizzazione di volontariato

relative alla gestione corrente. Il modello è di tipo finanziario e quindi le voci di riferimento dei

pagamenti vanno ricomprese per uscite di cassa e banca e non per competenza.

Attività Tipiche

Anche per i pagamenti, la terminologia “attività tipiche” non trova riferimento nella legislazione

specifica di riferimento, ma è stata introdotta dal documento dell’Authority per le Onlus sugli

schemi di bilancio, di conseguenza esclusivamente per tale aspetto di uniformità e semplificazione

si decide di adottarla anche in tale schema.

Spese personale: in tale voce relativa al personale vanno ricomprese: spese dipendenti,

cocopro, lavoratori autonomi. Si ricorda di inserire la voce al lordo quindi comprensiva di

ritenute ed oneri previdenziali. Si ricorda altresì il dettato della legge 266/91 riguardante

l’incompatibilità per i soci da qualsivoglia rapporto di natura patrimoniale (e quindi lavorativo)

con l’Odv ( articolo 2 comma 3 della legge 266/91) e l’obbligo che l’apporto dei volontari sia

prevalente rispetto alle spese del personale (dipendente e/o autonomo) comunque retribuito

(art. 3 comma 4 legge 266). Si segnala che in questa voce vanno inserite le uscite del

personale dipendente e parasubordinato, mentre quelle relative alle prestazioni occasionali e

professionali trovano allocazione, in virtù dell’autonomia che caratterizza la prestazione

lavorativa, nella voce “Acquisto di Servizi”

Rimborso spese volontari: in tale voce devono essere riportate esclusivamente le spese

rimborsate ai volontari; infatti : “al volontario possono essere rimborsate …….le spese

effettivamente sostenute per l’attività prestata, entro i limiti preventivamente stabiliti per

l’organizzazione stessa” cosi come recita l’art. 2 comma 2 della legge 266/91. E’ una spesa

che per la sua natura di richiamo legislativo esplicito assume una forte connotazione

identitaria dell’organizzazione stessa.

Assicurazione volontari: tale voce ha connotazione obbligatoria per una Odv e deve essere

per forza esistente all’interno di un rendiconto. La legge 266 ha previsto infatti un apposito

articolo (il numero 4 della legge) per disciplinare tale aspetto. Da un punto di vista

strettamente contabile va riportato l’importo dell’assicurazione pagata per i volontari. Non

devono essere ricomprese in tale voce tutte le altre potenziali tipologie di contratti assicurative

della Odv ( automezzi, assicurazioni stabile, ecc.) che vanno inserite invece in acquisto di

servizi.

Acquisto beni di consumo: in questa voce vanno inseriti i pagamenti, riferiti alle attività

tipiche, effettuati per l’acquisto di beni il cui consumo si prevede di esaurire durante l’esercizio

quali ad esempio: materiali di cancelleria, prodotti per la pulizia, accessoristica di modico

valore, consumabili per macchine d’ufficio (es: Toner per fotocopiatrici, nastri, ecc..). Non

5

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

vanno inseriti gli acquisti relativi a beni che costituiscono immobilizzazioni che trovano

esposizione alla voce “investimenti” dell’aggregazione “A5 – pagamenti in conto capitale”.

Acquisto di Servizi: in questa voce vanno inseriti i pagamenti, riferiti alle attività tipiche,

effettuati per l’acquisto di servizi specifici quali le utenze (elettriche, idriche, riscaldamento,

telefoniche), pulizia dei locali, manutenzioni, assicurazioni (diverse da quelle previste per i

volontari), consulenze, ecc…

Godimento beni di terzi: in questa voce anno inseriti: canoni di locazione relativi a beni

immobili, beni mobili e concessioni; commissioni e provvigioni maturate per l’utilizzo di

brevetti, diritti di utilizzazione di opere dell’ingegno, licenze e marchi; canoni di leasing e

canoni di noleggio di automezzi e macchinari.

Altri pagamenti da attività tipiche: si tratta delle altre voci di uscite inerenti esclusivamente

le attività tipiche e che non trovano riferimento nelle voci sopra esposte. Rientrano in questa

voce anche le erogazioni denaro effettuate dall’odv in favore di altri soggetti nel rispetto delle

proprie finalità istituzionali.

Attività di Raccolta Fondi

La particolare natura sotto esplicitata delle raccolte pubbliche di fondi, in virtù del livello di

rendicontazione richiamata necessita di una distinzione specifica.

La raccolta pubblica di fondi: in tale voce vanno inserite le raccolte pubbliche di fondi. Infatti l’art. 8

del D.lgs. 460/97, applicabile per le OdV in quanto Onlus di diritto, prevede che:

“Indipendentemente alla redazione del rendiconto annuale economico e finanziario, gli enti non

commerciali che effettuano raccolte pubbliche di fondi devono redigere, entro quattro mesi dalla

chiusura dell'esercizio, un apposito e separato rendiconto tenuto e conservato ai sensi

dell'articolo 22, dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo

chiaro e trasparente, i proventi e le spese relative a ciascuna delle celebrazioni, ricorrenze o

campagne di sensibilizzazione indicate nell'articolo 143 comma 2-bis, lettera a), Testo unico delle

imposte sui redditi” Poiché l’obiettivo è quello di illustrare le operazioni di gestione dei fondi raccolti

(entità dei fondi raccolti e degli impieghi effettuati) sarà necessario contrapporre le entrate e le

uscite e riportarli nel Rendiconto Finanziario dell’Ente. E’ necessario indicare le voci dei pagamenti

relativi alle singole raccolte pubbliche di fondi in modo speculare rispetto agli incassi con la

distinzione per singola raccolta.

Attività Accessorie

La particolare natura “accessoria” (secondo la definizione dell’Authority) delle entrate commerciali

e produttive marginali la particolare attenzione riservatagli dal legislatore pone a fissare le

specifiche sotto esposte. Infatti per le attività commerciali e produttive marginali. E’ necessario

rendere tale voce in forma esclusiva in quanto si tratta di un adempimento previsto dall’art. 5 lett. g

della 266 e richiamato nella sua specificità ed importanza per le ODV dall’art. 30 del Decreto

6

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

Anticrisi del gennaio 2009. Gli unici pagamenti da ricomprendere tassativamente in tale voce sono

quelle riferite alle attività richiamate dall’apposito DM del 25 maggio 1995.

Per il glossario delle voci prevista nell’attività accessoria ci si rifà a quanto indicato sopra

relativamente alle attività tipiche in quanto trattasi delle stesse voci, con l’unico riferimento che si

tratta di importi da attribuire all’attività accessoria. Quindi sulla base dl glossario vanno le

medesime voci sopra esposte con le medesime modalità esplicative

relative a: costo del

personale, rimborso spese volontari, assicurazioni volontari, acquisito beni di consumo acquisto di

servizi, godimento beni di terzi, altri pagamenti da attività accessorie. Si ricorda che tali attività

devono essere svolte senza l'impiego di mezzi organizzati professionalmente così come previsto

dal DM del 25 maggio 1995.

Attività di supporto generale

Per il glossario delle voci prevista nell’attività di supporto generale ci si rifà a quanto indicato sopra

relativamente alle attività tipiche in quanto trattasi delle stesse voci, con l’unico riferimento che si

tratta di importi da attribuire all’attività di supporto generale. Quindi sulla base dl glossario vanno le

medesime voci sopra esposte con le medesime modalità esplicative

relative a : costo del

personale, rimborso spese volontari, assicurazioni volontari, acquisito beni di consumo acquisto di

servizi, godimento beni di terzi, altri pagamenti da attività tipiche.

Pagamenti Straordinari

In tale voce vanno ricompresi gli interessi passivi derivanti dai conti bancari e/o postali e gli

interessi passivi derivanti da prestiti ottenuti dalla Odv.

Altri pagamenti

Tale voce ricomprende tutti gli altri pagamenti che non vanno nelle voci precedenti e neanche in

quelli di natura finanziaria e/o da investimenti e rimborso debiti

sotto esposte. Altre voci

potenzialmente esistenti all’interno dei pagamenti di una Odv e non strettamente riconducibili a

quelle sopra esposte, ma che in ragione della loro diversità rispetto alle attività tipiche, di raccolta

pubblica di fondi ed accessorie, vengono esplicitate ai fini di un principio di trasparenza.

A5 – PAGAMENTI IN CONTO CAPITALE

Altre voci riguardano i pagamenti in c/capitale che prendono in considerazione esclusivamente i

pagamenti del periodo derivanti da attività di natura finanziaria e di origine patrimoniale.

Si ricorda sempre la natura particolare del rendiconto di cassa di ricomprendere comunque le voci

dei pagamenti anche quando questi non hanno base “economica” sul versante delle uscite. Del

resto “inquinare” con voci di “competenza” un rendiconto di cassa porterebbe esclusivamente ad

un sistema contabile “misto” completamente inattendibile.

7

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

Investimenti

Tale voce riguarda tutti gli investimenti in titoli vari che trovano realizzazione finanziaria nel corso

dell’esercizio. La voce comprende inoltre le uscite derivanti dall’acquisizione di beni strumentali

dell’odv (beni durevoli di investimento sia materiali che immateriali).

Rimborso debiti

In tale voce vanno inseriti i prestiti che la Odv restituisce sia ai privati ( spesso soci e/o consiglieri)

che da istituti finanziari e/o bancari.

Nota Conclusiva

Il sub-totale degli incassi delle gestione corrente (A1) può essere confrontato con quello dei

pagamenti (A4) per evidenziare le condizioni di equilibrio, o meno, nel reperimento delle fonti e

degli impieghi del capitale monetario; mentre il totale degli incassi (A3), meno il totale dei

pagamenti (A6) dà la differenza che, sommata algebricamente ai “fondi liquidi iniziali” (A7),

fornisce l'importo dei “fondi liquidi di fine anno” (A8) che dovranno coincidere, o essere riconciliati,

con le risultanze dei saldi dei conti accesi alle liquidità, tesoreria (o cassa), più i vari conti correnti

(bancari e postali).

Il modello nella SEZIONE A è di tipo finanziario e quindi le voci di riferimento vanno ricomprese

per incassi e pagamenti di cassa, banca e poste e non per competenza.

SEZIONE B

La sezione B del prospetto fornisce le informazioni sulle più significative voci che compongono

l'attivo e il passivo dell'azienda non profit.

B1- Fondi liquidi

Rappresentano il saldo della tesoreria e dei conti correnti, bancari e postali, come risultano dalla

contabilità al termine dell'esercizio; il loro importo deve concordare con quello del punto A8,

sezione A, “fondi liquidi a fine anno”.

B2- Attività monetarie e finanziarie

Individuano gli eventuali investimenti in titoli delle disponibilità liquide.

B3- Attività detenute per la gestione dell'ente

Raccolgono i beni ad utilizzo pluriennale, oltre che l'eventuale magazzino di proprietà dell'ente non

profit, che possono essere semplicemente elencati o anche, a discrezione dell'ente, valorizzati,

scegliendo liberamente ma in modo omogeneo per tutti i beni tra il costo e il valore corrente (es.

attrezzature, immobilizzazioni, beni donati, ecc). Se vi sono beni in misura superiore alle righe del

8

GUIDA OPERATIVA PER LA COMPILAZIONE DEL “RENDICONTO DEGLI INCASSI, DEI PAGAMENTI E SITUAZIONE PATRIMONIALE”

prospetto si espone una sintesi delle principali voci con la conservazione del dettaglio fra i

documenti amministrativi.

B4- Passività

Espongono i debiti dell'azienda non profit con l'indicazione dell'ammontare dovuto ed,

eventualmente, della scadenza: anche per i debiti, se occorre un maggior livello di dettaglio, si

procederà con un documento amministrativo specifico (Es: Mutui passivi, trattamento di fine

rapporto lavoro dipendente, se di valore rilevante: Debiti verso associati, verso fornitori, verso

banche, verso altri finanziatori, ecc).

Nota Conclusiva

Il modello nella SEZIONE B, coerentemente con quanto riportato nelle linee guida dell’Agenzia per

le ONLUS, vanno riportate solo le poste più “significative”, necessarie ad integrare le

informazioni riportate nel Rendiconto Finanziario. Lo schema di Situazione Patrimoniale è

quindi da intendersi come sintesi delle componenti di natura patrimoniale di maggiore rilievo senza

l’esposizione delle quali verrebbe pregiudicata la trasparenza della rendicontazione.

Non si prevede quindi di adottare, per la compilazione dello schema, una contabilità secondo il

principio della partita doppia la quale garantirebbe sì l’esposizione della totalità delle poste

patrimoniali, ma vanificherebbe lo sforzo di semplificazione richiamato nei precedenti paragrafi e

nelle linee guida contabili dell’agenzia per le ONLUS.

Anche in questo caso lo schema va utilizzato solo per le voci che interessano in quanto hanno

movimentazione e valori di rilievo.

9