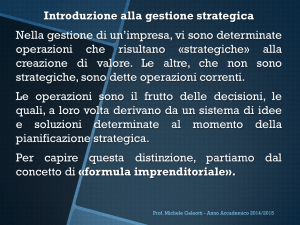

FABBISOGNO DI FINANZIAMENTO

•

•

Fonti interne: autofinanziamento

Fonti esterne: capitale proprio e capitale di debito

Capitale proprio: deriva dai conferimenti dei soci

dell’azienda e prende il nome, in contabilità, di capitale

sociale. Viene conferito all’inizio dell’attività aziendale o

durante la vita dell’azienda.

Giuridicamente è composto da quote o azioni.

Quote: attribuite ai soci nelle società diverse dalle S.p.a.;

Sono pari al numero dei soci e sono di importi differenti tra di

loro.

Azioni: conferite ai soci di s.p.a. Sono tutte di pari importo e

ogni socio detiene un numero (solitamente maggiore di uno)

di azioni che determinano il potere decisionale di questo

nella società.

Prof. Michele Galeotti - Anno Accademico 2014/2015

•

Autofinanziamento in senso stretto: deriva dagli utili

conseguiti dalla società per effetto della gestione. Nel

caso in cui non vengano distribuiti sotto forma di

dividendi tra i soci, questi vanno a comporre le riserve

di utili. Le riserve, inoltre, possono avere origine diversa

dagli utili, come ad esempio le riserve da capitale, che

rappresentano un incremento del valore del capitale

conferito dai soci non derivanti da utili ma da operazioni

dirette sul capitale conferito, come ad esempio la riserva

sovrapprezzo azioni (emissione di azioni da parte di una

società sopra la pari, ossia per un importo superiore al

capitale sociale).

Esempio:

CAPITALE = 100 AZIONI X VALORE UNITARIO AZIONI = 1.

Si decide un nuovo conferimento da parte dei soci. Vengono

emesse altre 20 azioni con valore unitario pari a 1,5

(sovrapprezzo di 0,5 poiché il valore nominale dell’azione è

1, ma viene pagata 1,5).

Prof. Michele Galeotti - Anno Accademico 2014/2015

•

•

•

•

CAPITALE PROPRIO: composto da capitale sociale, riserve di utili,

riserve di capitale

CAPITALE DI DEBITO: rappresenta un debito della società nei

confronti di chi ha conferito tale capitale, che dovrà essere restituito.

È composto da debiti di finanziamento e da debiti di funzionamento.

In particolare, i debiti di finanziamento derivano da operazioni

effettuate con soggetti esterni, i quali dovranno essere remunerati

nei tempi e nei modi stabiliti. Questi a loro volta si distinguono,

temporalmente, in:

Debiti di finanziamento a breve termine: convenzionalmente il breve

termine è individuato nella durata non superiore a un anno.

Debiti di finanziamento a medio-lungo termine: la restituzione è

prevista oltre l’anno.

Considerando i debiti di finanziamento, bisogna considerare anche i

soggetti che concedono il finanziamento:

•

•

•

•

Banche

Società di leasing

Società finanziarie non bancarie

Obbligazionisti

Prof. Michele Galeotti - Anno Accademico 2014/2015

LA COPERTURA DEL FABBISOGNO

FINANZIARIO

Deriva da un mix di fonti differenti.

Bisogna considerare tre diversi aspetti:

1)

Canali di finanziamento: rappresentano le fonti di finanziamento e sono molteplici

ma non hanno tutti la stessa «accessibilità» da parte delle aziende e inoltre non

concedono risorse illimitate. Per quanto riguarda l’accessibilità bisogna tenere in

considerazione:

•

•

•

•

L’area territoriale: la localizzazione territoriale di un’azienda è un elemento

molto importante per ottenere più facilmente un finanziamento.

La dimensione aziendale: la presenza operativa su larga scala dà maggiori

possibilità di ottenere risorse finanziarie.

La tipologia dell’azienda, da un punto di vista economico e da un punto di

vista giuridico: un’impresa individuale ha, ad esempio, meno possibilità di

ottenere grossi finanziamenti rispetto a una s.p.a. Anche l’attività economica è

determinante per l’ottenimento di finanziamenti. Ad esempio se un’attività

economica è molto rischiosa, i finanziamenti non sono immediati.

Il periodo di vita dell’azienda: una start-up ha meno possibilità di ottenere

finanziamenti rispetto ad un’azienda che opera sul mercato da tanti anni.

Prof. Michele Galeotti - Anno Accademico 2014/2015

Esistono inoltre dei vincoli all’ottenimento dei finanziamenti:

•

•

•

•

Vincoli di mercato congiunturali del canale di riferimento: gli

andamenti congiunturali determinano la maggiore o minore liquidità

del canale di finanziamento.

Vincoli di mercato istituzionali derivanti da regole giuridiche che

regolamentano un determinato canale.

Vincoli di rischio: quando si concede un finanziamento bisogna

considerare il rischio (di default) di una determinata azienda. In

questo caso si tiene presente il profilo di rischio, ossia il limite entro

il quale è possibile concedere un finanziamento.

Vincoli personali: attengono alla persona che investe il proprio

capitale nella specifica azienda.

Prof. Michele Galeotti - Anno Accademico 2014/2015

2. Composizione del finanziamento:

È una composizione di fonti diverse tra di loro.

Bisogna esaminare la composizione sotto questi punti di

vista:

•

•

•

Analisi dei costi: ogni fonte di finanziamento ha un

«costo» differente, che cambia da fonte a fonte di

finanziamento. Esso si modifica al modificarsi

dell’incidenza di quella specifica fonte sulla copertura

complessiva.

Analisi della struttura finanziaria: è

ottenere un equilibrio tra fonti e impeghi.

necessario

Analisi dell’effetto leva finanziaria

Prof. Michele Galeotti - Anno Accademico 2014/2015

CALCOLO DEL REDDITO A

SEZIONI CONTRAPPOSTE

CALCOLO DEL REDDITO IN

FORMA SCALARE

REDDITO

REDDITO:

COSTI

CostiAcquisto

Esist. Iniziali

Riman. Finali

Ammort.to

RICAVI

Ricavi di vendita

Interessi Pass.

TOT COSTI

RICAVI

- COSTI OPERATIVI

=

REDDITO OPERATIVO

- INTERESSI PASSIVI

=

REDDITO NETTO

TOT RICAVI

REDDITO

NETTO

Prof. Michele Galeotti - Anno Accademico 2014/2015

LEVA FINANZIARIA:

•

•

•

I debiti vengono remunerati in base a uno specifico

tasso di interesse «i», ossia il costo annuale espresso in

percentuale del finanziamento esterno (capitale di

debito). Esso è dato dal rapporto tra gli INTERESSI

PASSIVI e l’ammontare dei DEBITI.

ROI (return on investments), redditività per l’azienda,

che scaturisce dagli investimenti = Reddito

operativo/Capitale investito

ROE (return on equity), esprime la redditività per gli

azionisti = Reddito Netto/Capitale Netto

Se ROI > i allora ROE>ROI

Se ROI < i allora ROE<ROI

Prof. Michele Galeotti - Anno Accademico 2014/2015

3.

Costo delle fonti di finanziamento:

L’azienda, nel comporre il giusto mix di fonti di finanziamento,

dovrà riuscire ad ottenere un «costo» delle fonti di

finanziamento che non sia troppo oneroso.

Le fonti sono date da:

Debiti

Capitale Netto

•

•

Il costo delle fonti «debiti» è dato dal tasso di interesse.

Questo tasso è dato dalla somma tra:

EURIBOR (tasso fisso del mercato finanziario) + SPREAD (calcolato in funzione del

rating* dell’azienda nell’ottica del finanziatore)

*è una graduatoria in cui vengono inseriti dei parametri di riferimento entro i quali un’azienda viene

classificata in grado alla sua capacità di restituire il capitale o gli interessi, o comunque in grado alla sua

capacità di evitare o meno il rischio di default (es: le aziende con un rischio molto basso hanno un rating

AAA, AA+, etc.)

Prof. Michele Galeotti - Anno Accademico 2014/2015

•

COSTO DEL CAPITALE PROPRIO:

Remunerazione che deve essere garantita agli azionisti. Dal punto di

vista dell’azionista, la remunerazione è data dall’ammontare dei

DIVIDENDI prospettici (quota di utile ripartita dall’azienda agli

azionisti). Inoltre, per l’azionista la remunerazione è data dal capital

gain, ossia la crescita del valore economico del capitale conferito in

azienda.

Dal lato dell’azienda, la remunerazione del capitale proprio è data

esclusivamente dal dividendo.

La decisione riguardante l’investimento in azienda da parte

dell’azionista, è relativa al costo-opportunità, ossia riuscire ad

ottenere una remunerazione migliore rispetto alle altre alternative di

investimento.

Il costo-opportunità è dato dalla remunerazione priva di rischio (es.

Bond, titoli di Stato) + il premio per il rischio (ossia una % che si

somma per tenere conto del rischio di un determinato investimento)

Prof. Michele Galeotti - Anno Accademico 2014/2015

PROCESSI DI FINANZIAMENTO:

•

Obiettivi:

•

•

•

•

Equilibrio finanziario: nasce dal confronto tra i flussi finanziari propri

della produzione, con i processi di finanziamento. Si realizza

rapportando gli investimenti con i finanziamenti.

Autonomia finanziaria: l’azienda riesce a mantenersi autonoma, ossia

non condizionata o limitata nelle proprie decisioni dalla variabile

finanziaria.

Elasticità finanziaria: l’azienda deve disporre di liquidità che le

consenta di far funzionare il circuito dei finanziamenti senza situazioni

che possono metterla in «tensione finanziaria» (ossia le uscite superano

le disponibilità liquide)

Controllo:

•

•

•

•

Analisi del fabbisogno finanziario

Analisi delle fonti di finanziamento

Analisi correlazione fonti-impieghi

Analisi della liquidità (cash flow), tramite rendiconto finanziario

Prof. Michele Galeotti - Anno Accademico 2014/2015