RECUPERO – CLASSE IV – TOMO 1 – MODULO 2, UNITÀ 2

MODULO 2 La gestione finanziaria dell’impresa

UNITA’ 2 La struttura finanziaria dell’impresa

LA STRUTTURA FINANZIARIA E L’EQUILIBRIO DELL’IMPRESA

La struttura finanziaria dell’impresa è l’insieme delle fonti di finanziamento che costituiscono le passività e il

patrimonio netto dell’impresa stessa. Essa deve essere correlata agli impieghi, che definiscono come

l’impresa ha impiegato le risorse disponibili e che costituiscono gli elementi attivi del patrimonio aziendale.

Perché vi sia equilibrio finanziario è necessario che la durata degli impieghi sia coerente con la scadenza

delle fonti di finanziamento; solo così l’impresa sarà in grado di generare la liquidità necessaria per far fronte

agli impegni verso i finanziatori.

1.

Indica con una crocetta la risposta esatta (alcuni quesiti possono avere più risposte esatte).

a.

Un’impresa è in equilibrio quando:

1.

2.

3.

4.

gli investimenti durevoli sono finanziati dalle fonti a breve termine

gli investimenti in attivo circolante sono finanziati dal patrimonio netto

gli investimenti durevoli sono finanziati dai debiti a medio/lungo termine

gli investimenti durevoli sono finanziati dal patrimonio netto

b.

Un debito a medio/lungo termine nei confronti di una banca costituisce:

1. una forma di impiego del capitale

2. un voce del patrimonio netto

3. una voce delle passivo

4. una voce del patrimonio circolante

c.

Un fabbricato costituisce:

1. una fonte di finanziamento di origine esterna

2. un impiego a breve termine

3. una voce del patrimonio netto

4. un impiego a medio/lungo termine

d.

Se un’impresa utilizza il patrimonio netto per finanziare l’acquisto di materie

prime:

1. attua una corretta scelta di correlazione fonti-impieghi

2. attua una scelta errata di correlazione fonti-impieghi

3. attua una scelta rischiosa per l’equilibrio finanziario

4. attua una scelta che salvaguarda per l’equilibrio finanziario

2.

Inserisci nelle frasi le parole mancanti scegliendole tra quelle indicate (sono presenti alcuni

distrattori).

1.

2.

3.

4.

Per realizzare una corretta correlazione tra impieghi e fonti è utile impiegare i

………………………………… per finanziare gli investimenti in immobilizzazioni.

Un’immobilizzazione costituisce un elemento ………….del patrimonio aziendale.

Gli impieghi a breve termine possono essere finanziati con fonti di finanziamento a

…………………….

Il patrimonio netto può essere utilizzato per finanziare ………………………. o

………………………………………..poiché non ha scadenza.

1

RECUPERO – CLASSE IV – TOMO 1 – MODULO 2, UNITÀ 2

debiti a breve termine – l’attivo circolante – breve scadenza - passivo – debiti a medio/lungo termine –

attivo – l’attivo immobilizzato – patrimonio netto – lunga scadenza.

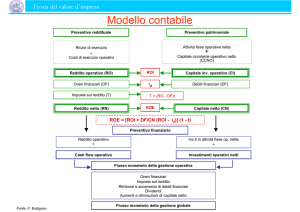

ANALISI PER INDICI

L’equilibrio finanziario di un’impresa può essere analizzato attraverso il calcolo di indici e margini, che

mettono in relazione gli impieghi e le fonti di finanziamento. Risulta così possibile capire se l’impresa

dispone di un capitale proprio sufficiente, è in grado di far fronte ai propri impegni nei confronti di terzi, ha

una struttura finanziaria equilibrata ed è in grado di remunerare in maniera adeguata i soci.

Nel calcolo degli indici si utilizzano sia gli elementi del patrimonio aziendale sia le grandezze economiche

che hanno caratterizzato la gestione della impresa.

3. Indica se le seguenti affermazioni sono vere oppure false; in quest’ultimo caso suggerisci la

formulazione corretta.

Vero

Falso

1. Il patrimonio circolante netto segnala l’eventuale capacità dell’impresa di far fronte ai

propri impegni finanziari di breve periodo con le risorse prodotte dalla gestione corrente

2. Il ROI (Return on Investment) misura la redditività dell’investimento nell’impresa nei

confronti degli azionisti

3. Se l’indice di copertura globale è maggiore di 1 significa che le immobilizzazioni

vengono integralmente finanziate con il capitale proprio

4. Un’impresa è sottocapitalizzata quando dispone di un capitale proprio molto ridotto

rispetto al capitale di debito

4.

Completa la seguente Situazione patrimoniale sintetica e calcola il patrimonio circolante netto

e l’indice di autocopertura delle immobilizzazioni.

Importi

Situazione patrimoniale al 31/12/n

%

Importi

%

Attivo immobilizzato

360.000

………

Patrimonio netto

200.000

…………

Attivo circolante

285.000

………

Debiti a m/l termine

320.000

………….

Debiti a breve termine

125.000

………..

Totale

645.000

100%

Totale

645.000

100%

5. Rispondi alle domande utilizzando i dati contenuti nella seguente Situazione patrimoniale

riclassificata.

Situazione patrimoniale al 31/12/n

%

%

Attivo immobilizzato

72,00%

Patrimonio netto

12,50%

Attivo circolante

28,00%

Debiti a m/l termine

30,00%

Debiti a breve termine

57,50%

Totale

a.

b.

c.

100%

Totale

100%

L’azienda ha una corretta correlazione fra fonti e impieghi? Perché?

È corretto definire questa azienda “sottocapitalizzata”? Perché?

Qual è il principale problema di questa azienda?

2

RECUPERO – CLASSE IV – TOMO 1 – MODULO 2, UNITÀ 2

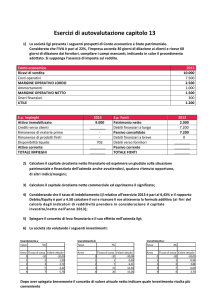

6. Calcola il ROE e il ROI utilizzando i dati della seguente Situazione economica.

Situazione economica dell’esercizio n

Ricavi di vendita

Costi operativi

Reddito operativo (EBIT)

Oneri finanziari

Reddito netto

210.000

–120.000

90.000

– 45.000

45.000

Il capitale investito netto dell’impresa è di 150.000 euro e il patrimonio netto è pari a 70.000 euro.

ANALISI DEI FLUSSI FINANZIARI

La Funzione Finanza deve essere in grado di gestire e controllare anche le variazioni (in aumento o in

diminuzione) che le diverse voci di bilancio subiscono per effetto della gestione; tali variazioni si

definiscono flussi finanziari. In questo modo l’impresa può capire esattamente ciò che è accaduto nel corso

della gestione e le risorse finanziarie generate o consumate nell’ambito della stessa.

Particolare importanza rivestono:

- il flusso di patrimonio circolante netto della gestione caratteristica, che evidenzia la capacità dell’impresa

di far fronte ai propri impegni finanziari nel breve periodo;

- il flusso di cassa della gestione caratteristica, che consente di conoscere le risorse monetarie (liquidità)

generate o assorbite dall’impresa attraverso la gestione caratteristica.

7. Calcola con il metodo diretto il flusso di patrimonio circolante netto della gestione caratteristica

utilizzando i dati del Conto economico di seguito riportato.

Ricavi di vendita

Costi per materie prime

Costi per servizi

Costi per il personale

Ammortamenti

Reddito operativo (EBIT)

Proventi finanziari

Oneri finanziari

Risultato economico d’esercizio

350.000

–180.000

–60.000

–50.000

–20.000

40.000

10.000

–5.000

45.000

…………………………………………

…………………………………………

…………………………………………

…………………………………………

FPCN gestione caratteristica

……………

–……………

–……………

–……………

…………….

8.

Facendo riferimento al precedente esercizio, calcola il flusso di cassa della gestione

caratteristica sapendo che la variazione (Δ) del patrimonio circolante netto in senso stretto è di 55.000

euro. Indica inoltre con quale altro metodo può essere determinato il flusso di cassa della gestione

caratteristica.

Oltre che con il metodo indiretto, il flusso di cassa della gestione caratteristica può essere calcolato con il

metodo diretto:

entrate monetarie della gestione caratteristica – uscite monetarie della gestione caratteristica

Per conoscere l’ammontare di tali entrate e uscite occorre disporre, in aggiunta ai dati del Conto economico,

di alcuni dati dello Stato patrimoniale (attività a breve e passività a breve della gestione caratteristica).

3

RECUPERO – CLASSE IV – TOMO 1 – MODULO 2, UNITÀ 2

LA GESTIONE DEL RISCHIO DI TASSO DI INTERESSE

Le decisioni finanziarie prese dalla Funzione Finanza comportano l’assunzione di numerosi rischi; tra questi

il rischio di tasso di interesse è di particolare rilevanza. Esso consiste in cambiamenti (positivi o negativi)

intervenuti nel fabbisogno finanziario dell’impresa provocati da variazioni nei tassi di interesse. Per

monitorare e gestire tale rischio ogni impresa attua apposite strategie di copertura attraverso l’utilizzo di

strumenti finanziari derivati, quali le opzioni sui tassi di interesse (interest rate cap, interest rate floor,

interest rate collar), gli Interest Rate Swap (IRS) e i Forward Rate Agreement (FRA). Tali strumenti possono

essere impiegati dalle imprese anche per strategie speculative sui tassi di interesse.

9. Indica se le seguenti affermazioni sono vere oppure false; in quest’ultimo caso suggerisci la

formulazione corretta.

1.

Una impresa ha ottenuto un finanziamento a tasso fisso e risulta quindi esposta al rischio di un rialzo

nei tassi di interesse

V

F

2.

Una impresa ha acquistato un’opzione interest rate cap da una banca. Se alla data prestabilita il tasso

di interesse di riferimento è maggiore del tasso cap concordato, l’impresa verserà alla banca la differenza

fra il tasso di riferimento e il tasso cap

V

F

3.

Nel contratto di interest rate swap il venditore è colui che ha aspettative di ribasso nei tassi di

interesse

V

F

4. L’impresa che ha in essere un finanziamento a tasso fisso e che prevede un rialzo nei tassi di

interesse deve vendere un Forward Rate Agreement se vuole coprirsi dal rischio di tasso di interesse

V

F

10.

Svolgi il seguente esercizio relativo a una opzione interest rate cap

La Pirovano srl ha chiesto e ottenuto un finanziamento a tasso variabile della durata di 5 anni avente le

seguenti caratteristiche:

capitale finanziato: 100.000 euro (da rimborsare alla scadenza)

tasso di interesse: Euribor a 3 mesi + 0,30% da pagare annualmente in data 1/12

Temendo un rialzo dei tassi di interesse la società decide di effettuare un’operazione di copertura dal rischio

di tasso acquistando, in data 1/12, un’opzione interest rate cap con capitale nozionale pari a 100.000 euro,

tasso cap 0,90% con pagamenti annuali (1/12). Il tasso di riferimento per l’opzione è l’Euribor a 3 mesi.

Considerando che in data 1/12 l’Euribor a 3 mesi è pari a 1%, determina:

a.

b.

l’importo che la società avrebbe pagato se non avesse stipulato un contratto di opzione;

l’importo effettivamente pagato.

11.

Dopo avere letto la situazione operativa rispondi alle domande.

L’impresa Giorgio Maggioni ha in essere un finanziamento di 250.000 euro a tasso variabile (Euribor a 6

mesi) con scadenza fra 4 anni. Gli interessi vengono pagati il 10/02, mentre il capitale verrà rimborsato

interamente alla scadenza. L’impresa ha formulato previsioni al rialzo sui tassi di interesse.

1.

2.

A quale rischio è esposta l’impresa?

Ritieni che un contratto di interest rate swap (IRS) possa consentire la copertura del rischio?

Perché?

4

RECUPERO – CLASSE IV – TOMO 1 – MODULO 2, UNITÀ 2

3.

L’impresa acquista un interest rate swap con capitale nozionale di 250.000 scadente fra 4 anni

che prevede il pagamento degli interessi il 10/02 di ogni anno, tasso fisso 2,50% per il

compratore e tasso Euribor a 6 mesi per il venditore. Se il 10/02 l’Euribor a 6 mesi è pari a

1,15%, l’impresa ha tratto vantaggio dall’operazione? Perchè?

5