INDICE GENERALE

1.

Il contratto di leasing

(a cura di Marco Nessi)

1.1

1.1.1

1.2

1.3

1.4

1.4.1

1.4.2

1.4.3

1.5

1.6

1.7

1.7.1

Inquadramento giuridico ........................................................................... Pag.

Vantaggi del leasing ...................................................................................

»

Definizione del contratto di leasing .........................................................

»

Principali elementi contrattuali di un’operazione di leasing ................

»

Le diverse fasi di un’operazione di leasing ............................................

»

L’istruttoria .................................................................................................

»

Il perfezionamento del contratto ..............................................................

»

La vita di un contratto di leasing ............................................................

»

Beni utilizzabili nel leasing .......................................................................

»

Copertura assicurativa ..............................................................................

»

Clausole contrattuali ..................................................................................

»

Clausola di esonero dalla responsabilità per il concedente per mancata

o ritardata consegna del bene ..................................................................

»

1.7.2 Clausola di esonero dalla responsabilità del concedente in caso di

perimento del bene .....................................................................................

»

1.7.3 Clausola risolutiva espressa e misura del danno in caso di inadempimento ............................................................................................................

»

1.8

Garanzie contrattuali ..................................................................................

»

1.8.1 Fideiussione di terzi ...................................................................................

»

1.8.2 Fideiussione nel gruppo societario ..........................................................

»

1.8.3 Lettera di patronage ..................................................................................

»

1.8.4 Pegno su quote di S.r.l. .............................................................................

»

1.9

Possibili vicende contrattuali ....................................................................

»

1.9.1 Vizi del bene concesso in locazione ..........................................................

»

1.9.2 Furto del bene concesso in leasing ..........................................................

»

1.9.3 Mancata restituzione del bene alla scadenza ..........................................

»

1.9.4 Termine di prescrizione del diritto al pagamento dei canoni ..............

»

1.10

Cessione del contratto di leasing .............................................................

»

1.10.1 Valutazione civilistica .................................................................................

»

1.10.2 Valutazione fiscale ......................................................................................

»

1.11

Effetti penali del contratto di leasing .....................................................

»

11

12

13

15

16

16

16

17

17

18

19

19

20

21

22

22

23

24

25

26

26

28

28

29

29

29

31

35

INDICE GENERALE

2.

Tipologie di leasing

(a cura di Marco Nessi)

2.1

2.2

2.2.1

2.2.2

2.2.3

2.3

2.3.1

2.3.2

2.3.3

2.3.4

2.4

2.4.1

2.4.2

2.4.3

2.4.4

2.5

2.5.1

2.5.2

2.5.3

2.5.4

2.6

Premessa ...................................................................................................... Pag.

Leasing operativo .......................................................................................

»

Caratteristiche ............................................................................................

»

Vantaggi del leasing operativo .................................................................

»

Eventuale natura finanziaria del leasing operativo ..............................

»

Leasing finanziario .....................................................................................

»

Soggetti dell’operazione .............................................................................

»

Tipologie di leasing finanziario .................................................................

»

Caratteristiche ............................................................................................

»

Differenze con il leasing operativo ..........................................................

»

Modalità di rilevazione contabile del leasing ..........................................

»

Metodo finanziario ......................................................................................

»

Metodo patrimoniale ..................................................................................

»

Maxicanone iniziale .....................................................................................

»

Deposito cauzionale ....................................................................................

»

Rilevazione del leasing nel nuovo bilancio d’esercizio ..........................

»

D.Lgs. 17 gennaio 2003, n. 6 .....................................................................

»

Possibile iscrizione dei beni in leasing con il metodo finanziario ........

»

Soggetti obbligati all’adozione dei principi contabili internazionali ....

»

Transizione agli IAS per i contratti di leasing ......................................

»

Premessa: le novità introdotte nel TUIR a seguito dell’introduzione

degli IAS .....................................................................................................

»

2.7

Valutazione fiscale del leasing operativo ................................................

»

2.8

Valutazione fiscale del leasing finanziario (imposte dirette e indirette) ..

»

2.8.1 Beni immobili ..............................................................................................

»

2.8.2 Beni mobili ..................................................................................................

»

2.8.3 Operazioni effettuate in esecuzione di un contratto di mandato senza

rappresentanza ............................................................................................

»

2.9

Rateizzazione della plusvalenza derivante dalla cessione dei beni riscattati dal leasing in regime d’impresa .................................................

»

2.10

Valutazione fiscale del leasing d’azienda .................................................

»

2.11

L’elusione nelle operazioni straordinarie con contratti di leasing .......

»

2.11.1 La disciplina generale ................................................................................

»

2.11.2 Operazioni straordinarie e contratti di leasing ......................................

»

39

39

41

41

42

42

44

48

51

52

52

52

57

60

62

63

64

70

72

76

77

79

80

80

90

95

96

97

98

98

99

3.

Particolari figure di leasing

(a cura di Marco Nessi)

3.1

Leasing immobiliare ...................................................................................

6

»

101

INDICE GENERALE

3.2

3.3

3.3.1

3.3.2

3.4

3.5

3.6

3.6.1

3.6.2

3.6.3

3.6.4

Leasing mobiliare ....................................................................................... Pag. 106

Riscatto anticipato ......................................................................................

»

106

Valutazione civilistica .................................................................................

»

106

Valutazione fiscale ......................................................................................

»

107

Applicabilità dell’art. 102, c. 7, del TUIR al leasing operativo ...........

»

107

Leasing al consumo ....................................................................................

»

110

Leasing di autoveicoli ................................................................................

»

110

Valutazione civilistica .................................................................................

»

110

Valutazione fiscale: imposte dirette .........................................................

»

113

Valutazione fiscale: imposte indirette ......................................................

»

119

Gli orientamenti della Corte di Giustizia Europea e della giurisprudenza italiana in merito al diritto alla detrazione dell’IVA nel contratto di leasing .................................................................................................

»

121

3.7

Leasing di beni immateriali ......................................................................

»

124

3.7.1 Aspetti fiscali ..............................................................................................

»

124

3.8

Leasing azionario ........................................................................................

»

125

3.8.1 Definizione ...................................................................................................

»

125

3.8.2 Vantaggi dell’operazione ............................................................................

»

127

3.8.3 Clausole di prelazione e gradimento .......................................................

»

127

3.8.4 Effetti obbligatori del contratto tra le parti ..........................................

»

128

3.8.5 Valutazione fiscale ......................................................................................

»

129

3.9

Leasing pubblico .........................................................................................

»

130

3.10

Leasing nautico ...........................................................................................

»

132

3.10.1 Definizione ...................................................................................................

»

132

3.10.2 Aspetti contrattuali ....................................................................................

»

132

3.10.3 Aspetti fiscali ..............................................................................................

»

133

4.

Leasing e procedure concorsuali

(a cura di Marco Nessi)

4.1

4.1.1

4.1.2

4.2

4.3

Il leasing nel fallimento .............................................................................

Fallimento successivo alla risoluzione del contratto di leasing ...........

Fallimento in pendenza del contratto di leasing ...................................

Azioni revocatorie fallimentari .................................................................

Il leasing nelle altre procedure concorsuali minori ...............................

»

»

»

»

»

137

137

138

143

144

»

»

»

147

149

150

5.

Il lease-back

(a cura di Alberto Traballi)

5.1

5.2

5.3

Il contratto di lease-back: definizione ......................................................

I vantaggi del lease-back ..........................................................................

Soggetti dell’operazione .............................................................................

7

INDICE GENERALE

5.3.1

5.3.2

5.4

5.5

5.5.1

5.5.2

5.5.3

5.6

5.6.1

5.7

5.7.1

5.7.2

5.7.3

5.7.4

5.7.5

Il fornitore (alienante) e utilizzatore del bene ....................................... Pag. 150

Il concedente ...............................................................................................

»

151

Inquadramento civilistico dell’operazione ...............................................

»

151

Trattamento contabile dell’operazione .....................................................

»

156

Principi contabili nazionali ........................................................................

»

157

Principi contabili internazionali ................................................................

»

160

Principi contabili americani .......................................................................

»

162

Trattamento fiscale .....................................................................................

»

164

Il lease back con oggetto beni immateriali ............................................

»

165

Rassegna di giurisprudenza ......................................................................

»

172

Le sentenze della Corte di Cassazione ...................................................

»

172

Le sentenze dei Tribunali..........................................................................

»

180

Le sentenze dei Tribunali tributari .........................................................

»

185

Le sentenze della Corte di Appello .........................................................

»

188

Gli interventi del SECIT ..........................................................................

»

189

6.

Tipologie di lease-back

(a cura di Alberto Traballi)

6.1

6.1.1

6.1.2

6.1.3

6.1.4

6.1.5

6.2

6.3

6.4

Il leasing adossé e i rapporti e le differenze con il lease-back ...........

Soggetti dell’operazione .............................................................................

Bene oggetto dell’operazione ....................................................................

Vantaggi dell’operazione ............................................................................

La nullità del leasing adossé ....................................................................

Differenze tra il contratto di leasing adossé e il sale and lease-back

Il lease-back tecnico ...................................................................................

Il lease-back parziale .................................................................................

Il lease-back di cosa futura .......................................................................

»

»

»

»

»

»

»

»

»

193

194

194

194

195

195

196

197

198

»

»

»

»

»

»

»

»

»

»

201

202

202

204

205

206

207

208

208

209

7.

Il factoring

(a cura di Inge Bisinella)

7.1

7.1.1

7.2

7.3

7.4

7.5

7.6

7.6.1

7.6.2

7.6.3

Cenni storici ................................................................................................

Sviluppo in Italia ........................................................................................

Definizione di factoring ..............................................................................

Tipi di factoring ..........................................................................................

Perché il factoring ......................................................................................

Il procedimento di factoring .....................................................................

Inquadramento normativo .........................................................................

Le parti del contratto ................................................................................

Il factor-cessionario ....................................................................................

Sviluppi del settore ....................................................................................

8

INDICE GENERALE

7.6.4

7.6.5

7.6.6

7.6.7

7.6.8

7.6.9

7.6.10

7.6.11

7.6.12

7.6.13

7.6.14

7.6.15

7.6.16

7.7

7.7.1

7.7.2

7.7.3

7.7.4

7.7.5

7.8

7.8.1

7.8.2

7.8.3

7.8.4

7.8.5

7.8.6

7.8.7

7.8.8

7.9

7.10

7.10.1

7.10.2

7.10.3

7.10.4

7.10.5

7.10.6

7.10.7

7.10.8

7.10.9

7.10.10

7.11

7.11.1

7.11.2

7.11.3

Norme in tema di trasparenza ................................................................. Pag. 209

Il fornitore cedente ....................................................................................

»

211

I terzi ...........................................................................................................

»

211

Oggetto del contratto di factoring ...........................................................

»

211

Natura consensuale del contratto di factoring .......................................

»

212

Efficacia della cessione nei confronti del debitore ceduto ...................

»

212

Efficacia della cessione nei confronti dei terzi .......................................

»

213

Garanzia della solvenza del debitore .......................................................

»

214

Documenti probatori ..................................................................................

»

215

Trasferimento degli accessori ...................................................................

»

215

Trasferimento delle azioni a tutela del credito ......................................

»

216

Eccezioni opponibili al factor ....................................................................

»

216

Obblighi informativi del debitore ceduto ................................................

»

218

Qualificazione giuridica del factoring .......................................................

»

219

La costruzione unitaria del factoring ......................................................

»

219

La costruzione complessa del factoring ..................................................

»

220

Il factoring come contratto preliminare ..................................................

»

220

Il factoring come contratto normativo ....................................................

»

220

Il factoring come contratto quadro o come contratto preparatorio ...

»

221

La natura giuridica del contratto di factoring .......................................

»

221

Factoring e assicurazione di crediti .........................................................

»

221

Factoring e apertura di credito ...............................................................

»

222

Factoring e anticipazione bancaria ..........................................................

»

222

Factoring e pegno di crediti .....................................................................

»

223

Factoring e contratto di sconto ................................................................

»

223

Factoring e mandato ..................................................................................

»

224

Factoring e vendita ....................................................................................

»

224

Caratteristiche contrattuali del factoring ...............................................

»

225

Le clausole contrattuali .............................................................................

»

226

Il trattamento contabile del factoring .....................................................

»

229

I principi contabili nazionali ......................................................................

»

229

Crediti ceduti senza azione di regresso (pro-soluto) .............................

»

230

Crediti ceduti con azione di regresso (pro-solvendo) ............................

»

231

Il mandato all’incasso .................................................................................

»

233

Cessione di crediti futuri ...........................................................................

»

234

Orientamento della Consob .......................................................................

»

234

I principi contabili internazionali .............................................................

»

235

Scritture del debitore ................................................................................

»

237

Scritture del factor .....................................................................................

»

237

Valutazione dei crediti acquistati da parte del factor ...........................

»

239

Il factoring nelle imposte dirette .............................................................

»

240

Gli effetti della riforma fiscale ..................................................................

»

240

Perdite su crediti ........................................................................................

»

241

Cessione pro-solvendo ................................................................................

»

241

9

INDICE GENERALE

7.11.4

7.11.5

7.11.6

7.11.7

7.11.8

7.11.9

7.11.10

7.11.11

7.11.12

7.12

7.12.1

7.12.2

7.13

7.14

7.14.1

7.14.2

7.14.3

7.14.4

7.14.5

7.14.6

7.14.7

7.14.8

7.14.9

7.14.10

7.14.11

7.14.12

7.14.13

7.15

7.15.1

7.15.2

7.15.3

7.15.4

7.15.5

7.16

7.16.1

7.16.2

7.16.3

Cessione pro-soluto .................................................................................... Pag. 242

Rinuncia ai crediti di modesto importo ...................................................

»

244

Clausole contrattuali di ripartizione del rischio .....................................

»

245

Svalutazione dei crediti ceduti .................................................................

»

246

Le commissioni e gli interessi ..................................................................

»

248

Il trattamento fiscale in capo alla società di factoring .........................

»

249

Svalutazione dei crediti acquistati da parte del factor .........................

»

249

La norma antielusiva .................................................................................

»

250

Il factoring e la disciplina Irap .................................................................

»

251

Il factoring nella disciplina dell’imposta sul valore aggiunto ...............

»

252

La cessione dei crediti ...............................................................................

»

252

Gli interessi e le commissioni ...................................................................

»

255

Factoring e imposta di registro ...............................................................

»

255

Il factoring e le procedure concorsuali ....................................................

»

256

Il fallimento del factor ...............................................................................

»

256

L’applicabilità dell’art. 65 e 67 della legge fallimentare con riferimento

alle anticipazioni erogate dal factor .........................................................

»

257

Il fallimento del fornitore-cedente ...........................................................

»

258

Il fallimento del cedente e la sorte del contratto di factoring ............

»

258

Le conseguenze dello scioglimento del contratto di factoring .............

»

259

La disciplina della l. 52/91 .........................................................................

»

260

La facoltà di recesso del curatore ...........................................................

»

261

Conseguenze dello scioglimento del rapporto di factoring sui debiti e

crediti del factor verso l’impresa fallita ..................................................

»

262

La compensazione fra i debiti ed i crediti del factor nel fallimento del

cedente .........................................................................................................

»

263

Factoring e revocatoria fallimentare .......................................................

»

263

Il fallimento del debitore ceduto ..............................................................

»

265

Fallimento del debitore ceduto e revocatoria dei pagamenti ..............

»

266

Factoring e procedure concorsuali minori ..............................................

»

267

Il factoring nella Pubblica Amministrazione ..........................................

»

267

La cessione di crediti per imposte dirette .............................................

»

269

La cessione delle eccedenze nei gruppi societari ..................................

»

270

La cessione dei crediti IVA ......................................................................

»

274

La cessione dei crediti IVA per le società di gestione di fondi immobiliari ............................................................................................................

»

275

La cessione dei crediti da parte delle Pubbliche Amministrazioni .....

»

276

Il factoring internazionale .........................................................................

»

277

Differenze fra domestic factoring e factoring internazionale ..............

»

277

Fonti normative del factoring internazionale .........................................

»

278

La disciplina convenzionale .......................................................................

»

279

Appendice: Schema di contratti di leasing e lease back ....................................

10

»

281

1.

Il contratto di leasing

Marco Nessi

1.1

Inquadramento giuridico

Il contratto di leasing (espressione derivante dal verbo “to lease” che, nella

lingua inglese, sta a significare “prendere o dare in locazione”), non essendo disciplinato dal codice civile o da una normativa specifica propria, è

classificabile tra i c.d. “contratti atipici” e, pertanto, ad esso possono essere applicate soltanto le norme generali previste in materia contrattuale (si

ricorda che, ai sensi dell’art. 1322 c.c., “Le parti possono anche concludere

contratti che non appartengono ai tipi aventi una disciplina particolare,

purché siano diretti a realizzare interessi meritevoli di tutela secondo l’ordinamento giuridico”).

Nello specifico, infatti, pur essendo in possesso di alcuni elementi tipici

di ciascuno di essi, il leasing viene generalmente escluso sia dal contratto

di vendita rateale, sia dal contratto di locazione-vendita, poichè mancante

di quell’automatismo del passaggio del diritto reale che è proprio, invece,

delle figure nominate (per un’analisi delle differenze esistenti tra il contratto di leasing e alcuni contratti tipici si veda la tabella n. 1). In tal

senso, mentre nella vendita con patto di riservato dominio e nella locazione con affitto finale del bene locato esiste già un consenso definitivo alla

vendita del bene, nel contratto di leasing le parti convengono una mera

locazione rinnovabile con un patto di opzione a favore del conduttore che,

soltanto attraverso una manifestazione di volontà distinta da quella espressa nell’accordo originario, potrà diventare acquirente del bene locato

(Corte App. di Milano, 15 ottobre 1982). Preso atto di tale “atipicità”, per

individuare la disciplina applicabile all’operazione di leasing, sarà dunque

necessario verificare di volta in volta le caratteristiche proprie del contratto stipulato tra le parti (Cass. 6 maggio 1986, n. 3023 e Cass. 15

ottobre 1988, n. 5623).

LEASING

Tabella n. 1- Differenze tra il leasing e alcuni contratti tipici

Locazione

Vendita con riserva

Mutuo

Il locatore garantisce le condizioni necessarie e i vizi per l’uso

del bene

È previsto l’obbligo di riscatto

finale del bene

Il mutuatario percepisce una

somma di denaro

(Nel leasing il concedente si limita a mettere a disposizione il

bene in capo all’utilizzatore ma

non fornisce alcuna garanzia

per i vizi inerenti al bene)

(Nel leasing la decisione per il

riscatto finale rappresenta una

semplice eventualità spettante all’utilizzatore)

(Nel leasing l’utilizzatore percepisce un bene)

Il trasferimento della proprietà

opera automaticamente

(Nel leasing il trasferimento della proprietà non avviene automaticamente con il pagamento

dell’ultima rata ma solo previa

sottoscrizione di un nuovo ed

autonomo contratto di compravendita tra le parti)

1.1.1 Vantaggi del leasing

L’operazione di leasing presenta sia i vantaggi del contratto di finanziamento sia quelli del noleggio, in quanto consente di poter disporre di beni

senza bisogno di immobilizzare la somma di denaro necessaria per l’acquisto. In particolare, i vantaggi offerti dal leasing finanziario possono essere

riassunti come segue:

a) rispetto alle forme di finanziamento “tradizionali” (es. mutuo bancario),

il leasing:

• presenta tempi di istruttoria rapidi;

• consente di finanziare il costo del bene per intero (IVA compresa);

• non intacca i ratios di bilancio dell’utilizzatore;

• rappresenta un servizio estremamente flessibile che può essere “tagliato” sulle diverse esigenze aziendali (molteplici combinazioni sono

possibili tra durata del contratto, periodicità ed importo dei canoni,

valore di riscatto del bene, prestazione di servizi aggiuntivi sul bene);

b) rispetto al noleggio del bene:

• è l’utilizzatore a scegliere il bene ed il fornitore del bene e, se del

caso, a farsi costruire il bene “su misura”;

12

1. IL CONTRATTO DI LEASING

• consente di usufruire di eventuali sconti sul prezzo del bene in quanto il fornitore viene pagato senza dilazioni dalla società finanziaria;

• consente, al termine ed alle condizioni stabilite nel contratto, di acquisire la proprietà del bene;

c) presenta, rispetto all’acquisto diretto del bene, i seguenti vantaggi fiscali:

• permette il frazionamento dell’IVA nei canoni periodici;

• può consentire un ammortamento accelerato rispetto alle tabelle di

ammortamento ordinario, attraverso la detraibilità dei canoni periodici lungo tutto l’arco della durata del contratto.

1.2

Definizione del contratto di leasing

Come accennato in precedenza, in quanto “atipico”, il contratto di leasing

non viene espressamente definito dal legislatore. Ciò nonostante, alcune

sue definizioni (ancorché contenute in normative specifiche) possono essere ricavate:

• dall’art. 17, c. 2, della l. 2 maggio 1976 n. 183 (“interventi straordinari

nel Mezzogiorno per il quinquennio 1976 – 1980”) in base al quale “per

operazioni di locazione finanziaria si intendono le operazioni di locazione di beni mobili e immobili, acquisiti o fatti costruire dal locatore,

su scelta e indicazione del conduttore, che ne assume tutti i rischi e con

facoltà per quest’ultimo di divenire proprietario dei beni locati al termine della locazione, dietro versamento di un prezzo prestabilito”;

• dall’art. 1 degli usi relativi al leasing mobiliare e immobiliare della

Camera di Commercio di Milano che definiscono la locazione finanziaria

come il “contratto con il quale il locatore mette a disposizione del conduttore un bene mobile o immobile per un tempo determinato verso un

corrispettivo pagabile a scadenze periodiche e determinato in relazione

al valore del bene, alla durata del contratto ed ad altri elementi”.

In virtù di quanto sopra, dunque, il leasing (e, nello specifico, la locazione

finanziaria) può essere definito come quel contratto mediante il quale

una parte (locatore ovvero concedente ovvero finanziatore ) concede all’altra ( locatario ovvero utilizzatore ovvero conduttore) il godimento di

un bene, preventivamente individuato, verso il corrispettivo di un canone

periodico e gli riconosce, inoltre, il diritto di riscattare il bene medesimo

al termine del periodo contrattuale (in senso conforme: Cass., 6 maggio

1986, n. 3023).

Il bene richiesto dal locatario spesso non è a disposizione del locatore. In

questi casi l’utilizzatore cerca e trova sul mercato il bene desiderato presso

il venditore ; l’accordo si conclude, poi, tra il finanziatore (Banca o Società

13

LEASING

finanziaria) che acquista il bene dal venditore e lo pone a disposizione

dell’utilizzatore il quale, a sua volta, si impegna al pagamento di un canone

periodico al finanziatore ed acquisisce il diritto di riscattarlo. Il riscatto è

esercitabile a mezzo del versamento di un importo prefissato all’atto della

stipulazione del negozio, il c.d. prezzo d’opzione.

La conduzione della cosa locata è generalmente a carico del locatario.

Tabella n. 2 - Definizioni del contratto di leasing

Riferimento

Cass., 28 ottobre 1983, n. 6390

Comm. Trib. Centr., 16 marzo

1994, n. 740

Leasing finanziario

Leasing operativo

“Il ‘leasing’ in Italia, denominato contratto di locazione finanziaria, è in generale un negozio di natura economica per il

quale, in pratica, una parte

concede all’altra il godimento di

un bene dietro corresponsione

di un canone periodico determinato; al termine del periodo

di godimento è previsto in via

alternativa ed a favore della

parte che ha ricevuto il godimento, la restituzione del bene

o l’acquisto di esso per una

somma residua predeterminata”

“nel leasing operativo il locatore normalmente coincide con

l’impresa produttrice ed in genere non è prevista l’opzione

per l’acquisto del bene”

“… contratto con il quale un

soggetto, denominato locatore,

si obbliga a mettere a disposizione di un altro soggetto, detto

locatario, per un dato tempo, un

bene mobile o immobile verso il

corrispettivo, a scadenze periodiche, determinato in relazione

al valore del bene, alla durata

del contratto ed ad altri elementi. Tale bene è acquistato o fatto

costruire dal locatore su scelta

o indicazione del conduttore,

con facoltà di quest’ultimo di

acquisire la proprietà alla scadenza del termine del contratto”

14

1. IL CONTRATTO DI LEASING

A seguito del riscatto , il bene oggetto del contratto (che per l’intera durata

del rapporto è di proprietà della società di leasing) viene trasferito al cliente che diventa il legittimo proprietario e può, quindi, disporne liberamente.

Diversamente, l’utilizzatore può rinunciare all’esercizio del diritto di

opzione: in questo caso il bene rimane di proprietà dell’impresa di locazione finanziaria che potrà ricollocare lo stesso sul mercato dell’usato

ovvero rinegoziare il contratto (ciò avviene soprattutto nel leasing automobilistico).

1.3

Principali elementi contrattuali di un’operazione di leasing

Nell’ambito dei contratti di leasing, a partire dai due elementi di base

(ovvero il costo del bene e la descrizione del bene richiesto), assumono

rilevanza i seguenti elementi:

• anticipo da versare al momento della stipula;

• numero e periodicità dei canoni;

• metodo di calcolo del canone (a tasso fisso o indicizzato);

• valore di riscatto finale del bene;

• servizi accessori al finanziamento forniti dalla società di leasing (assicurazione, assistenza, manutenzione, consulenza ecc.).

Gli elementi che compongono un preventivo/contratto di leasing sono dunque i seguenti:

• costo del bene finanziato + IVA;

• modalità di pagamento del fornitore da parte della società di leasing

(es. 10% all’ordine e saldo a 30 gg. dopo la consegna e collaudo);

• durata del contratto (varia in relazione alla tipologia del bene finanziato

ed al relativo trattamento fiscale; generalmente 8 anni è la durata minima per il leasing immobiliare; da 24 a 60 mesi la durata del leasing su

autoveicoli e veicoli commerciali; da 30 a 60 la durata del leasing su

attrezzature, impianti, macchine, utensili ed altri beni strumentali);

• periodicità dei canoni: è mensile nella gran parte dei casi, ma è comunque possibile prevedere una periodicità diversa (bimestrale, trimestrale, quadrimestrale, semestrale) o forme di periodicità irregolare disegnate in modo coerente con le modalità tipiche di incasso dell’impresa;

• numero e importo dei canoni a carico dell’utilizzatore;

• caratteristiche proprie del canone leasing (il canone può essere comprensivo di servizi accessori e può essere indicizzato);

• anticipo versato al momento della stipula insieme alle spese di contratto, sotto forma di:

— maxi-canone (o macrocanone): è un canone a tutti gli effetti calcolato in

misura percentuale al valore del bene (da un minimo del 10% ad un

15

LEASING

massimo del 25%) e copre il primo periodo contrattuale, cioè quello che

va dalla decorrenza della locazione fino alla scadenza del secondo canone;

— anticipo in numero canoni (da 2 a 6) a valere sugli ultimi canoni;

• valore di riscatto del bene (generalmente pari all’1% del costo originario);

• spese assicurative e di istruttoria.

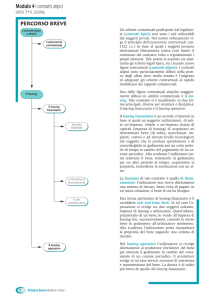

1.4

Le diverse fasi di un’operazione di leasing

1.4.1 L’istruttoria

La decisione della società di leasing in merito all’opportunità di sottoscrivere il contratto passa attraverso una fase “istruttoria” tesa a valutare

l’affidabilità del cliente e la fungibilità del bene. La fase istruttoria non

prevede particolari iter burocratici. Nei casi normali sono necessari:

• la richiesta formalizzata (richiesta di leasing);

• il certificato di vigenza;

• il codice fiscale/partita IVA;

• i bilanci o le dichiarazioni dei redditi relativi agli ultimi esercizi.

Se l’istruttoria dà esito positivo, in breve tempo il contratto di leasing può

essere sottoscritto e l’operazione perfezionata con la consegna del bene.

La società di leasing potrà richiedere, in alcuni casi, delle garanzie personali (fideiussioni) e reali (pegni).

In relazione al tipo di bene, possono variare le modalità del perfezionamento con richiesta di documenti aggiuntivi (es. nel caso degli autoveicoli o di

immobili) o di particolari adempimenti (ad esempio, polizza assicurativa

con vincolo a favore della società di leasing).

1.4.2 Il perfezionamento del contratto

L’iter del perfezionamento si concretizza in 3 precisi momenti:

a) la firma del contratto ed il versamento dell’anticipo da parte dell’utilizzatore;

b) l’ordine al fornitore.

L’utilizzatore sceglie il fornitore del bene oggetto del contratto di leasing

e si assume la responsabilità di questa scelta. La società di leasing infatti,

proprio in quanto estranea a tale aspetto, non assume responsabilità per

eventuali inadempienze del fornitore in merito agli aspetti tecnici o temporali della fornitura (ritardate o errate consegne, mancate installazioni ecc.).

Per eseguire il contratto di leasing, l’intermediario finanziario si impegna

ad acquistare uno o più beni da uno o più fornitori. Per fare questo emette

un ordine al fornitore dove vengono descritti:

• il bene e le sue caratteristiche, così come concordate fra il cliente e il

fornitore dello stesso;

16

1. IL CONTRATTO DI LEASING

• le modalità e i tempi di consegna;

• le modalità e i tempi di pagamento.

L’emissione di questo ordine è normalmente autorizzata dal cliente contestualmente alla firma del contratto di leasing. L’ordine viene a sua volta

accettato (mediante firma) dal fornitore (si tratta talora di un passaggio

molto importante perché se è vero che esistono ordini molto semplici, come

quelli che riguardano le autovetture, esistono anche ordini molto complessi, come i capitolati di appalto, in cui il bene potrebbe anche essere ancora

da costruire secondo le specifiche del cliente).

c) La consegna del bene.

La fornitura viene eseguita con la consegna e — se prevista — con l’installazione ed il collaudo del bene. L’ultimo passaggio consiste nell’accettazione del bene da parte del cliente che dichiara, firmando un modulo cosiddetto “di accettazione” o di consegna, che il bene consegnatogli è quello da lui

richiesto. La società di leasing, nel momento in cui riceve questo modulo,

acquisisce la proprietà del bene, e il leasing ha avvio (decorrenza). Da quel

momento si avvia anche il processo di incasso e pagamento dei canoni.

1.4.3 La vita di un contratto di leasing

Quando i beni sono consegnati, l’utilizzatore ha la sola incombenza di versare, alle scadenze stabilite, l’importo del canone leasing.

Nel corso di un contratto di leasing, tuttavia, possono verificarsi “incidenti

di percorso” più o meno legati alla volontà dell’utilizzatore. A titolo esemplificativo:

• se l’utilizzatore non paga i canoni alle scadenze pattuite la società di

leasing ha il diritto di risolvere il contratto;

• nel caso di eventi, indipendenti dalla volontà dell’utilizzatore, che provocano la perdita o il deterioramento del bene (per furto, sinistro ecc.) la

società di leasing si farà carico di esperire, caso per caso, tutte le incombenze assicurative con il fine di minimizzare, per quanto possibile, il

danno per l’utilizzatore e consentire un pronto ripristino del bene, che

spesso è di vitale importanza per la sua attività produttiva.

Allo scadere del contratto, se l’utilizzatore esercita l’opzione di riscatto,

acquista per la cifra pattuita in contratto la proprietà del bene.

1.5

Beni utilizzabili nel leasing

In linea generale, qualsiasi bene (art. 810 c.c.: “sono beni le cose che possono formare oggetto di diritti”) può costituire l’oggetto di un contratto di

leasing purché:

• individuabile;

17

LEASING

• suscettibile di asportazione (in tal senso, a titolo esemplificativo, non

possono essere oggetto di leasing i lavori di ristrutturazione degli immobili, gli impianti elettrici ecc.).

Fatte tali premesse, considerato che:

• la fungibilità del bene influenza il rischio associato all’operazione e il

conseguente costo;

• la natura del bene può influenzare in alcuni casi la durata del contratto

di leasing, in funzione delle norme fiscali previste per la deducibilità dei

canoni leasing sui diversi beni;

• è possibile distinguere diverse classi di beni utilizzabili in leasing, ovvero:

a) beni immobili (es. capannoni, laboratori, stabilimenti, uffici, negozi

ecc.), che a loro volta si distinguono in:

— immobili costruiti (già edificati);

— immobili da costruire;

b) beni mobili, che a loro volta si distinguono in:

— mezzi di trasporto;

— autovetture;

— veicoli industriali e commerciali;

— aeromobili, natanti e materiale ferroviario;

— altri beni strumentali all’esercizio di attività di impresa (macchine

per ufficio, macchine utensili, macchinari per l’edilizia, macchine

per stampa e arti grafiche ecc.).

Per l’analisi del c.d. “leasing azionario” si rinvia al capitolo 3 (paragrafo 3.8).

1.6

Copertura assicurativa

Nel contratto di leasing, in genere, l’ utilizzatore provvede autonomamente

a stipulare una polizza assicurativa a favore del concedente allo scopo di

coprire i rischi di responsabilità civile nonché quelli di perimento del bene.

In tale ipotesi:

• l’utilizzatore è tenuto a fornire la prova dell’avvenuta stipula di tale

polizza alla società di leasing;

• il concedente può pretendere la rinuncia preventiva dell’utilizzatore al

recesso dal contratto di assicurazione prima della scadenza naturale del

contratto di leasing (la validità di tale pattuizione è stata riconosciuta in

giurisprudenza previa approvazione scritta della clausola di prolungamento del contratto ai sensi degli artt. 1341 e 1342 c.c. In tal senso:

Cass., 23 febbraio 1994, n. 1783).

Se, invece, il contratto di assicurazione viene stipulato direttamente dal

concedente, il canone di leasing è comprensivo del costo relativo alla polizza (questo tipo di soluzione viene adottata più frequentemente per il lea18

1. IL CONTRATTO DI LEASING

sing auto ed, in particolare, per quelle forme atipiche di locazione definite

di long rent ).

1.7

Clausole contrattuali

1.7.1 Clausola di esonero dalla responsabilità per il concedente per mancata

o ritardata consegna del bene

In passato, in deroga ai principi generali previsti dal codice civile, in giurisprudenza era stata riconosciuta la validità delle clausola di trasferimento del rischio per la mancata o ritardata consegna del bene in capo all’utilizzatore. In tal senso:

• il concedente doveva ritenersi obbligato unicamente all’acquisto del bene

dal fornitore ma non anche alla consegna dello stesso (tra le altre: Cass.,

Sez. III, 30 giugno 1998, n. 6412);

• l’utilizzatore era tenuto al pagamento dei canoni leasing anche nell’ipotesi di mancato utilizzo del bene.

Tale interpretazione faceva affidamento sulla considerazione che:

• al contratto di leasing non poteva applicarsi la disciplina generale prevista per i contratti a prestazioni corrispettive ma, a tal fine, occorreva

effettuare un’analisi caso per caso (Trib. Firenze, sent. 26 maggio 1982);

• il fornitore costituiva un ausiliario dell’utilizzatore e non del concedente

e, pertanto, la mancata consegna del bene doveva essere considerata

alla stregua di una mancata cooperazione del creditore (Cass., 21 giugno

1993, n. 6862).

In deroga a quanto sopra, i successivi chiarimenti intervenuti hanno riconosciuto la responsabilità del concedente e l’invalidità della clausola di

inversione del rischio nella considerazione che:

• “essa snatura inammissibilmente lo scopo del collegamento negoziale

voluto dalle parti.. ne vanifica la strumentalità dell’adempimento del

fornitore agli scopi voluti dai contraenti.. abilita ad una condotta non

di buona fede” (Corte App. Milano, 21 dicembre 1999);

• la causa del contratto di leasing è costituita dal godimento del bene per

un determinato periodo oggetto del contratto e, in tal senso, il concedente è tenuto a consegnare la cosa locata (Cass., Sez. III, 2 novembre

1998, n. 10926).

In virtù di quanto sopra, allo stato attuale, la previsione di una clausola che

disponga l’obbligo di pagamento dei canoni da parte dell’utilizzatore a prescindere dall’avvenuta consegna del bene deve ritenersi inammissibile sia

con riferimento alla illiceità della causa, sia in considerazione del generale

principio di esecuzione del contratto “secondo buona fede” (art. 1375 c.c.).

19

LEASING

Pertanto, l’utilizzatore conserva il diritto a:

• rifiutare la consegna del bene (nel relativo verbale di collaudo);

• non versare alcun corrispettivo al concedente per un godimento mai avvenuto (il mancato saldo del prezzo in ipotesi di mancata consegna consente di evitare o, quantomeno, limitare, il danno subito dall’utilizzatore).

Tabella n. 3 - Rischio di mancata consegna del bene a carico dell’utilizzatore

Riferimento

Massima

Cass., 30 giugno 1998, n. 6412

“… poiché è l’utilizzatore a prescegliere, oltre al

bene, la persona che dovrà direttamente fornirglielo, è valida la clausola del contratto di leasing che fa gravare sull’utilizzatore medesimo il

rischio della mancata consegna”

Altri riferimenti

Cass., 2 agosto 1995, n. 8464

Cass., 11 luglio 1995, n. 7595

Cass., 21 giugno 1993, n. 6862

Trib. Torino, 11 novembre 1997

1.7.2 Clausola di esonero dalla responsabilità del concedente in caso di

perimento del bene

Come accennato al precedente paragrafo nella prassi i rischi relativi al

bene concesso in leasing restano a carico dell’utilizzatore e, conseguentemente, in caso di perimento, anche fortuito, dello stesso, quest’ultimo è

comunque tenuto a versare sia i canoni scaduti che quelli a scadere (attualizzati al tasso ufficiale di sconto) al netto dell’eventuale indennizzo assicurativo ottenuto dal concedente. In particolare, in giurisprudenza queste

clausole sono state considerate legittime “…in considerazione della peculiarità del rapporto in cui esse si inseriscono, ove vi è la necessità di una

particolare distribuzione del rischio contrattuale tale da contenerlo per il

concedente nei limiti della sfera finanziaria, accollandolo all’utilizzatore

per gli altri aspetti, come ad esempio, il mancato godimento del bene perito” (Tribunale di Milano, 7 dicembre 1981).

Per quanto concerne il diritto dell’utilizzatore alla percezione dell’indennizzo assicurativo si potranno verificare due diverse situazioni, ovvero:

1) mancanza di alcuna indicazione contrattuale in merito al diritto all’indennizzo assicurativo da parte dell’utilizzatore: in tale ipotesi l’utilizzatore non potrà avanzare alcun diritto sull’indennizzo assicurativo prima

del pagamento dei canoni e del prezzo d’opzione;

20

1. IL CONTRATTO DI LEASING

2) indicazione nel contratto del diritto all’indennizzo a favore dell’utilizzatore: in tale ipotesi quest’ultimo avrà diritto all’indennità assicurativa

limitatamente al danno subito soltanto dopo aver pagato i soli canoni ma

non il prezzo di opzione.

1.7.3 Clausola risolutiva espressa e misura del danno in caso di

inadempimento

In linea generale, in ambito contrattuale, l’art. 1456 c.c. prevede che “i

contraenti possono convenire espressamente che il contratto si risolva nel

caso che una determinata obbligazione non sia adempiuta secondo le

modalità stabilite. In questo caso, la risoluzione si verifica di diritto quando

la parte interessata dichiara all’altra che intende valersi della clausola

risolutiva”.

L’inserimento di una clausola risolutiva espressa in un contratto di leasing

(al verificarsi di determinati eventi o al ricorrere di certe condizioni) costituisce una soluzione vantaggiosa per la società di leasing (concedente) in

quanto permette a quest’ultima di ottenere immediatamente la restituzione del bene concesso nonché la definitiva acquisizione dei canoni eventualmente già versati dall’utilizzatore:

• senza dover agire in via giudiziale nei confronti dell’utilizzatore;

• senza dover rispettare le formalità previste dall’art. 1454 c.c. in tema di

“diffida ad adempiere”.

Al fine di ottenere tale effetto il contratto di leasing deve necessariamente

indicare in modo analitico tutte le tipologie di obbligazioni che, se non

adempiute, sono in grado di determinare la risoluzione dello stesso (es.

inadempimento o insolvenza dell’utilizzatore, mancata diligenza nella conservazione del bene, distruzione o furto del bene).

Stante la peculiarità del contratto in esame, la dottrina ormai consolidata

ha riconosciuto, in deroga alle disposizioni indicate dall’art. 1525 c.c., la

legittimità della clausola che prevede la risoluzione del contratto di leasing

anche nell’ipotesi di mancato pagamento di un solo canone da parte dell’utilizzatore. Nella prassi, tuttavia, tale effetto non si verifica spesso, in

quanto le società di leasing sono solite mettere in mora gli utilizzatori e

procedere alla risoluzione del contratto soltanto in caso di inadempimento

da parte di quest’ultimi.

A livello contabile, se il contratto di leasing viene risolto anticipatamente

a causa dell’inadempimento dell’impresa utilizzatrice, la società di leasing

dovrà rilevare in contabilità le quote di ammortamento relative al bene in

proporzione ai canoni fatturati, anche se non ancora pagati e dovrà fatturare in capo all’utilizzatrice gli interessi moratori (r. m. 20-11-1997, n. 221).

21

LEASING

Nello specifico, poi, in caso di inadempimento la misura del danno viene

normalmente predeterminata contrattualmente attraverso la previsione di

clausole penali. In mancanza di ciò, nel leasing di godimento occorrerà

riferirsi alla disciplina prevista per i rapporti di durata e, nel leasing traslativo, alla disciplina della vendita con riserva di proprietà.

In particolare:

• in caso di leasing di godimento: il concedente avrà diritto alla restituzione del bene, a trattenere i canoni già ricevuti e ad un risarcimento

del danno in misura pari alla differenza tra i canoni residui (comprensivi

del prezzo di riscatto) e il valore della cosa al momento della liquidazione;

• in caso di leasing traslativo: il concedente dovrà restituire all’utilizzatore i canoni percepiti e avrà diritto alla restituzione del bene e al risarcimento del danno in misura pari alla differenza tra il corrispettivo contrattuale e il valore del bene a prezzi correnti al momento della liquidazione. In senso conforme la Corte di Cassazione ha sottolineato che:

— “il concedente deve conseguire un risultato economico corrispondente al preventivato ricavo finale dell’operazione” e che “l’equo

compenso comprende la remunerazione del godimento del bene, il

deprezzamento conseguente alla sua commercialità come nuovo, il

logoramento per l’uso; non comprende, invece, il risarcimento del

danno che può derivare da un deterioramento anormale della cosa,

né comprende il mancato guadagno” (sentenza 13 gennaio 2005, n.

574);

— e che “il risarcimento del danno deve tenere conto del guadagno che

il concedente si attendeva dal contratto se l’ultilizzatore avesse adempiuto alla propria obbligazione di pagamento dei canoni” (Cassazione, 23 marzo 2001, n. 4208).

1.8

Garanzie contrattuali

1.8.1 Fideiussione di terzi

Al fine di garantirsi contro il rischio di insolvenza dell’utilizzatore, le società di leasing sono solite richiedere (previa compilazione di moduli standardizzati) il rilascio di una fideiussione dai terzi (persone fisiche o giuridiche)

per un ammontare corrispondente ai canoni leasing maggiorati degli interessi di mora.

Di norma tale garanzia viene attuata mediante la previsione di una clausola solve et repete che preclude al fideiussore la possibilità di opporre qualsiasi contestazione nel giudizio promosso dal beneficiario.

22

1. IL CONTRATTO DI LEASING

Secondo l’orientamento espresso in giurisprudenza (Cass., 29 marzo 1996,

n. 2909 e Trib. Milano, 21 gennaio 1991):

• la previsione della clausola solve et repete non può precludere al fideiussore la possibilità di richiedere l’applicazione del c. 2 dell’art. 1526 (con

conseguente acquisizione dei canoni versati da parte del concedente a

titolo di indennità) e dell’art. 1384 c.c. (obbligo dell’utilizzatore al pagamento dei canoni successivi a titolo di risarcimento del danno);

• il fideiussore può contestare la previsione di un’eventuale clausola penale

contrattuale eccessiva rispetto al prezzo ricavato dalla vendita del bene.

1.8.2 Fideiussione nel gruppo societario

Nell’ambito di un gruppo societario è possibile che una società controllata

rilasci una garanzia fideiussoria nell’interesse della società controllante.

In tale ipotesi è opportuno verificare:

• l’eventuale estraneità della fideiussione concessa all’oggetto sociale della società concedente. La verifica deve essere effettuata accertando, con

riferimento al caso concreto, la sussistenza di un “nesso di strumentalità” tra il rilascio della garanzia e il conseguimento dell’oggetto sociale

della società stessa. Seguendo tale impostazione, la garanzia prestata

dalla società fideiubente potrà considerarsi estranea all’oggetto sociale

se non in grado di procurare alcun vantaggio diretto o indiretto alla

società stessa (es. fideiussione rilasciata a titolo gratuito), indipendentemente dalle previsioni dello statuto sociale;

• la sussistenza del rischio di annullamento della garanzia concessa per

conflitto di interessi a causa dell’appartenenza delle due società allo

stesso gruppo (con conseguente inopponibilità ai terzi).

Al fine di evitare quest’ultima conseguenza:

— l’operazione potrà essere preventivamente autorizzata dall’assemblea dei

soci della società che presta la fideiussione (in tale ipotesi, il terzo è

comunque sottoposto ad un rischio, considerato che, nel termine di tre

mesi dalla data della deliberazione, la delibera assembleare può essere

annullata per conflitto d’interessi ai sensi dell’art. 2373 c.c. dai soci assenti, dissenzienti, dagli amministratori e dai sindaci nell’interesse della

società);

(ovvero)

— la responsabilità in merito alla decisione potrà essere lasciata a carico di

“amministratori indipendenti” o a professionisti che, per l’occorrenza,

vengono nominati amministratori.

In sintesi, dunque, al fine di superare le problematiche connesse alla sussistenza di un eventuale “conflitto di interessi” è opportuno che la fideius23

LEASING

sione sia rilasciata dalla società in conflitto di interessi a fronte di un adeguato corrispettivo (es. pagamento di una commissione in linea con quelle

bancarie ovvero accollo di un debito della società garante).

1.8.3 Lettera di patronage

Definizione

La “lettera di patronage” consiste in una dichiarazione rilasciata da una

società capogruppo ad un intermediario finanziario a garanzia di un finanziamento concesso da quest’ultimo ad una società del gruppo.

Tale dichiarazione:

• è in grado di produrre dei vincoli di natura giuridica tra le parti pur non

essendo assimilabile ad una garanzia di tipo fideiussorio (Cass., Sez. I,

27 settembre 1995, n. 10235. In senso conforme: Trib, Milano 12 novembre 1992 e 22 giugno 1995. In considerazione di quanto sopra, la dichiarazione deve essere esclusa dai c.d. “rapporti di cortesia” o “gentleman

agreement”);

• può essere redatta senza particolari formalità da un singolo amministratore delegato della società capogruppo;

• obbliga la società holding al risarcimento dei danni (ex. art. 1337 c.c.)

nell’ipotesi di false o inesatte comunicazioni (in tal senso: Cass., Sez. I,

27 settembre 1995, n. 10235);

• non è soggetta ad imposta di registro.

Tipologie

Nella prassi è possibile distinguere tra:

• lettere di patronage “deboli”;

• lettere di patronage “forti”.

Lettere di patronage “deboli”

Nella lettera di patronage “debole” la società capogruppo si limita a comunicare:

a) il possesso di una partecipazione maggioritaria nella società interessata

al finanziamento;

b) gli eventuali altri impegni assunti a garanzia del finanziamento concesso

(es. impegno al controllo del regolare adempimento delle obbligazioni

connesse alla restituzione del finanziamento, a comunicare tempestivamente l’eventuale cessione a terzi della partecipazione, a non cedere la

partecipazione a terzi fino all’intero pagamento del debito).

Sul piano giuridico, la lettera di patronage “debole” non è assimilabile ad

una fideiussione (l’art. 1937 del c.c., infatti, richiede l’espressa manifesta24

1. IL CONTRATTO DI LEASING

zione della volontà di prestare la fideiussione che, invece, è del tutto

assente negli atti in esame) ma, al contrario, presenta gli elementi caratteristici delle dichiarazioni di scienza (Cass., Sez. I, 27 settembre 1995, n.

10235).

Lettere di patronage “forti”

Nella lettera di patronage “forte” la società capogruppo:

a) garantisce la solvibilità della società controllata (c.d. “dichiarazione di

solvibilità”);

b) s’impegna ad evitare di pregiudicare la situazione economica della società controllata (c.d. “dichiarazione di svuotamento”).

A livello giuridico, tale dichiarazione è assimilabile ad una vera e propria

manifestazione di volontà idonea a determinare una responsabilità di natura contrattuale in capo al dichiarante (Cass., Sez. I, 9 maggio 1985, n.

2879).

Nello specifico, tale responsabilità appare classificabile tra i contratti con

obbligazioni del solo proponente in quanto:

• mediante la stessa la società promette di adoperarsi per la conservazione della solvibilità e l’esecuzione della prestazione della società controllata;

• ai sensi dell’art. 1333 c.c. il rapporto negoziale può costituirsi senza alcuna necessità di un accordo bilaterale ma per effetto di un solo atto

unilaterale (Cass., Sez. I, 27 settembre 1995, n. 10235).

1.8.4 Pegno su quote di S.r.l.

Ai sensi dell’art. 2784 del c.c. “il pegno è costituito a garanzia dell’obbligazione del debitore o da un terzo per il debitore. Possono essere dati in

pegno i beni mobili, le universalità di mobili, i crediti e altri diritti aventi

per oggetto beni mobili”.

Attraverso la costituzione del pegno a favore del creditore, quest’ultimo

acquisisce il diritto a farsi pagare con prelazione sulla cosa oggetto della

garanzia rispetto a creditori terzi.

La possibilità di costituire in pegno le quote di una S.r.l., pur non essendo

specificatamente prevista a livello legislativo (il legislatore ha disciplinato

esclusivamente il pegno su azioni sociali – ex art. 2352 c.c.), costituisce

un’ipotesi generalmente riconosciuta nella prassi. In tal caso, fatta salva la

possibilità di eventuali diverse pattuizioni stabilite dalle parti, al creditore

sociale vengono conferiti i seguenti diritti accessori:

• diritto di voto e altri diritti ad esso funzionali ai sensi dell’art. 2352 c.c.

(il creditore pignoratizio è libero nell’esercizio del diritto di voto ma

25

LEASING

deve astenersi dal compimento di atti pregiudizievoli alla situazione di

quest’ultimo);

• diritto agli utili, con preventiva imputazione alle spese e agli interessi

e successivamente al capitale garantito (ex art. 2791 c.c.).

L’assunzione del controllo sulla società costituisce la principale funzione

della garanzia in esame poiché, così operando, il creditore acquisisce la

possibilità di vigilare e incidere direttamente sul mantenimento dell’integrità del capitale sociale della società le cui quote sono state attribuite in

garanzia (pertanto, nell’ipotesi di esclusione del diritto di voto, la funzione

di garanzia del pegno viene notevolmente ridimensionata).

A livello giuridico, la costituzione in pegno delle quote sociali deve essere

effettuata nel rispetto delle previsioni di cui all’art. 2469 del c.c. (“trasferimento delle partecipazioni”).

Nell’ipotesi di esecuzione forzata sulle quote è ormai consolidato l’orientamento che prevede l’adozione del procedimento di espropriazione presso

terzi (nel caso specifico la dichiarazione del terzo viene resa dal legale

rappresentante della società).

1.9

Possibili vicende contrattuali

1.9.1 Vizi del bene concesso in locazione

Se il bene concesso in locazione presenta vizi e/o difetti di funzionamento

ovvero risulta inidoneo per l’uso al quale è stato destinato, anche per caso

fortuito, all’ utilizzatore non è riconosciuta alcuna azione diretta nei confronti del concedente e, tranne casi particolari, neppure nei confronti del

fornitore .

Tale circostanza (che rappresenta un’ulteriore testimonianza della natura

finanziaria riferibile all’operazione di leasing) si verifica in quanto l’ utilizzatore , dopo aver ricevuto il bene selezionato, è tenuto (previa verifica e

controllo) a sottoscrivere il relativo verbale di consegna e collaudo che, di

regola, è sufficiente ad escludere ogni tipo di responsabilità in capo al

concedente (nei modelli contrattuali spesso vengono utilizzate vere e proprie “clausole di esonero” a favore della società finanziatrice). In senso

conforme, il Tribunale di Milano (sentenza 17 marzo 1977) ha escluso la

responsabilità del concedente “… per eventuali vizi o idoneità della cosa

all’uso a cui è destinata … dal momento che rimane estraneo alla sua (del

bene) individuazione, effettuata dall’utilizzatore, in vista delle sue peculiari esigenze produttive”.

26

1. IL CONTRATTO DI LEASING

Tabella n. 4 - Responsabilità dell’utilizzatore per vizi/difetti del bene

Riferimento

Cass.,

Cass.,

Cass.,

Cass.,

Cass.,

Cass.,

3 maggio 2002, n. 6369

11 febbraio 1997, n. 1266

6 maggio 1996, n. 4195

11 luglio 1995, n. 7595

30 maggio 1995, n. 6076

17 maggio 1991, n. 5571

All’utilizzatore sono attribuite le azioni di garanzia derivanti dalla compravendita dei beni stipulata tra il fornitore ed il concedente (Cass., Sez. III,

30 giugno 1998, n. 6412 e Cass., Sez. III, 9 gennaio 1998, n. 9785). In tal

senso, generalmente, prima della sottoscrizione del verbale di consegna e

di collaudo, l’utilizzatore può denunciare i vizi del bene ricevuto in leasing

(ex art. 1495 c.c.) e richiedere al fornitore, alternativamente:

• la risoluzione del contratto;

• il risarcimento dei danni subiti.

Anche a seguito della propria denuncia, l’utilizzatore rimane comunque

obbligato a corrispondere alla società di leasing i canoni periodici alle scadenze previste. Viceversa, se il concedente decide di risolvere il contratto

di compravendita, anche il contratto di locazione finanziaria deve intendersi risolto con la conseguenza che il concedente avrà l’obbligo:

• (da una parte) di restituire all’utilizzatore quanto da questi ricevuto,

trattenendo una parte a titolo di risarcimento dell’eventuale danno;

• (dall’altra) di rendere al fornitore il bene previa restituzione integrale

da parte del fornitore medesimo del prezzo a suo tempo pagato e dell’eventuale rimborso spese.

Nella prassi, se è prevista una clausola di esonero di responsabilità del

concedente, per equilibrare il rapporto contrattuale e le ragioni dell’utilizzatore nei casi in cui questi sia impedito nel godimento del bene per

circostanze a lui non imputabili (difetti della cosa, inidoneità all’uso), vengono introdotte altre clausole con le quali (previa stipulazione tra concedente e fornitore) si dà mandato all’utilizzatore di agire direttamente

ovvero si limita l’esonero da responsabilità, allorché il concedente abbia

sottaciuto in mala fede o per colpa grave i vizi della cosa locata. In genere, comunque, sono considerate nulle quelle clausole contrattuali che

penalizzano in modo eccessivo i diritti dell’utilizzatore nel godimento del

bene locato.

27

LEASING

1.9.2 Furto del bene concesso in leasing

L’art. 17 della l. 2 maggio 1976 n. 183 prevede, quale elemento caratteristico

e naturale del contratto di leasing, l’assunzione di ogni rischio in capo al

soggetto utilizzatore. In tal senso, deve ritenersi valida la clausola che pone

a carico di quest’ultimo ogni rischio relativo al deterioramento o al perimento del bene oggetto del contratto di locazione finanziaria. La traslazione del

rischio in capo all’ utilizzatore (anziché alla società di leasing proprietaria del

bene) viene legittimata in considerazione dei vantaggi che l’utilizzatore stesso trae dalla stipulazione di un contratto di leasing quali, a titolo semplificativo, il godimento del bene, le facilitazioni nella restituzione del finanziamento mediante la periodicità dei canoni e la possibilità di divenirne proprietario. In caso di perdita totale dei beni per furto, perdita di possesso, distruzione, incendio o sinistro (o, comunque, nel caso di impossibilità non temporanea di uso degli stessi, per qualsiasi causa) oltre alla risoluzione del contratto di locazione, l’ utilizzatore è, nella prassi, tenuto a corrispondere al

concedente una somma pari ai canoni non ancora scaduti, nonché talvolta

anche il prezzo di acquisto, a titolo di risarcimento danni. Nell’ipotesi di

ritrovamento del bene, la locazione finanziaria può proseguire con effetto

dalla data di ritrovamento ovvero risolversi. In entrambi i casi, all’utilizzatore spetta, in genere, l’onere del pagamento di alcune somme, la cui quantificazione è commisurata al danno patito dal concedente.

1.9.3 Mancata restituzione del bene alla scadenza

Nell’ipotesi di risoluzione anticipata o di mancato esercizio del diritto di

riscatto del bene da parte dell’utilizzatore, la società di leasing ha il diritto

di ritornare in possesso del bene concesso in leasing. In caso di mancata

riconsegna del bene da parte dell’utilizzatore, la società di leasing può

tutelarsi:

• chiedendo l’emissione di un decreto ingiuntivo di restituzione a carico

dell’utilizzatore (ex artt. 633 e ss. c.p.c.) previa dimostrazione dell’inadempimento del conduttore;

• (successivamente, nell’ipotesi di continuazione del comportamento omissivo) mediante la notifica di un atto di precetto (con intervento dell’Ufficiale giudiziario).

La mancata restituzione di beni mobili è punibile con la reclusione fino a

3 anni e la multa fino a € 1.032,91 poiché configura un’ipotesi di “appropriazione indebita” ai sensi dell’art. 646 c.p.

Per avvalorare l’effettiva sussistenza della volontà dell’utilizzatore ad appropriarsi del bene, è preferibile, da parte del concedente, intimare in via

28

1. IL CONTRATTO DI LEASING

preventiva, la restituzione del bene stesso (Pret. Busto Arsizio 14 marzo

1987. Viceversa, per la perseguibilità penale dell’utilizzatore anche nell’ipotesi di una mancata spontanea riconsegna del bene alla scadenza si

veda: Pret. di Brescia 21 maggio 1987).

1.9.4 Termine di prescrizione del diritto al pagamento dei canoni

Secondo l’orientamento giurisprudenziale, il termine di prescrizione del

diritto al pagamento dei canoni periodici a favore della società di leasing

deve essere determinato applicando le disposizioni fissate dall’art. 2946 c.c.

In questo senso tale diritto deve considerarsi prescritto oltre il termine

decennale (Corte App. Milano, 23 dicembre 1997, Trib. Milano 28 gennaio

1999).

1.10 Cessione del contratto di leasing

1.10.1 Valutazione civilistica

La cessione del contratto di leasing rappresenta una successione a titolo

particolare nel rapporto giuridico contrattuale iniziale, attraverso la quale

un nuovo soggetto (acquirente) si sostituisce nella posizione giuridica, attiva e passiva, di uno degli originari contraenti (Cass., 9 dicembre 1969, n.

3920). Affinché si possa parlare di “cessione del contratto di leasing” è

necessario che, almeno in sede di cessione, non venga modificato alcuno

degli elementi essenziali del contratto stipulato tra le parti (fermo restando la possibilità, per i nuovi contraenti, di modificare il contratto ceduto

con un successivo accordo).

In particolare, mediante la cessione del contratto di leasing, l’utilizzatore

trasferisce ad un soggetto acquirente i seguenti diritti:

• diritto di utilizzazione del bene oggetto del contratto di leasing;

• diritto di esercizio del riscatto del bene alla scadenza del contratto di

leasing.

La cessione dell’opzione di riscatto è certamente conveniente poiché consente di risparmiare i costi connessi al trasferimento di proprietà e, per i

beni mobili registrati e quelli immobili, anche quelli delle trascrizioni presso i pubblici registri.

In contropartita, l’acquirente s’impegna a versare all’utilizzatore quanto

pattuito, subentrando nell’obbligo di corrispondere alla società di leasing

i residui canoni previsti dal contratto ed, eventualmente, il prezzo di

riscatto.

29

LEASING

Determinazione del corrispettivo della cessione del contratto

Il corrispettivo (prezzo) della cessione di un contratto di leasing è di

norma pari al valore economico del bene oggetto del contratto, al netto

del valore attualizzato dei canoni ancora dovuti e dell’eventuale prezzo di

riscatto.

Tale prezzo può, tuttavia, variare anche a causa di circostanze soggettive

quali, a titolo esemplificativo, l’esigenza del compratore di ottenere l’immediata disponibilità di un bene, altrimenti non ottenibile. L’acquirente

può decidere di versare un corrispettivo per l’acquisizione di un contratto

di leasing al fine di acquisire:

• la facoltà di godimento del bene nel periodo di durata del contratto

attraverso il pagamento dei canoni residui;

• l’opzione di acquisto della proprietà del bene alla scadenza del contratto.

Tali motivazioni si riflettono sulla formazione del corrispettivo e ne determinano i criteri di contabilizzazione e il conseguente trattamento tributario. Pertanto, in capo al soggetto cedente si avrà che (norma di comportamento n. 141 ADC di Milano):

a) la parte di corrispettivo pagata a fronte della facoltà di godimento del

bene, costituendo una sorta di “rettifica” del peso economico dei canoni

futuri, dovrà essere considerata come un provento/onere da ripartire in

base alla residua durata del contratto mediante la tecnica dei risconti;

b) la parte di corrispettivo connessa all’opzione di acquisto, essendo riferita alla possibilità di acquisire la proprietà del bene, dovrà essere considerata quale “acconto” per il futuro riscatto del bene (da contabilizzare

come “acconto su immobilizzazioni materiali” alla voce B.II.5 dell’attivo

dello stato patrimoniale).

Elementi rilevanti per la determinazione del prezzo d’acquisto

Sulla determinazione della prima parte del prezzo di acquisto del contratto

incidono, a titolo esemplificativo, i seguenti fattori:

a) eventuale maxicanone pagato dal cedente e implicitamente riconosciuto

dall’acquirente, proporzionalmente imputabile alla residua durata del

contratto;

b) eventuale rateo di canone in corso di maturazione alla data di acquisto

del contratto;

c) eventuale differenziale esistente tra il tasso di interesse utilizzato dalle

parti per attualizzare i canoni futuri e quello implicito nel contratto di

leasing (se si tratta di leasing a tasso fisso);

d) eventuale differenziale positivo tra il corrispettivo contrattualmente

pattuito ed il corrispettivo teorico (determinato dall’attualizzazione tra

30

1. IL CONTRATTO DI LEASING

il prezzo di riscatto e il valore normale) conseguente al bisogno di uso

immediato del bene da parte dell’acquirente;

e) eventuale differenziale conseguente all’opportunità di smobilizzo immediato del bene.

Viceversa, ai fini della determinazione della residua parte del prezzo d’acquisto incidono, di norma, i seguenti fattori:

a) maggiore o minore valore economico del bene alla data di acquisto del

contratto rispetto al costo sostenuto dalla società di leasing al momento

della stipula dello stesso;