SEMINARIO

10° sessione di lavoro

Consulente Antonio Galizia

Contenuto : 10° sessione di

lavoro (parte 1)

Capitolo 9. Guadagni in conto capitale

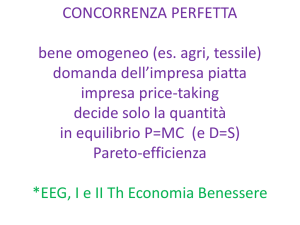

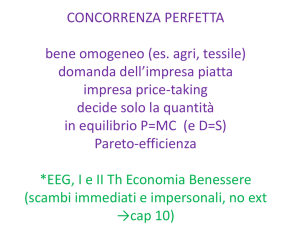

Concetti base

Rivalutazione

Stimare il valore

Stimare il valore di un’azione

Stima del valore di una casa

Stima del valore di un’auto

Stimare il valore di oggetti da collezione

Stimare il valore di un bene unico

Contenuto : 10° sessione di

lavoro (parte 2)

Regola generale

Impostare i conti

Tracciare la rivalutazione di un bene

Bilanciamento dei conti per rivalutazione di

un bene

Struttura dei conti per tracciare la

rivalutazione di un bene

Creare i conti in GnuCash

Esempio

Contenuto : 10° sessione di

lavoro (parte 3)

Immagine del registro Conto corrente dopo

l’acquisto

Struttura dei conti dopo l’acquisto di Degas

Guadagni non realizzati

La struttura dei conti dopo la rivalutazione

Ulteriore rivalutazione

Registrazione della ulteriore rivalutazione

Tre casi diversi

Scissione della vendita in due transazioni

Realizzazione dei guadagni: primo caso

Contenuto : 10° sessione di

lavoro (parte 4)

Registrare la realizzazione dei guadagni:

primo caso

Realizzazione incasso: primo caso

Registrazione realizzazione incasso: primo

caso

Struttura dei conti dopo la vendita di Degas:

primo caso

Sovrastima delle rivalutazioni: secondo caso

Realizzazione dei guadagni: secondo caso

Contenuto : 10° sessione di

lavoro (parte 5)

Registrare la realizzazione dei guadagni:

secondo caso

Conti dopo realizzazione dei guadagni:

secondo caso

Realizzazione incasso: secondo caso

Registrare la realizzazione dell’incasso:

secondo caso

Struttura dei conti dopo la vendita di Degas:

secondo caso

Sottostima delle rivalutazioni: terzo caso

Contenuto : 10° sessione di

lavoro (parte 6)

Realizzazione dei guadagni: terzo caso

Registrare la realizzazione dei guadagni:

terzo caso

Conti dopo realizzazione dei guadagni: terzo

caso

Realizzo incasso: terzo caso

Registrale la realizzazione dell’incasso:

terzo caso

Struttura dei conti dopo la vendita di Degas:

terzo caso

Contenuto : 10° sessione di

lavoro (parte 7)

Avvertimenti riguardanti le valutazioni

Tassazione

Fine della 10° sessione di lavoro

Capitolo 9. Guadagni in conto

capitale

Prendetevi il tempo per leggere il Capitolo 9

Concetti base

Questo capitolo introdurrà alcune delle tecniche

utilizzate per tenere traccia dei guadagni e delle

perdite realizzate e non realizzate, meglio noti

come guadagni o perdite in conto capitale. Alcuni

capitali rivendibili possono variare il loro valore

nel tempo come, per esempio, le azioni, le

obbligazioni, gli immobili o le auto. Alcune attività

(es: le azioni) possono aumentare in valore

mentre altre (es: un’auto) posso perdere valore.

È importante essere in grado di valutare queste

variazioni nel valore del capitale: questo capitolo

illustrerà come procedere.

Rivalutazione

La rivalutazione (aumento del valore) di un bene

avviene quando ciò che si possiede aumenta il

proprio valore al trascorrere del tempo. Quando si

possiede un bene che ha aumentato il proprio

valore, la differenza tra il suo prezzo di acquisto e

il suo nuovo valore prende il nome di guadagno

non realizzato. Quando il bene viene venduto, il

profitto che se ne ricava è noto con il nome di

guadagno realizzato o guadagno in conto capitale.

Un esempio di bene da cui è possibile avere dei

guadagni non realizzati ed eventualmente dei

guadagni in conto capitale, è una azione di una

società pubblicamente scambiata.

Stimare il valore

Come ricordato nell’introduzione, i

guadagni in conto capitale sono i profitti

ottenuti dalla vendita di un bene.

Nelle rivalutazioni in genere si è interessati

solamente al momento in cui si rivende il

bene e si ottiene un guadagno in capitale.

Stimare l’accrescimento del valore di un

bene non è generalmente cosa facile dato

che spesso è difficoltoso conoscerne il

valore prima dell’effettiva vendita.

Stimare il valore di un’azione

I titoli scambiati quotidianamente nei

mercati aperti come le Borse,

rappresentano probabilmente la tipologia

più semplice di bene per cui stimare un

valore e vendere il bene al prezzo di

mercato è semplice quanto chiamare il

proprio brocker (mediatore).

Stima del valore di una casa

La stima del valore di una casa è ben più

complessa. Le case sono vendute meno

frequentemente delle azioni, e la

compravendita consiste di grandi sforzi e

negoziazioni per cui le stime tendono a

essere meno precise (dei titoli quotati).

Stima del valore di un’auto

La vendita di un’auto prevede delle

trattative che rendono il prezzo meno

prevedibile (dei titoli quotati).

Stimare il valore di oggetti da

collezione

Il valore di oggetti da collezione quali

gioielli, opere d’arte, figurine e modellini è

di ancora più difficile stima. I mercati per

questi oggetti sono di nicchia e quindi

meno aperti rispetto a quelli delle azioni e

delle case.

Stimare il valore di un bene unico

I beni unici nel loro genere: come i

macchinari che costano centinaia di

migliaia di euro, costruiti appositamente

per realizzare determinati prodotti. Queste

apparecchiature non hanno valore al di

fuori di un contesto specifico. In questi

casi, diverse valutazioni in conflitto tra loro

possono essere assegnate al bene e

nessuna di esse è «in assoluto» corretta.

Regola generale

Come regola generale della contabilità per quanto

riguarda la stima dei guadagni non realizzati (o

perdite), si dovrebbe solamente valutare di nuovo i

beni quali le azioni che possono essere rivendute

immediatamente e per le quali esistono delle stime

affidabili del valore. Per tutti gli altri beni, è meglio

attendere semplicemente il momento della vendita,

nel quale è possibile determinare esattamente il

guadagno in conto capitale. Naturalmente non

esiste una regola scritta per questo e infatti diversi

contabili adottano diversi comportamenti in questi

casi.

Impostare i conti

Come nella maggior parte delle applicazioni della

contabilità, esistono diverse metodologie per

configurare i guadagni in conto capitale. Nel

seguito verrà presentato un metodo generale

sufficientemente versatile per essere applicato

nella maggior parte delle situazioni. Il primo

conto di cui si ha bisogno è quello del costo del

bene (conto di GnuCash del tipo Attività), che

rappresenta la posizione in cui verrà registrato

l’acquisto originale del bene. Normalmente

l’acquisto avviene con una transazione dal

proprio conto bancario.

Tracciare la rivalutazione di un

bene

Per tenere traccia della rivalutazione di un bene,

saranno necessari tre conti. Il primo è un conto

delle attività per i Guadagni non realizzati dove

verranno inseriti tutti gli importi delle rivalutazioni.

Il conto dei Guadagni non realizzati sarà

bilanciato da un conto delle entrate per i

Guadagni non realizzati, in cui saranno registrate

tutte le rivalutazioni periodiche. Infine, è

necessario un ulteriore conto per le entrate,

denominato Guadagni realizzati in cui verranno

registrati i guadagni in conto capitale derivanti

dalla vendita del bene.

Bilanciamento dei conti per

rivalutazione di un bene

Il conto:

Attività:Beni immobili:BENE:Costo

è bilanciato dal conto,

Attività:Attività correnti:Conto corrente

mentre il conto

Attività:Beni immobili:BENE:Guadagni non

realizzati

è bilanciato dal conto,

Entrate:Guadagni non realizzati

Struttura dei conti per tracciare

la rivalutazione di un bene

Attività

Attività correnti

Conto corrente

Beni immobili

BENE

Costo

Guadagni non realizzati

Entrate

Guadagni realizzati

Guadagni non realizzati

Creare i conti in GnuCash

Per facilitarsi la creazione dei conti dal

Menu File aprire l’assistente per creare un

nuovo file, e nella scelta dei conti

selezionare contemporaneamente

Semplice libro conti e Attività ingenti.

Salvate il libro col nome Degas,

aggiungete, cancellate e rinominate i conti

occorrenti manualmente.

Esempio

Si supponga di acquistare un bene per cui

si prevede un aumento del valore, quale

un quadro di Degas. Si assumerà che il

quadro di Degas abbia un valore iniziale di

centomila euro.

Si inizi trasferendo al proprio conto

bancario €100.000 e poi si trasferiscano di

nuovo al conto Attività:Beni

immobili:Degas:Costo (la transazione di

acquisto del bene).

Immagine del registro Conto

corrente dopo l’acquisto

Struttura dei conti dopo

l’acquisto di Degas

Guadagni non realizzati

Dopo, si ha ragione di credere che il valore

del quadro sia aumentato di €10.000 (un

guadagno non realizzato). Per registrare

questo aumento, occorre inserire un

trasferimento di €10.000 dal conto dei propri

guadagni accumulabili (Entrate:Guadagni non

realizzati) al conto dei guadagni non realizzati

(Attività:Beni immobili:Degas:Guadagni non

realizzati). La finestra principale assomiglierà

a questa.

La struttura dei conti dopo la

rivalutazione

Ulteriore rivalutazione

Si supponga che i prezzi dei quadri di

Degas siano saliti ancora un po’, in questo

caso di circa €20.000, secondo le proprie

stime. Puntualmente si registreranno i

€20.000 come entrate derivanti da

guadagni non realizzati; poi si decide di

vendere il quadro.

Registrazione della ulteriore

rivalutazione

Tre casi diversi

Da questo momento proseguiamo

ipotizzando tre distinti casi riguardo alle

due rivalutazioni che complessivamente

ammontano a €30.000 :

1. Le rivalutazioni sono corrette

2. Le rivalutazioni sono sovrastimate

3. Le rivalutazioni sono sottostimate

In ognuno dei tre i casi scindiamo la

vendita di Degas in due transazioni.

Scissione della vendita in due

transazioni

Registriamo la vendita di Degas in due

transazioni:

1. La realizzazione dei guadagni che chiudendo

il conto delle entrate dei Guadagni non

realizzati quantifica correttamente il conto

delle entrate dei Guadagni realizzati ed il

conto delle attività dei Guadagni non realizzati

(bilanciando i saldi di questi ultimi due al

medesimo totale).

2. La realizzazione degli incassi che fa

aumentare il conto bancario del prezzo

ricavato dalla vendita chiudendo in

contropartita i due sotto conti del bene Degas.

Realizzazione dei guadagni:

primo caso

Le proprie stime ottimistiche del prezzo del

quadro erano corrette. Prima di tutto si

deve registrare che i profitti ottenuti sono

ora guadagni realizzati, e non guadagni

non realizzati. Questo si effettua

trasferendo le entrate dal conto

Entrate:Guadagni non realizzati al conto

Entrate:Guadagni realizzati.

Registrare la realizzazione dei

guadagni: primo caso

Realizzazione incasso: primo

caso

Occorre accreditare il conto bancario con il

prezzo di vendita del quadro. Si trasferisca

l’intero valore dei conti Attività:Beni

immobili:Degas:Costo e Attività:Beni

immobili:Degas:Guadagni non realizzati nel

conto Attività:Attività correnti:Conto corrente.

Questo porta i saldi dei conti Attività:Attività

correnti:Conto corrente e Entrate:Guadagni

realizzati a un totale rispettivamente di

€130.000 ed €30.000.

Registrazione realizzazione

incasso: primo caso

Struttura dei conti dopo la

vendita di Degas: primo caso

Sovrastima delle rivalutazioni:

secondo caso

Si è stati troppo ottimisti nella valutazione

del quadro. Invece dei €130.000 di valore

ipotizzati, il quadro viene valutato a

€120000. Si decide comunque di vendere,

dato che comunque il valore è superiore ai

soldi spesi per l’acquisto. I numeri

cambiano di poco e non drasticamente.

Realizzazione dei guadagni:

secondo caso

Il conto delle entrate dei guadagni non

realizzati si chiude trasferendo €20000 al

conto delle entrate dei guadagni realizzati

e i rimanenti €10000 a diminuzione del

conto delle attività dei guadagni non

realizzati.

Registrare la realizzazione dei

guadagni: secondo caso

Conti dopo realizzazione dei

guadagni: secondo caso

Realizzazione incasso: secondo

caso

Il conto corrente aumenta di €120000 che è

l’importo ottenuto della vendita di Degas, a

bilanciare questo valore nella transazione

concorrono il conto Attivita:Beni

immobili:Degas:Costo con €100000 e il conto

Attivita:Beni Immobili:Degas:Guadagni non

realizzati per i restanti €20000.

Questo porta i saldi dei conti Attività:Attività

correnti:Conto corrente e Entrate:Guadagni

realizzati a un totale rispettivamente di

€120.000 ed €20.000.

Registrare la realizzazione

dell’incasso: secondo caso

Struttura dei conti dopo la

vendita di Degas: secondo caso

Sottostima delle rivalutazioni:

terzo caso

Si supponga di riuscire a vendere il quadro

a un prezzo superiore alle proprie più

rosee previsioni: €150.000. Il plusvalore è,

di nuovo, trattato come un guadagno, cioè

un’entrata.

Realizzazione dei guadagni: terzo

caso

Il conto delle entrate dei guadagni non

realizzati si chiude trasferendo €30.000 al

conto delle entrate dei guadagni realizzati

che riceve altri €20.000 dal conto delle

attività dei guadagni non realizzati.

Registrare la realizzazione dei

guadagni: terzo caso

Conti dopo realizzazione dei

guadagni: terzo caso

Realizzo incasso: terzo caso

Il conto Attività:Attività correnti:Conto

corrente aumenta di €150.000 di cui

€100.000 provenienti da Attività:Beni

immobili:Degas:Costo e altri €50000 dal

conto dei guadagni non realizzati delle

attività.

Questo porta i saldi dei conti

Attività:Attività correnti:Conto corrente e

Entrate:Guadagni realizzati a un totale

rispettivamente di €150.000 ed €50.000

Registrale la realizzazione

dell’incasso: terzo caso

Struttura dei conti dopo la

vendita di Degas: terzo caso

Avvertimenti riguardanti le

valutazioni

Come mostrato nell’esempio, per i beni non

finanziari, può risultare difficile stimare il valore

«vero» di un bene. È facile convincersi di essere

ricchi sulla base di stime discutibili che non

riflettono il proprio «conto in banca!». Fino a

quando il proprio bene non è stato venduto e non

si ha il denaro, qualsiasi numero sulla carta (o sul

proprio computer) è semplicemente un numero.

ATTENZIONE: fin troppe società che appaiono

«proficue» sulla carta, vanno in fallimento dato

che terminano le proprie riserve di liquidi,

precisamente perché i «beni rivalutabili» non

erano la stessa cosa del denaro liquido.

Tassazione

Le politiche di tassazione variano

considerevolmente fra un paese e un altro,

quindi è virtualmente impossibile

pronunciarsi in modo valido

universalmente. Comunque, è possibile

affermare che comunemente le entrate

generate dai guadagni in conto capitale

non sono soggette a tassazione fino al

momento in cui il bene viene venduto e a

volte nemmeno in questo momento.

Fine della 10° sessione di lavoro

Seminario: GESTIRE LE FINANZE

PERSONALI CON L’APPLICATIVO A

SORGENTE APERTA GNUCASH

Consulente Antonio Galizia

Mobile 349 3655633

https://supportovip.wordpress.com/