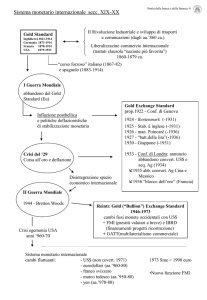

Aspetti simbolici, ipotesi teoriche, «filosofia» del Gold standard

1. ll legame tra quantità di oro e dimensione economica di un paese fornisce una illustrazione sintetica del tradizionale

ruolo simbolico dell’oro come segno di un potere sovrano e contribuisce a spiegare perché, nell’era del Gold standard, le

autorità dei principali paesi «centrali» facessero ogni sforzo per accumulare oro: oltre al desiderio di dotarsi di un elemento

di salvaguardia per fronteggiare squilibri esterni, l’elemento simbolico-dimostrativo delle riserve auree è indubbiamente un

fattore in gioco.

2. Fiducia nel meccanismo automatico di coordinamento del livello dei prezzi internazionali secondo la seguente catena causale:

a) Nel paese 1, ad es., una innovazione accelera la crescita; dato lo stock di moneta (basato sull’oro), i prezzi si riducono

b) I prezzi delle esportazioni di 1 si riducono rispetto a quelli di 2: aumenta la domanda di importazioni di 2, che riduce le esportazioni,

e si riduce la domanda di importazioni di 1, che aumenta le esportazioni

c) Si determina un flusso di oro dal paese 2 al paese 1 che riduce i prezzi in 2 e aumenta i prezzi in 1

d) L’effetto netto è un bilanciamento dei prezzi nei due paesi: si abbassano in 2 e aumentano in 1.

3. L’aggiustamento automatico rende inutile o dannoso l’intervento dello stato nell’economia

a) Non servono interventi di politica commerciale (favore per il libero scambio, opposizione al protezionismo)

b) Sono impossibili politiche macroeconomiche espansive: se un governo finanzia la spesa in deficit con creazione di moneta il paese

subirà un aumento dei prezzi che provocherà deflussi di oro che possono portare all’esaurimento delle riserve; la disciplina imposta

dalle variazioni della base aurea costringe il governo a ripianare il deficit

c) L’ipotesi di pieno impiego assicurato dalla flessibilità dei prezzi e dei salari rende superflue le politiche interne per l’occupazione

4. Equilibrio esterno ed equilibrio interno

a) L’accento sull’aggiustamento automatico della bilancia dei pagamenti e la libertà di movimento dei capitali comporta che nel Gold

standard la salvaguardia dell’equilibrio esterno prevalga sugli obblighi dei governi a difendere le condizioni interne

b) L’ancoraggio dei prezzi dei beni ad un metro monetario «fisso» e l’impegno delle autorità monetarie - in particolare di quelle dei

paesi «centrali» - a preservare il valore dell’oro, offre garanzie agli operatori nei mercati internazionali in un’epoca di presunto

laissez faire.

Dopo la prima guerra mondiale l’epoca del Gold Standard fu considerata come una specie di «età dell’oro» nella quale i

governanti erano guidati da una disciplina ferrea dettata dall’ancoraggio all’oro mentre l’economia, mossa dalla «mano

invisibile del mercato», seguiva un percorso di progresso e stabilità.

Liberismo economico (non intervento dello stato nell’economia)

Mobilità dei fattori (lavoro/migrazioni) capitali

Fiducia negli automatismi del mercato

Funzionamento del Gold standard: dalla teoria alla pratica

La prima condizione di validità del modello – legame tra base aurea e offerta di moneta – vale a rigori

solo quando la moneta è costituita interamente da circolante metallico.

L’oro, tuttavia, era solo una parte, piuttosto piccola, della massa monetaria, che includeva anche i

depositi e le passività della banca centrale (banconote). In questo caso il collegamento tra base aurea e

offerta di moneta è indebolito.

L’offerta di moneta era quindi rappresentata dalla relazione

M = PG · Au + C

dove C rappresenta il credito interno.

Il rapporto tra base aurea e offerta di moneta, e quindi tra base aurea e credito interno, è stato oggetto

di continue controversie teoriche e di politica economica nel XIX secolo, e, in pratica, è stato affrontato

con interventi istituzionali orientati a stabilire un rapporto approssimativamente costante tra base aurea

e moneta (M = PG Au/h)

In pratica le regole del gioco del Gold standard prevedevano che la Banca centrale muovesse il tasso di

sconto in risposta agli squilibri della bilancia dei pagamenti, aumentandolo in presenza di uno squilibrio

esterno così da ridurre il credito interno e ridurre ulteriormente i prezzi favorendo l’aggiustamento

esterno, e riducendolo in presenza di un avanzo commerciale.

La storia mostra che questa non è una accurata rappresentazione del funzionamento del sistema.

1) Il modello prevede che le esportazioni e le importazioni di merci si muovano generalmente in

direzione opposte per garantire l’equilibrio esterno. L’esperienza storica, anche nel periodo

pre-1914, suggerisce «un altissimo grado di parallelismo fra le fluttuazioni delle esportazioni e

delle importazioni di qualsiasi paese» (Triffin)

2) Gli aggiustamenti verso il basso dei salari erano di solito insufficienti per ripristinare l’equilibrio

interno: le fluttuazioni economiche si manifestavano in ampie oscillazione dell’economia

reale e del tasso di disoccupazione. La mancanza di politiche sociali e di welfare, dovute alla

debolezza del mondo del lavoro e alla natura non democratica dei paesi, costituiva un fattore

stabilizzatore del sistema finanziario.

Tasso di disoccupazione in Inghilterra dal 1851 al 1911

14

12

10

8

6

4

2

0

Fonte: Pigou

Il dato è calcolato dalla fonti sindacali ed è probabilmente una sottostima

In alcuni periodi di crisi la

disoccupazione raggiungeva

livelli molto elevati, in

un’epoca in cui i lavoratori in

pratica non disponevano di

nessuna forma di protezione

sociale

3) Una delle presunte virtù del Gold standard è la stabilità dei prezzi.

Variazioni percentuali dei prezzi all’ingrosso 1816-1913

Stati Uniti

Gran Bretagna

Germania

Francia

La strada lastricata di oro nel film Il mago di Oz

A. Schwartz, Alternative monetary regimes

I prezzi esibirono invece fluttuazioni molto ampie anche se il livello tendeva a rimanere grosso modo stabile

La grande deflazione dei prezzi negli Stati Uniti tra il 1873 e il 1896 (crescita economica e insufficiente

produzione di oro determinano la caduta dei prezzi) provocò ampi movimenti populisti soprattutto nelle

campagne perché gli agricoltori, indebitati, erano ridotti sul lastrico a causa della deflazione. Il Greenback Party,

un partito populista di grande seguito, proponeva intorno al 1890 di aumentare l’offerta di moneta stampando

dollari senza «agganciarli» al metallo prezioso, e comunque preferibilmente all’argento che veniva prodotto in

quantità nel sud degli Stati Uniti

Il libro The Wonderful Wizard of Oz , di F. Baum (1900), da cui è tratto l’omonimo celebre film del 1939, riflette

questi orientamenti

4) I livelli dei prezzi dei diversi paesi, espressi in valuta comune, mostrano piuttosto comovimenti nella stessa direzione

piuttosto che i movimenti compensatori previsti dall’ipotesi di aggiustamenti bilaterali dei saldi commerciali

Fonte: Triffin

“In conclusione, il termine ‘gold

standard’ può difficilmente applicarsi

all’intero periodo, a causa del ruolo

predominante dell’argento nei primi

decenni [del XIX secolo] e della moneta

bancaria negli ultimi. Nel suo

complesso, il diciannovesimo secolo può

essere descritto in modo più preciso

come il secolo caratterizzato

dall’apparizione e dallo sviluppo di un

sistema monetario basato sulla moneta

fiduciaria (credit-money standard) e

dall’eutanasia delle monete d’oro e di

argento, piuttosto che come il secolo del

gold standard”

R. Triffin, Il sistema monetario

internazionale, Einaudi, 1973

5) Molto spesso le Banche centrali non rispettavano le regole del gioco: il rapporto tra offerta di moneta e base aurea non era

affatto automatico, ma richiedeva che le Banche centrali «accompagnassero» i movimenti dell’oro monetario,

riducendo/aumentando l’offerta di moneta interna in periodi di deflusso/afflusso di oro per preservare il tasso di cambio.

L’esperienza storica mostra invece che le Banche centrali (dei paesi centrali) erano interessate a contrastare i movimenti dell’oro

con politiche monetarie di «neutralizzazione».

In generale, erano più attive in periodi di deflussi di oro che in periodi di afflusso, a dimostrazione che esse era preoccupate per il

mantenimento delle riserve auree piuttosto che per l’ordinato funzionamento dei processi automatici di aggiustamento.

6) Gold standard e libero scambio: quanto «libero» lo scambio internazionale?

Le politiche commerciali erano in realtà

protezionistiche sebbene i dazi doganali non

fossero generalmente usati per correggere

squilibri temporanei della bilancia

commerciale. I dazi definivano una situazione

semipermanente alla quale i flussi

commerciali si adattavano.

Tutti i maggiori paesi del Gold standard,

ad eccezione della Gran Bretagna,

adottarono dazi doganali ad ampio

raggio sui prodotti agricoli e industriali

7) Importanza del movimento dei capitali versus aggiustamento automatico di saldi commerciali

I paesi “emergenti” sostenevano

ampi disavanzi delle partite correnti

finanziati con importazioni di

capitali dai paesi centrali

La Gran Bretagna

mantenne un persistente

disavanzo commerciale

che non fu quindi

riassorbito secondo

quanto previsto dalla

teoria liberoscambista

unita alla teoria

dell’aggiustamento delle

scorte monetarie, bensì

finanziato con proventi

degli investimenti esteri

A partire dal 1870 la Gran

Bretagna ottiene costanti e

elevati surplus nella bilancia dei

pagamenti grazie ai redditi

crescenti che derivavano da

precedenti investimenti e grazie

ai servizi (per lo più noli

marittimi, data la grande

rilevanza della marina

britannica)

Il surplus diventa la fonte degli

investimenti diretti all’estero.

Nello stesso tempo la bilancia

commerciale è sempre in

disavanzo, ad indicare che il

paese sta perdendo terreno nei

confronti delle potenze

economiche emergenti,

Germania e Stati Uniti.

Stima del capitale estero

posseduto dalla Gran Bretagna

(Ricordiamo il calcolo di Keynes nel

Trattato della moneta)

Nel 1870, quando prende avvio la

corsa verso il Gold standard, la Gran

Bretagna rappresenta il 64 per cento

di tutti gli investimenti diretti esteri: è

il «banchiere del mondo».

Ancora nel 1900 rappresenta il 50 per

cento, ma sono apparsi temibili

concorrenti come la Francia e la

Germania che insieme forniscono il

42 per cento degli investimenti diretti

all’estero.

Inghilterra, Francia e Germania sono

le tre grandi potenze imperiali che si

formano alla fine del XIX secolo.

(Si noti la comparsa degli Stati Uniti

come grande potenza finanziaria

dopo gli anni ‘30 del XX secolo)

8) I «successi» del Gold standard sono circoscritti ai paesi economicamente avanzati e, in parte, ai paesi collegati

da vincoli economici, finanziari e politici

Convergenza e divergenza nella prima globalizzazione

1850-1913

Belgio

300

100

India

150

Belgio

200

Regno Unito

250

Regno U.

50

India

0

1820

PIL pro capite reale, Regno Unito 1820 = 100

1900

Divari di reddito

limitati fino al

1800: nel

secolo XIX

prende avvio la

“grande

divergenza”

Quali la cause

della “grande

divergenza”?

DIGRESSIONE: DIVERGENZA GLOBALE NEL SECOLO XIX

Intorno al 1800 prende avvio la

«grande divergenza»

Nel 1800 le differenze di reddito

pro capite tra i diversi paesi erano

molto modeste.

Cina e India erano più sviluppate di

molte regioni europee.

Produttività agricola in alcune regioni del mondo prima

della rivoluzione industriale inglese

Digressione: divergenza globale nella storia economica

1830: prevalenza industriale dei paesi extraeuropei (Cina e India)

1830-1860: prevalenza industriale della Gran Bretagna

1860-1913: inizio del declino della Gran Bretagna come potenza industriale, crescita

della potenza industriale degli Stati Uniti e della Germania

Digressione: divergenza globale nella storia economica

Distribuzione del prodotto mondiale, 1820-1998

Percentuali per aree geopolitiche

Europa occidentale (1)

Nuovo mondo (2)

Stati Uniti

Giappone

Asia

(escluso Giappone)

America Latina

Europa Orientale ed ex

Unione Sovietica (3)

Africa

Mondo

1820

23,6

1,9

1,7

3,0

56,2

1870

33,6

10,2

8,5

2,3

36,0

1913

33,5

21,7

19,1

2,6

21,9

1950

26,3

30,6

27,2

3,0

15,5

1973

25,7

25,3

22,0

7,7

16,4

1998

20,6

25,1

21,9

7,7

29,5

2,0

8,8

2,5

11,7

4,5

13,1

7,9

13,1

8,7

12,9

8,7

5,3

4,5

100,0

3,7

100,0

2,7

100,0

3,6

100,0

3,3

100,0

3,1

100,0

1, Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia,

Olanda, Norvegia, Portogallo, Spagna, Svezia, Svizzera, Regno Unito

2, Stati Uniti, Canada, Nuova Zelanda, Australia.

3, Albania, Bulgaria, Cecoslovacchia, Polonia, Romania, Yugoslavia, ex Unione Sovietica

Fonte:A. Maddison The World Economy. A Millennial Persective, OCDE, Parigi, 2001

Digressione: divergenza globale nella storia economica

Rappresentare la diseguaglianza internazionale

Tre nozioni di diseguaglianza

1) Intercountry inequality (tre paesi, tre individui rappresentativi con redditi medi

2) International inequality: è inclusa l’intera popolazione, ciascun individuo con il reddito medio

Lituania

Spagna

Giappone

1 n y

ln

n i 1 y i

3) Global inequality: tutti gli individui con redditi individuali

Digressione: divergenza globale nella storia economica

Durante la «prima globalizzazione»

capitalistica si forma il «terzo mondo»

M. Davies, Olocausti tardovittoriani,

Feltrinelli

K. Pommeranz, La grande divergenza,

il Mulino

La diseguaglianza mondiale e le sue componenti: 1820-2000

y

1

ln

n

y

n

i 1

i

Digressione: divergenza globale nella storia economica

Sintesi

Dopo la prima guerra mondiale l’epoca del Gold Standard fu considerata come una specie di «età dell’oro» nella quale i

governanti erano guidati da una disciplina ferrea dettata dall’ancoraggio all’oro mentre l’economia, mossa dalla «mano

invisibile del mercato», seguiva un percorso di progresso e stabilità.

Questa storia è falsa

«Il sistema monetario internazionale che si sviluppò [tra il 1880 e il 1913] non ebbe se non in misura lievissima le

caratteristiche che a esso vollero attribuire gli economisti postbellici, alla ricerca di una impossibile formula magica

con la quale ridar vita al sistema economico internazionale mandato in pezzi dalla guerra. [I responsabili della

politica economica dell’era del Gold standard classico] non ebbero in nessun caso l’intenzione di agganciare i loro

paesi a un sistema monetario internazionale che funzionasse automaticamente , dando luogo a una sorta di

meritocrazia economica internazionale, basata sulle differenze di prezzi e di tassi d’interesse. Ci sì servì dell’argento

fin a quando la sua inflazione non divenne intollerabile. Si cercò, con il passaggio all’oro, di difendersi dalla

impressionante discesa dei prezzi delle materie prime e dell’argento stesso. Là dove la classe che deteneva il potere

poteva trarre beneficio dall’argento o dal corso forzoso, essa si guardò bene (quando non fece, per sua inesperienza,

errori) dall’aderire all’oro e, quando lo fece, ciò avvenne per la necessità di ottenere crediti politici all’interno o

crediti economici all’esterno. E, come le classi dirigenti avevano aderito all’oro nei decenni attorno al 1900, così se

ne sarebbero separate, quando esso non giovava ai loro interessi, durante e dopo la prima guerra mondiale. [Il Gold

standard si] rivela tutt’altro che uno svolgersi automatico di fatti economici internazionali. I governi dei vari stati

adottarono, sempre in piena coscienza, le politiche economiche che meglio servivano gli interessi di cui erano

espressione»

M. De Cecco, Moneta e impero

(Obstfeld e Taylor)

Una delle più importanti caratteristiche del periodo del Gold Standard è costituito dal clima politico,

filosofico e intellettuale in cui esso poté manifestarsi.

Un mondo liberale con interventi minimo dello stato in un’epoca di crescita economica assicurata dalla II seconda

rivoluzione industriale, in un contesto di flessibilità dei mercati del lavoro e di assoluta libertà di movimento dei

capitali.

Nell’Europa fatta a pezzi dalla prima guerra mondiale quell’epoca restituiva l’immagine di un periodo scintillante: i

parigini rimpiangevano la Belle epoque come un periodo di egemonia culturale a livello globale, la Germania

guglielmina era quella della crescente ricchezza degli emergenti ceti imprenditoriali (I Buddenbrook di Thomas Mann

è del 1901), Londra era il centro di un vasto impero, centro della finanza mondiale.

La visione di Keynes è quella delle classi privilegiate. La

situazione generale era ben diversa. Ci fu sì crescita

economica, ma essa non fu per tutti eguale e non fu senza

costi sociali ed economici per vasti strati della popolazione.

Nel periodo cui si riferisce Keynes si sviluppa in Inghilterra e

negli Stati Uniti una ampia letteratura sociale, romanzi sociali

ma anche vere e proprie indagini, che trattano le condizioni

deplorevoli di gran parte della popolazione in quegli anni di

progresso economico.

Nel 1902 lo scrittore Jack London trascorre tre settimane a

Londra vivendo a stretto contatto con le comunità popolari e

operaie di quella città. Ne trae il Popolo dell’abisso uno

straordinario rapporto «sociologico» sulle condizioni di vita

nel paese che era allora egemone nell’economia mondiale

Nelle Conseguenze economiche della pace (1919) Keynes descrive l’Europa uscita dalla guerra

e la confronta con l’Età dell’oro precedente la guerra….

Confrontate questa rappresentazione con l’immagine di Keynes del «londinese che poteva ordinare per

telefono, sorbendo in letto la mattutina tazza di tè, i più disparati prodotti esistenti nel mondo, etc.»

Una telefonata di tre minuti a Londra intorno al 1900 costava 2 pence che equivalgono grosso modo a 6-7

euro odierni (in termini di potere d’acquisto). 100-200 minuti di telefonate al mese equivalevano facilmente al

salario mensile di gran parte dei lavoratori.

Negli Stati Uniti nel 1900 una telefonata di tre minuti tra New York e Chicago costava come una notte in un

albergo a cinque stelle a New York.

Questa è l’immagine di Jack London.

In realtà a Keynes non sfuggivano le condizioni particolari

nascoste nello sviluppo economico dell’epoca del Gold

Standard…

Tre aspetti permettono di caratterizzare l’epoca del Gold Standard

1) Qualità della partecipazione politica

2) Natura e dimensione dell’intervento pubblico nell’economia

3) Diseguaglianza

Partecipazione politica

25

20

15

10

5

1810

1814

1818

1822

1826

1830

1834

1838

1842

1846

1850

1854

1858

1862

1866

1870

1874

1878

1882

1886

1890

1894

1898

1902

1906

1910

0

Regno Unito

Francia

Svezia

Germania

Percentuale di popolazione con diritto di voto, 1810-1913, con partiti in competizione elettorale

La finanza pubblica era generalmente regressiva, le entrate dello stato provenivano da imposte sui

consumi, spesso su beni di largo consumo (farine, pane), e, in parte, dai dazi doganali. Il prelievo

da imposte dirette era secondario, per lo più da redditi fondiari o imposte di successione.

In Germania nel 1913 metà delle entrate dello stato erano procurate dai proventi di imprese

pubbliche (!), le entrate doganali rappresentavano 8-10 per cento del reddito nazionale; anche la

Gran Bretagna, formalmente liberoscambista, otteneva un gettito dai dazi che, in alcuni periodi,

raggiungeva il 5 per cento del Pil.

Nel complesso i ricchi pagavano poche

tasse prima della prima guerra

mondiale

Elevata diseguaglianza nell’epoca del Gold standard

Nel primo decennio del XX secolo l’1 per cento della popolazione

guadagnava un quinto del reddito prodotto in un anno

Tra la fine della prima guerra mondiale e il 1980 questa quota è

diminuita (tendenza storica verso una maggiore eguaglianza

distributiva); dopo il 1980 nei paesi anglosassoni la diseguaglianza è

tornata ai livelli del Gold Standard

Nei paesi europei e in Giappone la diseguaglianza

era analoga a quella dei paesi anglosassoni prima

della prima guerra mondiale, è diminuita come nei

paesi anglosassoni, ma è generalmente aumentata

meno negli ultimi 30 anni

Prima della prima guerra mondiale

l’ammontare di ricchezza trasmesso

dai genitori ai discendenti

rappresentava tra un quarto e

quinto del pil

Dopo la seconda guerra mondiale la

quota è scesa sotto il 6 per cento, per

tornare a crescere dopo il 1980

Critica keynesiana al modello classico del Gold standard

Dopo la prima guerra mondiale Keynes interviene nel dibattito pubblico di politica economica contro

gli orientamenti favorevoli al Gold standard. Keynes sviluppa 5 argomenti principali.

1) L’oro è una «barbara reliquia»

J. M. Keynes, Esortazioni e profezie

Critica keynesiana al modello classico del Gold standard

2) L’oro è troppo scarso per servire come metro del potere d’acquisto

La stabilità del livello dei prezzi nel lungo

periodo (compatibile con ampie fluttuazioni

nel breve periodo) è un indizio dell’effetto

deflazionistico dell’ancoraggio al metallo

Critica keynesiana al modello classico del Gold standard

3) L’aggancio all’oro «lega» le mani ai responsabili della politica economica (politica non sempre appropriata!)

La prima guerra mondiale fa ovviamente saltare per aria il Gold standard (per dire il meno); Londra tenta fino all’ultimo di

preservare la convertibilità della sterlina (contano anche ragioni di prestigio). Con la guerra gli scambi e le relazioni economiche

precipitano, il debito pubblico aumenta in tutti i paesi coinvolti. La guerra e l’immediato periodo post bellico sono anni di

turbolenze politiche e di disordine monetario. Coloro che auspicano il ritorno al Gold standard immaginano di poter ripristinare per

tale via la (presunta) stabilità di anteguerra e di bloccare le tendenze «inflazionistiche» dei governi. Keynes replica ….

Critica keynesiana al modello classico del Gold standard

Keynes spiega il disordine monetario del dopoguerra non

con l’adozione di standard non metallici, bensì spiega

l’adozione degli standard non metallici come la

conseguenza delle difficoltà eccezionali create dalla guerra.

In «tempi normali» - secondo Keynes - uno standard non

metallico può certamente funzionare senza turbolenze ed

essere regolato come altri aspetti della vita economica

4) Il Gold standard implica la perdita di autonomia per un paese «periferico»

Prima della prima guerra mondiale la Gran Bretagna era la potenza egemone: militare, economica, finanziaria. Aveva

margini di flessibilità nella conduzione della sua politica economica. Poteva rialzare il livello dei prezzi interni con una

espansione monetaria e questa non avrebbe necessariamente comportato fuoriuscita di oro perché la Gran Bretagna

avrebbe potuto compensare la riduzione dell’avanza corrente con una riduzione degli investimenti all’estero. Inoltre,

se la Gran Bretagna aumentava il tasso di sconto era probabile che gli altri paesi si sarebbero adattati, data la

preminenza finanziaria della City. In altri termini, una riduzione del tasso di sconto non comportava necessariamente

una perdita di riserve nella misura in cui gli altri paesi si fossero adeguati alla mossa di Londra.

Chiaramente questa flessibilità era preclusa ai paesi periferici, destinatari degli investimenti e non in grado di

influenzare la politica britannica

Dopo la guerra la posizione inglese cambia radicalmente.

1) Il paese entra in guerra in una posizione creditoria, soprattutto verso gli Stati Uniti (investimenti inglesi nelle

ferrovie americane etc.) ne esce in una posizione debitoria, soprattutto verso gli Stati Uniti (che hanno sostenuto

lo sforzo bellico inglese

2) Gli Stati Uniti escono dalla guerra con una posizione internazionale molto forte.

Saldi commerciali in % delle importazioni

Prestiti degli Stati Uniti (milioni di dollari)

Gran Bretagna

Francia

Italia

Stati Uniti

1914

-24,5

-23,9

-24,9

25,8

1918

-59,6

-78,8

-79,4

106,4

Critica keynesiana al modello classico del Gold standard

Francia e Gran Bretagna

Russia e Italia

1915-1917

2102

75

1917-1919

7157

1809

PIL Regno Unito, Francia Italia come

frazione del Pil degli Stati Uniti

0,95

0,9

0,85

0,8

0,75

0,7

0,65

0,6

0,55

0,5

1913

1920

Gli Stati Uniti escono economicamente

fortemente rafforzati dalla prima

guerra mondiale

Mentre gli squilibri della guerra furono

temporanei, il cambiamento nei flussi

commerciali fu permanente

I paesi europei perdono quote nei

mercati tradizionali di sbocco, gli Stati

Uniti, con una industria rafforzata dallo

sforzo bellico, riescono a penetrare nei

mercati tradizionali dei paesi europei

Nei mercati orientali i paesi europei si

trovano a fronteggiare la nuova

concorrenza del Giappone

Le esportazioni dei paesi extraeuropei

raddoppiano tra il 1913 e il 1928

Keynes sottolinea che la posizione della Gran Bretagna, centrale prima

della guerra nell’arena internazionale, è debole dopo la guerra. Il Gold

standard che prima della guerra era la bandiera dell’Inghilterra, diventa

una gabbia dopo la guerra

Critica keynesiana al modello classico del Gold standard

Unire strettamente un paese indebolito come la Gran Bretagna ad un paese grande diventato egemone

significa «consegnare la nostra libertà di azione al Federal Reserve Board degli Stati Uniti»

Critica keynesiana al modello classico del Gold standard

5) Il Gold standard significa sacrificare l’equilibrio interno all’equilibrio esterno

(critica decisiva anticipa la Teoria Generale)

La teoria quantitativa postula che una riduzione dell’offerta di moneta riduca i prezzi; in ipotesi di flessibilità dei

salari l’aggiustamento dei prezzi lascia invariato il livello di occupazione.

Argomento classico una minore quantità di moneta di fronte ad una, inizialmente invariata quantità di beni,

spinge in basso i prezzi la riduzione dei prezzi induce i residenti a comprare merci nazionali invece di merci

d’importazione i prezzi inferiori riducono i costi di produzione per le imprese esportatrici che possono quindi

aumentare le esportazioni migliora la bilancia commerciale

Keynes critica questa ipotesi e nella Teoria Generale fornisce un’argomentazione completa delle ragioni per cui

essa è sbagliata, osservando che l’ipotesi che la quantità di beni resti invariata postula esattamente quello che

deve essere dimostrato.

Il punto di partenza dell’argomento keynesiano è: in che modo la politica di restrizione monetaria della Banca

Centrale, provocata ad es. da un deflusso di oro, modifica i prezzi lasciando invariate le quantità prodotte?

Ovvero: in che modo la Banca Centrale modifica l’offerta di moneta?

Risposta di Keynes: rendendo più caro il credito ai consumatori, riducendo il ricorso agli scoperti di conto corrente,

e rendendo più caro il credito alle imprese

Quindi una riduzione dell’offerta di moneta mette in moto il processo del moltiplicatore: una famiglia pospone

l’acquisto di nuovo tappeto, il venditore del tappeto chiede ai clienti di pagare in anticipo le rate, le imprese che

non vendono tappeti licenziano lavoratori etc. Di qui la conclusione di Keynes: il Gold standard è basato su un

meccanismo che promuove l’aggiustamento esterno a scapito dell’equilibrio interno. I prezzi cadono, ma non

come mezzo che impedisce la caduta del reddito reale, ma come conseguenza della caduta del reddito reale.

Critica keynesiana al modello classico del Gold standard

La conclusione è dunque questa:

E’ ovvio che una riduzione dei prezzi (e dei salari) interni potrebbe avere un effetto curativo sullo

squilibrio esterno segnalato dal deflusso di oro, ed è probabile che la riduzione dell’offerta di moneta

provocata per controbilanciare il deflussi di oro riduca i prezzi, ma la riduzione dei prezzi è piuttosto la

conseguenza della riduzione della domanda aggregata che, riducendo le importazioni, migliora il saldo

commerciale.

Ha scritto Roy Harrod, economista inglese della scuola keynesiana, collega e amico di Keynes:

La linea centrale di attacco di Keynes [al Gold Standard] è che è intollerabile che un sistema economico

necessiti, come suo modo normale di funzionamento, della periodica creazione artificiale di

disoccupazione. Questa critica ha rilevanza contro ogni sistema monetario – gold standard o altri

regimi di cambi fissi […]; alternativamente, Keynes era disposto a rinunciare alla critica al sistema

monetario – gold standard o qualsiasi altro – se solo fosse possibile trovare un altro mezzo, diverso

dalla deflazione e della creazione della disoccupazione, per mantenere fissi i tassi di cambio in

presenza di uno squilibrio della bilancia dei pagamenti.

Keynes è convinto che la deflazione per ripristinare l’equilibrio esterno sia sbagliata in punto di teoria, ma sia

anche censurabile da un punto di vista politico, perché dopo la prima guerra mondiale le classi popolari non

sono più disposte a subire i costi degli alti e bassi della congiuntura necessari per stabilizzare il valore

esterno della moneta.

Partecipazione politica

70

60

50

40

30

20

10

0

-10

Regno Unito

Svezia

Francia

Germania

Dopo la prima guerra mondiale viene esteso il diritto di voto alle classi popolari

Nel 1925 il governo guidato da Winston Churchill ripristina il

Gold standard nel Regno Uniti. Keynes attaccò quella scelta in

alcuni memorabili interventi pubblici, sostenendo che

l’aggancio della sterlina all’oro avrebbe comportato le

conseguenze depressive tipiche del regime di Gold standard

che, per difendere il tasso di cambio, sacrificava l’equilibrio

interno.

Quelle pagine di Keynes sono un documento straordinario di

acume teorico e di passione civile

J. M. Keynes, Le conseguenze economiche di Churchill, (1925)