Politiche monetarie e fiscali

Laboratorio di Macroeconomia

lezione 5

Elaborato

• 1000 parole (circa 2 pagine) – esclusi

riferimenti bibliografici

• Consegna entro il 30 maggio

• E-mail: [email protected]

• Lo studente deve accertarsi

personalmente che sia stato ricevuto

(serve un messaggio di conferma da parte

mia)

Struttura elaborato / progetto di

ricerca macroeconomico

• Obiettivo della ricerca (3 punti)

• Motivazione della ricerca (4 punti)

• Fondazioni teoriche (macro)economiche

(10 punti)

• Metodologia e fonti dati (4 punti)

• Risultati attesi (2 punti)

• Riferimenti bibliografici (7 punti)

Esempio elaborato

Titolo: Crescita cinese e indiana e prezzi

del pane

Obiettivo\ipotesi:

• Valutare l’impatto dell’aumento nella

domanda in Cina ed India sui prezzi dei

cereali a livello internazionale

• Valutare la reattività dell’offerta e

l’andamento dei prezzi

Motivazione della ricerca

• Il prezzo dei cereali è aumentato drasticamente

nel 2006 e nel 2007…

• La presenza di opportunità alternative per gli

agricoltori con la produzione di cereali a fini

energetici (riferimento…) ha portato ulteriore

pressione sui mercati

• L’impatto finale dipende anche dalla

trasmissione dei prezzi sui mercati internazionali

e all’interno della catena…

• Questa ricerca potrebbe contribuire ad una

quantificazione del fenomeno e ad una

valutazione degli effetti individuali…

Fondazioni teoriche

macroeconomiche

• Domanda e offerta aggregata [spiegare

brevemente perchè…]

• Commercio internazionale e

globalizzazione […]

• Efficienza nell’uso delle risorse produttive

[…]

Metodologia e fonti dati

• Analisi dati OECD-Energy, FAO, Banca

Mondiale su domanda, offerta, prezzi e

produzione energetica

• Modello di equilibrio economico

• Modello “Law of one price” per la

trasmissione dei prezzi…

Risultati attesi

• Una quantificazione dell’aumento dei

prezzi sui mercati internazionali

• L’entità della trasmissione di tale aumento

sui prezzi nazionali all’origine e al

consumo

• Una valutazione dell’impatto di:

– Aumento domanda cereali

– Aumento destinazione bioenergetica e

riduzione offerta

Riferimenti bibliografici

• Indicare almeno 3-4 riferimenti

commentati.

• Esempio:

Rising Food Prices and What That Means-Becker, the

Becker-Posner Blog, http://www.becker-posnerblog.com/archives/2007/10/

Un’interpretazione dei trend nei prezzi alimentari del

premio nobel Gary Becker, che ritiene che il trend si

interromperà presto, quando l’offerta sarà in grado

di adattarsi alla crescente domanda, con l’incertezza

legata a global warming e biocombustibili.

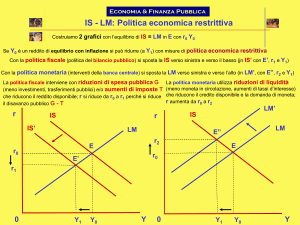

Il modello IS-LM

Il modello IS-LM identifica i valori del PIL e del

tasso di interesse per i quali sono in equilibrio sia

il mercato dei beni che quello del denaro

• IS: equilibrio sul mercato dei beni

– IS significa I=S (investimenti = risparmio)

• LM: equilibrio sul mercato della moneta

– LM significa L=M (domanda di moneta=offerta)

– Moneta “reale” e non “nominale”

IS

I = I0 – b·i

i

e

Y = f(I)

L’inclinazione della curva è

maggiore quanto è minore la

reattività al tasso di interesse

Y

IS e domanda aggregata

AD = C + I + G + NX

= c0+c1(Y-T) + I0 – b·i + G + NX

= A + c1(Y-T) – b·i

La domanda aggregata cresce al

crescere del PIL (reddito)

La domanda aggregata cala al

crescere del tasso di interesse

Curva IS: Y = (A - c1T - b·i) / (1-c1)

LM

• Combinazioni del tasso di interesse per cui l’offerta di

moneta è uguale alla domanda di moneta (reale)

• L = kY – hi Domanda di moneta

• L’offerta di moneta M/P è controllata dalla banca

centrale

• La curva LM esprime L=M/P= kY – hi

• Quindi i = (kY – M/P)/h

• Più alto è il reddito, più moneta serve

• Più alto è il tasso di interesse, più si preferisce

risparmiare e investire (valore del denaro)

LM

i

L’inclinazione della curva è

maggiore quanto più alta è la

risposta della domanda di

denaro al reddito (k) e

quanto più bassa è la

risposta a variazioni nel

tasso di interesse (i)

Y

Equilibrio curva IS-LM

i

i*

Y*

Y

Politica monetaria

i

LM0

LM1

Aumento

Base Monetaria

BP=0

IS

Y

Cambi fissi

(politica monetaria inefficace)

i

LM0

LM1

BP=0

IS

Aumento

Base Monetaria

1. Il tasso di interesse cala

(ma solo temporaneamente)

2. I capitali vanno all’estero

3. L’aumento del reddito

provoca un peggioramento

della bilancia commerciale

4. Pressione al ribasso sul

tasso di cambio

5. Intervento dello stato per

ripristinare il cambio, ritorno

LM alla posizione iniziale

Y

Cambi flessibili

(politica monetaria efficace)

i

LM0

BP0

BP1

A

B

C

Aumento

Base Monetaria

1. Il tasso di interesse cala

(ma solo temporaneamente)

LM1 2. I capitali vanno all’estero

3. L’aumento del reddito

provoca un peggioramento

della bilancia commerciale

4. Pressione al ribasso sul

IS1 tasso di cambio

5. Effetti espansivi: I capitali

IS0 vanno all’estero, la IS si

sposta verso dx, la BP si

sposta anche verso dx

6. Nuovo equilibrio in C

(dove Y e’ cresciuto e i

Y diminuito)

Trappola della liquidità

• Curva LM orizzontale, aumentare l’offerta

di moneta non la sposta (non cambia il

tasso di interesse)

• Il mercato trattiene qualsiasi quantità di

denaro ad un dato tasso di interesse

• La Politica Monetaria diventa inutile

Offerta di moneta o tasso di

interesse?

• In teoria è la stessa cosa (la Banca centrale potrebbe

calcolare l’offerta di moneta necessaria per avere un

dato tasso di interesse)

• In realtà le banche centrali possono fissare il tasso di

interesse (generalmente a breve termine) e agire sul

mercato aperto e la quantità di moneta si aggiusta da

sola, perché il tasso ufficiale influenza gli altri tassi

• Ad esempio, se si vuole portare il tasso di interesse dal

4% al 3.9% (aumento offerta moneta):

– La BC offre di comprare tutti i titoli con un rendimento superiore

al 4% (aumento base monetaria)

– La BC li rivende al 3.9% (riduzione base monetaria)

– Se il tasso di interesse di mercato sale sopra al 4%, aumenta

l’offerta di moneta e il tasso diminuisce

– Se il tasso scende sotto il 3.9% diminuisce l’offerta di moneta e il

tasso aumenta

Gli obiettivi della politica

fiscale

• Variazione del reddito

• Variazione dell’occupazione

Nel breve periodo

Il bilancio dello stato

T-Cg-Trc-INT-Ig-TRk = Bs

•

•

•

•

•

•

•

•

Saldo complessivo

T

entrate correnti (tasse)

Cg

consumi pubblici

Trc

Trasferimenti correnti

INT

Interessi sul debito pubblico

Ig

Investimenti pubblici netti

Trk

Trasferimenti in conto capitale

G = Cg + Ig

Tr = Trc + Trk + INT

Alcune definizioni

Bs

Bc = T-Cg-Trc-INT

Bk = -Ig-Trk

Gp = G + Trc + Trk

• Saldi primari:

saldo complessivo

saldo corrente

(risparmio pubblico)

saldo in conto capitale

spesa pubblica primaria

esclusi gli interessi

Reddito e imposizione fissa

nel modello keynesiano

Y C I G

C c(Y T )

1

Y

( I G cT )

1 c

1

Y

(G cT )

1 c

Imposizione proporzionale

Y C I G

C c(Y T )

T tY

1

Y

( I G)

1 c(1 t )

Le politiche “supply-side”

•

•

•

•

•

•

Riduzione di imposta

Crescita reddito (lungo periodo)

Espansione offerta di risparmio

Espansione offerta di lavoro

Riduzione deficit

Fallimento politica reganiana del 1981-82

(effetti piu’ limitati del previsto)

Imposizione progressiva

• Aliquota non costante, ma funzione

progressiva del reddito individuale del

contribuente

– Informazioni su distribuzione reddito

• Fondazione microeconomica

• t come “aliquota media” (pressione fiscale media)

• t e’ correlato positivamente alla spesa autonoma se

questa influenza il reddito pro capite

• L’effetto di un aumento nella spesa autonoma sul reddito

pro-capite viene attenuato nel caso di imposizione

progressiva (stabilizzatore automatico)

“Fiscal drag” (drenaggio fiscale)

Piena occupazione

Aumento prezzi

Aumento prelievo fiscale

Riduzione reddito disponibile

Riduzione domanda

Finanziamento spesa

pubblica

1. Pareggio di bilancio (incremento spesa

pubblica finanziato da imposte)

2. Finanziamento in deficit

•

•

Finanziamento con base monetaria

Indebitamento

Pareggio di bilancio e

teorema di Haveelmo

• Dal modello Keynesiano si puo’ derivare che se

G T

allora Y 1

G

• L’obiettivo di reddito puo’ essere conseguito con

un pari aumento delle tasse

• L’aumento di domanda viene tutto dal settore

pubblico (pubblicizzazione dell’economia)

Finanziamento in deficit

• Effetti piu’ elevati se la spesa pubblica non

e’ interamente finanziata da imposte

T-Gp-INT+ΔBM/p+ ΔB/p = 0

Aumento base Emissione titoli

debito pubblico

monetaria

Possibile tesi

• Welfare-state, liberismo e

crescita: la politica

economica del governo

Blair

• Il neoliberismo e la

“scuola Danese.

Finanziamento con base

monetaria

• Costo del finanziamento

– Nullo (emissione moneta)

– Limitato (convenzioni Tesoro-BCE)

• Tassa da inflazione

– L’inflazione cresce, il debito reale cala (a

condizione che il tasso di interesse nominale non

aumenti)

• Effetti espansivi sul reddito (ma non si sa se il

tasso di interesse cambi)

– Politica monetaria accomodante per mantenere

costante il tasso di cambio e massimizzare l’effetto

reddito

Politica fiscale espansiva e

spiazzamento

i

LM

IS1

IS0

Y

Y0

Y2

Y1

Lo spiazzamento

• Finanziario (crowding out)

– Spesa pubblica spiazza investimenti (spesa privata) per

l’aumento del saggio di interesse

– Empiricamente il valore del saggio di spiazzamento finanziario e’

solitamente basso (eccezione Giappone)

• Reale

– Le imposte aumenteranno in futuro per il debito, quindi i consumi

vengono ridotti in anticipo (razionalita’)

– Equivalenza Ricardiana (Barro-Ricardo): se cio’ e’ vero, il

finanziamento tramite debito pubblico equivale a quello tramite

imposte

Politica monetaria

accomodante

i

IS1

IS0

LM0

LM1

Y

Coordinamento politica fiscale

e monetaria, politiche di breve e

lungo periodo

Problema: ridurre la disoccupazione (si parte da

P0 )

p

Curva di Phillips

a

p1

p2

p0

1.

Politica fiscale espansiva, aumento spesa

pubblica (breve periodo)

2.

Si passa al punto P1, l’inflazione aumenta

3.

Intanto una politica strutturale permette di

spostare verso sx la curva di Phillips

b

P1

P2

u1

P0

u0

•

u

•

Qualificazione professionale

•

Mobilita’

•

Sviluppo della produttivita’

Si puo’ attuare una politica

antinflazionistica (es. Monetaria) e

mantenere la disoccupazione al di sotto

del livello precedente

Indebitamento

• La critica monetarista: spesa in deficit

inefficace

– Finanziamento monetario

• Inflazione che vanifica la politica espansiva

– Finanziamento con emissione titoli

• Investimento in titoli “spiazza” investimento privato

(l’aumento del tasso di interesse riduce gli

investimenti, effetto freno)

Politica fiscale e cambi fissi

• Cambi fissi

– Politica fiscale ha pieno controllo della domanda

• Un avanzo/disavanzo della BdP si tramuta in variazioni della

base monetaria (tasso di cambio e costante)

• Aumento della spesa pubblica, aumento reddito,

peggioramento bilancia commerciale (beni), aumento tasso

di interesse, afflusso capitali (effetto su BdP dipende da

reattivita’ componenti BdP – importanza mobilita’ capitali)

– Effetto netto positivo: ulteriore espansione reddito (aumento

base monetaria)

– Effetto netto negativo: effetto attenuato (distruzione base

monetaria)

Politica fiscale e cambi

flessibili

• Avanzo/disavanzo della BP si tramuta in

apprezzamento/deprezzamento del cambio

• Aumento reddito, peggioramento saldo

movimenti beni, innalzamento tasso di

interesse, miglioramento saldo capitali

– Effetto netto positivo: apprezzamento tasso di

cambio, perdita competitivita’, diminuzione

esportazioni e peggioramento reddito, risultato

nullo (spiazzamento domanda estera)

– Effetto netto negativo (capitali non perfettamente

mobili): risultato limitato

Alternative di politica fiscale

(espansiva)

Tasso

d’interesse

Consumi

Investimenti

PIL

Riduzione tasse

+

+

-

+

Aumento spesa

pubblica

+

+

-

+

Sussidi per gli

investimenti

+

+

+

+

Politica fiscale vs politica

monetaria

Reddito di equilibrio

Tasso di interesse di

equilibrio

Politica monetaria

espansiva

+

-

Politica fiscale

espansiva

+

+

Debito pubblico

• Motivi dell’aumento del debito pubblico:

– Caso di pareggio primario (Gp=T) e assenza di

finanziamento monetario

• Il rapporto tra debito pubblico e PIL cresce se il tasso di

interesse reale (es. CCT, BOT…) e’ piu’ grande del

saggio di crescita del PIL (nominale)

– Caso di deficit primario

• Finanziato con emissione di moneta – si torna al caso

precedente (il deficit primario non influisce)

• Non completamente finanziato da emissione di moneta –

Il rapporto B/Y puo’ crescere comunque a causa del

deficit primario

Ma qual e’ il rischio di un

debito pubblico costantemente

crescente?

• Rischio di insolvenza (concentrazione dei

debitori)

– Fallimento dello stato

– Razionamento del credito da parte del

mercato

L’Unione Monetaria e il debito

pubblico

• I parametri di Maastricht per entrare nell’Euro

– Inflazione non superiore all’1,5% rispetto ai 3 paesi meno

inflazionistici (circa 2,7%)

– Rapporto deficit/PIL sotto il 3%

– Rapporto Debito pubblico PIL al di sotto del 60% o

comunque in diminuzione (obiettivo lungo termine

pareggio/avanzo di bilancio)

– Tassi di interesse nominali a lungo termine non superiori al

2% rispetto ai 3 paesi con i tassi piu’ bassi (circa l’8%)

– Rispetto della banda stretta di fluttuazione per il tasso di

cambio (±15%)

Il patto di stabilita’

• Procedura di infrazione se il debito eccede

il 3%

– Sanzioni: deposito senza interessi per 2 anni,

convertito in multa se il deficit non rientra (in

proporzione al deficit e fino ad un massimo

dello 0,5% del PIL)

– Deroghe permesse per eventi economici

eccezionali

Politiche di rientro

• Sviluppo del reddito (PIL)

– Difficile (servono risorse per le politiche espansive)

•

•

•

•

Miglioramento in termini di efficienza (allocazione spesa pubblica)

Politica monetaria espansiva

Deprezzamento del cambio

Moderazione salariale

• Politiche sul saldo primario

– Avanzo primario

• Riduzione della spesa pubblica

• Politica delle entrate

• Abbassamento del tasso di interesse

• Diversificazione caratteristiche titoli

• Allungamento scadenze

• Vincolo di portafoglio per le banche (costrette ad acquistare

obbligazioni)

• Riduzione mobilita’ dei capitali, e.g. Tobin tax

• Rafforzare la stabilita’ del cambio (afflusso dei capitali)

Tobin Tax

• Tassare tutte le transazioni sui mercati valutari

• Si stabilizzano i mercati (vengono scoraggiate le

transazioni speculative), si riduce la volatilità

• Si procurano (ingenti) entrate

– Allo 0,25% si avrebbero 250 miliardi di dollari all’anno

(il budget delle Nazioni Unite è di circa 10 miliardi

all’anno)

• La tassa (es. 0,25%) è sufficientemente bassa

da non scoraggiare investimenti

Tobin tax (2)

• Europarlamento

• THE FEASIBILITY OF AN

INTERNATIONAL "TOBIN TAX"

Economic Affairs Series, ECON 107 EN

(PE 168.215) - March 1999

• http://www.europarl.eu.int/workingpapers/e

con/107_en.htm

Tobin tax (3)

• COMMENT & ANALYSIS: Misplaced hopes in

Tobin's tax: The proposed levy on currency

trading may be feasible. But it is an erroneous

attempt at helping the world's poor

By MARTIN WOLF

Financial Times, Mar 20, 2002

• http://search.ft.com/searchArticle?id=020320002

356

Tobin Tax (4)

• The free market tide has turned

This crisis is fuelling economic activism and a

Keynesian revival

Larry Elliott

Thursday September 20, 2001

The Guardian

http://www.guardian.co.uk/wtccrash/story/0,1300,5

54867,00.html

Tobin tax

• Belgio: documento in cui il Belgio è

disponibile a introdurre la tassa se gli altri

paesi accettano

• Canada – Nel 1999 “intenzione di

introdurla”

• Inghilterra – dibattito su una currency tax