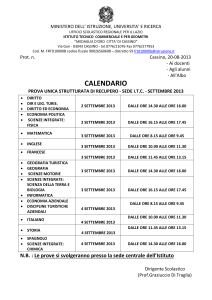

Università degli Studi di Cassino - Facoltà di Economia

Docente: Prof. Roberto Diacetti

Collaboratore di cattedra: Dott. Paolo Pace

“ Quando si va verso un obiettivo, è molto importante prestare attenzione al

Cammino. E’ il Cammino che ci insegna sempre la maniera migliore di arrivare, e

ci arricchisce mentre lo percorriamo.” (Paulo Coelho)

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

CONFIGURAZIONI DI COSTO

Modalità di aggregazione dei vari elementi

di costo utili alla direzione per assumere

decisioni corrette riguardo la gestione

Sommatoria progressiva di singoli elementi di costo, al fine di ottenere

informazioni utilizzabili per decisioni e scopi diversi.

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

COSTO PRIMO:

comprende tutti i costi di tipo diretto (fissi e variabili)

COSTO DI FABBRICAZIONE:

ai costi diretti industriali si aggiunge una quota degli oneri di tipo indiretto industriale

COSTO DI FABBRICAZIONE E COMMERCIALIZZAZIONE:

al costo di fabbricazione si aggiungono gli oneri diretti e una quota di indiretti legati alla fase di

commercializzazione

COSTO PIENO AZIENDALE O COSTO COMPLESSIVO:

Viene costruito come somma del costo di fabbricazione e commercializzazione, dei costi variabili

commerciali e di una quota dei costi fissi commerciali, amministrativi e generali

COSTO ECONOMICO – TECNICO:

Comprende oltre al costo pieno anche gli oneri figurativi che vanno a remunerare l’imprenditore

per l’apporto del capitale (interesse figurativo), di beni strumentali (fitti e canoni figurativi), della

propria attività lavorativa (stipendio direzionale)

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

La scelta della configurazione di costo è legata agli scopi operativi perseguiti.

In relazione alla configurazione del costo di prodotto prescelta, la prassi aziendale è

solita distinguere due grandi tipologie di contabilità analitica, rispettivamente

denominate: direct costing o contabilità a costi variabili full costing o contabilità a

costi pieni

DIRECT COSTING

(contabilità a costi variabili)

FULL COSTING

(contabilità a costi pieni)

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

DIRECT COSTING

Il metodo di calcolo a costi variabili (direct

costing) prevede che si imputino all’oggetto di

calcolo i soli costi variabili

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

ELEMENTI DI COSTO

Materie prime:

- quantità * prezzo di acquisto

- ………

1. Costo materie prime

Manodopera diretta:

- ore dedicate * costo orario

- ………

( __________ )

( __________ )

( __________ )

( __________ )

2. Costo manodopera diretta

Lavorazioni esterne:

- componenti

- servizi legati alla fabbricazione

( __________ )

( __________ )

( __________ )

( __________ )

3. Costo lavorazioni esterne

( __________ )

4. Energia elettrica e altri costi variabili di

fabbricazione

( __________ )

5. Costo variabile di fabbricazione (5=1+2+3+4)

( __________ )

Costi variabili di commercializzazione/vendita:

- provvigioni

- trasporti

- servizi commerciali esternalizzati

( __________ )

( __________ )

( __________ )

6. Costo variabile di commercializzazione/vendita

( __________ )

7. Costo variabile aziendale (7=5+6)

( __________ )

Una possibile

scheda di costo

di prodotto a

direct costing

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

IL RISULTATO ECONOMICO

MESSO IN EVIDENZA

CON RIFERIMENTO AD OGNI OGGETTO DI CALCOLO

È OTTENUTO COME DIFFERENZA TRA

RICAVI E COSTI VARIABILI

MARGINE DI CONTRIBUZIONE

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

ALFA

BETA

GAMMA

Ricavi di vendita

Costi variabili

MARGINE DI CONTRIBUZIONE

MARGINE DI

CONTRIBUZIONE

COMPLESSIVO

La struttura del conto economico

direct costing

Costi fissi

REDDITO OPERATIVO

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

LA STRUTTURA DEL CONTO ECONOMICO AZIENDALE

DIRECT COSTING

TOTALE

AZIENDA

1. RICAVI NETTI

2. COSTI VARIABILI DI PRODUZIONE

- materie prime

- manodopera diretta

- variazione rimanenze

3. MARGINE DI CONTRIBUZIONE INDUSTRIALE (1-2)

4. COSTI VARIABILI COMMERCIALI

- provvigioni

5. MARGINE DI CONTRIBUZIONE AZIENDALE (3-4)

6. COSTI FISSI

- costi fissi di produzione

- costi fissi commerciali e distributivi

- costi fissi amministrativi

7. REDDITO OPERATIVO (5-6)

ALFA

BETA

GAMMA

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING

Il metodo di calcolo a costo pieno (full costing)

prevede che si imputino all’oggetto di calcolo

tutti i costi

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

LE DIVERSE CONFIGURAZIONI DI

COSTO PIENO

Costo materie prime, manodopera diretta e altri costi diretti

Costo primo di produzione

+

Quote di costi indiretti di produzione

Costo pieno di produzione

+

Quote di costi indiretti di commercializzazione

Costo pieno di produzione

e commercializzazione

+

Quote di costi indiretti amministrativi e generali

Costo pieno aziendale

(Prix de Revient o Full Cost)

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

IL PROBLEMA

CHE BISOGNA AFFRONTARE

APPLICANDO QUESTO METODO

È QUELLO DELLA

INDIVIDUAZIONE DELLA BASE CHE È

OPPORTUNO UTILIZZARE PER IMPUTARE

ALL’OGGETTO DI CALCOLO I COSTI INDIRETTI

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

… SI DISTINGUONO

FULL COSTING A BASE UNICA

FULL COSTING A BASI MULTIPLE

criterio funzionale

criterio gerarchico-causale (o a sezioni omogenee)

criterio per attività

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASE UNICA

Costi diretti

Elementi di costo

Prodotti

Materie prime

Manodopera diretta

PRODOTTO A

Costi indiretti

PRODOTTO B

...

PRODOTTO C

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

I diversi metodi di calcolo del costo

pieno a basi multiple si distinguono

per

* criterio in base al quale si definiscono i centri di

costo (nei quali vanno allocati i costi prima di essere

imputati agli oggetti ultimi di calcolo)

* criteri di scelta della basi di ripartizione per i singoli

centri

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

CRITERIO FUNZIONALE

IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI

MULTIPLE SECONDO IL CRITERIO FUNZIONALE

PREVEDE

Localizzazione dei singoli elementi di costo indiretto nei centri di

costo definiti avendo come riferimento le tradizionali aree funzionali

Imputazione agli oggetti ultimi di calcolo dei costi complessivi del

centro funzionale, attraverso una base di ripartizione (espressione

del volume di attività svolto nel centro) diversa da centro a centro,

proporzionalmente al valore assunto dalla base con riferimento

all’oggetto

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

CRITERIO FUNZIONALE

Costi diretti

Elementi di costo

Prodotti

Materie prime

Manodopera diretta

PRODOTTO A

Funzione

produzione

Costi indiretti

PRODOTTO B

...

Funzione

commerciale

PRODOTTO C

Funzione

amministrazione

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

CRITERIO GERARCHICO-CAUSALE

IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI

MULTIPLE SECONDO IL CRITERIO GERARCHICOCAUSALE (A SEZIONI OMOGENEE) PREVEDE

Localizzazione dei singoli elementi di costo indiretto nei centri di costo (sezioni)

corrispondenti alle diverse unità organizzative (centri principali, centri ausiliari, centri di

servizi); ogni centro deve svolgere attività definite e distinte il cui livello può essere

apprezzato mediante parametri univoci espressione del volume di attività svolto nella

sezione

Ribaltamento dei costi localizzati nei centri ausiliari ai centri principali

Imputazione agli oggetti ultimi di calcolo dei costi complessivi del centro, attraverso

una base di ripartizione (espressione del legame tra volume di attività del centro e

assorbimento da parte dell ’ oggetto di calcolo) diversa da centro a centro,

proporzionalmente al valore assunto dalla base con riferimento all’oggetto

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

CRITERIO GERARCHICO-CAUSALE

Costi diretti

Elementi di costo

Prodotti

Materie prime

Manodopera diretta

PRODOTTO A

Centri

ausiliari

Costi indiretti

PRODOTTO B

...

Centri

principali

PRODOTTO C

Centri

di servizi

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

CRITERIO PER ATTIVITÀ

IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI

MULTIPLE SECONDO IL CRITERIO PER ATTIVITÀ

PREVEDE

Localizzazione delle risorse e, quindi, dei relativi elementi di costo, nella attività

significative nell’ambito dei processi gestionali grazie ad appositi resource driver

Aggregazione dei costi per attività in activity cost pool (insieme di attività omogenee

per fattore di complessità) transfunzionali (sotto-processi)

Imputazione agli oggetti ultimi di calcolo attraverso appositi activity driver espressione

del legame tra costo complessivo dell ’ attività del centro, fattore di complessità

gestionale del centro e complessità generata dall’oggetto di calcolo

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASI MULTIPLE

CRITERIO PER ATTIVITÀ

Costi diretti

Costi indiretti

Attività

1

Attività

2

Activity

Cost

Pool 1

PRODOTTO A

Attività

3

Attività

4

Activity

Cost

Pool 2

PRODOTTO B

Attività

5

Attività

6

Activity

Cost

Pool 3

Attività

7

Attività

8

Activity

Cost

Pool 4

PRODOTTO C

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

LA STRUTTURA DEL CONTO ECONOMICO AZIENDALE

FULL COSTING

TOTALE

AZIENDA

1. RICAVI NETTI

2. COSTI DIRETTI DI PRODUZIONE

- materie prime

- manodopera diretta

3. QUOTE DI COSTI INDIRETTI DI PRODUZIONE

4. VARIAZIONE RIMANENZE

5. RISULTATO INDUSTRIALE (1-2-3+4)

6. QUOTE DI COSTI INDIRETTI COMMERCIALI

7. QUOTE DI COSTI INDIRETTI AMMINISTRATIVI

8. REDDITO OPERATIVO (5-6-7)

ALFA

BETA

GAMMA