Le Fluttuazioni cicliche:

un’introduzione teorica

I cicli economici

• Il livello dell’attività economica fluttua di anno in anno.

• In generale la produzione di beni e servizi cresce nel tempo.

• Ad esempio, in media, negli ultimi 50 anni, la produzione negli

USA è cresciuta di circa il 3 per cento l’anno.

• In alcuni anni, però, la crescita normale non si verifica, e si

genererà così un rallentamento produttivo o una recessione.

• Secondo una definizione classica (anche se recentemente

mutata) dell’NBER, si ha recessione quando il livello

destagionalizzato del PIL trimestrale si riduce per due trimestri

consecutivi.

Le Fluttuazioni di breve periodo:

definizioni del ciclo

• Metodologia NBER: basata sul concetto di “classical

cycle”, si focalizza sulle fluttuazioni nel livello

assoluto dell’attività economica.

• «A recession is a significant decline in economic activity spread

across the economy, lasting more than a few months, normally

visible in real GDP, real income, employment, industrial

production, and wholesale-retail sales. A recession begins just

after the economy reaches a peak of activity and ends as the

economy reaches its trough. Between trough and peak, the

economy is in an expansion. Expansion is the normal state of

the economy; most recessions are brief and they have been rare

in recent decades.»

Le Fluttuazioni di breve periodo: fasi

del ciclo

1

RECESSIONE

O DEPRESSIONE

RIPRESA

• Una recessione è un periodo caratterizzato da redditi reali in

diminuzione e disoccupazione in aumento.

• Una depressione si ha in presenza di una severa recessione.

Le Fluttuazioni di breve periodo:

definizioni del ciclo

• Metodologia CEPR: si fonda sul concetto di “growth

cycle” che identifica il ciclo con le deviazioni

dell’attività economica dal trend di lungo periodo.

«€-coin

is a monthly estimate of the underlying growth rate of

the euro area GDP and provides a comprehensive and reliable

assessment of the euro area economic outlook.

• €-coin gives an early estimate of Euro area growth performance

in terms of quarter-on-quarter changes in GDP;

• It sheds light on the underlying trend in GDP, because it

removes short-run fluctuations and measurement errors (in this

respect is not only a forecast, but also a clearer indicator of the

true growth momentum in the Euro area).»

•

ge

nm 99

ag

-9

se 9

tge 99

nm 00

ag

-0

se 0

tge 00

nm 01

ag

-0

se 1

tge 01

nm 02

ag

-0

se 2

tge 02

nm 03

ag

-0

se 3

tge 03

nm 04

ag

-0

se 4

tge 04

nm 05

ag

-0

se 5

tge 05

nm 06

ag

-0

se 6

tge 06

nm 07

ag

-0

se 7

tge 07

n08

€-coin: l’evoluzione del ciclo in

Eurolandia (1999-2008)

1,20

1,00

0,80

0,60

0,40

0,20

0,00

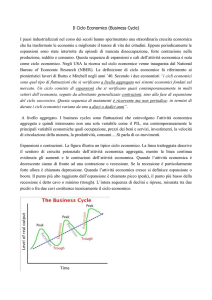

TRE FATTI CHIAVE SULLE

FLUTTUAZIONI ECONOMICHE

• Le fluttuazioni economiche sono irregolari e

imprevedibili.

• La maggior parte delle variabili

macroeconomiche fluttuano insieme.

• Quando la produzione scende (o meglio,

decelera sotto il livello di trend), la

disoccupazione sale (Legge di Okun).

Figura 1a. Uno sguardo alle fluttuazioni di breve

periodo negli USA

(a) GDP reale

Miliardi di

Dollari 1996

$10,000

9,000

Real GDP

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1965

1970

1975

1980

1985

1990

1995

2000

Copyright © 2004 South-Western

Figura 1b. La dinamica del PIL italiano in una

prospettiva secolare

20000

10000

8000

6000

5000

4000

3000

2000

1000

1875

1900

1925

1950

1975

2000

Una digressione sull’uso dei

logaritmi (naturali)

• Si ricordi che una differenza logaritmica è

pressoché equivalente ad una variazione

percentuale. In effetti, data la relazione:

yt =yt-1 1+g t

• Applicando i logaritmi avremo:

ln y t = ln y t-1 ln 1+g t ln y t-1 g t

• da cui:

ln y t = g t

• c.v.d.

Una digressione sull’uso dei

logaritmi (naturali)

• Considerando un intervallo temporale più esteso

avremo:

t

y t = y0 1+g

• Per cui, utilizzando ancora i logaritmi avremo:

• cosicché:

ln y t ln y0 gt

ln y

g

t

• ovvero, in una scala logaritmica, la pendenza della

retta che unisce due punti nel piano rappresenta il tasso

di crescita medio del periodo.

Figura 1c. Le fluttuazioni del PIL italiano in

una prospettiva secolare

30

20

12

10

8

0

4

-10

0

-20

-4

-30

-8

1875

1900

1925

1950

1975

2000

Figura 1d. La dinamica recente del PIL

italiano in una prospettiva congiunturale

320000

300000

280000

260000

240000

220000

200000

180000

80 82 84 86 88 90 92 94 96 98 00 02 04 06

Figura 1e. Le fluttuazioni recenti del PIL

italiano in una prospettiva congiunturale

5

4

3

2

1

0

-1

-2

80 82 84 86 88 90 92 94 96 98 00 02 04 06

TRE FATTI CHIAVE SULLE

FLUTTUAZIONI ECONOMICHE

• La maggior parte delle variabili

macroeconomiche fluttua insieme.

• Ciò accade per le variabili che misurano, o sono

correlate a, qualche tipo di reddito o produzione.

• Sebbene molte variabili macroeconomiche fluttuino

insieme, le loro fluttuazioni sono tuttavia di entità

differente. In particolare la fluttuazione degli

investimenti è molto più accentuata di quella del

reddito, mentre quella dei consumi è più ridotta.

Figura 1f. Uno sguardo alle fluttuazioni

economiche di breve periodo

(b) Spese per Investmento

Miliardi di

Dollari 1996

$1,800

1,600

1,400

Investment spending

1,200

1,000

800

600

400

200

1965

1970

1975

1980

1985

1990

1995

2000

Copyright © 2004 South-Western

Figura 1g. Le fluttuazioni delle maggiori

componenti della AD in Italia

8

4

PIL

0

CF

-4

-8

-12

IFL

1970

1975

1980

1985

1990

1995

2000

2005

TRE FATTI CHIAVE SULLE

FLUTTUAZIONI ECONOMICHE

• Quando la produzione scende (o meglio,

decelera sotto il livello di trend), la

disoccupazione cresce.

• Variazioni nel PIL reale sono inversamente correlate

a variazioni nel tasso di disoccupazione.

• Durante le recessioni, la disoccupazione può salire

in maniera anche sostanziale:

(legge di Okun: y-y*=k(u-u*); k<0).

Figura 1h. Uno sguardo alle fluttuazioni

economiche di breve periodo

(c) Tasso di disoccupazione

Percentuale della

Forza Lavoro

12

10

Unemployment rate

8

6

4

2

0

1965

1970

1975

1980

1985

1990

1995

2000

Copyright © 2004 South-Western

LA SPIEGAZIONE DELLE

FLUTTUAZIONI ECONOMICHE

• Il breve periodo differisce dal lungo periodo

• Molti economisti credono che la teoria neoclassica

descriva abbastanza bene il funzionamento del

mondo nel lungo periodo, ma non nel breve.

• Variazioni dell’offerta di moneta influenzano le variabili

nominali ma non quelle reali nel lungo periodo.

• L’ipotesi di neutralità monetaria non è però appropriata

nello studio delle fluttuazioni cicliche annuali (o

trimestrali) dei vari sistemi economici.

Il Modello Base delle Fluttuazioni Economiche

• Si tratta del modello della Domanda e

dell’Offerta Aggregata

• La maggior parte degli economisti utilizza tale

modello per spiegare le fluttuazioni di breve periodo

dell’attività economica attorno al suo trend di lungo

periodo.

Figura 2 Il Modello Base di Domanda e di Offerta

Aggregata ...

Livello

dei prezzi

Offerta

Aggregata

Prezzi di

equilibrio

Domanda

Aggregata

0

Output di

equilibrio

Quantità di

Output

Copyright © 2004 South-Western

Traslazioni della Curva di Domanda Aggregata

• Traslazioni della AD derivano da cambiamenti

esogeni nel:

• Consumo (Aspettative, reddito, ricchezza,

tassazione)

• Investimento (Aspettative, politica monetaria)

• Spesa Pubblica

• Esportazioni nette (commercio mondiale,

competitività)

Interdipendenza ciclica e traslazioni della

Curva di Domanda Aggregata

• La sempre maggiore interdipendenza tra

nazioni è all’origine della trasmissione

internazionale delle perturbazioni.

• Le fonti principali di tale interdipendenza sono:

•

•

•

•

Commercio internazionale

Imprese multinazionali

Dinamica delle Borse Valori

Dinamica dei tassi di interesse (via PSTI) o dei tassi

di cambio

• Aspettative sulla crescita prospettica

L’interdipendenza ciclica tra grandi paesi e la

trasmissione internazionale delle perturbazioni

5,0

4,0

3,0

2,0

1,0

-2,0

-3,0

-4,0

-5,0

UE

USA

Giappone

20

08

20

06

20

04

20

02

20

00

19

98

19

96

19

94

19

92

19

90

19

88

19

86

19

84

19

82

19

80

19

78

19

76

19

74

-1,0

19

72

19

70

0,0

Traslazioni della Curva di Domanda

Aggregata

Livello

Prezzi

P1

D2

Domanda

Aggregata, D1

0

Y1

Y2

Quantità di

Output

LA CURVA DI OFFERTA

AGGREGATA

• Nel lungo periodo, l’offerta aggregata è

verticale, al livello di reddito naturale o

potenziale

• Nel breve periodo, la curva di offerta aggregata

(AS) è inclinata positivamente.

Figura 4 La Curva di offerta aggregata nel lungo

periodo

Livello dei

Prezzi

Offerta aggregata

di lungo periodo

P

P2

1. Una variazione

nel livello

dei prezzi . . .

0

2. . . . non influenza

la quantità di beni

e servizi offerta

nel lungo periodo.

Livello naturale

dell’output

Quantità di

Output

Copyright © 2004 South-Western

Traslazioni nella curva di offerta aggregata di

lungo periodo

• Qualsiasi cambiamento nel sistema economico

che alteri il livello dell’output naturale o

potenziale fa traslare la funzione di offerta

aggregata verticale.

• Tali possibili fonti di cambiamento riguardano

le dotazioni di fattori e la loro combinazione:

•

•

•

•

Lavoro

Capitale

Risorse naturali

Progresso tecnico

L’equilibrio di lungo periodo

• Nel lungo periodo la AS si sposta continuamente verso destra

in seguito all’aumento delle dotazioni di fattori e al progresso

tecnologico.

• Allo stesso tempo la AD si sposta verso destra per l’aumento

di C (conseguente all’aumento di reddito e ricchezza), I

(profittabilità) e G, ma soprattutto per aumento dell’offerta di

moneta.

• In particolare, nel lungo periodo, vale la teoria quantitativa

della moneta, per cui, dall’equazione degli scambi di Fisher

MV=Py*, dinamicamente sarà:

ˆ ˆ ˆ ˆ

M+V=P+y*

• Ipotizzando la velocità di circolazione costante, se ne ricava

che nel lungo periodo l’inflazione è uguale alla differenza tra

la crescita dell’offerta di moneta e quella del PIL potenziale.

Figura 5 La crescita di lungo periodo e l’inflazione

di trend

2. . . . e la crescita della Offerta aggregata

offerta di moneta trasla

di lungo periodo

la domanda aggregata. . . ,

LRAS1980 LRAS1990 LRAS2000

Livello

Prezil

1. Nel lungo periodo,

il progresso tecnico

fa traslare

lla curva di offerta

aggregata. . .

P2000

4. . . . e persistenza

dell’inflazione.

P1990

Domanda

Aggreg., AD2000

P1980

AD1990

AD1980

0

Y1980

Y1990

Quantità di

Output

3. . . . determinando una

crescita dell’output . . .

Y2000

Copyright © 2004 South-Western

Traslazioni della curva di offerta aggregata di

breve periodo

• La AS di breve periodo trasla in conseguenza di

cambiamenti riguardanti:

• La dotazione di lavoro e la sua remunerazione

• La dotazione di capitale e la sua profittabilità

• La dotazione di risorse naturali e il loro prezzo

(vedi petrolio).

• Il progresso tecnologico e la dinamica della

produttività.

• La tassazione indiretta.

• Le aspettative di prezzo.

Traslazioni della curva di offerta aggregata di

breve periodo

• Un aumento del prezzo del petrolio trasla la AS

verso l’alto; così pure un aumento dei salari

maggiore della produttività del lavoro o una

maggiore imposizione indiretta o un maggior

margine di profitto delle imprese (vedi effetto

changeover).

• Un aumento nel livello atteso dei prezzi sposta

anch’esso la AS verso l’alto; ogni revisione

delle attese di prezzo causa quindi uno

spostamento della AS.

Figura 7 L’Equilibrio di Lungo Periodo

Livello

Prezzi

Offerta

aggregata

di lungo

Prezzo di

equilibrio

Offerta

aggregata

di breve

A

Domanda

aggregata

0

Livello naturale

di output

Quantità di

Output

Copyright © 2004 South-Western

DUE CAUSE DI FLUTTUAZIONI

ECONOMICHE

• Spostamenti della AD

• Nel breve periodo, traslazioni della AD causano

fluttuazioni nel livello di output del sistema

economico.

• Nel lungo periodo, però, spostamenti della AD

influenzano solo il livello generale dei prezzi, ma

non l’output reale.

• Il raggiungimento dell’equilibrio di lungo periodo

avviene tramite traslazioni della AS dovute a

variazioni dell’occupazione e revisioni delle attese.

• Più tali processi sono lenti più lunga sarà la durata

delle fluttuazioni.

Figura 8 Una Contrazione della Domanda Aggregata

2. . . . determina una caduta dell’output nel breve periodo. . .

Livello

Prezzi

Offerta

aggregata

di lungo

Offerta aggregata

di breve,AS

AS2

3. . . . ma col tempo

la curva di offerta

aggregata di breve

trasla verso il basso . . .

A

P

B

P2

P3

1. Una caduta della

domanda aggregata. . .

C

Domanda

aggreg., AD

AD2

0

Y2

Y

4. . . . e l’output ritorna

al suo livello naturale.

Quantità di

Output

Copyright © 2004 South-Western

DUE CAUSE DI FLUTTUAZIONI

ECONOMICHE

• Variazioni della AD

• Quando si verifica uno shock negativo di domanda

aggregata, se le autorità di governo non fanno nulla,

il sistema tornerà gradualmente al livello di reddito

potenziale con un livello dei prezzi più basso.

• Se le autorità di governo, invece, pensano che i

meccanismi riequilibratori automatici siano troppo

deboli o lenti, possono effettuare politiche

anticicliche: la AD sarà allora riportata nella sua

posizione iniziale ed il sistema tornerà all’output

potenziale con lo stesso livello di prezzi antecedente

lo shock.

Figura 8b Una Contrazione della Domanda

Aggregata con una politica anticiclica

2. . . . determina una caduta dell’output nel breve periodo. . .

Livello

Prezzi

Offerta

aggregata

di lungo

Offerta aggregata di

breve, AS

3. Se le autorità di governo, però,

adottano politiche di stabilizzazione anticicliche, la curva AD

tornerà nella sua posizione

iniziale e il sistema ritornerà al

punto di equilibrio originario.

A

P

B

P2

1. Una caduta della

domanda aggregata. . .

Domanda

aggreg., AD

AD2

0

Y2

Y

Quantità di

Output

Copyright © 2004 South-Western

DUE CAUSE DI FLUTTUAZIONI

ECONOMICHE

• Una traslazione avversa nella AS

• Uno shock avverso nelle determinanti dell’offerta

aggregata determinerà uno spostamento della AS

verso sinistra e verso l’alto. In tal caso:

• L’output cadrà al di sotto del livello naturale o potenziale.

• La disoccupazione salirà oltre il livello naturale (o

l’equivalente NAIRU).

• Il livello dei prezzi crescerà (in realtà l’inflazione

accelererà).

Figura 10 Uno shock avverso nell’Offerta Aggregata

1. Uno shock avverso trasla a sx

la curva AS di breve periodo. . .

Livello

Prezzi

Offerta

aggregata

di lungo

AS2

Offerta

aggregata di

breve, AS

B

P2

A

P

3. . . . e una

crescita del

livello dei prezzi.

Domanda Aggregata

0

Y2

Y

2. . . . determinando una caduta dell’output. . .

Quantità di

Output

Copyright © 2004 South-Western

Gli effetti di uno shock avverso della AS

• Stagflazione

• Shock avversi della AS causano stagflazione—un

periodo in cui coesistono simultaneamente

recessione ed inflazione.

• L’output cade ed i prezzi salgono.

• I policymaker, che possono manovrare solo la domanda

aggregata, non possono contrastare entrambi questi

effetti negativi simultaneamente.

Gli effetti di uno shock avverso della AS

• Possibili risposte alla recessione

• I policymaker possono rispondere ad una recessione

in uno dei seguenti modi:

• Non fare nulla ed attendere che prezzi e salari si

aggiustino al livello necessario a riportare l’output al suo

valore potenziale.

• Intraprendere azioni per aumentare la domanda aggregata

usando la politica monetaria o fiscale (o entrambe).

Figura 10b Uno shock avverso di offerta aggregata

senza politiche accomodanti

1. Uno shock avverso trasla la

AS di breve verso sinistra . . .

Livello

Prezzi

Offerta

aggregata

di lungo

AS2

Offerta

aggregata di

breve, AS

B

P2

A

P

3. . . . e una

crescita del

livello dei prezzi.

0

Y2

Y

2. . . . determinando una caduta dell’output. . .

4… Se le autorità di governo non

fanno nulla, però, salari e prezzi

cadranno, la curva AS tornerà

indietro nella sua posizione originale

ed il sistema ritornerà al livello di

output potenziale con lo stesso

livello di prezzi antecedente lo

shock.

Aggregate demand

Quantità di

Output

Copyright © 2004 South-Western

Figura 11 Uno shock avverso di offerta aggregata

con politiche accomodanti

1. Quando l’offerta aggregata

di breve si riduce. . .

Livello

Prezzi

Offerta

aggregata

di lungo

P3

C

P2

A

3. . . . ciò

P

determina un

ulteriore

innalzamento

dei prezzi . . .

0

4. . . . ma mantiene l’output

al suo livello naturale.

Livello naturale

dell’output

Offerta

aggregata di

breve, AS

AS2

2. . . . I policymaker possono

accomodare lo spostamento

espandendo la domanda

aggregata . . .

AD2

Domanda aggregata,AD

Quantità di

Output

Copyright © 2004 South-Western

Problemi in presenza di shock di offerta con

politiche economiche accomodanti

• Se si lascia che il sistema economico si aggiusti da solo, i

lavoratori subiscono l’effetto della disoccupazione sui salari ed

il salario reale si riduce.

• Se le autorità usano politiche accomodanti, e per ipotesi non si

genera disoccupazione, c’è il rischio concreto che i lavoratori

vogliano difendere il salario reale pre-esistente: in tal modo, di

fronte alla crescita dei prezzi, chiederanno adeguamenti dei

salari monetari, che determineranno una nuova spinta della AS

verso l’alto, riproponendo un altro shock di offerta (da salari).

• In tal caso il persistere di politiche accomodanti potrebbe

generare una spirale prezzi-salari, innalzando permanentemente

il tasso di inflazione (AS e AD che si rincorrono verso l’alto).

UNA TEORIA ALTERNATIVE DELLE

FLUTTUAZIONI ECONOMICHE: LA TEORIA

DEI CICLI REALI

• La teoria dominante attribuisce le fluttuazioni cicliche

a shock della domanda o dell’offerta aggregata che

persistono in presenza di rigidità nominali e/o

aspettative non razionali.

• Nei cicli le variazioni della produzione e della

disoccupazione sono indesiderate e quindi politiche di

stabilizzazione utili (a meno che vi siano ritardi

eccessivi di politica economica).

• Secondo una scuola di pensiero alternativa, i cicli sono

prodotti da shock tecnologici e costituiscono la

risposta ottimale degli agenti ai cambiamenti esogeni

ipotizzati. In tale contesto le politiche di

stabilizzazione sono inutili e comunque indesiderabili.

UNA TEORIA ALTERNATIVE DELLE

FLUTTUAZIONI ECONOMICHE: LA TEORIA

DEI CICLI REALI

• Si supponga in particolare un regresso tecnologico. In

tal caso, in maniera opposta rispetto alle già viste

tendenze di lungo periodo, la funzione di offerta

aggregata verticale si sposterà verso sinistra.

• Inoltre, in presenza di una minore produttività del

lavoro, e quindi di un minore salario reale, gli agenti

ridurranno volontariamente l’occupazione, all’interno

di un processo di scelta intertemporale dei tempi di

lavoro.

• In tali condizioni la AS subirà un ulteriore spostamento

verso sinistra. Il reddito e l’occupazione diminuiranno

e si genererà una recessione di equilibrio.

UNA TEORIA ALTERNATIVE DELLE

FLUTTUAZIONI ECONOMICHE: LA TEORIA

DEI CICLI REALI

P

AS’LP

ASLP

AS’

AS

AD

y

y**

y*

UNA TEORIA ALTERNATIVE DELLE

FLUTTUAZIONI ECONOMICHE: LA TEORIA

DEI CICLI REALI

• In tale schema la domanda non gioca alcun ruolo.

Secondo i teorici del ciclo reale, semmai, la

correlazione tra moneta e reddito che si verifica

durante le fluttuazioni economiche è frutto

dell’endogeneità dell’offerta di moneta.

• Se ad es., quando y cala, anche M si riduce, perché la

domanda di moneta diminuisce, la AD si sposta

anch’essa verso il basso e l’equilibrio potrà essere

raggiunto allo stesso livello di reddito, ma con un più

basso livello dei prezzi. E viceversa nel caso di

espansioni, quando la AS si sposta verso destra, in

seguito ad una accelerazione del progresso tecnico.

UNA TEORIA ALTERNATIVE DELLE

FLUTTUAZIONI ECONOMICHE: LA TEORIA

DEI CICLI REALI

• Nelle fluttuazioni cicliche le variazioni

dell’occupazione e della produzione sono il frutto delle

scelte volontarie degli agenti in un contesto di

massimizzazione intertemporale.

• L’aumento del tasso di disoccupazione che si verifica

nelle recessioni è dunque anch’esso di natura

volontaria, cioè un fenomeno di equilibrio.

• Poiché tali cambiamenti sono la risposta ottimale degli

agenti ad uno shock stocastico, le autorità non devono

fare nulla per contrastare le tendenze spontanee del

mercato; proprio come avverrebbe in agricoltura in

seguito ad un cattivo raccolto.

UNA TEORIA ALTERNATIVE DELLE

FLUTTUAZIONI ECONOMICHE: LA TEORIA

DEI CICLI REALI

• La teoria del ciclo reale è tuttavia oggetto di

controversia.

• Nelle recessioni la disoccupazione che si verifica è il

frutto di licenziamento dei lavoratori, piuttosto il

risultato di una scelta volontaria di lavorare meno oggi

in cambio di un maggiore impegno domani.

• Inoltre in caso di shock positivi il boom di reddito e

occupazione si accompagnerebbe ad una diminuzione

dei prezzi che è controfattuale, malgrado il ricorso alla

teoria dell’offerta di moneta endogena.

Sommario

• Tutti i sistemi economici sperimentano

fluttuazioni economiche di breve periodo

attorno ai trend di lungo termine.

• Queste fluttuazioni sono irregolari e largamente

imprevedibili.

• Quando si verifica una recessione, il PIL reale e

altre misure di reddito, spesa e produzione

scendono, e la disoccupazione sale.

Sommario

• La maggior parte degli economisti analizza le

fluttuazioni economiche di breve periodo

utilizzando il modello della domanda e

dell’offerta aggregata.

• Secondo tale modello, l’output di beni e servizi

e il livello generale dei prezzi si aggiustano nel

lungo periodo per uguagliare la domanda e

l’offerta aggregata al livello di reddito naturale

o potenziale.

Sommario

• La curva di domanda aggregata è decrescente

per tre ragioni: l’effetto ricchezza sui consumi

(effetto Pigou), l’effetto del tasso di interesse

sugli investimenti (effetto Keynes), e l’effetto

sul tasso di cambio reale (effetto competitività).

• Qualsiasi evento o politica in grado di

influenzare i consumi, gli investimenti, la spesa

pubblica (o le tasse), o le esportazioni nette ad

un dato livello dei prezzi determina uno

spostamento della AD.

Sommario

• La sempre maggiore interdipendenza tra

nazioni, reale e finanziaria, determina spesso

una trasmissione internazionale delle

perturbazioni tra grandi paesi.

• Ciò è particolarmente vero con riferimento a

quanto accade negli Stati Uniti, considerato il

loro consistente peso nell’economia mondiale

(circa 1/3).

• In prospettiva, peraltro, l’influenza degli Stati

Uniti tende ad essere affiancata da quella dei

paesi emergenti del Sud-Est asiatico.

Sommario

• Nel lungo periodo, la curva di offerta aggregata

è verticale.

• Nel breve periodo, invece, la AS è inclinata

positivamente.

• Ciò è dovuto soprattutto al fatto che nel breve

periodo prezzi e salari sono vischiosi e le attese

date.

• Se prezzi e salari fossero addirittura

completamente rigidi, la AS sarebbe orizzontale

nel breve periodo.

Sommario

• Avvenimenti che modificano la capacità di

produrre del sistema economico (crisi

petrolifere, shock alla produttività, shock

salariali, shock ai profitti, cambiamenti nella

tassazione indiretta) determinano traslazioni

della AS di breve periodo.

• Inoltre, la posizione della AS di breve periodo

dipende anche dal livello dei prezzi attesi.

Sommario

• Ci sono due possibili cause di fluttuazioni di breve

periodo: shock di domanda aggregata e shock di

offerta aggregata.

• Uno shock avverso di domanda aggregata determina

output e prezzi più bassi (in realtà minore inflazione).

• Se le autorità di governo non fanno nulla, al crescere

della disoccupazione, salari e prezzi scenderanno ed il

sistema tornerà alla fine al suo output potenziale con

un livello di prezzi più basso.

• Se le autorità di governo ritengono che questo

processo spontaneo sia troppo lungo, esse possono

implementare politiche anticicliche, espandendo la

AD; in tal modo il sistema potrà ritornare alla sua

posizione di equilibrio originale in maniera più rapida.

Sommario

• Una seconda possibile causa di fluttuazioni economiche è uno

shock di offerta aggregata.

• Uno shock avverso sulla AS determina un output più basso e

prezzi più alti, introducendo un dilemma di politica economica.

• Se le autorità di governo non fanno nulla, al crescere della

disoccupazione, salari e prezzi scenderanno ed il sistema tornerà

alla fine al suo output potenziale con lo stesso livello di prezzi

antecedente lo shock (in realtà inflazione).

• Se le autorità di governo ritengono che questo processo spontaneo

sia troppo lungo, esse possono implementare politiche

anticicliche, espandendo la AD; in tal modo il sistema potrà

ritornare alla sua posizione di equilibrio reale in maniera più

rapida: ma al costo di prezzi (forse inflazione) permanentemente

più alti.

• Questo è il motivo per cui shock di offerta aggregata sono più

difficili da trattare e curare.

Sommario

• Secondo i teorici del ciclo reale, invece, le fluttuazioni

economiche sono il risultato di shock tecnologici che fanno

variare la funzione di offerta aggregata verticale di lungo periodo.

• Le fluttuazioni sono amplificate da processi di sostituzione

intertemporale di lavoro e tempo libero degli agenti in un contesto

di massimizzazione intertemporale.

• Poiché le variazioni del reddito e dell’occupazione che si

verificano sono il risultato delle scelte ottimali degli agenti in un

contesto stocastico, le autorità devono astenersi dall’intervenire

nell’economia e contrastare le tendenze spontanee del mercato.

• Le conclusioni dei teorici del ciclo reale sono tuttavia oggetto di

controversia, soprattutto in seguito alla loro difficoltà di rendere

compatibile la spiegazione teorica con l’evidenza empirica

(licenziamenti, ruolo della domanda, dinamica pro-ciclica dei

prezzi).