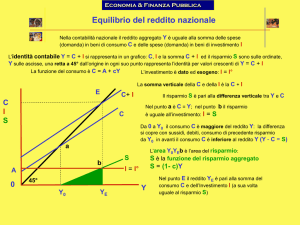

Già a metà degli anni Quaranta gli studi di Kuznets (come quelli di

Brady e Friedman) dimostrarono che l’idea di un trend crescente del

risparmio rispetto al reddito era inadeguata a rappresentare la realtà,

data la stabilità del saggio di risparmio rispetto al reddito nel lungo

periodo. Il risultato finale è che nei primi anni Cinquanta si osserva

la cosiddetta “ipotesi Modigliani-Duesenberry”, la cui idea di base

consiste nel rilevare che il consumo, se influenzato come si

presume anche dal livello massimo di reddito raggiunto nel passato,

sia da collegare con il “reddito transitorio”, inteso come la

differenza tra fra il reddito corrente ed il reddito massimo passato.

Ecco perché la quota di risparmio può anche non seguire un trend

crescente rispetto al reddito, ma subire delle variazioni, facendo

diminuire l’attenzione sulle teorie basate sull’idea del risparmio

come bene di lusso (crescente all’aumentare del reddito corrente).

Secondo Modigliani e Brumberg, un individuo cerca, nel corso della

vita, di assicurarsi un livello medio di consumo ed è in base a

questo assunto comportamentale che nasce la Teoria del Ciclo vitale

del Risparmio, la quale si riferisce all’ammontare complessivo di

risorse accumulabili ed esauribili nell’intera esistenza (Ciclo vitale

del reddito e del consumo) e tiene conto del fatto che esistono per

tutti gli individui periodi economicamente favorevoli e non.

Il periodo cruciale cui è necessario porre maggiore attenzione è il

periodo del pensionamento. Poiché, a partire da quel momento, il

reddito diminuisce con il cessare della vita attiva, dovranno

necessariamente essere i risparmi accumulati in passato a

consentire i consumi attuali.

L=N+M

dove L sono gli anni di vita attesi, N sono gli anni di vita attiva (in

cui si lavora e si guadagna un reddito costante annuo ӯ che

permette un risparmio positivo) ed M gli anni di vecchiaia. Se

l’individuo non intende trasferire ai propri successori parte della

ricchezza accumulata (come è successo al soggetto medesimo) e

se desidera consumare beni ad un tasso costante (pari al reddito

medio vitale) per tutta la sua vita, il suo consumo C sarà pari a

NY

C=

L

mentre il risparmio sarà pari a

NY MY

Y–C= Y=

dove M = L - N

L

L

durante la vita attiva, per poi diventare negativo ed eguagliare il consumo di

ciascuno dei periodi precedenti. Il risultato originale di Modigliani e

Brumberg consiste nell’osservazione che in un’economia in stato stazionario

(in assenza di crescita economica) ed a generazioni sovrapposte

(overlapping generations), il risparmio pro-capite ed aggregato non dipende

dal reddito pro-capite e nazionale, poiché tutto ciò che si percepisce si

consuma, divenendo nullo. Il risparmio dell’età lavorativa servirebbe quindi

per stabilizzare il consumo nel momento in cui il reddito percepito varia

(pensionamento), quindi senza considerare l’ipotesi di trasmissione

intergenerazionale di capitali, sotto qualsiasi forma [prima di questa teoria il

risparmio, considerato nella categoria dei beni di lusso, poteva giustificarsi

con il movente dell’orgoglio keynesiano (dotare i figli di beni per la loro vita)].

Il modello in analisi, anche se di origine neoclassica, considera le scelte di

consumo da effettuarsi per tutto l’arco di vita di un individuo, spostando il

vincolo di bilancio da una configurazione di reddito temporaneo ad una di

tipo vitale.

Il trasferimento intergenerazionale (mortis causa o inter vivos)

può essere generato da un sentimento di altruismo o, come

afferma Kotlikoff, da una sorta di contratto che lega genitori e

figli nella condivisione dei rischi (implicit risk sharing

arrangement). Può, inoltre, derivare dall’incapacità di consumare

quanto accumulato (alta propensione al risparmio, non

adeguamento ai ritmi del consumismo delle società moderne,

errata stima della propria morte o speranza di vita).

Non è più, quindi, solo il risparmio del ciclo vitale a costituire il

patrimonio globale, ma anche il capitale dinastico (eredità), il

quale complica notevolmente il quadro d’indagine fin qui

proposto (modalità di trasmissione ed influenza sul consumo del

capitale dinastico, influenza del medesimo sulla crescita e sullo

sviluppo di una società civile, il trattamento fiscale delle eredità e

delle donazioni, cambiamenti della struttura del consumo e del

risparmio aggregati, ecc.).

Per quanto concerne il capitale intergenerazionale si

contrappongono due scuole di pensiero: la teoria del ciclo

vitale del risparmio e quella del modello dinastico. Entrambe

arrivano alla cosiddetta “legge 20\80%”:

quella di Modigliani e degli economisti del MIT, per la quale la

quota di trasferimento intergenerazionale nel patrimonio

complessivo si aggira attorno al 20%;

quella di Kotlikoff e Summers, che sostengono, invece, che il

peso del capitale intergenerazionale sia ben più rilevante,

arrivando all’80%.

Partendo dal contributo di Kotlikoff e Summers, essi

individuano due modalità di stima dell’entità del flusso di

trasferimenti intergenerazionali:

il metodo “residuale”, mediante il quale si calcola

direttamente la ricchezza del ciclo vitale, come sommatoria

per ogni età della differenza fra reddito e consumo, e come

residuo l’ammontare di ricchezza trasferibile, che scaturisce

dalla differenza fra ricchezza totale e ricchezza del ciclo

vitale;

il metodo dei “flussi di eredità”, mediante il quale si

esaminano una serie di dati riguardanti le caratteristiche e le

determinanti fondamentali dei flussi di eredità di un certo

periodo di tempo ed arrivano ad una particolare relazione tra

il flusso di trasferimenti e stock complessivo di ricchezza

trasferibile.

Tabella

RICCHEZZA DEL CICLO

RICCHEZZA

VITALE

INTERGENERAZIONALE

METODO RESIDUALE

Circa 80%

Circa 20%

METODO DEI FLUSSI DI

EREDITA’

Circa 52%

Circa 48%

Secondo Kotlikoff e Summers, il metodo dei flussi di eredità

sovrastimerebbe la ricchezza del ciclo vitale, a causa della

carenza di dati utilizzabili sull’ammontare effettivo del

trasferimento intergenerazionale, anche se comunque entrambe le

metodologie dimostrano la preponderanza della ricchezza

intergenerazionale sul risparmio del ciclo vitale per quanto

riguarda lo stock complessivo di capitale disponibile in un certo

momento.

Modigliani accogli polemicamente i risultati degli autori sopra

citati, sostenendo che la quota di trasferimenti intergenerazionali

non può superare il 25-30% del patrimonio complessivo di un

individuo o di una nazione; i differenti risultati sono imputabili ad

una diversa definizione di ciclo vitale e di trasferimento della

ricchezza, nonché ad evidenti errori di calcolo ( con gli stessi dati

egli affermò di giungere ad un ammontare di ricchezza trasferibile

di un po’ inferiore al 20%). La considerazione importante che egli

trae è comunque un’altra: quando l’individuo muore, come si può

stabilire con precisione se la ricchezza ancora trattenuta è

motivata dalla volontà di trasmetterla ai propri discendenti oppure

per motivi precauzionali?

La controversia tra Modigliani e Kotlikoff-Summers non è ancora

conclusa, comunque sicuramente entrambe le componenti della

ricchezza (quella precauzionale e quella intergenerazionale)

hanno un peso rilevante nella determinazione della ricchezza

totale di un individuo o di un paese. Comunque, per ottenere

risultati attendibili, è necessario arrivare ad una definizione e

misurazione univoche dei concetti di ricchezza, consumo,

risparmio e ciclo vitale, nonché ad una rilettura dei risultati

raggiunti alla luce delle individualità sociali, politiche e culturali

che caratterizzano la regione sottoposta ad analisi (per es.

Modigliani basa tutti i dati sulla situazione statunitense,

sicuramente diversa da quella italiana, inclusa nei paragrafi

successivi del libro e non schematizzati).