FAC-SIMILE RICHIESTA DI CONTRIBUTO

su carta intestata Ente/Società

Spett.le

Italia Lavoro S.p.A

Via Guidubaldo del Monte, 60

00197 Roma

Cod. Fisc.: 01530510542

Part. IVA: 05367051009

Progetto:

RICHIESTA DI CONTRIBUTO

"………………………………………."

Finanziato con il Fondo nazionale per le politiche migratorie - anno 2012

“Avviso di Italia Lavoro S.p.A. per il finanziamento di interventi finalizzati all’inserimento

socio-lavorativo di minori stranieri non accompagnati e giovani migranti”

Il/la sottoscritto/a ____________________________________________________

nato/a _______________________________ il ______________________

in qualità di legale rappresentante del seguente soggetto

Denominazione:

Sede in

Prov.

Via/Piazza

n.

Tel.

Fax

e-mail

Codice fiscale

Partita Iva

Matricola INPS

CHIEDE

Importo relativo alla (barrare)

___ I^ tranche

___II^ tranche

___saldo

del contributo di finanziamento – vedi §19 dell’Avviso e art. 4 delle “Modalità di Attuazione” così calcolato:

Descrizione

Importi

€

Importo contributo

Ritenuta di acconto 4% - se dovuta

Netto a pagare

€

€

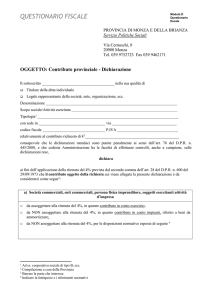

A TAL FINE

a conoscenza dei contenuti dei requisiti previsti per la concessione del contributo in oggetto e consapevole

delle sanzioni civili e penali previste dall’art. 76, DPR 28 dicembre 2000, n. 445 per le ipotesi di falsità in

atti e dichiarazioni mendaci ivi indicate;

202186501

FAC-SIMILE RICHIESTA DI CONTRIBUTO

su carta intestata Ente/Società

DICHIARA

a) che l’azienda/ente è l’intestatario del conto corrente indicato di seguito, sul quale si chiede di effettuare

il bonifico bancario:

Banca: ___________________________________________________________________________

Agenzia: _________________________________________________________________________

IBAN

Si precisa, in conformità agli obblighi di tracciabilità dei flussi finanziari previsti dalla L 136/2010 art

3.,che:

Il c/c sopraindicato rappresenta il c/c dedicato ai sensi della citata norma

Il sottoscritto si impegna ad assumere gli obblighi di tracciabilità dei flussi finanziari, a pena di

nullità assoluta del contributo erogato ed è consapevole delle sanzioni amministrative

civilistiche in caso di inadempimento

b) Per le finalità di cui all'art. 28, comma 2, DPR 29 settembre 1973, n. 600

che l’azienda/ente– avendo per oggetto esclusivo o principale l'esercizio di attività commerciale –

riveste sotto l'aspetto fiscale, ai sensi dell'art. 87, comma 1, lett. b) del TUIR 22.12.1986, n. 917, la

qualifica di ENTE COMMERCIALE e pertanto deve essere operata la ritenuta d'acconto del 4% sul

contributo in oggetto;

che l'azienda/ente – non avendo per oggetto esclusivo o principale l'esercizio di attività commerciale –

riveste sotto l'aspetto fiscale, ai sensi dell'art. 87, comma 1, lett. c) del TUIR 22.12.1986, n. 917, la

qualifica di ENTE NON COMMERCIALE e pertanto sul contributo in oggetto:

deve essere operata la ritenuta d'acconto del 4% in quanto il contributo stesso è destinato ad attività

commerciale svolta in via sussidiaria ed occasionale;

non deve essere operata la ritenuta d'acconto del 4% in quanto il contributo stesso è destinato al

finanziamento di attività istituzionale non commerciale.

ALLEGA ALLA PRESENTE:

a) fotocopia di un documento di identità valido del sottoscrittore

Data, ____________________

202186501

Firma e timbro_______________________________