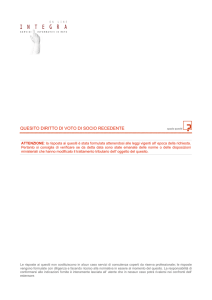

SOCIO

PERSONA FISICA NON

IMPRENDITORE

RECESSO

TIPICO DA

SOCIETA’

CAPITALI

RECESSO

ATIPICO DA

SOCIETA’

CAPITALI

RECESSO

CON

ASSEGNAZIO

NE BENI

DA SOCIETA’

CAPITALI

SOCIO PERSONA FISICA IMPRENDITORE

SOCIETA’ DI PERSONE

SOCIO

SOCIETA’

CAPITALI

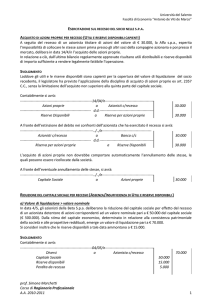

RED. CAPITALE

TASSAZ. DIFF. TRA SOMMA

RICEVUTA E PREZZO PAGATO PER

ACQUISTO O SOTTOSCRIZ.

PARTECIPAZ.

PART. QUALIF. ALIQ. ORA SU

IMPONIB. 50,28%

PART. NON QUALIF. SOSTIT.

12,5%

RED. IMPRESA

TASSAZ. DIFF. TRA SOMMA RICEVUTA E PREZZO PAGATO PER ACQUISTO O

SOTTOSCRIZ. PART.

SE UTILE SU BASE IMPONIBILE DEL 50,28% CON ALIQUOTE DEI SOCI (TASSAZ.

PER TRASPARENZA)

SE PLUSVALENZA SU BASE IMPONIBILE DEL 50,28% (SE PEX) O AL 100% (SE

FUORI PEX) SEMPRE PER TRASPARENZA

RED. IMPRESA

PER LA PARTE CHE ECCEDE IL VALORE FISCALMENTE RICONOSCIUTO. QUALIFICABILI COME

PLUSVALENZE SARANNO ESENTI AL 95% SE IN PEX O TOTALMENTE IMPONIBILI

SE DISTRIBUITE SOMME NON COSTITUITE DA RISERVE DI CAPITALI TASSATE COME DIVIDENDI

SEMPRE ESENTI AL 95%

SE DISTRIBUITE IN SOSPENSIONE D’IMPOSTA SI AVRA’ PRIMA UNA TASSAZ. IN CAPO ALLA SOCIETA’

(27,5%) E POI IN CAPO AL SOCIO CON I REGIMI DEI DIVIDENDI

RED. DIVERSO

TASSAZ. DIFF. TRA SOMMA

RICEVUTA E PREZZO PAGATO PER

ACQUISTO O SOTTOSCRIZ.

PARTECIPAZ. COME CAPITAL GAIN

PART. QUALIF. ALIQ. ORA SU

IMPONIB. 50,28%

PART. QUALIF. SOSTIT. 12,5%

RED. IMPRESA

PLUSVALENZE IMPONIBILI

ESENTI (49,72%) SE IN PEX

IMPONIB. (100%) SE FUORI PEX

PLUSVALENZE

ESENTI (95%) SE IN PEX

IMPONIB. (100%) SE FUORI PEX

SE PARTECIPAZIONI IN CIRCOLANTE IMPONIBILI AL 100%

SE PARTECIPAZIONI IN CIRCOLANTE IMPONIBILI AL 100%

ALLA TASSAZ. PER IL SOCIO SI

ACCOMPAGNA UNA TASSAZ. PER

LA SOCIETA’ COME RICAVO O

PLUSV. A SECONDA DEL BENE

ASSEGNATO

RED. IMPRESA

SEMPRE CON ALIQUOTE DEI SOCI (TASSAZ. PER TRASPARENZA)

ALLA TASSAZ. PER IL SOCIO SI ACCOMPAGNA UNA TASSAZ. PER LA

SOCIETA’ COME RICAVO O PLUSV. A SECONDA DEL BENE ASSEGNATO

RED. IMPRESA

PLUSVALENZE IMPONIBILI

ESENTI (49,72%) SE IN PEX

IMPONIB. (100%) SE FUORI PEX CON ALIQUOTE DEI SOCI (TASSAZ. PER

TRASPARENZA)

RED. IMPRESA

PLUSVALENZE

ESENTI (95%) SE IN PEX

IMPONIB. (100%) SE FUORI PEX

SE DISTRIBUITE SOMME NON COSTITUITE DA RISERVE DI CAPITALI TASSATE COME DIVIDENDI

SEMPRE ESENTI AL 95%

SE UTILE SU BASE IMPONIBILE DEL 50,28% CON ALIQUOTE DEI SOCI (TASSAZ.

PER TRASPARENZA)

RECESSO

TIPICO DA

SOCIETA’

PERSONE

RED. IMPRESA

TASSAZ. DIFF. TRA SOMMA

RICEVUTA E QUOTA CAPITALE +

RISERVE TASSATE CON ALIQUOTA

DEL SOCIO CHE PERO’ PUO’

OPTARE PER TASSAZ. SEPARATA

(SE SOC. COSTITUITA DA PIU’ DI

5ANNI)

RED. IMPRESA

TASSAZ. DIFF. DA RECESSO BASE IMPONIBILE 100% , PER COMPETENZA E

CON ALIQUOTA DEI SOCI (TASS. PER TRASPARENZA)

RED. IMPRESA

PER LA DIFF. DA RECESSO CHE IN QUANTO RAPPRESENTATA DA UTILI FUTURI O PLUSV. LATENTI

SARA’ASSIMILABILE A UN DIVIDENDO CHE ESSENDO TASSATO PER TRASPARENZA SARA’

IMPONIBILE AL 100% CON L’ALIQUOTA IRES

DEDUCIBILITA’ COSTO RECESSO

DEDUCIBILITA’ COSTO RECESSO

DEDUCIBILITA’ COSTO RECESSO

RECESSO

ATIPICO DA

SOCIETA’

PERSONE

RECESSO

CON

ASSEGNAZIO

NE BENI

DA SOCIETA’

DI PERSONE

RED. DIVERSO

REGIME CAPITAL GAIN

TASSAZ. SOCIETA’

DEDUCIBILITA’ COSTO RECESSO

RED. IMPRESA

PLUSVALENZE IMPONIBILI CON LO STESSO REGIME PER IL RECESSO ATIPICO

DA SOC.IETA’ CAPITALI

SE PARTECIPAZIONI IN CIRCOLANTE IMPONIBILI AL 100%

RED. IMPRESA

PLUSVALENZE IMPONIBILI CON LO STESSO REGIME PER IL RECESSO ATIPICO DA SOCIETA’ CAPITALI

RED. IMPRESA

PLUSVALENZE IMPONIBILI CON LO STESSO REGIME PER IL RECESSO ATIPICO

DA SOCIETA’ CAPITALI

SE UTILE SU BASE IMPONIBILE DEL 50,28% CON ALIQUOTE DEI SOCI (TASSAZ.

PER TRASPARENZA)

RED. IMPRESA

PLUSVALENZE IMPONIBILI CON LO STESSO REGIME PER IL RECESSO ATIPICO DA SOCIETA’ CAPITALI

DEDUCIBILITA’ COSTO RECESSO

DEDUCIBILITA’ COSTO RECESSO

SE PARTECIPAZIONI IN CIRCOLANTE IMPONIBILI AL 100%

SE DISTRIBUITE SOMME NON COSTITUITE DA RISERVE DI CAPITALI TASSATE COME DIVIDENDI

SEMPRE ESENTI AL 95%