La Bilancia dei Pagamenti (BDP)

Cap 3

Giuseppe De Arcangelis © 2012

Economia Internazionale

1

Definizione della Bilancia dei Pagamenti

Documento contabile in cui vengono registrate tutte le transazioni

economiche che un’economia intrattiene con i non residenti in un

determinato periodo di tempo

•Documento contabile partita doppia. Transazioni economiche,

reali e finanziarie, a titolo oneroso e gratuito

•Economia e non necessariamente “nazione”

•Non residenti definiti secondo un criterio diverso dalla

nazionalità. “Non residente” se il centro d’affari è stato spostato

all’estero per più di un anno

•Periodo di tempo si registrano flussi e variazioni di stock

Giuseppe De Arcangelis © 2012

Economia Internazionale

2

Principi Contabili

•Partita doppia: una transazione dà luogo a due scritture, una a

credito e una a debito; registrazione a credito (debito) se dà

origine a un incasso (pagamento), ovvero esportazioni

(importazioni) e vendite (acquisti) di titoli

• Si registrano con segno + le operazioni che danno luogo ad

un afflusso di valuta nazionale

• Con segno – quelle che danno luogo ad un deflusso di valuta

nazionale

•Uniformità di valutazione e di criterio temporale

(contemporaneità delle due scritture)

•Scelta dell’unità di conto, che può essere diversa dalla valuta

nazionale se questa non ha un valore stabile

Giuseppe De Arcangelis © 2012

Economia Internazionale

3

I saldi principali

Saldo di conto corrente

Saldo del conto capitale e finanziario

Errori e Omissioni (EO)

Giuseppe De Arcangelis © 2012

Economia Internazionale

4

Saldo di conto corrente

•EXP di merci – IMP di merci = bilancia delle merci (Bil.m.) o

bilancia commerciale

•Bilancia delle merci + Saldo delle transazioni in servizi

(EXP-IMP di servizi) = bilancia merci e servizi (Bil.m&s.)

•Bil.m&s.+ trasferimenti unilaterali netti + redditi netti

dall’estero (Redditi da estero – redditi all’estero) = saldo del

conto corrente

Giuseppe De Arcangelis © 2012

Economia Internazionale

5

Esempi

•Trasferimenti unilaterali in conto corrente: riparazioni di

guerra, donazioni, trasferimenti da e verso l’UE (trasferimenti

pubblici), rimesse degli emigranti

•Redditi netti dall’estero: redditi da lavoro e da capitale (es.

profitti rimpatriati), pagamenti degli interessi sulle

obbligazioni estere detenute da residenti ( +) e le obbligazioni

domestiche detenute da non residenti (-)

Giuseppe De Arcangelis © 2012

Economia Internazionale

6

Conto Capitale e Conto Finanziario

•Transazioni originate da variazioni di stock

•Questi due conti misurano la variazione dell’indebitamento

netto con l’estero.

In particolare, nel conto capitale troviamo

•Acquisizioni e dismissioni di capitale immateriale

• attività intangibili come copyright, diritti d’autore,

brevetti e licenze

•Trasferimenti unilaterali in conto capitale

• contributi UE

• cancellazione di debiti a soggetti esteri

Giuseppe De Arcangelis © 2012

Economia Internazionale

7

Conto Finanziario

•Investimenti diretti esteri (es. acquisizione o cessione del

controllo di imprese estere e nazionali; creazione di nuove

imprese - greenfield)

•Investimenti di portafoglio (es. acquisto e vendita di titoli tra

residenti e non residenti)

•E’ stata introdotta una apposita sezione per i derivati,

strumenti finanziari che vengono scambiati per trasferire il

rischio di altri contratti finanziari

•Variazione delle riserve ufficiali DRU

Giuseppe De Arcangelis © 2012

Economia Internazionale

8

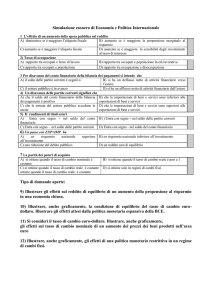

Deficit e surplus della bdp

• La bdp è sempre in pareggio perché è un documento

contabile

• Tuttavia le varie sezioni della bdp (generalmente) non sono

in pareggio

• Saldo di CC < 0 Saldo conto capitale e finanziario > 0

aumento dell’indebitamento con l’estero

• Saldo di CC > 0 Saldo conto capitale e finanziario < 0

diminuzione dell’indebitamento con l’estero

Giuseppe De Arcangelis © 2012

Economia Internazionale

9

Intuizione Intertemporale

• Se il CC è in passivo, abbiamo importato più di quanto

abbiamo esportato

• Nel CC si ha quindi l’eccesso di spesa del nostro paese in

beni esteri

• Il saldo positivo del conto capitale e finanziario indica che il

nostro Paese ha venduto all’estero più titoli (PFE) di quanti ne

ha acquistati (AFE)

• Più titoli nazionali all’estero (PFE) significa che è aumentata

la nostra promessa di ripagare in futuro quei titoli

• E’ aumentato l’indebitamento del nostro paese nei confronti

dell’estero

• Ciò è dovuto all’eccesso di spesa in beni esteri (IMP>EXP)

Giuseppe De Arcangelis © 2012

Economia Internazionale

10

Posizione finanziaria internazionale

• Attività finanziarie sull’estero (AFE): sono i titoli obbligazionari

emessi da enti esteri e detenuti da residenti

• Sono deflussi di capitale

• Passività finanziarie sull’estero (PFE): sono i titoli obbligazionari

emessi da enti nazionali e detenuti da non residenti

• Sono afflussi di capitale

• Passività finanziarie nette sull’estero

• PFNE PFE – AFE – AFNE

•Saldo conto capitale e finanziario dell’anno 2011

PFNE31/12/2011 – PFNE31/12/2010 DPFNE

Giuseppe De Arcangelis © 2012

Economia Internazionale

11

La bdp in simboli

• Saldo Conto Corr. (CC) + Saldo CK&F + EO 0

• Consideriamo per semplicità: EO = 0

• CC + DPFNE 0

• CC - DPFNE DAFNE

• Saldo positivo (negativo) nel Conto Corr. Aumento

(diminuzione) delle AFNE, ovvero abbiamo EXP>IMP e con

questo surplus abbiamo acquistato attività finanziarie estere

Giuseppe De Arcangelis © 2012

Economia Internazionale

12

Gli agenti economici

• Settore privato: famiglie e imprese che consumano (C),

investono (I), producono (Y) e detengono attività finanziarie

nette sull’estero (AFNEpr)

• Settore estero: è quello con cui si esporta, si importa e si

varia la posizione finanziaria

• Settore statale: PA e banca centrale (BC); la PA raccoglie

tasse (T) e spende (G); la BC ha attività (solamente sull’estero)

pari alle riserve ufficiali (RU) e passività pari alla base

monetaria (la moneta in circolazione)

Giuseppe De Arcangelis © 2012

Economia Internazionale

13

La variazione delle riserve ufficiali

•DPFNE si separa in una componente attribuibile al settore

privato e una relativa al settore pubblico, ovvero la variazione

delle riserve ufficiali della banca centrale

•DPFNE DPFNEpr - DRU

•Il saldo contabile della bdp corrisponde al saldo del conto

DRU cambiato di segno:

•CC + DPFNEpr DRU (a meno di EO)

Giuseppe De Arcangelis © 2012

Economia Internazionale

14

Principi di Contabilità Nazionale

•PIL Y C + I + G + NX

•Reddito disponibile YD è dato da PIL-Tassazione

• YD C + I + G – T + NX

dove

• YD-C è il risparmio del settore privato Spr

• T-G è il risparmio del settore pubblico

•Vediamo quindi che S-I NX

•Ovvero che il saldo del conto corrente NX=EXP-IMP è pari alla

differenza tra risparmio S ed investimento I

•NX saldo di conto corrente - DPFNE DAFNE

•NX positivo significa EXP>IMP, stiamo finanziando l’eccesso di

spesa del settore estero con il nostro eccesso di risparmio

Giuseppe De Arcangelis © 2012

Economia Internazionale

15

I deficit gemelli

•YD – C – I (G – T) + NX

•Spr – I (G – T) + NX

•Se Spr – I è stabile, supponiamo sia nullo, in presenza di

deficit del settore pubblico (G – T>0) si avrà necessariamente

NX<0

•E’ il caso dei deficit gemelli: deficit di bilancio pubblico e

deficit di bilancia commerciale

•E’ il caso degli USA a partire dalla fine degli anni 90

Giuseppe De Arcangelis © 2012

Economia Internazionale

16

Sommario

• La bdp è un documento contabile sempre in pareggio.

• Tuttavia le varie sezioni del documento non sono in pareggio

e ciò ha un’implicazione intertemporale (variazione nella

posizione finanziaria internazionale)

• Teoria pura del commercio internazionale:

Non esistono titoli e moneta

Non c’è posizione finanziaria sull’estero né commercio

intertemporale

I beni acquistati dall’estero (importazioni) devono

necessariamente ripagarsi con le esportazioni

Equilibrio bdp diviene equilibrio di bilancia commerciale

Giuseppe De Arcangelis © 2012

Economia Internazionale

17