2

Le fluttuazioni economiche:

domanda e offerta aggregata

2.1 Crescita economica e fluttuazioni

È tradizione suddividere la Macroeconomia in due campi di studio distinti:

la crescita e le fluttuazioni. Si tratta di una tradizione conveniente, anche

se la separazione netta finisce per far passare in secondo piano la stretta

interrelazione che esiste tra i due macro-fenomeni esaminati.

Con lo studio della crescita si mette a fuoco l’andamento dell’economia

nel corso dei decenni, analizzando le “forze” che stanno alla base di tale andamento. Al centro dell’attenzione sono l’accumulazione del capitale fisico

(macchinari, impianti e infrastrutture), lo sviluppo delle conoscenze tecnologiche e le relative applicazioni, la crescita della popolazione, l’accumulazione

delle capacità tecniche e scientifiche dei lavoratori (ovvero l’accumulazione

del “capitale umano”). Questi fenomeni cambiano lentamente nel tempo o,

comunque, hanno effetti sul sistema economico dilazionati nel tempo. Per

questa ragione, generalmente, lo studio della crescita viene anche definito

analisi di lunghissimo periodo.

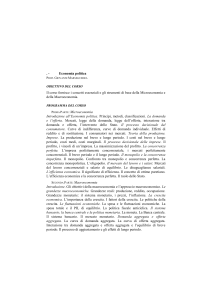

Se la crescita si concentra sulle tendenze di lunghissimo periodo, trascura

invece le fluttuazioni che il PIL, il tasso di disoccupazione e l’inflazione

mostrano trimestre dopo trimestre, a seguito di piccoli e grandi shocks che

colpiscono l’economia. Per usare un’espressione tipica della statistica delle

serie temporali, possiamo dire che lo studio della crescita mette a fuoco

il trend dell’economia; mentre lo studio delle fluttuazioni mette a fuoco

gli scostamenti dal trend. Le fluttuazioni possono essere regolari, oppure (e

più spesso) irregolari. Nel primo caso il PIL assumerà un andamento ciclico

regolare intorno al trend; nel secondo si avranno invece cicli irregolari.

Con lo studio delle fluttuazioni (o, come spesso si dice, del ciclo) si cerca

di spiegare le cause e le conseguenze dei movimenti del PIL intorno al suo

trend di crescita e quindi l’attenzione è rivolta a periodi di tempo molto

più corti di quelli esaminati nello studio della crescita. Le fluttuazioni sono

inoltre caratterizzate da movimenti congiunti del PIL e di altre variabili,

come i consumi, gli investimenti, l’inflazione, la disoccupazione, ecc. Tali

movimenti congiunti vengono detti comovimenti Le variabili che hanno

comovimenti che vanno nella stessa direzione dei movimenti del PIL si

dicono variabili pro-cicliche Tra queste i consumi e gli investimenti. Tra le

variabili anti-cicliche troviamo invece il tasso di disoccupazione.

16

2. Le fluttuazioni economiche: domanda e offerta aggregata

2.2 Misurare il ciclo e il trend

Come è possibile “leggere” nei dati relativi al PIL le tendenze di lunghissimo

periodo e le fluttuazioni cicliche? Ovviamente, le osservazioni che compongono una serie temporale contengono tanto una componente di ciclo quanto

una componente di trend. Il seguente grafico è un esempio di ciò: sull’asse

orizzontale misuriamo il tempo, su quello verticale il PIL reale.

Y

0

tempo

FIGURE 2.1.

Al fine di separare la componente di lunghissimo periodo dalle fluttuazioni cicliche è necessario innanzitutto individuare il trend nella serie

temporale del PIL. Per fare ciò, si cerca di trovare la retta che meglio interpola le osservazioni disponibili. Poiché tali osservazioni spesso descrivono

una crescita esponenziale, prima di interpolare i dati con una retta è necessario estrarre i logaritmi dei valori osservati. La retta interpolante rappresenta il trend, cioè l’andamento di lunghissimo periodo del fenomeno

analizzato, mentre le fluttuazioni saranno misurate dagli scostamenti dal

trend, cioè dalla differenza, in ogni momento del tempo tra i logaritmi dei

valori osservati e i valori di trend corrispondenti (anch’essi in logaritmi).

Come s’è detto sopra, nel corso delle fluttuazioni si possono osservare dei

comovimenti tra variabili macroeconomiche. Prendiamo il caso del tasso

di disoccupazione. S’è detto che questa variabile è anticiclica, nel senso

che aumenta quando il tasso di crescita del PIL diminuisce e diminuisce

quando il tasso di crescita del PIL aumenta. Tuttavia, se noi mettiamo su

2. Le fluttuazioni economiche: domanda e offerta aggregata

17

lnY

0

tempo

FIGURE 2.2.

uno stesso grafico il (logaritmo del) PIL e il tasso di disoccupazione (u)

ci rendiamo subito conto che mentre il primo ha un trend, il secondo non

cel’ha: il tasso di disoccupazione fluttua intorno a un livello praticamente

costante. I comovimenti risultano poco chiari.

Per ovviare a questo problema, è possibile procedere alla rimozione del

trend dalla serie temporale. Se sottraiamo a ciascun valore di trend se stesso

otteniamo sempre degli zero: la deviazione del trend dal trend è ovviamente

nulla. La sua rappresentazione grafica sarà una retta di ordinata pari a

zero. Sottraendo invece i valori di trend dai valori osservati, otteniamo,

invece, delle differenze positive o negative che misurano esattamente gli

scostamenti dal trend, cioè dalla retta di ordinata zero. Sovrapponendo

ora il grafico del PIL così ottenuto e il grafico del tasso di disoccupazione

possiamo vedere molto meglio la relazione tra i due fenomeni.

2.3 Domanda e offerta aggregata

Fin dall’analisi del funzionamento di un semplice mercato gli economisti

sono abituati a distinguere le “forze” che agiscono dal lato della domanda

da quelle che agiscono dal lato dell’offerta. Anche in Macroeconomia si

fa qualcosa del genere distinguendo tra domanda aggregata (o domanda

macroeconomica) e offerta aggregata (od offerta macroeconomica). Mentre

18

2. Le fluttuazioni economiche: domanda e offerta aggregata

lnY

u

0

tempo

FIGURE 2.3.

l’analisi della crescita avviene esclusivamente dal lato dell’offerta, poiché si

riconosce che soltanto le forze che influenzano l’offerta aggregata hanno impatto sull’andamento dell’economia nel lunghissimo periodo, l’analisi delle

fluttuazioni non può prescindere dallo studio anche delle forze che si trovano

dietro la domanda aggregata. Infatti, il modello utilizzato per lo studio delle

fluttuazioni si chiama proprio “modello di domanda e offerta aggregata”

o AD-AS (Aggregate Demand - Aggregate Supply), in cui figurano una

curva di domanda aggregata e una curva di offerta aggregata. Le due curve

esprimono diverse relazioni tra livello generale dei prezzi e livello del PIL

(o tra i logaritmi di tali variabili).

Nonostante la similitudine con l’analisi microeconomica dei mercati, le

curve AD e AS non sono costruite per semplice aggregazione di curve di

domanda e offerta individuali. In effetti, in micro ciò che conta sono i prezz

relativi: il P che troviamo nel classico grafico di domanda e offerta è il

prezzo del bene i relativamente a quello di un altro bene. Il P che troviamo

nel grafico di domanda e offerta macroeconomiche, invece, rappresenta il

livello generale dei prezzi. Inoltre, in micro la curva di offerta ha senso solo

in un contesto di concorrenza perfetta; in macro - come vedremo più avanti

- la si può costruire anche in un modello di concorrenza imperfetta.

2. Le fluttuazioni economiche: domanda e offerta aggregata

19

u

Tasso di disoccupazione

0

Scostamento % del PIL reale dal trend lineare

tempo

FIGURE 2.4.

2.3.1 La AD

Essa non è spiegabile come una curva di domanda individuale; non c’è sostituzione tra beni più costosi e meno costosi, perché in macroeconomia l’unico

bene che conta è il PIL, cioè un “bene composito” e, naturalmente, un aumento del livello generale dei prezzi non spinge a sostituire la “domanda

di PIL” con la domanda di qualcosa d’altro. Per capire in cosa consista

la curva di domanda aggregata (rimandando alle prossime lezione un progressivo approfondimento) conviene ripartire dalle identità di contabilità

nazionale.

Sappiamo che, considerando per semplicità un’economia chiusa, deve

valere la condizione

P IL ≡ Y = AD = C + G + I

Come facciamo a ricavare una relazione tra Y e P ? possiamo ipotizzare

che G sia autonomamente decisa dal governo; ma C eI è plausibile abbiano

una relazione con P . Tale relazione prende fondamentalmente due canali:

l’effetto ricchezza (o effetto Pigou) e l’effetto tasso di interesse (o effetto

Keynes).

In primo luogo, è intuitivo che la spesa per consumi dipenda, oltre che

ovviamente dal reddito disponibile anche dalla ricchezza. Una componente

20

2. Le fluttuazioni economiche: domanda e offerta aggregata

della ricchezza (finanziaria) è costituita dalla quantità di moneta disponibile. Ciò che conta per la spesa è la quantità di moneta in termini reali,

M

ovvero il potere d’acquisto della moneta:

. Se P ↓, con M costante,

P

M

=⇒

↑. Quindi una diminuzione del livello generale dei prezzi fa auP

mentare la ricchezza reale, quindi C↑. Ne segue che al diminuire di P la

domanda aggregata aumenta perché aumenta C e quindi un più basso P è

compatibile con un più alto Y.

Un ragionamento un po’ più complesso consente di intuire anche l’effetto

Keynes. Una diminuzione di P ↓ abbiamo visto che, con M costante,

M

↑; ma la quantità di moneta domandata dagli individui (in termini

⇒

P

reali) è invariata, se Y non è cambiato. La maggior ricchezza reale verrà

dirottata verso l’acquisto di titoli: B d (che costituiscono un impiego alternativo alla moneta liquida). Conseguentemente il prezzo dei titoli salirà:

P B ↑. La ben nota relazione inversa tra prezzo dei titoli e tasso di interesse comporterà, allora, una diminuzione del tasso di interesse: r ↓. Poiché il

tasso di interesse rappresenta anche il costo che gli imprenditori devono sopportare per finanziare i propri investimenti, una diminuzione di r porterà a

un aumento degli investimenti I ↑. Al diminuire di P la domanda aggregata

aumenta dunque anche perché aumenta I. E, quindi, anche per questa via

un più basso P è compatibile con un più alto Y.

Riassumendo: C = C(P, ..); CP < 0; I(P ; ...); IP < 0.

Anche I e C, oltre a G, hanno delle componeti autonome che non dipendono né da P né da Y. Chiamiamo tali componeti Ā. Possiamo scrivere la

AD come:

y = µ1 a + µ2 (m − p)

(2.1)

dove a = ln Ā e m − p = ln(M/P ). Naturalmente µ1 e µ2 rappresentano

due elasticità: rispettivamente l’elasticità della domanda aggregata rispetto

alle “componenti autonome dai prezzi” e l’elasticità della stessa domanda

aggregata rispetto alla quantità reale di moneta. Inoltre, risolvendo la (2.1)

per p, otteniamo:

µ

1

p = 1a + m − y

µ2

µ2

L’intercetta della retta AD con l’asse delle ordinate è data da

µ1

a + m,

µ2

1

. La retta ha pendenza negativa ed è

µ2

1

tanto più piatta quanto maggiore è µ2 (quindi minore

) Ma, a parità di

µ2

parametri, l’intercetta cambia al cambiare di m e a. Ne segue che aumenti

di a o di m fanno spostare la retta verso destra e diminuzioni di a o di m

fanno spostare la retta verso sinistra.

mentre la pendenza della curva è −

2. Le fluttuazioni economiche: domanda e offerta aggregata

21

p

µ1

a + m

µ2

−

0

1

µ2

y

2.3.2 LA AS

Qui non deriveremo, ancora, la AS, ma faremo solo alcune affermazioni in

base alla sua definizione. La AS descrive la relazione tra output e livello

dei prezzi compatibile con la massimizzazione del profitto da parte delle

imprese. In linea astratta possiamo dire che tale relazione può essere ad

elasticità nulla (l’output non varia per niente al variare dei prezzi); ad

elasticità infinita (i prezzi non variano per niente al variare dell’output);

ad elasticità finita: output e prezzi sono positivamente correlati.

È evidente che quando ci si trovi di fronte a una AS verticale (caso 1),

eventuali spostamenti della AD non hanno alcun effetto su Y . Con una AS

orizzontale (caso 2) spostamenti della AD non hanno alcun effetto su P,

ma hanno effetto su Y . Nel caso in cui la AS sia crescente (caso 3), gli

spostamenti della AD hanno effetto sia su P che su Y. E’ chiaro, allora,

che nel primo caso lo studio di costa sta dietro alla AD è poco importante,

mentre è massimamente importante nel caso (2); nel caso (3) contano sia

la AS che la AD.

Il caso (1) descrive il lungo periodo, in cui i prezzi sono perfettamente

flessibili e l’economia produce esattamente il livello di PIL “potenziale” o

“naturale” Tale livello corrisponde a quello di trend relativamente all’anno

considerato. Ovvero è il livello che - data la disponibilità di capitale fisico

e umano e data la tecnologia - l’economia “sceglierebbe” di produrre. La

perfetta flessibilità dei prezzi fa sì che, nel lungo periodo qualsiasi shock che

colpisca la domanda aggregata può essere “accomodato” da aggiustamenti

dei prezzi e salari, cosicché le imprese possono produrre esattamente livello

naturale di PIL. Il caso (2) rappresenta invece il breve periodo, in cui i

prezzi sono completamente rigidi, perché le imprese e lavoratori (per ragioni

22

2. Le fluttuazioni economiche: domanda e offerta aggregata

p

p

AS

(1)

(2)

AD

AS

AD

0

y

p

0

y

AS

(3)

AD

0

y

FIGURE 2.5.

che vedremo più avanti) non aggiustano prezzi e salari. Infine, il caso (3)

rappresenta il medio periodo, in cui i prezzi si aggiustano parzialmente. Il

medio periodo costituisce, in effetti il nesso tra breve e lungo periodo e

quindi consente di spiegare la transizione dal breve al lungo periodo.

Prima di chiudere su questo punto, è opportuno precisare che le fluttuazioni - nella realtà - non finiscono mai con il ritorno dell’economia al

livello di output (di lungo periodo) iniziale. E ciò per due ragioni. La prima

è che, come si può vedere dai grafici presentati sopra, la linea che descrive

i valori effettivi del PIL passa da sopra a sotto il trend e viceversa senza

fermarsi su di esso. La seconda è che quando tale linea comunque passa per

il trend, il corrispondente valore del PIL è diverso da (in genere superiore a)

quello corrispondente al passaggio precedente. Quando, nel corso di queste

lezioni, faremo riferimento al “ritorno del PIL al livello di lungo periodo”,

l’espressione va intesa, perciò, come “ritorno al livello di trend”. Trascurare

il trend ha i suoi prezzi, in termini di realismo e precisione dell’analisi, ma

il grande vantaggio di consentire ragionamenti assai più semplici

2. Le fluttuazioni economiche: domanda e offerta aggregata

p

AS1 AS2 AS3

AS4

y

FIGURE 2.6.

23