19

Mercoledì 23 Novembre 2016

MF NON PERFORMING LOAN

COME INTERPRETARE LA NUOVA DEFINIZIONE DELL’EBA

Default, quanto

peserà per le banche

Pagina a cura

di Stefania Peveraro

«L

e linee guida

dell’Eba sulla

nuova definizione

di default obbligano le banche a riadattare i

propri modelli interni di rating sulla nuova definizione e

quindi a ricostruire anche le

serie storiche alla base di quei

modelli utilizzando la nuova

definizione. Un’operazione a

seguito della quale i tassi default osservati storicamente

dalle banche italiane possono

arrivare in molti casi sino a

raddoppiare». Lo ha detto a

MF-Milano Finanza Fabio

Salis, responsabile risk management del Banco Popolare, che di questi temi parlerà

il prossimo 30 novembre in

occasione del suo intervento

a un seminario sul tema, organizzato a Milano da Iside.

Sinora, infatti, un’azienda

cliente veniva classificata in

default solo nel momento in

cui il suo debito nei confronti

della banca fosse scaduto da

oltre 180 giorni e spesso si

arrivava anche a tollerare sino

a 270 giorni: alle banche centrali nazionali su questo punto

era stata data infatti un’ampia

discrezionalità. A fine settembre, però, l’European Banking

Association (Eba) ha pubblicato le nuove linee guida che

armonizzano la definizione

di default, classificando questa situazione ogni volta che

un’azienda abbia superato i

90 giorni dalla scadenza, senza rimborsare il suo debito.

All’improvviso, dunque, le

banche italiane si troveranno

a dover seguire la stessa prassi

che è già applicata da tempo

per esempio dalle banche dei

Paesi scandinavi, per le quali

dunque non cambierà praticamente nulla, mentre per le banche italiane si tratta di un salto

quantico, perché tutti i credit

di questo tipo andranno pesati

al 100% in termini di capitale

di vigilanza da accantonare.

La maggior parte delle aziende

italiane, infatti, si trova a dover sopportare tempi di incasso dei loro crediti commerciali

molto lunghi, ben più lunghi

dei 60 giorni stabiliti dalla relativa direttiva europea, e questo fatto ha evidentemente un

impatto negativo sui tempi di

rimborso dei debiti delle pmi,

tanto che questa situazione a

volte si traduce in una crisi

di liquidità irreversibile. Una

ricerca di Leanus sui bilanci

2015 di 416 pmi italiane con

un buon equilibrio finanziario

(rapporto posizione finanzia-

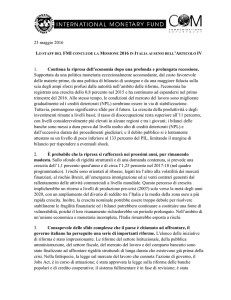

QUALI SONO I TEMPI DI INCASSO MEDI

Studio La Scala vara team due diligence

Dei crediti commerciali delle Pmi

79

0-60 giorni

91

79

60-90 giorni

82

106

90-120 giorni

107

102

120-180 giorni

97

43

>180 giorni

36

Nota: Campione di 416 pmi nel 2015 e 412 nel 2014,

con rapporto pfn/ebitda compreso tra 2 e 3 volte

Fonte: Leanus

a Scala Studio Legale ha creato un team dedicato alla due

Lnell’analisi

diligence, destinato a offrire assistenza e consulenza ai clienti

e nella valutazione dei portafogli di crediti deteriorati oltre che nell’elaborazione di business plan per le linee di

credito interessate. Il team, che sarà composto da 20 nuovi professionisti, sarà guidato dai soci Massimo Lattuada e Giuseppe

Caputi, coordinati dalla senior associate Maddalena Careddu.

«In un contesto di crescita delle sofferenze e degli incagli, oltre

che dei crediti deteriorati, prevediamo un incremento della

richiesta di operazioni di due diligence nei prossimi 12-18 mesi», ha dichiarato Marco Pesenti, senior partner e responsabile

dell’area banche e finanza di La Scala.

Lo scorso aprile K.red, società fondata nel 2014 dal gruppo

Bassilichi e dallo Studio La Scala per offrire servizi a copertura

dell’intero processo del recupero crediti, ha siglato un accordo

per rilevare il ramo di azienda di Non Performing Loans spa

(Npl spa) in liquidazione. L’operazione ha apportato a K.red

la gestione di quattro nuovi portafogli di crediti per un valore

lordo complessivo di circa 1 miliardo di euro spalmato su circa

6 mila posizioni. (riproduzione riservata)

GRAFICA MF-MILANO FINANZA

ria netta ed ebitda compreso

tra le 2 e le 3 volte) mostra

che ben il 60% di queste ha

tempi di incasso superiori ai

90 giorni e che il 31% incassa

oltre i 120 giorni.

Per questo Salis ha concluso: «È evidente che bisogna

trovare un equilibrio tra le

nuove norme e la loro applicabilità e, visto che l’Eba

lascia spazio a un certo grado

di interpretazione, noi banche italiane stiamo cercando

di ragionare su un approccio

condiviso. Per esempio, ritengo possibile che un cliente

che di norma paghi per esempio a 95 giorni o che abbia

uno scaduto oltre i 90 giorni

di poche migliaia di euro,

possa non essere classificato

come default».

Insomma, le nuove norme di

vigilanza internazionale, invece di aiutare gli istituti di

credito a gestire il problema

dei deteriorati, stanno rendendo le cose sempre più onerose,

seppure con il nobile intento

di evitare che si riformino

montagne di nuovi Npl.

Il problema, però, è che molta parte del danno è già stata

fatta e infatti «a fine 2015

sui libri delle banche italiane

c’erano 123 miliardi di euro

di inadempienze probabili e

di questi circa il 50% sono

classificati così da oltre 12

mesi, con una probabilità di

trasformarsi in sofferenze nel

giro di 3-4 anni, se non verranno prese precauzioni adeguate», ha detto ieri Katia

Mariotti, associate partner

di PwC, nel suo intervento

a un convegno a Milano su-

gli Npl organizzato da Imn

(Information Management

Network).

Il tema delle inadempienze

probabili è molto caldo e basta mettere in fila i numeri per

rendersi conto del fatto che

banche come Mps, che lotta

per strutturare un aumento di

capitale da 5 miliardi di euro,

di certo non possono non tenere conto del fatto che a bilancio ci sono altri miliardi di

crediti pronti a trasformarsi in

Npl e quindi a richiedere successivamente una copertura

delle perdite relative.

La trimestrale di Mps a fine

settembre individuava in 15,4

miliardi le inadempienze probabili lorde, oltre a 2 miliardi

di crediti scaduti.

Insomma, un monte di crediti

dubbi pronti a trasformarsi in

NON PERFORMING LOAN TREND

N L’Abi ha di recente aggiornato le sue

linee guida sulle valutazioni immobiliari,

perseguendo la massima economicità e trasparenza, oltre a una più fluida erogazione

creditizia. Il mercato immobiliare diventa

dunque più trasparente, grazie a perizie immobiliari da elaborarsi sulla base di criteri

più chiari e precisi.

Il testo è già disponibile presso la maggior

parte degli sportelli bancari, gli ordini dei

professionisti abilitati alla valutazione, i relativi collegi di rappresentanza e le società

di valutazione immobiliare e intende essere

una forma di tutela per consumatori e istituti

di credito, al fine di evitare che siano accordati mutui di ammontare superiore al reale

valore della garanzia immobiliare.

Il protocollo consentirà di realizzare valutazioni più oggettive, pertanto confrontabili

e verosimilmente più corrette, presupposto

imprescindibile per una maggiore consapevolezza circa il valore dell’investimento e

quindi per una più proficua attività di erogazione creditizia.

I principi di redazione delle valutazioni

immobiliari, ispirati a parametri di chiarezza verso tutte le controparti, tanto private (clienti, mutuatari, agenzie di rating)

quanto istituzionali (Banca d’Italia, Agenzia delle Entrate/Agenzia del Territorio),

riguardano, per esempio, il valore di mercato, il codice di condotta del perito, le

procedure e i criteri di valutazione, come

il metodo del confronto col mercato o il

metodo finanziario, oltre necessariamente

alle caratteristiche energetiche e di sicurezza sismica e idrogeologica degli edifici

e alle aree verdi pertinenti.

Affidabilità, qualità ed efficienza delle perizie immobiliari costituiranno certamente

requisiti fondamentali non solo per le operazioni di erogazione del credito, ma anche

agli occhi sempre più attenti degli investitori esteri puntati sul mercato italiano degli Npl e specie in vista della significativa

ripresa del mercato dei mutui e più in generale di quello degli impieghi, registrabile

già a partire dalla fine del 2016.

Vincenzo Macaione

ad di Primus Capital

Npl, se qualcuno non decide

di metterci mano in anticipo.

Tanto che tra i consulenti e i

banchieri d’affari c’è chi ragiona sul fatto che la soluzione

migliore in casi simili sarebbe

quella di trasferire tutto il pacchetto di deteriorati a un nuovo veicolo strutturato come un

grande Clo (collateralized loan

obligation) che non sia soggetto a obblighi di vigilanza e che

possa occuparsi di gestire via

via questi crediti in accordo

con investitori specializzati in

ristrutturazioni aziendali, che

siano disponibili a immettere

nuova finanza per il rilancio

delle aziende debitrici, con

l’accordo dei creditori a congelare il credito sino al momento

di una successiva cessione, a

risanamento avvenuto. (riproduzione riservata)

Domani in ufficio,

macchina o motorino?

VE LO DICE

classmeteo.it

PER 27.000

LOCALITÀ ITALIANE

E 170.000

CITTÀ DEL MONDO