previdenza complementare

Pagina 1 dí 4

Gio 10 FEB 2005

STUDIO COMMERCIALISTA DEL DR.RAG. ANTONIO DI CARLO, REVISORE CONTABILE & PUBBLICISTA

La Previdenza Complementare

- La previdenza complementare penalizza le imprese ed i lavoratori -

In attesa della definitiva approvazione del disegno di legge delega al

Governo in materia previdenziale: "Misure di sostegno alla previdenza

complementare e all'occupazione stabile e riorganizzazione degli enti

di previdenza e assistenza obbligatoria", presentato nel 2001 e

licenziato dalla Commissione Lavoro in sede referente agli inizi del

2003, il destino del Trattamento di Fine Rapporto dei lavoratori

dipendenti, indirizzato verso l'obiettivo della previdenza

complementare rimane incerto e problematico.

La manovra, che sostanzialmente tende a spostare il TFR dai fondi

aziendali, per trasferirlo più o meno forzosamente al finanziamento

della previdenza complementare, colpisce ancora una volta le imprese,

minando seriamente il processo produttivo interno e quindi lo

sviluppo dell'economia del Paese.

La nostra non è un affermazione retorica, ma una constatazione per

professionisti ed imprenditori che ben conoscono i risvolti pratici del

problema .

Le aziende per svolgere la loro attività debbono acquisire i fattori

p r o d u t t i v i ( i m p i a n t i , m a c c h i n e m e r c i ) . Il r e p e r i m e n t o d e l

finanziamento, necessario per tali fini avviene o con capitale proprio o

con capitali di terzi.

Conosciamo tutte le problematiche connesse con le difficoltà di cercare

finanziamenti esterni all' azienda, in un momento particolare qual' è

quello attuale per l'economia italiana, in cui lo Stato sottrae

quotidianamente al mercato la maggior parte delle risorse finanziarie,

per far fronte ad un debito pubblico incontenibile.

Le aziende, che da sempre fanno di necessità virtu', cercano di supplire

alla carenza dei finanziamenti esterni, con quelli interni. All'apporto di

capit ale da parte del la propri età, spesso si deve aggiungere

l'autofinanziamento con finanziamenti infruttiferi, ovvero l'utile non

distribuito ai soci, per consentire all'azienda di sopravvivere ín un

contesto di accesa competizione internazionale, che vede in campo

forti multinazionali in assoluta posizione di predominio sui mercati

globali.

La lotta è ancora piu' cruenta ove si considerino le necessità di

investimenti sempre piu' ampi, per una ricerca sempre piu' sofisticata

e costosa, imposta dalla inarrestabile corsa del progresso tecnologico.

Anche nei s et tori i nnovati vi l e nost re azi ende s ono l as ci at e

prevalentemente all' iniziativa del singolo, al fai da te.

http://www.studiodicarlo.com/informazioni-professionali/previdenza-complementare.html

10/02/05

previdenza complementare

Pagina 2 di 4

Tuttavia, malgrado la carenza dei fondi pubblici e l'improvvisazione di

qualche imprenditore, i risultati della presenza delle nostre imprese

sui mercati internazionali non sono disprezzabili. Tanta vitalità è da

ascriversi all'innata inventiva degli italiani, ma anche al sistema ancora

in essere dell'autofinanziamento interno dalle aziende.

Un rilievo particolare assume a tal fine nei bilanci il fondo per il

trattamento di fine rapporto dei lavoratori dipendenti, creato

accantonando la quota di trattamento quiescenza del personale, di

competenza dell'esercizio.

Questo sistema sorto all' inizio come volontaria previdenza, è diventato

uno dei pilastri dell' economia aziendale e rilevante fattore del suo

sviluppo. Il fondo di TFR codificato dapprima nelle norme dei contratti

di lavoro e quindi regolamentato con legge, come retribuzione differita

spettante al lavoratore al momento del congedo dall'azienda , è dunque

rilevante fonte di finanziamento interno, quale risparmio forzoso

accumulato saggiamente per far fronte nei momenti di incertezza agli

impegni futuri.

Tale finanziamento ha assunto un notevole rilievo nella moderna

economia, al punto da condizionare gli investimenti, lo sviluppo e

quindi la stessa esistenza delle aziende, dalle grandi società di capitale

alle più pi ccole impres e individuali. Qualora foss e mancato

l'accantonamento del TFR, lo sviluppo della moderna economia

avrebbe avuto ben altri esiti. Basta analizzare il bilancio di una società

per azioni, per rendersi conto come le immobilizzazioni siano

bilanciate dall' entità del fondo in questione, spesso per importi

notevolissimi.

L'aspetto finanziario d'altronde è rilevante per l'economia aziendale,

che deve tendere all'equilibrio fra entrate ed uscite nel breve periodo.

Quest'equilibrio, gìà precario nella fragile economia italiana, viene ora

turbato delle prospettive di una riforma del sistema che privilegia

l'investimento finanziario della previdenza complementare, privando

le aziende della vecchia e naturale fonte di autofinanziamento.

Tecnicamente il trattamento di fine rapporto è un costo, riportato nel

conto economico del bilancio di esercizio, per la quota annuale di

competenza. La contropartita viene rilevata al Passivo dello Stato

Patrimoniale come debito aziendale, con accantonamento in apposito

fondo del Trattamento di Fine Rapporto. Accanto a tale voce, troviamo i

trattamenti di quiescenza, integrativi di quelli obbligatori (previsti da

alcuni contratti collettivi), che per competenza vengono rilevati nel

conto economico ed hanno la contropartita nel passivo dello Stato

Patrimoniale quali fondi per rischi ed oneri, per trattamento di

quiescenza ed obblighi simili.

I fondi considerati presentano valori notevoli, tali da condizionare gli

investimenti, le spese di ricerca e quindi lo sviluppo aziendale.

E’ ininfluente il fattore che la manovra sul TFR colpisca i trattamenti di

fine rapporto in sé, ovvero anticipo delle imposte su tale

accantonamento: di fatto è l'impresa che subisce immediatamente

l'esborso e il taglio alla disponibilità finanziarie e, quindi, l'aggravio deì

http://www.studiodicarlo.com/informazioni-professionali/previdenza-complementare.html

10/02/05

previdenza complementare

Pagina 3 di 4

costi.

Ciò va ad influire negativamente sull'equilibrio economico aziendale,

con conseguenti riflessi sull'utile anche per diversi esercizi.

L'anticipato utilizzo del TFR nei fondi complementari sembra non

colpire immediatamente i lavoratori destinatari solo in futuro dell'

accantonamento della liquidazione ma le imprese, le sole in grado di

affrontare in modo costruttivo e dinamico la ripresa economica e la

crisi occupazionale della nazione.

In Europa è stata varata nei mesi scorsi dall'ECOFIN la direttiva sui

fondi pensione, che dovrebbe essere recepita dalla legge italiana entro il

2005.

La normativa cornice si propone sostanzialmente di creare un mercato

unico per le pensioni integrative e pertanto fissa le regole per il

mercato e le garanzie per gli investitori. In attesa dell'entrata in vigore

della normativa europea, e della nuova legge delega italiana sulla

previdenza complementare, vediamo quale è il bilancio della sofferta

riforma della previdenza complementare, ormai al traguardo del primo

decennio.

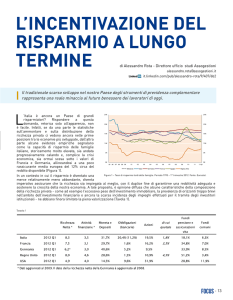

Al 31 di cem bre del 2 0 0 2 l e ri s ors e affluit e all a previ denz a

complementare ammontavano, secondo la COVIP a circa 35 miliardi di

Euro.

Nel 2002 il rendimento dei fondi chiusi è stato di 3,4%; quello dei

fondi aperti – 13,1%.

Nel primo semestre 2003, c'è stata una inversione di tendenza del

trend negativo, anche in conseguenza della ripresa dei mercati

finanziari, per cui í fondi chiusi presentano un valore positivo del 2,3% e

quelli aperti del 2%.

Sempre alla fine del primo semestre 2003, i lavoratori iscritti nei fondi

erano oltre 2 milioni, con un incremento dello 0,1% per i fondi chiusi e

del 3,8% per i fondi aperti. I continui interventi legislativi in materia,

hanno creato un sistema alquanto confuso, con una miriade di leggi

non sempre coordinate, che hanno portato ad un clima di sfiducia nel

sistema e ad una scarsa adesione da parte dei lavoratori.

L'Italia si colloca nel settore agli ultimi posti della graduatoria

europea. Dunque anche i lavoratori risultano penalizzati dai miseri

rendimenti della previdenza complementare: ciò è causa ed effetto allo

stesso tempo del crollo degli iscritti e del mancato decollo del sistema

previdenziale complementare.

D'altronde, a fronte della scarsa competitività e staticità del sistema

italiano, troviamo un mondo USA del risparmio gestito dinamico e

speculativo, che può portare a buoni rendimenti, ma anche a disastri

finanziari come nel caso Enron .

Tutto sommato i lavoratori erano senz'altro più tutelati con i vecchi

fondi TFR aziendali, che se da un lato assicurano tassi dì rivalutazione

limitati (+ 1,7% nel Primo semestre del 2003), peraltro garantiscono

http://www.studiodicarlo.com/informazioni-professionali/previdenza-complementare.html

10/02/05

previdenza complementare

Pagina 4 di 4

L’esistenza e lo sviluppo di una sana economia finanziaria della propria

azienda e, quindi, la sicurezza del posto di lavoro.

Un articolo sulla "Previdenza Complementare” del Dott. Antonio Di Carlo

http://www.studiodicarlo.com/informazioni-professionali/previdenza-complementare.html

10/02/05