caricato da

common.user11992

Aspetti economici dei beni: Estimo generale

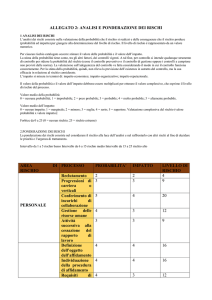

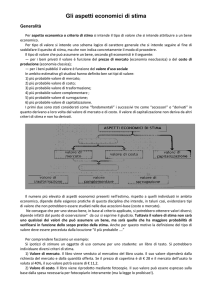

+ Gli aspetti economici dei beni UDA 1 – ESTIMO GENERALE + Lo scopo della stima Come un oggetto può apparire differente se osservato da punti diversi, allo stesso modo, un bene può cambiare aspetto e assumere valori variabili se cambia il punto dal quale lo si guarda. Il punto di osservazione, quindi l'aspetto economico di un bene, dipende dallo scopo della stima. In altre parole, lo stesso bene assume valori diversi in funzione dello scopo per cui è attuata la stima. Per esempio, un fabbricato può essere stimato con scopi diversi: n allo scopo di una successiva vendita; n allo scopo di cederlo in affitto; n allo scopo di trasformarlo per cambiare la sua destinazione economica; n per esproprio eseguito per pubblica utilità, n per una divisione ereditaria, n per concessione di un mutuo da parte di un istituto di credito. In ognuno di questi casi, il fabbricato viene stimato in modo differente e la stima può portare a valori diversi: al perito viene però richiesto un solo valore di stima e non una serie di valori differenti; quindi, all'inizio delle operazioni di stima, egli deve capire (se il cliente non l'ha espresso chiaramente) il motivo pratico per cui la stima è richiesta. + I sei aspetti economici (o criteri di stima) dei beni privati n il più probabile valore di mercato; il più probabile valore di costo; n il più probabile valore di trasformazione; il più probabile valore complementare; n il più probabile valore di surrogazione; n il più probabile valore di capitalizzazione. n Il più probabile valore di mercato e di costo sono definiti criteri fondamentali perché sono utilizzati per la determinazione del più probabile valore di trasformazione, complementare e di surrogazione, che sono invece chiamati criteri derivati. Il più probabile valore di capitalizzazione ha una sua autonomia in quanto non deriva da alcun criterio e non ne genera altri. n Secondo Giuseppe Medici, in regime di concorrenza perfetta i sei aspetti economici tendono a coincidere con il valore di mercato. Ma la concorrenza perfetta è una condizione teorica che difficilmente si realizza nel mercato, quindi per un bene è possibile prevedere valori differenti che dipendono dall'aspetto economico da considerare in funzione dello scopo della stima. + Più probabile valore di mercato n Il più probabile valore di mercato, o valore venale, può essere definito come la somma di denaro che, a giudizio del perito, in normali condizioni di mercato, può essere scambiata con il bene economico oggetto di stima. n Il più probabile valore di mercato costituisce una previsione di valore nel caso il bene sia messo in vendita. Questo tipo di valore può essere utilizzato solo a condizione che esista un mercato del bene, altrimenti si deve ricorrere a un'altra tipologia di valore. Il più probabile valore di mercato deve essere utilizzato per la stima dei beni di una successione ereditaria, come previsto dal Codice Civile. n Il più probabile valore di mercato si basa sulla comparazione tra il bene oggetto di stima e beni simili compravenduti recentemente sullo stesso merca to (per i beni immobili, per esempio, nella stessa zona omogenea), di cui si conoscono i prezzi + Più probabile valore di costo Se il punto di vista dal quale di osserva il bene è la sua produzione l’aspetto economico e quindi il criterio di stima devono fare riferimento al più proba bile valore di costo. n Il più probabile valore di costo è la somma dei costi diretti (o espliciti) indiretti (o impliciti) necessari per produrre o riprodurre un bene. n Il più probabile costo di produzione è dato dalla somma delle seguenti voci: n le quote (Q), cioè le spese che riguardano i capitali fissi che vengono utilizzati (fabbricati, piantagioni arboree, macchine attrezzi, bestiame); n le spese varie (SV), cioè le spese per l'acquisto di beni a fertilità semplice e di servizi extra aziendali; n i tributi (Tr), che comprendono le imposte (IRPEF o IRES, IMU, IRAP), le tasse, i contributi previdenziali e assistenziali e quelli di bonifica; n i salari (Sa), cioè il compenso per chi apporta il lavoro manuale; n gli stipendi (St), cioè il compenso per il lavoro intellettuale per le attività di direzione, amministrazione e sorveglianza; n gli interessi (I), che costituiscono il compenso che spetta a chi apporta il capitale di esercizio; n il Beneficio fondiario (Bf), che rappresenta il compenso che spetta al proprietario del fondo; n il Tornaconto, generalmente, non viene considerato in quanto la stima viene condotta in condizioni ordinarie n L'equazione per calcolare il costo di produzione è quindi la seguente: K=Q+ Sv + Tr+ Sa+St+ + Bf + Costo di costruzione e di ricostruzione. n Il costo di costruzione è la somma delle spese necessarie per la costruzione di un fabbricato non esistente, di cui sussiste il progetto. n Il costo di ricostruzione è la somma delle spese necessarie per ricostruire un fabbricato esistente (o esistito) con tecniche ordinarie e attuali + Più probabile valore di trasformazione È possibile stimare più probabile valore trasformazione quando un può essere trasformato in un altro bene con caratteristiche fisiche economiche differenti che ne modificano l'indirizzo produttivo. La trasformazione deve essere possibile dal punto vista tecnico legale, altrimenti non ha alcun senso calcolare il probabile valore trasformazione. n Il più probabile valore trasformazione di bene calcola dalla differenza tra il valore di mercato del bene trasformato (Vm) e spese necessarie a eseguire la trasformazione (Kt). n Valore di trasformazione = Vm - Kt n Come si può notare, valore trasformazione è valore derivato perché si ottiene dalla differenza tra valore mercato e valore di costo. Questo aspetto economico viene utilizzato quando occorre valutare la convenienza di trasformazione. n Si utilizza il più probabile valore di trasformazione ogni qualvolta un fabbricato può essere ristrutturato trasformato per cambiarne la destinazione; n per esempio, quando un edificio uso commerciale viene trasformato in edificio a uso abitativo e viceversa. n Un altro esempio di valore di trasformazione è valore di demolizione (o valore a sito e cementi), che riguarda fabbricati che versano in uno stato talmente pessimo che l'unica soluzione ipotizzabile è l'abbattimento + Più probabile valore complementare Il più probabile valore complementare si calcola per differenza tra due più probabili valori di mercato. Si ottiene per differenza tra il valore di mercato di un bene intero (o completo) e il valore di mercato dello stesso bene da cui è stata staccata o sottratta una parte. n Valore complementare =Valore del bene intero - Valore del bene residuo n Questa stima deve essere eseguita quando il valore del bene intero non corrisponde alla somma dei valori della parte staccata del bene residuo, ovvero: n Valore del bene intero ≠Valore del bene residuo - Valore della parte sottratta n Il valore complementare è stato previsto per prima volta, nei pro cedimenti estimativi, nella legge fondamentale sugli espropri (Legge n. 2359/1865).UDA 1 n Chiariamo questo concetto con un esempio: un fondo di 6 ha viene diviso in due per la costruzione di una strada che sottrae 1 ha di superficie. Il valore del terreno in zona è stimato pari a 40.000,00 €/ha. n Se al proprietario del fondo venisse proposto un indennizzo di 40.000 € per la sottrazione della parte espropriata, questa somma sarebbe sufficiente a ripagare la perdita di valore del fondo? Certamente no, perché il danno subito è maggiore di 40.000,00 €. L'indennizzo deve quindi essere stimato facendo riferimento al più probabile valore complementare che si ottiene dalla differenza tra il più probabile valore di mercato del fondo prima e dopo l'esproprio. n Nel nostro caso, il fondo intero prima dell'esproprio ha un valore stimato di 240.000,00 €, mentre il fondo dopo l'esproprio ha un valore stimato di 160.000 €. Il valore del fondo è diminuito per la riduzione della superficie, ma soprattutto per la minore funzionalità del fondo causata da un aumento dei tempi di lavoro e dei costi di produzione. n Valore complementare = 240.000,00 - 160.000,00= 80.000,00 € + Più probabile valore di surrogazione o di sostituzione È il più probabile valore che può essere attribuito a un bene sulla base del valore di altri beni capaci di sostituirlo, in quanto in grado di fornire la stessa utilità. Due beni sostituibili uno con l'altro, perché in grado di fornire la stessa utilità, si definiscono surrogati o succedanei. Nella realtà, difficilmente due beni sono capaci di fornire perfettamente la stessa utilità, perché esiste sempre qualche differenza tra l'utilità prodotta da un bene e quella prodotta da un altro bene che può considerarsi surrogato. Raramente si ricorre al valore di surrogazione: solamente nei casi in cui per il bene oggetto di stima non è possibile reperire prezzi di compravendita necessari per stimare il più probabile valore di mercato. + Più probabile valore di capitalizzazione n Il più probabile valore di capitalizzazione di un bene si ottiene facendo l'accumulazione all'attualità di tutti i redditi futuri prodotti dal bene stesso alla fine di ogni anno o alla fine di ogni periodo di durata poliennale. Il più probabile valore di capitalizzazione può essere quindi determinato solo per beni a fecondità ripetuta, capaci di dare un reddito reiterato nel tempo (per esempio un fondo rustico, un appartamento) e non per i beni a fecondità semplice (mangimi, concimi, carburanti ecc). n I redditi di un bene a fecondità ripetuta possono essere annui o periodici, limitati o illimitati; quindi, il valore di capitalizzazione viene determinato utilizzando le relative formule di Matematica finanziaria. + Il valore d'uso sociale dei beni pubblici I sei aspetti economici analizzati in precedenza sono alla base del Microestimo e sono quindi considerati per la stima dei beni privati. Per la stima dei beni pubblici (beni ambientali, architettonici, culturali, sanitari) viene invece considerato l'aspetto del più probabile valore d'uso sociale. n In ambito amministrativo e politico, è fondamentale sapere qual è l'importanza che i cittadini attribuiscono ai beni pubblici per potere poi prendere le opportune decisioni; per esempio, l'Amministrazione di un Comune può essere interessata a conoscere qual è il valore che la popolazione attribuisce a un parco cittadino, a un impianto sportivo, a una biblioteca, e decidere di conseguenza se dotarsi o meno di queste strutture. n Un bene privato ha un mercato in quanto può essere venduto e comprato, mentre i beni pubblici non possono essere oggetto di compravendita e la loro valutazione non può essere basata sulle logiche di mercato; quindi, la valutazione dei beni pubblici deve avvenire esternamente al mercato, sulla base dell'utilità che forniscono alla collettività n Occorre tenere conto che i beni pubblici sono oggetto di fruizione collettiva: questo è l'aspetto da considerare nella stima del più probabile valore di uso sociale. n Il valore d'uso sociale corrisponde all'utilità che la collettività ricava dalla fruizione del bene pubblico.