I servizi BCCL per la clientela del Banco Emiliano

BCC Lease: la Società ed il gruppo

BCC Lease è oggi la società del Gruppo Bancario ICCREA

dedicata alle piccole operazioni nel settore business.

Detenuta al 100% da Iccrea BancaImpresa, opera dal 2013

in due mercati diversi:

1. offre ai produttori ed ai rivenditori di beni strumentali

soluzioni finanziarie per assisterli nelle loro vendite.

2. fornisce ai clienti delle BCC (imprese, artigiani e

professionisti) soluzioni per le loro auto aziendali.

Una missione, due modalità

Lo SMALL BUSINESS è un segmento cruciale in Italia e per

il Credito Cooperativo in modo particolare.

Operare in modo dedicato nello SMALL BUSINESS significa

trovare soluzioni intelligenti ed efficaci per

professionisti, artigiani, PMI su investimenti

prevalentemente di piccolo importo.

BCC Lease opera in due modalità:

1. Tramite fornitori di beni e servizi (finanziando

investimenti su beni strumentali);

2. Nel portafoglio clienti delle BCC (nel segmento auto e

targato leggero).

Perché uno specialista nelle piccole operazioni

• Le principali esigenze nel segmento small ticket:

–

–

–

–

Velocità di decisione e di esecuzione;

Semplicità documentale;

Capacità di decisione anche con informazioni ridotte;

Decentramento e diffusione.

• Le conseguenti necessità organizzative:

– Processi fortemente informatizzati e standardizzati;

– Coinvolgimento del canale di vendita tramite portali internet

dedicati, fin dal punto estremo di contatto col cliente (filiale

banca, fornitore beni);

– Sistemi decisionali automatizzati e veloci;

– Gestione del credito (anche a valle) dedicata e specializzata;

– Gestione in outsourcing di numerose attività di back office.

4

BCC Lease e i suoi prodotti

BCC

Prodotti e soluzioni (Leasing auto,

noleggio a lungo termine, full-leasing)

per le auto aziendali.

PMI, professionisti, artigiani

BCC LEASE

Venditori di beni

strumentali

(dealers)

Prodotti e soluzioni (leasing

operativo, l. finanziario,

finanziamento finalizzato) per il

supporto alle vendite di beni

strumentali

5

La posizione BCCL sui mercati di riferimento

Small ticket strumentale:

Consolidata posizione di

leader nazionale del

segmento

Small ticket targato:

La «captive» del sistema

BCC italiane.

Il mercato della finanza finalizzata

•

•

•

•

•

•

•

Molte operazioni finanziarie, specie di importo contenuto, non

nascono in banca ma presso il punto vendita dei beni o dei

servizi.

Questo è vero sia nel credito al consumo che nel finanziamento

business-to-business.

Questo finanziamento, sotto varie forme, ha lo scopo di favorire

le vendite dei beni del fornitore, e tende a diluirne il costo.

Il fornitore è pagato subito e il rischio di credito è a carico della

Società finanziaria.

E’ un mercato importante: il “vendor leasing” in Europa

rappresenta oltre il 35% del totale leasing mobiliare.

Il 58% delle piccole e medie imprese europee approccia il

leasing tramite il canale fornitori. E’ – per queste imprese – il

canale principale.

I prodotti di questo mercato sono la locazione operativa, quella

finanziaria e il finanziamento finalizzato.

I principali settori merceologici BCC Lease

nel mercato vendor

• Attrezzature per ufficio (Copy, informatica,

telefonia)

• Medicale e attrezzature per farmacie

• Attrezzature per autofficine

• Foto-ottica

• Vending

• Agro-alimentare

• Strumenti di misura

• Piccoli macchinari per industria/artigianato

La locazione operativa

La locazione operativa (o noleggio, o renting)

consente al cliente di utilizzare un bene senza

averne la proprietà e senza impegnarsi ad

acquistarlo al termine del contratto, con una serie di

vantaggi sia per l’utilizzatore che per il fornitore del

bene.

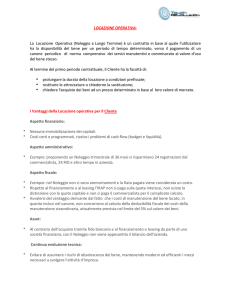

I vantaggi della locazione operativa per il cliente

•

•

•

•

•

•

•

•

Permette di dedurre i canoni ai fini IRES senza obblighi derivanti

dalla durata minima del contratto prevista dal T.U.

Permette di dedurre totalmente i canoni ai fini IRAP, senza

distinzione tra capitale ed interessi.

La quota interessi implicita nel canone (non scomponibile come

quello di locazione finanziaria in quanto “servizio” e non

“finanziamento”) non fa cumulo a fini IRES (interessi indeducibili

oltre il 30% del MOL).

Il bene utilizzato non è per il cliente un “asset”, e quindi averlo

fuori stato patrimoniale riduce il livello di immobilizzazioni.

Semplifica la gestione amministrativa (meno fatture, no

ammortamenti e registro cespiti).

Proporzionalmente al valore di riscatto garantito dal fornitore,

spesso più vicino ad un prevedibile valore di mercato a fine

locazione, paga canoni di importo minore rispetto ad un

leasing/finanziamento.

Semplifica la gestione dei servizi accessori:

assicurazione,manutenzione ed eventuali materiali consumabili

possono essere inclusi nei canoni.

Aiuta nella pianificazione, trasformando investimenti in costi di

conto economico.

I vantaggi della locazione operativa per il fornitore

•

•

•

•

•

•

Trasforma un evento episodico, la vendita, in uno di lungo

periodo, il noleggio.

Permette al fornitore di offrire un canone e non un prezzo di

acquisto.

Si possono realizzare con semplicità operazioni a tasso 0 od

agevolato, agendo sul prezzo e sul valore di riscatto finale.

Con la possibilità di integrare nel canone propri servizi, si

garantisce un business continuativo, dove la gestione

amministrativa e del credito è delegata ad un professionista.

Migliora la conoscenza e la qualità del proprio portafoglio

clienti tramite la valutazione del credito effettuata in

occasione delle domande e il monitoraggio degli esiti nel

tempo.

Il fornitore garantisce solo il riacquisto per il valore residuo

finale e può trasformare questo momento in una ulteriore

occasione di vendita (rinnovo o integrazione).

I vantaggi della locazione operativa per il fornitore

•

•

•

•

•

•

Trasforma un evento episodico, la vendita, in uno di lungo

periodo, il noleggio.

Permette al fornitore di offrire un canone e non un prezzo di

acquisto.

Si possono realizzare con semplicità operazioni a tasso 0 od

agevolato, agendo sul prezzo e sul valore di riscatto finale.

Con la possibilità di integrare nel canone propri servizi, si

garantisce un business continuativo, dove la gestione

amministrativa e del credito è delegata ad un professionista.

Migliora la conoscenza e la qualità del proprio portafoglio

clienti tramite la valutazione del credito effettuata in

occasione delle domande e il monitoraggio degli esiti nel

tempo.

Il fornitore garantisce solo il riacquisto per il valore residuo

finale e può trasformare questo momento in una ulteriore

occasione di vendita (rinnovo o integrazione).

Il LEASING AUTO

• Il leasing auto non è un prodotto nuovo, ma BCC

Lease offre questo prodotto con qualcosa di

nuovo:

– Modalità di accesso semplici e veloci tramite la BCC

(tutto tramite Internet).

– Modulistica contrattuale semplificata e compatta, pur

rispettosa di tutti i vincoli di tipo regolamentare.

– Valori residui vicini al prezzo di mercato grazie ad un

esclusivo modello integrato con tutti i dati Eurotax

aggiornati ogni mese.

– Un pricing «da BCC»: leggero e con un sistema di oneri

accessori semplice, meno oneroso e trasparente.

13

Il NOLEGGIO A LUNGO TERMINE

• In Italia il prodotto più diffuso per la mobilità di aziende e

professionisti è oggi il NOLEGGIO A LUNGO TERMINE.

• L’offerta di questo prodotto è riservata a Società specializzate

che, per motivi regolamentari, non possono essere Società

finanziarie.

• Per questo BCC Lease e IBI hanno attivato una partnership

strategica con

• Società di Reggio Emilia di proprietà del sistema delle

Cooperative (CCFS), di cui IBI ha acquistato l’anno scorso una

partecipazione.

• BCCL è il referente commerciale di CAR SERVER per la rete

del Credito Cooperativo.

14

Grazie.

[email protected]

15