Banking Summit 2014

L’economia italiana e il credito nella

prospettiva dell’Unione Bancaria

Gregorio De Felice

Chief economist

Milano, 25 settembre 2014

Agenda

1 Economia mondiale in moderata ripresa

2 Italia in recupero dal 2015

3 Scenario del credito in miglioramento

1

I trend per il 2014 e il 2015

Crescita del PIL costantemente più bassa rispetto agli anni pre-crisi.

Flussi mondiali di scambi meno dinamici.

Performance di crescita diversificate tra gli emergenti.

Rischio geopolitico in aumento, con diverse sacche di crisi.

Inflazione contenuta nelle economie avanzate.

Politiche fiscali nei paesi avanzati ancora focalizzate sul controllo del

debito: scarso supporto alla crescita nei prossimi 2 - 3 anni.

Tassi bassi e condizioni di liquidità abbondante prevalenti ovunque,

ma la Fed e la Bank of England inizieranno ad alzare i tassi nel 2015.

2

La crisi ha lasciato eredità pesanti, che

influenzeranno la crescita e le politiche economiche

Debito lordo (% del PIL)

120

100.1

108.3

107.1

107.1

106.9

93.5

100

80

104.0

75.7 73.1

80.0

60

40

36.9 35.6

33.5 36.0

40.3 37.8

36.5 34.9 33.7

33.0

20

Paesi avanzati

Paesi emergenti

0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Fonte: FMI, Fiscal report, aprile 2014

3

Deleveraging nel

settore privato

(banche e imprese).

Rapporti

debito/PIL in

aumento nella

maggior parte dei

paesi avanzati.

Sentieri diversi di rientro della disoccupazione

Variazioni dei tassi di disoccupazione a partire dal 2008 (%)

Titolo

Fonte: elaborazioni su dati Thomson Reuters Datastream

4

Crescita globale moderata e stabile

2010

2011

2012

2013

2014P

2015P

Intesa

Sanpaolo Consensus

Intesa

Sanpaolo Consensus

Stati Uniti

Giappone

2.5

4.7

1.8

-0.4

2.8

1.4

1.9

1.5

2.2

1.3

2.1

1.2

3.2

1.3

3.1

1.3

Area euro

1.9

1.8

-0.6

-0.4

0.8

0.9

1.1

1.4

- Germania

- Francia

- Italia

- Spagna

OPEC

Europa Orientale

America Latina

Cina

India

Crescita mondiale

3.8

1.9

1.7

-0.2

2.9

3.7

2.9

10.4

3.8

5.2

3.6

2.1

0.6

0.0

2.4

4.0

2.4

9.3

7.5

3.9

0.4

0.4

-2.4

-1.6

2.2

2.4

2.2

7.7

4.4

3.2

0.1

0.4

-1.8

-1.2

2.7

1.7

2.7

7.7

4.7

3.0

1.5

0.4

-0.2

1.3

2.3

2.2

2.3

7.3

4.8

3.2

1.7

0.5

-0.1

1.2

nd

1.5

1.4

7.4

5.3

3.1

1.7

0.7

0.6

1.7

4.7

3.1

2.3

7.1

5.3

3.8

1.8

1.1

0.9

1.8

nd

2.4

2.4

7.1

5.9

3.6

Fonte: Intesa Sanpaolo - Servizio Studi e Ricerche, Consensus Economics , EMED

5

* Previsioni FMI

Agenda

1 Economia mondiale in moderata ripresa

2 Italia in recupero dal 2015

3 Scenario del credito in miglioramento

6

La «fredda» estate italiana

10 luglio: “doccia fredda” dal dato sulla produzione industriale di maggio.

6 agosto: nuovo calo del PIL (-0,2% t/t, dopo il -0,1% t/t d’inizio anno).

12 settembre: brusca flessione della produzione industriale (-1% m/m) in

luglio, dopo il rimbalzo del mese precedente.

Luglio - agosto: deciso arretramento degli indici di fiducia di imprese e

consumatori.

Poche notizie positive, tutte di natura esogena: misure della BCE,

deprezzamento del cambio.

7

Perché il ciclo è stato finora così deludente?

La sorpresa negativa è venuta soprattutto dagli investimenti:

costruzioni ampiamente in recessione;

andamento flettente degli investimenti in macchinari e attrezzature

(-1,5% t/t nel 2°trimestre);

contributo negativo dall’energia, visto l’inverno particolarmente mite.

Anche le esportazioni hanno deluso, a causa di:

tensioni geopolitiche, in particolare con la Russia (in giugno, caduta

del 18,6% a/a dell’export italiano verso il Paese);

minore domanda dai Paesi emergenti (export verso:

America Latina -17,1% a/a, Turchia -15,4%, OPEC -7,5%);

euro forte (1,37) nel 1°semestre.

8

Attesa una ripresa degli investimenti …

L’incertezza sta frenando le decisioni di investimento. Le condizioni di

domanda dovrebbero però migliorare nel 2015, malgrado il ripiegamento

degli indici di fiducia.

Tra le motivazioni della domanda di prestiti, cresce l’importanza relativa di

quelle legate agli investimenti.

Gli investimenti potranno trovare supporto

nel consolidarsi delle attese di ripresa

40

30

Fid.impr.,attese sull'economia

Investimenti in macchinari (reali)

20

Cresce la domanda di credito finalizzata

a nuovi investimenti

0

100

20

50

Domanda di credito per investimenti

30

Investimenti in macchinari (reali)

20

10

10

0

-20

0

-40

-10

-60

-20

-100

-30

-150

s-04

-80

s-04

s-06

s-08

s-10

s-12

0

-50

s-14

Fonte: Intesa Sanpaolo su dati Istat, Markit

9

-10

-20

-30

s-06

s-08

s-10

s-12

s-14

… sostenuta da fattori monetari e fiscali

Pagamento dei debiti arretrati della PA: al 23 settembre 31,3 miliardi

risultano pagati alle aziende e 38,4 mld sono già stati allocati agli enti debitori

per il pagamento.

Miglioramento delle condizioni finanziarie e dell’accesso al mercato dei

capitali:

effetti delle misure BCE (TLTRO + programma di acquisto di ABS);

semplificazione delle regole sui corporate bond e estensione a

compagnie di assicurazione e società di cartolarizzazione della possibilità

di erogare credito;

gli effetti della legge “Sabatini-bis”, che dal 31 marzo scorso ha raccolto

richieste per oltre 2 miliardi.

Incentivi fiscali agli investimenti, in particolare il credito d’imposta del 15%

per gli investimenti in macchinari effettuati tra la seconda metà del 2014 e la

prima metà del 2015 (una riedizione della Legge Tremonti).

10

L’euro debole spinge la crescita

Se permanente, un deprezzamento del cambio EUR/USD pari al 10%

esercita, dopo un anno, un impatto del 2,4% sull’export e dell’1,1% sul PIL.

Di conseguenza:

se il cambio EUR/USD rimanesse

agli attuali livelli (1,29 contro l’1,34

medio del 2014) ne deriverebbe un

impatto di +0,4% sul PIL nel 2015;

se il cambio EUR/USD si muovesse

in linea con le nostre previsioni

(1,26) l’impatto nel 2015 sarebbe

dello 0,6%;

Export e tasso di cambio effettivo nominale

(variazioni annue)

30

-15

20

-10

10

-5

0

0

-10

l’impatto potrebbe essere

significativo già nella parte

restante del 2014: se in linea con le

nostre previsioni il cambio si

attestasse a 1,30 nel 2°semestre,

dall’1,37 del primo, l’impatto sul PIL

nella seconda metà dell’anno sarebbe

di 0,2%.

11

5

-20

-30

10

2007 2008 2009 2010 2011 2012 2013 2014

Export Italia a/a (sx)

Cambio effettivo nominale a/a (scala dx inv.)

Fonte: Istat, Markit, BIS, elaborazioni Intesa Sanpaolo

Per i consumi il peggio è passato

L’andamento della domanda per consumi non è stato finora deludente:

0,2% a metà 2014, prima volta dopo tre anni.

L’impatto del bonus Irpef è stato attenuato dall’aumento delle imposte sulla

casa e dall’incertezza gravante sullo scenario economico e fiscale.

Potere d’acquisto e tasso

di risparmio delle famiglie

Fiducia dei consumatori e

spesa per consumi

110

2

1

105

0

100

-1

95

-2

-3

90

-4

85

Jun-07

Dec-08

Jun-10

Dec-11

Jun-13

-5

Dec-14

Fiducia dei consumatori (+3m)

Spesa per consumi a/a, dx

Fonte: Istat, elaborazioni Intesa Sanpaolo

12

12

Lo scenario per il 2014-15

2014

2014

2014

2014

2015

2015

2015

1

2

3

4

1

2

3

0.9

0.3

0.7

2.9

3.0

-0.4

-0.1

0.1

0.4

-1.0

-0.1

0.1

-0.2

-0.2

0.1

-0.1

-0.9

1.0

0.1

-0.3

-0.2

0.1

0.0

-0.6

0.4

0.3

-0.1

0.3

0.3

0.1

0.2

0.6

0.7

0.1

0.2

0.2

0.1

0.3

0.7

0.8

0.5

0.2

0.2

0.1

0.4

0.8

0.9

0.9

0.3

0.3

0.1

0.6

0.9

1.0

0.1

-0.1

0.1

0.7

0.1

0.0

-0.2

-0.1

0.0

0.0

0.1

0.2

0.1

0.2

0.1

0.2

0.1

0.3

1.2

12.2

-1.1

9.8

0.3

12.6

0.0

9.5

0.8

12.3

0.8

9.3

0.5

12.6

0.4

12.5

0.0

12.6

0.4

12.6

0.5

12.5

0.7

12.4

1.0

12.2

1.1

1.0

0.8

2013

2014

2015

PIL (prezzi 2005, a/a)

- var.ne % t/t

Consumi delle famiglie

Consumi collettivi

Investimenti fissi

Importazioni

Esportazioni

Contributo alla crescita:

Commercio estero

Domanda finale interna

-1.8

-0.2

0.6

-2.6

-0.8

-4.6

-2.9

0.0

0.2

0.4

-1.8

1.6

1.8

0.8

-2.5

Prezzi al consumo (a/a)

Disoccupazione (%)

Reddito disponibile reale

Tasso di risparmio

Partite correnti (% PIL)

Variazioni percentuali rispetto al periodo precedente, ove non diversamente specificato.

13

Fonte: Intesa Sanpaolo

Agenda

1 Economia mondiale in moderata ripresa

2 Italia in recupero dal 2015

3 Scenario del credito in miglioramento

14

Unione Bancaria: verso un sistema bancario più solido

e competitivo

Fonte: BCE

15

Dal “comprehensive assessment” atteso un maggior

grado di trasparenza e di fiducia

La BCE sta conducendo una valutazione approfondita (“comprehensive

assessment”) della qualità degli attivi bancari: sono coinvolte nell’esercizio

131 banche dall’Eurozona (corrispondenti a 127 gruppi), di cui 15 italiane.

La valutazione prevede due passaggi:

una asset quality review (AQR), destinata a migliorare il grado di trasparenza

delle esposizioni;

uno stress test, realizzato in collaborazione con l’EBA, finalizzato a valutare la

resilienza delle banche a scenari di stress.

Tre gli obiettivi:

trasparenza: migliorare la qualità delle informazioni disponibili;

interventi correttivi: individuare e intraprendere le azioni di correzione

eventualmente necessarie;

rafforzamento della fiducia: assicurare a tutti i soggetti interessati dall’attività

bancaria che gli istituti sono fondamentalmente sani e affidabili.

La valutazione si concluderà entro ottobre. Dal 4 novembre inizierà la

supervisione bancaria unica, affidata alla BCE.

16

Superata la restrizione: condizioni di offerta del credito

più distese

Nel 2°trimestre 2014 le banche italiane hanno allentato gli standard applicati

ai prestiti alle imprese, per la prima volta da fine 2009 (sia per le grandi

imprese sia per quelle medio-piccole).

Variazione dei criteri applicati per il credito alle imprese

(% netta: irrigidimento–allentamento)

100

effettiva

80

attesa

Restrizione dell’offerta

60

40

20

0

-20

-40

2008q3

Allentamento

2009q3

2010q3

2011q3

Fonte: Banca d’Italia, Indagine trimestrale sul credito bancario (BLS)

17

17

2012q3

2013q3

2014q3

Le imprese giudicano migliorate le condizioni di

accesso ai prestiti

Nei mesi estivi si è ulteriormente ridotta la percentuale di imprese che

giudicano le condizioni di accesso al credito meno favorevoli di tre mesi

prima (15% circa a luglio-agosto, quasi dimezzata rispetto a fine 2013).

% delle imprese manifatturiere che giudicano meno favorevoli

le condizioni di accesso al credito rispetto ai 3 mesi precedenti

50

40

piccole

medie

grandi

30

totale

20

10

0

apr10 ago10 dic10 apr11 ago11 dic11 apr12 ago12 dic12 apr13 ago13 dic13 apr14 ago14

Fonte: Istat

18

18

L’ampio divario tra i tassi sugli impieghi …

L’elevato differenziale tra paesi nei tassi sui nuovi prestiti alle società non

finanziarie rappresenta uno svantaggio competitivo per i prenditori nei

paesi periferici.

Differenziale tra i tassi alle imprese nei paesi periferici e core dell’Eurozona

Tasso variabile (*) sui nuovi prestiti fino a 1M alle società non finanziarie (%) (**)

7

Gap

GER+FRA+NL

ESP+PRT+ITA

6

5

4

3

2

1

0

lug-08

lug-09

lug-10

lug-11

lug-12

Nota: (*) Periodo di determinazione iniziale del tasso fino ad 1 anno.

(**) Media ponderata con le consistenze di prestiti alle società non finanziarie a fine 2012

Fonte: BCE ed elaborazioni Intesa Sanpaolo

19

lug-13

lug-14

… finalmente mostra segnali di riduzione

Il coefficiente di variazione tra paesi dei tassi sui nuovi prestiti diversi dai

conti correnti ha cominciato a ridursi a fine 2013; in calo in particolare

quello riferito ai prestiti di importo più contenuto (fino a 1M).

Coefficiente di variazione tra paesi dei tassi sui nuovi prestiti

alle società non finanziarie (*)

0.40

0.35

Prestiti diversi

dai conti

correnti di

0.30

0.25

0.20

Oltre 1M

0.15

Fino a e

incluso 1M

0.10

0.05

0.00

lug03 lug04 lug05 lug06 lug07 lug08 lug09 lug10 lug11 lug12 lug13 lug14

Nota: (*) I coefficienti di variazione, forniti dalla BCE per ogni tasso armonizzato, misurano la dispersione dei tassi praticati nei singoli paesi

membri rispetto alla media dell’area euro. Il coefficiente di variazione è calcolato come deviazione standard ponderata dei tassi tra paesi

rapportata al tasso medio dell’area euro.

Fonte: Intesa Sanpaolo su dati BCE

20

Gap in calo anche in Italia

Nel 2°trimestre 2014, e specialmente a giugno, il tasso medio sui nuovi

prestiti alle società non finanziarie si è ridotto significativamente.

Il gap di tasso rispetto all’Eurozona è sceso a 40 bps, sui minimi

dall’autunno 2011.

Tasso medio sui nuovi prestiti alle società non finanziarie (%)

Prestiti fino a 1 milione di euro

6.0

Italia - Area euro (scala dx)

Italia

Area Euro

Prestiti oltre 1 milione di euro

2.0

6.0

1.5

4.5

3.0

1.0

3.0

1.0

1.5

0.5

1.5

0.5

0.0

0.0

0.0

0.0

4.5

-1.5

lug09

lug10

lug11

lug12

lug13

-0.5

lug14

-1.5

lug09

lug10

Fonte: Banca d’Italia, BCE, elaborazioni Intesa Sanpaolo

21

2.0

Italia - Area euro (scala dx)

Italia

Area euro

lug11

lug12

1.5

lug13

-0.5

lug14

Cosa spiega il differenziale di tasso?

Diversi fattori contribuiscono a spiegare il gap di tasso: il costo del funding,

i costi operativi, il costo del rischio.

il costo del funding si è ridotto sia sul mercato retail sia su quello

all’ingrosso, grazie anche alla convergenza dei tassi sui titoli sovrani.

Tuttavia, lo spread sovrano resta e resterà più alto del livello pre-crisi,

continuando a pesare sul costo del funding delle banche italiane;

le banche italiane hanno ottenuto risultati significativi sul fronte

dell’efficienza operativa: il cost /income di una buona banca italiana è

inferiore al 50%, rispetto ad una media di oltre il 60% per un campione

di grandi banche europee;

l’elemento chiave è il costo del cattivo credito, che in Italia rimane

superiore ad altri paesi europei. Nel 1°semestre 2014 il costo del

cattivo credito delle prime 5 banche italiane è stato in media di 128pb

(annualizzato), più che doppio rispetto ai 57pb di un campione di

grandi banche europee. Pesano i ritardi strutturali del sistema paese.

22

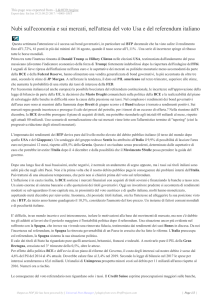

La qualità del credito resta tra le maggiori criticità

La crescita delle sofferenze mostra un lieve rallentamento: +20,5% a/a in

luglio, da +25% circa a fine 2013.

Lo stock di sofferenze lorde ha raggiunto 172 miliardi e il 9% dei prestiti.

Rapporto Sofferenze / Prestiti (%)

9

172mld

8

7

6

51mld

costruzioni e

immobiliare

5

4

3

Discontinuità

statistica

2

1

40 mld

0

lug08

lug09

lug10

lug11

lug12

Fonte: Banca d’Italia, elaborazioni Servizio Studi e Ricerche Intesa Sanpaolo

23

lug13

lug14

In sintesi

Tra il 2014 e il 2015 l’economia mondiale crescerà a ritmi modesti, risultato

di dinamiche locali divergenti; la presenza di diverse sacche di crisi potrà

incidere negativamente sul clima di fiducia.

Nel caso dell’Italia, la deludente serie di dati diffusa nel corso dell’estate ha

portato ad una nuova revisione in senso peggiorativo delle stime di crescita

dell’economia. In prospettiva si delinea però qualche elemento positivo: gli

incentivi fiscali e il miglioramento delle condizioni monetarie contribuiranno

alla ripresa degli investimenti, mentre l’euro debole offrirà sostegno

all’export.

Segnali di miglioramento si registrano anche per il mercato del credito,

sotto il profilo sia dell’offerta che della domanda; il progredire dell’Unione

Bancaria contribuirà a consolidare la fiducia dei mercati verso il sistema

bancario.

Grazie alla riduzione del costo del funding e al miglioramento dell’efficienza

operativa, appare finalmente in calo anche il gap di tasso con i paesi core

dell’Eurozona. Persistono tuttavia le criticità rappresentate dall’alto costo

del cattivo credito e dalla necessità di riforme strutturali.

24