Osservatorio Energia

NEWSLETTER

10 gennaio 2000, n°19

Pubblicate le nuove tariffe elettriche

L’AEEG con una serie di delibere emesse gli

ultimi giorni dell’anno ha provveduto a definire in

via quasi definitiva la nuova struttura tariffaria

dei servizi di distribuzione e vendita dell’energia

elettrica. Rispetto al documento di consultazione

del 27 novembre, commentato nella scorsa

Newsletter, non vi sono novità rilevanti. Tuttavia,

l’esplicitazione dei valori delle componenti

tariffarie permette di esprimere un giudizio

maggiormente articolato sugli effetti prevedibili

per le diverse classi di utenza.

INDICE

Pubblicate le nuove tariffe elettriche

STRUTTURA

• La

valutazione

degli

asset

nella

riorganizzazione dei servizi pubblici locali

NORMATIVA

• L’AEEG avvia la prima riduzione strutturale

dei prezzi del gas in Italia

PANORAMA INTERNAZIONALE

•

Le dinamiche del mercato tedesco: un

caso studio

(continua pagina 2)

Istituto per la Ricerca Sociale

Presidente: Pia Saraceno

Via XX settembre 24

20123 Milano

tel

+39 (2) 46764270/2

fax +39 (2) 46764227

email [email protected]

[email protected]

Osservatorio Energia

Coordinatore: Giacomo Vaciago

Gruppo di lavoro: Cosma Campidoglio, Marco Gulisano,

Luigi Napolano

Soci sostenitori: ABN Amro, ACEA, AEM Milano, AICEP,

ASM Brescia, Centro Energia (Foster Wheeler, Gruppo

Merloni), Cispel, Confindustria, Dalmine, Edison, Enel

Lombardia, ENI, Enron, Italcementi, Italgas, Pangeo, Pirelli

Cavi e Sistemi, Sondel

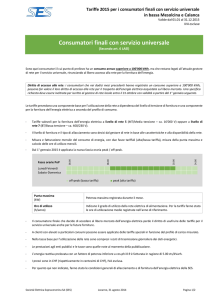

Utenze industriali

Nella delibera 204/99 l’AEEG ha emesso i valori delle

componenti ρ ed i parametri δ e γ che permettono di

calcolare le voci tariffarie α1, α2, α3 a copertura dei

costi di trasmissione, distribuzione e vendita afferenti

alle diverse tipologie di clienti.

Tabella 1: calcolo dei parametri alpha e stima di

alpha1 (l/cl/a)

alpha2 (l./kW)

alpha3 (l.kWh)

Ct (l/kWh)

gammaPG

(stimato)

gammaPG1

BT

115.060

44.117

9,9

64,3

145,8

MT

2.613.950

70.392

10,1

AT

144.953.380

9,2

120,0

99,0

Nella delibera 205/99 viene data la definizione del

parametro PG, a copertura dei costi variabili di

acquisto dell’elettricità che sono a carico dei fornitori.

Esso è composto da due parti: una componente a

copertura dei costi fissi di produzione, distinta secondo

le fasce orarie F1-F4, un’altra a copertura dei costi

variabili di produzione, pari per ogni bimestre al costo

unitario riconosciuto per gli impianti di produzione

termoelettrica

(Ct).

PG

verrà

pubblicato

bimestralmente

dall’Autorità

con

apposito

provvedimento, il primo dei quali è atteso a breve. In

attesa, al fine di avere un valore di riferimento di γPG è

possibile effettuare una stima, essendo noto il Ct per il

prossimo bimestre (delibera 206/99), e applicando un

parametro pari al rapporto tra ore per singola fascia e

ore complessive di un anno (tabella 6 delibera 204/99).

E’ possibile infine calcolare anche la nuova tariffa

lorda, essendo stati resi noti i valori delle componenti

A e UC e delle quote di compensazione GR che

agiranno nei prossimi due anni in modo da rendere

graduale l’impatto della riforma tariffaria.

Dati questi riferimenti e ipotizzando alcuni profili di

consumo tipici per le attuali categorie di consumatori, è

stato possibile condurre una simulazione che permette

di apprezzare, seppure in maniera non ancora

definitiva, l’impatto sulle utenze della riforma tariffaria

(cfr. tabella 2). Per alcune classi tariffarie esso è in

effetti notevole. Se guardiamo al confronto tra vecchie

e nuove tariffe nette, l’impatto è molto rilevante per le

utenze in bassa tensione, che ottengono riduzioni

comprese tra l’8% e il 25%. Per le utenze in media e

alta tensione, il discorso è più complesso. Sono

penalizzate, in alcuni casi anche in maniera rilevante,

le utenze maggiormente utilizzatrici di energia, in

particolare quelle con tariffa multioraria di fornitura,

mentre le utenze basse e medie utilizzatrici ottengono

generalmente

delle

riduzioni

tariffarie 2 .

Per

ammortizzare questo effetto, agiranno in maniera

consistente le componenti GR, che verranno

gradualmente ridotte entro due anni. Tale risultato può

apparire sorprendente, se non si tiene conto delle

finalità della riforma e del nuovo contesto di mercato

liberalizzato entro il quale essa si pone.

1. Uno degli obiettivi principali della riforma è quello

di semplificare e rendere maggiormente omogenee le

classi tariffarie, in modo da impedire il ricorso agli

strumenti di discriminazione di prezzo tipici dei

monopoli. A questo fine sono state individuate le nove

tipologie di clientela, all’interno delle quali ricadono le

utenze precedentemente distinte per grado e tipologia

di utilizzo. Limitandoci alle sole utenze industriali, per

ogni livello di tensione sono presenti unicamente due

tipologie di clienti; scompare quindi il criterio di

determinazione della tariffa basato sul grado di

utilizzo. Rispetto alla situazione precedente quindi in

ogni classe c’è una convergenza verso un valore medio

che avvantaggia le utenze basse utilizzatrici,

penalizzate nel precedente regime tariffario, a che

viceversa svantaggia le utenze grandi utilizzatrici.

2. Se la tariffa prevista dall’AEEG fosse unica e

obbligatoria, tale soluzione sarebbe iniqua e

inefficiente, perché penalizzerebbe utenze energyintensive. Tuttavia bisogna iscrivere questo intervento

all’interno del nuovo contesto di libertà contrattuale.

Innanzitutto, i distributori e i fornitori hanno piena

libertà di definire diverse opzioni tariffarie. La tariffa

TV2 definita dall’Autorità agisce unicamente come

opzione tariffaria massima, in modo da impedire

sussidi incrociati tra tipologie di clienti. 3 In secondo

luogo, è prevedibile che i consumatori che rispettano la

condizione di idoneità si rivolgano al mercato libero in

modo da ottenere le migliori condizioni di fornitura, e

che tale orientamento sia seguito soprattutto dai clienti

che hanno un utilizzo maggiore dell’energia. Una

tariffa molto bassa a favore dei grandi utilizzatori di

energia avrebbe avuto quindi numerosi svantaggi:

avrebbe disincentivato i consumatori medio grandi

dall’andare sul mercato libero; sarebbe andata a

detrimento unicamente dei distributori, stretti tra

vincoli eccessivi sui ricavi ottenuti dalle tariffe e gli alti

costi di acquisto dell’energia dai produttori

(permanendo una situazione di scarsa concorrenza

nella generazione). In un mercato libero invece la

tariffa deve andare a tutela soprattutto dei consumatori

più deboli, nel caso delle utenze industriali quindi

soprattutto quelle allacciate in bassa tensione, e deve

impedire i sussidi incrociati di prezzo, obbiettivi

entrambi raggiunti dalla riforma.

3. E’ da ricordare che l’obiettivo principale della

riforma è quello di definire la tariffa attraverso la

corretta attribuzione dei costi delle singole fasi della

filiera. Ciò spiega la proliferazione di componenti e di

parametri (che andrebbero in realtà ulteriormente

raffinati: basti pensare ai parametri dei profili tipici di

potenza e consumo, ancora basati sulle vecchie fasce

1

La distinzione tra clienti vincolati e potenzialmente idonei è di fatto

inattiva, essendo uguali i parametri.

2

Un’eccezione è data dalla tariffa bioraria, bassa utilizzazione per

utenze MT, che viene penalizzata dal nuovo regime tariffario.

3

Come noto, il tetto sui ricavi complessivi è definito

dalla tariffa TV1, che però è tariffa puramente

indicativa e che non verrà offerta alle utenze.

F1-F4, che invece andrebbero modulati su base oraria);

calcolare la nuova tariffa TV2 è però estremamente

semplice, essendo spariti gli scaglioni di potenza e la

modulazione su fasce e grado di utilizzo. L’obiettivo

della semplificazione tariffaria è quindi raggiunto.

4. C’è poco da aggiungere, rispetto al Documento

Consultivo, relativamente alla questione degli oneri

impropri e delle componenti UC1 e UC2; i primi

complessivamente hanno un’incidenza sulla tariffa

sostanzialmente uguale a quella attuale (9-10%), e che

resta quindi particolarmente elevata (è da ricordare che

gli stranded costs sono stati definiti in maniera tale da

essere attivi solamente a partire dal 2001, e che

tenderanno a rendere costante la tariffa finale per le

utenze). La forte crescita del Ct invece aumenterà la

rendita idroelettrica, che dovrebbe quindi interamente

compensare le 6 lire/kWh previste a favore degli

impianti termoelettrici e garantire la riduzione di altre

componenti di oneri impropri (tabella2)

Tabella 3. I parametri delle tariffe domestiche

D1

D2

σ1 (£/anno)

69.800

3.400

σ2 (£/kw/anno)

29.012

12.000

σ3 (£/kwh/anno)

25.5

40 - 335.5

Parte B

γPG (£/kwh/anno) ?

A2 (£/kwh/anno)

4.8

4.8

A3 (£/kwh/anno)

8.9

8.9

A4 (£/kwh/anno)

2.0

2.0

A5 (£/kwh/anno)

0.8

0.8

D3

42.000

42.000

152

Parte B

4.8

8.9

2.0

0.8

L’unica vera novità è quindi rappresentata dai valori

dei coefficienti, che delineano tariffe molto più

progressive rispetto alla versione preliminare,

soprattutto per le tariffe D2 e D3. In particolare a

regime (ovvero nel 2003, quando entrerà in funzione la

tariffa D1) i piccoli utenti (con potenze inferiori ai 3

kw impegnati) registreranno un costo del kwh

inalterato per consumi annui prossimi ai 2700kwh,

registrando invece aggravi pesanti al di sotto (fino al

190%) e sconti apprezzabili al di sopra (fino al 30%); i

grandi utenti (al di sopra dei 3 kw impegnati) godranno

di un beneficio netto, variabile tra il 40% e il 50% a

seconda dell’intensità dei consumi. Inoltre anche il

transitorio risulta meno schiacciato sulle vecchie tariffe

e più prossimo alle nuove, delinenando vantaggi netti

per i grandi consumatori (variabili tra il 25% e il 35%)

e favorendo gli elevati consumi per i piccoli

consumatori, con sconti massimi del 30%,

penalizzazioni massime del 90% e indifferenza attorno

ai 3000 kwh/anno di consumo.

La formulazione definitiva della tariffa sociale, e

quindi anche l’onere della voce C1 destinata a pagarne

il costo, è stata rimandata a successivi provvedimenti.

Utenze domestiche

Il documento contiene pochissime novità rispetto alle

tariffe domestiche. Anche nella nuova e definitiva

versione le tariffe D1 D2 e D3 mantengono

l’articolazione su un fisso annuo σ1, un canone di

potenza σ2, una componente variabile σ3 e un termine

legato al valore dell’energia γPG (che per la tariffe D2

e D3 è sostituito dalla parte B della attuale tariffa).

Resta anche la definizione di un σ3 articolato per

scaglioni di consumo e a forma di campana, che già

caratterizzava la precedente versione, con l’unica

novità di un’articolazione degli scaglioni leggermente

diversa.

Tariffe domestiche < 3 kw

450

Tariffe domestiche < 10 kw

400

1.400

350

1.200

250

1.000

200

800

150

£/kwh

$/kwh

300

100

600

50

400

600

900

1200

1500

1800

2100

2400

2700

3000

3300

3600

kwh/anno

200

D1

D2

Resid

600

900

1200

1500

1800

D1

2100

kwh/anno

D3

Resid

2400

Non Resid

2700

3000

3300

3600

Tabella2. Simulazioni dell’impatto tariffario sul prezzo industriale

classe di utenti

bt bu

bt mu

bt au

mt bioraria bu

mt bioraria mu

mt bioraria au

mt multioraria bu

mt multioraria mu

mt multioraria au

at multioraria bu

at multioraria mu

at multioraria au

at multioraria aau

nuova tariffa

nuova tariffa

vecchia netta

vecchia tariffa

var su

netta (lire/kWh)

lorda (L./kWh)

(lire/kWh)

lorda (l./kWh)

%

203,7

245,3

304,3

334,7

183,1

233,4

250,8

275,9

169

202,0

200

220,0

235,3

164,9

226,1

248,7

166,6

187,1

168,9

185,8

153,2

166,9

151,1

166,1

235

322,2

276

303,6

174

202,0

197

216,7

150,8

152,5

114,2

125,6

124

158,8

151

166,1

117,3

127,2

126,3

138,9

121,7

106,0

98,2

108,0

112,7

95,7

92,2

101,4

netto var su lordo

%

-33,1

-26,7

-27,0

-15,4

-15,5

-8,2

4,1

-33,7

-1,4

0,7

1,4

0,5

-14,9

0,1

-11,7

-6,8

32,0

21,4

-17,9

-4,4

-7,1

-8,4

23,9

-1,8

22,2

-5,6

STRUTTURA

La

valutazione

degli

asset

nella

riorganizzazione dei servizi pubblici locali

A seguito dei provvedimenti contenuti nel Decreto

Bersani, si stanno sviluppando in questo periodo sia il

processo di unbundling che i contatti tra le ASPL e

l'ENEL per la cessione delle quote di rete elettrica di

proprietà dell'ex monopolista nelle aree metropolitane.

La procedura di valutazione delle reti di distribuzione

dell'energia elettrica ha condotto a risultati interessanti

sia per le differenti metodologie utilizzate per la

valutazione sia per la divergenza delle valutazioni tra

l'ENEL e le ASPL.

Nel processo di conferimento della rete di trasmissione

di AEM ad AEM Trasmissione il valore complessivo

stimato dai periti (effettuata con metodologie

patrimoniali di cui daremo spiegazione in seguito) è di

149,990 miliardi di lire, per un valore medio di circa

134 milioni per km di rete 4 . Parallelamente si è svolta

la perizia per il conferimento della rete di distribuzione

ad AEM Elettricità, il cui valore complessivo è stato

stimato con una metodologia mista in 1100 miliardi,

per un valore medio per km di circa 288,5 milioni5 .

Con metodologie simili a quelle utilizzate per le perizie

delle reti di AEM sono state valutati gli asset di ASM;

tali perizie hanno condotto ad una valutazione della

rete di distribuzione di circa 400 milioni al Km.

Per quanto riguarda la stima delle reti dell'ENEL che

andrebbero cedute ad operatori locali è interessante

4

La rete di trasmissione dell'AEM è in realtà composta di 785 km in

alta tensione a 220kV, 310.7 Km in alta tensione a 130kV ed ulteriori

20Km di rete in alta tensione a 220kV interrati. La stima della

valutazione per km è quindi una media effettuata su porzioni di rete

con caratteristiche differenti.

5

Nel caso in esame la rete è così composta: 20km a 220kV, 1265km a

23kV, 791km a 9kV e 1738km a 380V.

osservare come nel caso di Torino, l'AEM abbia

stimato un valore complessivo della rete di circa 300

miliardi, contro gli 800 che l'ENEL considera necessari

per cedere la rete di distribuzione.

Valutazioni differenti per lo stesso asset possono

derivare sia da ipotesi di fondo diverse all'interno di

una unica metodologia che da metodologie differenti.

Tuttavia visto l'insufficiente approfondimento con il

quale il tema delle cessioni delle reti elettriche è

trattato dal Decreto Bersani è attendibile un ulteriore

intervento normativo in tale materia.

La riforma del SPL che verrà attuata con

l'approvazione del DDL4014 impone una riflessione

sul corretto metodo per la valutazione degli asset e

degli investimenti su di essi effettuati.

1. Innanzitutto il DDL prevede la separazione contabile

per gli operatori presenti in più servizi a rilevanza

industriale.

2. La logica della riforma prevede inoltre la

separazione tra la proprietà della rete e la gestione del

servizio. Le reti di proprietà degli enti locali

dovrebbero quindi essere conferite ad un soggetto che

si occupi unicamente della gestione delle stesse. Entro

tale provvedimento dovrebbero rientrare quei casi in

cui il concessionario dei servizi è divenuto anche

titolare della rete (come avvenuto per ACEA o Italgas a

Torino), anche se non è ancora stato definito se in tali

casi il conferimento deve avvenire ad una società

controllata del gestore del servizio (ma contabilmente

separata) o ad una società a capitale pubblico.

3. Sorge infine il problema del trattamento degli

investimenti specifici, quindi non recuperabili,

effettuati nel corso del periodo di concessione, la cui

vita utile sia superiore al periodo della concessione:

all’interno di tale tipologia rientrano tipicamente gli

investimenti per le reti il cui valore si azzererebbe per

il concessionario al termine del periodo di concessione.

L’assenza di un chiaro regime di disciplina della

valorizzazione

degli

investimenti

effettuati

condurrebbe fisiologicamente ad investimenti subefficienti ed a una manutenzione insufficiente nella

fase finale della concessione.

Il DDL4014 prevede un dispositivo per la valutazione

degli investimenti effettuati dall'incumbent basato sul

cosiddetto valore contabile netto. Nel corso

dell’articolo verranno dapprima analizzati i pro e i

contro del metodo proposto dal DDL 4014, messo poi a

confronto con alcune metodologie alternative tipiche

della prassi valutativa-contabile.

1. Il metodo proposto dalla 4014: Il valore netto

contabile

Il legislatore stabilisce (Art. 23 comma 4) che gli

impianti siano venduti al successore al costo originale

meno l’ammortamento svolto dal predecessore ed al

netto di eventuali contributi pubblici a fondo perduto e

dei contratti di finanziamento in essere.

Il legislatore ha posto come prioritaria l’esigenza di

certezza del valore degli investimenti e delle regole per

la loro determinazione, fissate in anticipo. Tale

metodologia, che non è mai stata applicata nella

pratica6 , semplifica le procedure di valutazione e non

richiede la stima di alcun elemento (necessariamente

soggettiva) poiché tutti i valori considerati sono

presenti in bilancio.

Esistono tuttavia elementi che andrebbero meglio

approfonditi nella metodologia del “valore contabile

netto”.

- Anzitutto il costo storico inscritto in bilancio non

tiene conto del valore reale degli investimenti dato

dall’inflazione e dall’obsolescenza; in altri termini il

valore netto contabile non rappresenta il valore reale

dei beni oggetto di valutazione.

Il costo storico inscritto in bilancio, derivando da

un accordo tra il venditore e l’acquirente, è

manipolabile. Tali manipolazioni scaricherebbero

sull’eventuale concessionario entrante non solo il costo

degli investimenti effettuati, ma anche parte della

manutenzione da sostenere. 7

- Le procedure di ammortamento possono essere fonte

di contestazione; il gestore del servizio avrebbe

interesse ad effettuare un ammortamento anticipato o

accelerato per ridurre l’imponibile fiscale, nonostante

ciò comporti un più basso recupero dell’investimento.

L'ammortamento dovrebbe svolgersi secondo la

“residua possibilità di utilizzazione” cioè in base alla

minore tra la vita residua dell’affidamento e la vita

6

I criteri a cui fino adesso ha fatto affidamento il legislatore sono

legati al cosiddetto “valore industriale degli impianti” o comunque a

metodologie patrimoniali di cui daremo una breve spiegazione in

seguito.

7

Tale rischio dovrebbe comunque essere limitato dai controlli svolti

sia dal collegio sindacale che dalle società di revisione.

utile del bene. Nella pratica si utilizza come orizzonte

temporale la vita utile del bene.

Appare chiaro che mentre i problemi precedentemente

sollevati riguardo alle metodologie di ammortamento

ed alla manipolazione dei costi storici possono essere

risolti

attraverso

una

migliore

formulazione

dell’articolo in questione, il deficit di significatività del

valore netto contabile appare connaturato alla misura

scelta dal legislatore.

Il costo pagato in termini di semplicità ed oggettività

della metodologia di valutazione sta proprio nella

minore correttezza della valutazione effettuata. Sorge

quindi l'interrogativo sull'opportunità della scelta di

tale metodo di valutazione.

2. Le metodologie alternative

Le metodologie alternative suggerite dalla teoria

possono distinguersi tra quelle basate su elementi

patrimoniali, quelle basate su flussi reddituali e quelle

basate su flussi finanziari; esistono inoltre e

metodologie miste, che combinano patrimoniali e

reddituali e metodologie basate sul mercato, che fanno

riferimento a scambi similari avvenuti sul mercato.

La caratteristica che differenzia queste metodologie dal

valore contabile netto consiste nella presenza di

elementi di valutazione soggettivi (stime) e nella

rielaborazione dei dati di bilancio per giungere ad un

stima del valore intrinseco dell'asset più raffinata del

semplice costo storico.

La capacità di queste metodologie di generare stime

più in linea con il reale valore intrinseco dei cespiti

analizzati ha portato le ASPL ad utilizzarle per le

valutazioni effettuate per le procedure di unbundling.

Metodologie patrimoniali.

Si tratta della metodologia utilizzata per la valutazione

della rete di trasmissione AEM.

Secondo le metodologie patrimoniali il valore del

capitale di un’azienda è dato dal valore corrente degli

elementi patrimoniali dell’attivo e del passivo. Ciò

richiede di identificare i singoli asset di cui è composta

l’azienda e verificare che il valore espresso in bilancio

sia coerente col reale valore corrente del bene; qualora

vi sia una divergenza, il valore da assegnare ai singoli

asset viene determinato da una perizia, il che inserisce

un elemento di soggettività nella valutazione che

contrasta con l’esigenza di certezza ex ante perseguita

dal legislatore.

Le metodologie patrimoniali appaiono particolarmente

adatte quando oggetto della valutazione sono elementi

del patrimonio, come appare nel caso della legge sui

SPL. Anche questo criterio non è però esente da limiti.

E’ difficile fornire una valutazione obiettiva di

investimenti difficilmente osservabili (reti poste nel

sottosuolo), generando quindi problemi di asimmetria

informativa sul reale valore degli investimenti.

In presenza di una vita residua particolarmente

lunga, tali metodi generano una valutazione elevata

degli asset in cessione, con un conseguente danno per

la gestione del concessionario entrante che si

troverebbe a dover imputare a bilancio ed ad

ammortizzare

valori

difficilmente

recuperabili

attraverso l’applicazione delle tariffe previste.

Ciò potrebbe disincentivare la partecipazione alla

gara per la concessione, inficiando il meccanismo

competitivo che rappresenta il cuore della riforma.

Metodologie basate sui flussi

1. Con un metodo basato sui flussi finanziari il capitale

di un ramo d’azienda è determinato dai flussi di cassa

generati all’interno dell’orizzonte temporale analizzato

(in questo caso il periodo di concessione) e del valore

residuo al termine del periodo. Generalmente il calcolo

avviene facendo la differenza tra il valore attuale dei

flussi di cassa relativi ed i debiti finanziari legati

all’asset in esame.

2. Secondo i metodi reddituali invece il valore del

capitale è determinato dal valore attualizzato di tutti i

redditi generati all’interno dell’orizzonte temporale

ipotizzato e dal valore residuo al termine del periodo.

La principale differenza rispetto ai metodi finanziari

consiste nella determinazione dei redditi prospettici;

tale stima avviene combinando una stima dei costi e

ricavi futuri (di solito riferendosi ad una media dei

risultati storici), depurando infine la stima da eventi

che possono essere considerati eccezionali e non

ripetibili (procedimento di normalizzazione).

Le metodologie fondate sui flussi sono per definizione

dipendenti dalla stime che vengono effettuate in merito

alle diverse variabili considerate. Tuttavia:

le stime da effettuare appaiono più semplici

rispetto a quelle richieste dalle metodologie

patrimoniali (gran parte dei dati sono valori di bilancio

o loro elaborazioni), permettendo di aggirare

l’asimmetria informativa.

non concentrandosi sulla determinazione del

capitale investito, sembrano meno a rischio di

valutazioni troppo onerose;

la stima dei flussi futuri consente all’incumbent di

valorizzare correttamente i propri investimenti (anche

le spese per la manutenzione), ed al soggetto entrante

di acquisire un asset pagato in base alla reale capacità

di produrre valore nel corso della concessione.

si potrebbe porre un problema di circolarità tra il

capitale stimato e le tariffe: queste, infatti, includono

una remunerazione degli investimenti effettuati, ma il

valore attualizzato del capitale investito dipende a sua

volta dal livello delle tariffe. E’ questo il problema che

usualmente rende inutilizzabili le metodologie basate

sui flussi. Tuttavia proprio la considerazione dei flussi

futuri attualizzati consentirebbe al gestore uscente di

includere il valore degli investimenti effettuati ma non

recuperati in tariffa nel corso della concessione.

4. Nel caso della valutazione della rete di distribuzione

AEM i periti hanno optato per una metodologia mista

che ha consentito di combinare la natura prettamente

patrimoniale dell'asset considerato e le potenzialità in

termini di flussi reddituali generati dalla gestione della

rete.

Conclusioni

Dall’impostazione del DDL4014 sull'aspetto relativo

agli asset sembra che il legislatore abbia preferito in

questo contesto privilegiare la semplicità della

valutazione e la certezza, pagando un prezzo in termini

sia di equità che di reale identificazione del valore

degli investimenti.

Rispetto al testo attualmente in discussione sembra

opportuno sperare in una più approfondita analisi delle

conseguenze della scelta effettuata dal legislatore. La

scelta di una metodologia basata sui flussi sembra in

generale più adatta, soprattutto se affiancata ad un

provvedimento che definisca un collegio arbitrale

indipendente in grado di determinare la congruità delle

valutazioni effettuate.

Qualora la scelta del legislatore invece rimanga legata

al valore contabile netto sembra fondamentale la

definizione più precisa delle procedure di

ammortamento e la creazione di un dispositivo che

disincentivi l’inquinamento del costo storico

NORMATIVA

L'AEEG avvia la prima riduzione strutturale

dei prezzi del gas in Italia

Con la delibera 193/99 dello scorso 22 dicembre,

l'AEEG ha ridotto di 23,7 £/mc le tariffe del gas

naturale distribuito a mezzo di reti urbane. Tale

intervento sterilizza quasi totalmente l'incremento di

27,1 £/mc deciso dall'AEEG nello stesso giorno con la

delibera 195/99, determinando un aumento finale netto

di sole 3,4 £/mc.

La delibera 193/99 rappresenta una novità nel

panorama italiano del gas. Tutte le precedenti

variazioni del prezzo del gas, compresa quella prodotta

dalla 195/99, erano il frutto dell'indicizzazione del

prezzo del gas all'andamento dei combustibili di

riferimento. In particolare, secondo la normativa

vigente8 la quota "costo di approvvigionamento" Qm,

attraverso cui i distributori recuperano in tariffa finale i

costi di acquisto del gas dalla Snam, viene aggiornata

bimestralmente alla variazione del prezzo di un paniere

di combustibili internazionali. 9 Tale indicizzazione

riguarda, tuttavia, solo una quota del 38%, che copre il

puro costo della materia prima sui mercati

internazionali; il restante 62% va a copertura dei costi

di trasporto internazionale (stimati in 19-26 £/mc) e dei

costi interni di trasporto, stoccaggio, bilanciamento e

vendita in alta pressione.

Andamento

Qm

FiguraFigura1.

1.An

damedin

toQm

400,0

400

375,0

350

300

350,0

250

£/mc

£/mc

325,0

200

300,0

150

275,0

100

250,0

50

0

ge

n9

m 8

ar

-9

m 8

ag

-9

lu 8

g98

se

t-9

no 8

v9

ge 8

n9

m 9

ar

-9

m 9

ag

-9

lu 9

g99

se

t-9

no 9

v9

ge 9

n00

225,0

200,0

mar-

apr- mag- giu-

lug-

ago-

set-

ott-

nov-

dic-

gen-

feb-

mar-

98

98

98

98

98

98

98

98

99

99

99

98

98

apr- mag99

99

giu-

lug-

ago-

set-

ott-

nov-

dic-

gen-

99

99

99

99

99

99

99

00

Le variazioni precedenti agivano su quel 38% legato

all'andamento dei mercati internazionali e quindi

risultavano del tutto esogene e temporanee. Con la

193/99, invece, per la prima volta la riduzione incide

sul restante 62%, con un taglio del 12% della quota

relativa ai costi interni di trasporto: come tale si tratta

di una riduzione strutturale del prezzo del gas, che

8

CIP 16 del 23/12/93

Per effetto della delibera 52/99 dell'AEEG questo paniere si

compone al 48% di gasolio, al 39% di BTZ e al 13% di greggio.

9

trasla verso il basso la curva di offerta nazionale e

riduce il divario tra i prezzi medi finali in Italia e in

Europa (vedi tabella 1).

Tabella1. Differenziali di prezzo Italia – Altri Paesi

Industriali

Prima

Dopo

Austria

Belgio

Francia

Germania

Italia

Olanda

Spagna

UK

Media UE

-7,0%

24,5%

11,8%

4,7%

0,0%

28,7%

11,1%

40,0%

16,6%

-8,1%

23,7%

10,9%

3,7%

0,0%

27,9%

10,1%

39,4%

15,7%

Domestici

Prima

Dopo

20,2%

17,0%

9,5%

13,8%

0,0%

31,6%

-17,7%

15,6%

13,3%

19,8%

16,7%

9,1%

13,4%

0,0%

31,3%

-18,2%

15,2%

12,9%

Fonte: Elaborazione su dati IEA 1997

Tale normativa ha effetto immediato per le tariffe del

gas distribuito agli utenti finali a mezzo di reti urbane,

in quanto questo è soggetto al regime di prezzi

amministrati ai sensi delle delibere CIPE del 26/6/74 e

del 20/8/74. Viceversa per l'adeguamento del prezzo di

cessione del gas da Snam ai distributori, che è soggetto

al più blando regime di sorveglianza, viene concesso

tempo fino al 1/7/2000. Ciò potrebbe determinare una

compressione dei margini dei distributori di 23,7 £/mc

per i prossimi sei mesi. L'AEEG sollecita, infine, una

modifica analoga e negli stessi tempi degli accordi

collettivi tra Snam e i produttori elettrici e le

associazioni industriali, così da evitare forme di

distorsione del mercato.

E' interessante leggere questa delibera congiuntamente

alla delibera 181/99, divulgata il 16/12/99, recante

osservazioni e proposte dell'AEEG per l'attuazione

della direttiva 98/30/CE sul mercato del gas. Le

proposte dell'AEEG sono sostanzialmente in linea con

quelle divulgate in novembre dall'AGCM. In

particolare prevedono i seguenti punti.

Approvvigionamento.

Dato il peso dell'approvvigionamento sul prezzo del

gas al consumo (155£/mc pari al 45% del prezzo

all'ingrosso e al 28% del prezzo al dettaglio al netto

delle imposte), una reale riduzione dei prezzi finali

richiede la creazione di un vero mercato pluralistico

dell'offerta. A questo fine viene proposta la fissazione

di una soglia antitrust sul mercato dell'offerta interna

del 60% al 2003, che dovrà scendere al 40% nel 2006.

Questa soluzione, analoga a quella prevista nel dl 79/99

sul settore elettrico, inciderebbe in maniera

significativa sulla struttura del settore: stante l'attuale

ripartizione delle quote di mercato (tabella 2) e le stime

disponibili sull’evoluzione prevista della domanda,

dell’offerta interna e della struttura dei contratti delle

importazioni Snam, ciò comporterebbe una riduzione

dei volumi trattati da Snam di circa 28mc 9 per il 2003 e

54mc9 per il 2006. Per minimizzare l’impatto di queste

misure sui contratti vincolati da clausole Take or Pay

(ToP), Agip dovrebbe dirottare tutte le proprie vendite

da Snam a terzi e Snam dovrebbe ridurre le proprie

importazioni rispettivamente di 12mc 9 e di 39 mc 9 .

Considerato che usualmente tali clausole coprono circa

il’80% dei volumi contrattati, il rispetto della scadenza

del 2003 non porrebbe problemi, mentre per il 2006

verrebbero interessati circa 26mc 9 di gas “vincolato”.

Diviene quindi essenziale trovare meccanismi per

minimizzare l’onere di tali clausole e favorire la

cessione di tali contratti.

A questo scopo, per i contratti futuri si propone la

creazione presso l'AEEG di un registro dei contratti di

importazione, la rimozione di vincoli di destinazione

territoriale e/o funzionale al gas importato e dei vincoli

alla sua cessione a terzi. Per quanto riguarda i contratti

in essere, invece, si propone la predisposizione da parte

di ENI di un piano per la cessione di contratti di

importazione e di volumi di gas di produzione propria

destinati al mercato interno, inclusivi dei diritti di

trasporto sui metanodotti internazionali e di accesso ai

terminali GNL. Ciò potrebbe avvenire attraverso

cessione diretta dei contratti o tramite vendita di gas

alla frontiera (gas release). A tal scopo potrebbero

essere attivati meccanismi d'asta o essere trasferiti

contratti e relativi diritti ad apposite società da cedere

sul mercato. Essenziale è comunque che la modalità

utilizzata fornisca reali garanzie di trasparenza.

Tabella2. Le quote di mercato nel 1998 (mc9 )

Società

ENI

Altri

Totale

Produzione

Import

Totale

17.5

(28%)

2.3

(4%)

19.8

(32%)

38.5

(62%)

4.1

(6%)

42.6

(68%)

56

(90%)

6.4

(10%)

62.4

(100%)

Fonte: Snam

Tabella 3. Composizione dei contratti Snam (mc 9 )

Anno Domanda

Quota

Produzione

Totale

antitrust

Agip

2003

75

45

15.7

2006

82

21

14.7

Fonte: elaborazione su dati Snam e IEA

Import Snam

Complessivo

57

60

Stoccaggio.

Il servizio di stoccaggio è uno strumento fondamentale

di promozione della concorrenza e di sicurezza del

sistema, che potrebbe rafforzare la posizione degli

importatori italiani rispetto ai fornitori esteri, riducendo

in prospettiva l'onere delle clasuole ToP. Per evitare

che invece si trasformi in fattore di distorsione

competitiva è necessario separarne la gestione da

quella delle altre attività. A questo proposito si

prevedono diverse soluzioni.

a) Separare la responsabilità del concessionario dello

stoccaggio dalla responsabilità del gestore del servizio

di stoccaggio o, meglio, separare la concessione per lo

stoccaggio da quella per la coltivazione dei giacimenti,

attualmente legate dall'art.3 della legge 170/74 e

dall'art.31 del dl 625/96. Ciò renderebbe più

contendibile

il

servizio

stesso,

riducendone

tendenzialmente i costi.

b) Separare societariamente le attività di stoccaggio a

fini commerciali (stoccaggio di bilanciamento) dalle

attività di approvvigionamento e trasporto e separare

contabilmente e amministrativamente la gestione del

servizio dalla sua commercializzazione, prevedendo

anche un codice di accesso allo stesso. In questo modo

si faciliterebbe la creazione di un vero mercato per

questi servizi, e quindi un suo uso efficiente mirato alla

riduzione dei costi complessivi del sistema.

c) Distinguere dall'attività di stoccaggio di

bilanciamento quella di stoccaggio strategico,

finalizzato al mantenimento della sicurezza del sistema,

prevedendo un'apposita concessione e l'impossibilità di

utilizzare tale riserva a fini di bilanciamento.

Inizialmente l'obbligo di riserva obbligatoria verrebbe

mantenuto in capo all'ENI, in quanto monopolista di

fatto in questo ramo, e sarebbe finanziato attraverso un

corrispettivo nelle tariffe di trasporto differenziato per

consumo e a carico di tutti gli utenti.

d) In prospettiva, data l'ampia dimensione della

capacità di stoccaggio nazionale (14,7mc9 di working

capacity su un totale europeo di 63,4mc 9 , secondi solo

alla Germania che ne ha 30mc 9 ), si potrebbe prevedere

per ENI un obbligo di cessione della proprietà o della

gestione di parte degli stoccaggi, attraverso

costituzione di apposite società e l'attivazione di

meccanismi d'asta, per creare un mercato dello

stoccaggio.

Trasporto.

Sull'esempio di quanto fatto nel settore elettrico,

l'AEEG propone una società indipendente, responsabile

della gestione integrata del sistema di trasporto e

dispacciamento nazionale. Ciò potrebbe costituire un

passo preliminare verso una più netta separazione

proprietaria e quindi verso la creazione di una

"Transco" che favorisca la crescita e lo sviluppo delle

reti, ponendosi come grande interconnector tra l'Europa

e l'Africa. A questo scopo si prevedono diversi

strumenti.

a) La separazione societaria, all'interno delle imprese

integrate, tra la gestione, la manutenzione e lo sviluppo

delle infrastrutture di trasporto e dispacciamento, e le

attività commerciali.

b) La stipula di convenzioni tra i proprietari e il

gestore della rete, contenenti anche le regole di accesso

alla rete stessa.

c) La possibilità per i terzi interessati di finanziare

investimenti di miglioramento ed espansione delle

infrastrutture di proprietà di terzi (gasdotti e terminali

di rigassificazione), quando queste risultino

insufficienti., guadagnando con ciò diritto di accesso,

uso e cessione a terzi per una durata prestabilita. In

questo modo si cerca di favorire l'adeguamento delle

infrastrutture ai crescenti livelli di consumi interni,

allargando lo spettro dei possibili finanziatori al di là

dell'attuale monopolista.

Distribuzione

Il documento dell'AEEG descrive un profondo riassetto

del comparto distribuzione, anticipando i contenuti

della legge di riordino dei servizi pubblici locali (4014)

attualmente in discussione al Parlamento. Com'è noto,

il comparto è oggi estremamente frammentato tra

imprese di diverso profilo giuridico, con livelli

dimensionali e qualità del servizio spesso insufficienti.

In particolare, per favorire la contendibilità del settore

e quindi l'efficienza nella gestione del servizio, si

prevedono diverse opzioni.

a) La separazione societaria, almeno amministrativa e

contabile, tra le attività di gestione delle reti di

distribuzione, vendita sul mercato libero e vendita sul

mercato vincolato, al fine di evitare sussidi incrociati

tra le diverse attività e favorire la selezione del miglior

fornitore del servizio in ognuna di esse.

b) La sostituzione del regime autorizzativo al regime

concessorio per l'assegnazione del diritto a operare

nelle diverse attività, al fine di favorire l'aggregazione

ottimale delle imprese, una volta svincolate dalla

dimensione di esclusiva comunale. Questa soluzione

andrebbe oltre il meccanismo di assegnazione per gara

previsto nella 4014, che necessariamente imporrebbe il

ricorso a meccanismi concessori (questo punto in

particolare è stato richiamato anche dall'AGCM).

c) La definizione di codici di accesso alla rete.

Il mercato libero

Il documento propone la definizione di soglie di

idoneità superiori a quelle minime previste dalla

direttiva 98/30/CE, includendo non solo tutti i

produttori di elettricità e i cogeneratori, ma anche i

distributori che superino una soglia minima di vendite

ai clienti vincolati, nonché tutti i consumatori finali con

consumi superiori a 200.000mc/anno: in questo modo

si eviterebbe il paradosso di rendere vincolati clienti

già oggi svincolati dalle tariffe amministrate e si

eviterebbero immotivate discriminazioni per quegli

utenti (attualmente utenti non industriali e ospedali),

che a parità di consumi risultano comunque vincolati

alle tariffe amministrate. Sulla base dell'esperienza

fatta nel settore elettrico, si ripropone la possibilità di

accedere al mercato anche per utenti aggregati in

consorzi di acquisto che raggiungano analoghe soglie

di consumo complessivo e superino soglie di consumo

individuali.

Nel suo complesso, la proposta ricalca molte delle

soluzioni adottate in Inghilterra sia nel settore gas che

in quello elettrico. E' evidente che l'esperienza inglese

non è facilmente generalizzabile ad altri paesi, in

quanto diversissime sono le condizioni di partenza. E'

tuttavia innegabile che il sistema abbisogna di una forte

iniezione di trasparenza oltre che di efficienza, senza la

quale non si può dare vera regolazione e vera riduzione

dei prezzi. L'intervento dell'AEEG sui costi di trasporto

ne è una prova lampante.

PANORAMA INTERNAZIONALE

Le dinamiche del mercato tedesco: un caso studio

I mercati energetici appaiono in evoluzione verso una

crescente integrazione internazionale e concentrazione

in un numero limitato di soggetti; secondo alcune

stime, nell’arco di dieci anni circa l’80% del mercato

elettrico europeo sarà gestito da una decina di operatori

internazionalmente integrati. Appare interessante

analizzare la presenza di uno sviluppo verso soggetti

globali all’interno dei mercati europei, la cui nascita è

spesso conseguenza di fusione tra operatori di

dimensione regionale o nazionale. La Germania

rappresenta il caso più interessante da analizzare, in

considerazione della rapidità con la quale le fasi tipiche

delle esperienze di liberalizzazione (competizione di

prezzo, undercutting, ristrutturazione del mercato

attraverso fusioni e acquisizioni) si sono susseguite nel

corso del 1999.

Tabella1. Produzione di energia in Germania (TWh)

(1998)

RWE

138

Veba

106

Viag

73

EnBW

51

Veag

47

VEW

35

HEW

17

Neckarwerke

14

Bewag

13

Fonte: PiE

1. La situazione preesistente.

Il quadro all’interno del quale si è aperta la

competizione è caratterizzato dalla presenza di otto

monopolisti regionali integrati verticalmente e

proprietari delle reti di trasmissione. Accanto a questi

soggetti di dimensioni considerevoli è presente un

elevato numero di municipalizzate ed operatori locali,

che agiscono soprattutto nelle fasi di distribuzione e

vendita. La rete di trasmissione era segmentata tra i

diversi bacini regionali; le interconnessioni tra di essi

avvenivano sulla base di un sistema di accordi tra i

diversi operatori proprietari della rete.

Le tariffe di vettoriamento, basate su un sistema in cui

la distanza ed il passaggio da una regione all’altra

influivano sulla determinazione del costo totale di

utilizzo della rete, non favorivano la creazione di una

reale competizione tra i generatori né un efficiente

utilizzo delle ampie possibilità di importazioni che la

Germania presenta, date le forti interconnessioni sia

con la Francia che con i paesi scandinavi.

2. La competizione di prezzo all’apertura del

mercato.

L’apertura totale del mercato dal lato della domanda ed

il riconoscimento del TPA, seppure con alcune

resistenze (il caso Bewag), hanno avviato la

competizione per la fornitura di energia elettrica, che si

è concentrata in un primo momento verso i clienti del

mercato industriale e commerciale e, solo

successivamente, verso il mercato domestico, meno

interessante sia da punto di vista del consumatore

(incidenza dei risparmi non elevatissima) che del

fornitore (margini di guadagno inferiori). Il

conseguente ingresso di numerosi soggetti ha portato

ad una vera e propria guerra di prezzo che ha sorpreso

per la sua rapidità gli stessi operatori del mercato. I

prezzi rilevati dal VIK mostrano l’effetto immediato

nel gennaio del ’99 dell’apertura del mercato

industriale, con una riduzione dei prezzi nel primo

mese in media del 7%. Appare interessante notare la

presenza di leader di prezzo che hanno anticipato la

revisione dei prezzi verso livelli più bassi. Il trend di

discesa ha avuto un’accelerazione a partire dal mese di

agosto, in seguito alle prime offerte rivolte al mercato

domestico; la prima mossa è toccata ad RWE che ha

esplicitamente sfruttato la propria efficienza per poter

offrire tariffe in media più basse del 20% rispetto alla

media degli altri fornitori domestici. Una misura della

“mobilità” del consumatore domestico è data da una

recente analisi secondo la quale benché solo il 2.5% dei

consumatori abbia cambiato fornitore di energia

elettrica, ben il 50% sta pensando di rivolgersi ad un

altro fornitore ed il 13% è determinato a farlo entro

pochi mesi. Complessivamente in un anno i prezzi

dell’energia sono calati in media di oltre il 20%.

Fonte: Vik

3. Effetti della guerra di prezzo sulle strategie delle

imprese.

Il repentino calo dei prezzi ha determinato un

situazione di undercutting, cioè una riduzione

marginale del prezzo da parte dei produttori rispetto al

livello dei concorrenti per contendere quote di mercato,

fino al punto di non riuscire a coprire i costi di

produzione. La necessità di mantenersi sul mercato con

un adeguato livello di competitività ha spinto quindi

molti operatori ad una revisione della struttura dei

costi, riorganizzando le divisioni interne e riducendo il

costo del lavoro. Esempi del primo tipo sono la

riorganizzazione delle funzioni di acquisto e di vendita:

come accordi di acquisto che permettano ai distributori

locali l’ottenimento di migliori condizioni di

approvvigionamento (165 municipalizzate della Bassa

Sassonia e 100 distributori di acqua hanno creato in

luglio un pool per l’acquisto dell’energia elettrica) o

accordi di vendita tra diverse municipalizzate o tra i

generatori ed i distributori locali per la creazione di

brand e reti di vendita congiunti (Europower Energy

Private è la joint venture per la venditta di energia ai

privati che è stata costituita da Bayernwerk, EuroPower

e Metro; nella stessa direzione va l’accordo tra VEW

ed alcune municipalizzate). L’esempio più vistoso di

riduzione degli organici per ridurre il peso del costo del

lavoro è dato da Bewag, che ha perso 1700 unità nel

corso del 1999. Le dimensioni della competizione di

prezzo hanno quindi orientato strategie cost saving

basate sulla ricerca dell’efficienza di breve periodo, più

che su quella di lungo (efficienza termica). Il rischio è

che la diminuzione dei margini vada a penalizzare gli

investimenti necessari a rimodernare il per molti aspetti

vetusto parco termoelettrico tedesco.

4. Effetti della competizione di prezzo sulla struttura

del mercato.

Il proseguimento del fenomeno dell’undercutting ha

successivamente indotto gli operatori di mercato alla

ricerca di una ristrutturazione più radicale, innescando

un processo di concentrazione del mercato attraverso

fusioni, privatizzazioni ed accordi strategici. Tra gli

operatori di livello locale le numerose fusioni registrate

(dodici nella sola prima metà dell’anno oltre a trenta

accordi di collaborazione nello stesso periodo)

sembrano confermare la presenza di dimensioni

minime ottimali nel segmento della distribuzione

maggiori dell’attuale ambito municipale raggiungendo

dimensioni almeno regionali. Nella regione di

Dusseldorf infatti sei municipalizzate hanno approntato

una fusione che dovrebbe assicurare una riduzione dei

costi di 102.3 milioni di euro; la medesima strategia ha

guidato la fusione di quattro utility regionali nella

Germania Est, il cui effetto immediato dovrebbe essere

la riduzione degli organici di circa 2000 unità ed un

risparmio pari a 81.8 milioni di euro). Secondo alcuni

osservatori la concentrazione del mercato a livello di

utility locali sarà particolarmente forte conducendo ad

una riduzione del numero totale degli operatori dagli

attuali 800 a non più di 100 nel corso dei prossimi anni.

Tra gli operatori di dimensione nazionale, le due

fusioni BayernWerk-PreussenElektra e RWE-VEW

sembrano condurre ad una struttura del mercato

oligopolistica, in cui il terzo operatore (EnBW) è

notevolmente inferiore per dimensioni e numero di

utenza servite. I due gruppi inoltre avranno una

notevole rilevanza a livello europeo, in considerazione

del fatto che per capacità di generazione si posizionano

già oggi dietro ENEL e che in nell’arco di un paio

d’anni (dopo che ENEL dismetterà il 30% della propria

capacità di generazione) diventeranno il secondo e

terzo gruppo europeo, preceduti unicamente da EdF.

La scelta verso la concentrazione del mercato in pochi

operatori di dimensione nazionale risponde a due ordini

di motivazioni differenti; generare sinergie che

permettano una riduzione dei costi ed razionalizzare le

aree di influenza. La fusione tra Viag e Veba sembra

l’esempio più calzante di tali strategie. Secondo alcune

stime infatti essa genererà risparmi compresi tra 500 ed

800 milioni di euro nel primo anno; gran parte di questi

risparmi verranno dalla pianificata riduzione degli

organici per complessivi 7800 posti. Inoltre la nuova

società opererà su un territorio estremamente ampio e

fortemente interconnesso. Dalla fusione tra RWE e

VEW dovrebbero invece emergere risparmi per circa

700 milioni di euro. Appare chiaro inoltre che la

tendenza del mercato europeo verso una maggiore

integrazione tra gli ambiti nazionali, spinga come

naturale conseguenza alla creazione di operatori con

una massa critica capace di reggere il confronto con

altri operatori di grandi dimensioni e di affrontare delle

strategie

di

internazionalizzazione.

Tra

le

privatizzazioni l’evento più importante è sicuramente

la cessione del 25.01% del capitale (sufficiente per il

controllo) di EnBW. Il processo di cessione sembra

essere terminato con l’ingresso nella compagine

azionaria di EdF. Un’altra operazione che appare

ulteriore sintomo della dimensione sovranazionale del

mercato tedesco, è l’acquisto da parte di Vattenfall

(Svezia) del 25.1% della municipalizzata di Amburgo.

Lavori e scadenze dell’Osservatorio

10 febbraio 2000: Newsletter n.20

5. Ristrutturazione del mercato e problemi di

regolazione.

La ristrutturazione del mercato ha determinato la

regolazione degli istituti necessari a coordinare un

mercato competitivo dell’elettricità. In mancanza di un

Gestore nazionale della rete di trasmissione, ha fatto

sorgere l’esigenza di ridefinire l’accordo sulle tariffe di

vettoriamento tra i proprietari delle reti. La riforma è

stata fortemente caldeggiata dall’organo di controllo

sulla concorrenza, per evitare che la fusione creasse

una situazione di forte disequilibrio competitivo, nel

quale il processo di concorrenza viene bloccato da una

situazione di TPA negoziato. La semplificazione delle

tariffe di vettoriamento ha portato all’accordo V-V2

che ha consentito l’eliminazione della giungla tariffaria

ed ha ridotto il potere di condizionamento del mercato

da parte dei proprietari della rete. Inoltre l’introduzione

di tariffe indipendenti dalla distanza ha permesso alle

importazioni di giocare un ruolo di ulteriore stimolo

alla concorrenza. Le nuove tariffe, attraverso un

sistema a due zone, sembrano determinare la creazione

di due mercati interconnessi all’interno dei quali si

svilupperà la competizione tra fornitori (cfr Newsletter

n° 8 e n°17). La necessità di un ridisegno dei termini

della concorrenza verso una più elevata trasparenza

condurrà inoltre all’apertura della borsa a Francoforte,

che ci si aspetta avere un ruolo predominante in

Europa.

Il mercato tedesco appare ancora particolarmente

dinamico e le evoluzioni dei prossimi mesi

contribuiranno sicuramente a definirne una struttura

più chiara. La cronaca degli avvenimenti del 1999

mostra chiaramente come i processi di liberalizzazione

una volta avviati tendono ad accelerare il processo di

trasformazione del mercato. La razionalizzazione e la

ridefinizione delle regole all’interno delle quali la

competizione si svolgerà produrrà sicuri benefici per il

consumatore tedesco, e rappresenta un segnale

interessante per tutti quei paesi che invece si sono

mossi cautamente nell’apertura del mercato elettrico.