La revisione legale dei conti:

aspetti organizzativi e

problematiche operative degli

ISA Italia

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bergamo

24 Settembre 2015

Dott. Marco Rescigno – Dott.ssa Paola Carrara

Indice dell’intervento

_______________________________________________

Le componenti del rischio di revisione

La significatività nel processo di revisione

L’identificazione e la valutazione dei rischi a livello di bilancio

L’identificazione e la valutazione dei rischi a livello di asserzioni e le risposte

del revisore

Le procedure di analisi comparativa e la revisione delle stime

2

LE COMPONENTI DEL RISCHIO DI REVISIONE

3

Il rischio di revisione

_______________________________________________

Identificazione

dei rischi

Determinazione della

strategia di revisione

Comprendere la

Società

Valutare i controlli

Identificare i rischi a livello di

bilancio

Identificare:

poste di bilancio

significative

rischio intrinseco a livello di

asserzioni di bilancio

Determinazione

dell’approccio di revisione

Materialità

Classi di

transazioni

Tempistiche e team

di revisione, inclusi

gli specialisti

Definire

l’approccio di

revisione

Stime di

bilancio

CONTROL

APPROACH

Coinvolgimento di

altri revisori

Definire

obiettivi di

revisione

Definire il

rischio

intrinseco

Altri saldi

di bilancio

Informativa

di bilancio

SUBSTANTIVE

APPROACH

4

Il rischio di revisione

_______________________________________________

Le componenti del rischio di revisione

Rischio di revisione

Rischio di errori

significativi

Rischio

intrinseco

Rischio di

controllo

Rischio di individuazione

Analisi

comparativa

Verifiche di

dettaglio

5

Il rischio di revisione

_______________________________________________

Rischio di errore significativo: rischio che il bilancio sia

significativamente errato prima di essere sottoposto a revisione contabile

Rischio intrinseco: rischio che vi sia un errore significativo nella voce di

bilancio, considerato singolarmente o in aggregato con altri errori e ciò

indipendentemente dalla presenza di controlli da parte dell’impresa che redige il

bilancio

Rischio di controllo: rischio che un errore significativo in una voce di bilancio

non sia prevenuto, individuato o corretto tempestivamente dal sistema di

controllo interno

Rischio di individuazione: rischio che le procedure svolte dal revisore per

ridurre il rischio di revisione ad un livello accettabilmente basso non

individuino un errore che è presente e che potrebbe essere significativo

6

Il rischio di revisione

_______________________________________________

Considerazioni di carattere generale:

il revisore deve ridurre il rischio di revisione ad un livello accettabilmente

basso

tanto più alto è il rischio di errori significativi in bilancio tanto minore dovrà

essere il rischio di individuazione

il revisore può solo osservare ma non influenzare i rischi intrinseco e di

controllo mentre definisce il livello di rischio di individuazione

per pianificare adeguatamente la tipologia e l’estensione delle procedure

di verifica da svolgere si deve preventivamente valutare il rischio di errori

significativi per ogni voce di bilancio o più precisamente per ogni

asserzione

7

Il rischio di revisione

_______________________________________________

Valutazione del revisore del

rischio intrinseco

Valutazione del revisore del rischio di controllo

Alto

Medio

Basso

Alto

Molto basso

Basso

Medio

Medio

Basso

Medio

Alto

Basso

Medio

Alto

Molto alto

Quando il rischio intrinseco e quello di controllo sono alti, il livello di rischio

di individuazione deve essere molto basso

Quando il rischio intrinseco e quello di controllo sono bassi, il revisore può

accettare un livello più alto del rischio di individuazione

8

Il rischio di revisione

_______________________________________________

Come minimizzare il Rischio di Revisione programmando in sede di

determinazione della “strategia di revisione” le procedure ritenute adeguate

considerando comunque che:

Situazione effettiva di bilancio

Strategia di revisione

Presenza di errori significativi

Assenza di errori significativi

Espandere i test di

revisione

Decisione corretta

Errore in fase di svolgimento di

procedure di revisione (eccesso

di revisione)

Restringere i test di

revisione

Errore in fase di svolgimento di

procedure di revisione

(sottodimensionamento della

revisione)

Decisione corretta

9

LA SIGNIFICATIVITA’ NEL PROCESSO DI

REVISIONE

10

La significatività

_______________________________________________

ISA Italia 320 par. 2: gli errori sono considerati significativi quando

ci si può ragionevolmente attendere che essi, considerati

singolarmente o nel loro insieme, siano in grado di influenzare le

decisioni economiche prese dagli utilizzatori sulla base del bilancio

Ciò comporta:

la significatività non è un importo assoluto, ma rappresenta un’area dai confini

indefiniti influenzata sia dall’entità (quantità) che dalla natura (qualità) degli

errori

il revisore in sede di pianificazione, determina la significatività in base alla

propria percezione delle esigenze degli utilizzatori del bilancio

nella fase di pianificazione la significatività è utilizzata per:

stabilire natura, tempistiche ed estensione delle procedure di valutazione

del rischio

identificare e valutare i rischi di errori significativi

stabilire la natura, tempistica ed estensione delle procedure di revisione

11

La significatività

_______________________________________________

Esistono due livelli di significatività che il revisore stabilisce:

a) la significatività per il bilancio nel suo complesso

Ha lo scopo di definire un limite, quantitativo e qualitativo, in base al

quale saranno valutati errori (singoli e complessivi) individuati dal

revisore per decidere se, eventualmente, modificare il proprio giudizio sul

bilancio (è il limite in base al quale si valutano gli impatti sul giudizio)

La determinazione della significatività implica l’esercizio di un giudizio

professionale. Come punto di partenza nella determinazione della

significatività nel suo complesso, viene spesso applicata una percentuale

ad un valore di riferimento prescelto

12

La significatività

_______________________________________________

La scelta deve considerare aspetti tra i quali:

le esigenze degli utilizzatori

la natura dell’impresa

modalità di finanziamento all’impresa

volatilità dei dati di bilancio

la fase del ciclo di vita dell’impresa e la congiuntura economica

13

La significatività

_______________________________________________

b) La significatività operativa

Qualora si pianificasse la revisione contabile unicamente con l’obiettivo

di individuare errori singolarmente significativi, si trascurerebbe il fatto

che un insieme di errori, che singolarmente non sono significativi, può

rendere il bilancio significativamente errato, non lasciando alcun

margine per possibili errori non individuati

La significatività operativa per la revisione è determinata per ridurre ad

un livello appropriatamente basso la probabilità che l’insieme degli

errori non corretti e non individuati nel bilancio superi la significatività

per il bilancio nel suo complesso

La significatività operativa è determinata in misura inferiore alla

significatività del bilancio nel suo complesso: la prassi professionale

determina la significatività operativa all’interno di un intervallo tra il 60%

e 85% della significatività del bilancio nel suo complesso

14

La significatività

_______________________________________________

La significatività operativa determina (a livello di pianificazione prima e

di aggiornamento della pianificazione poi) il limite numerico al di sotto

del quale i saldi o le transazioni o le asserzioni non vengono esaminate

ai fini della revisione

La significatività operativa può essere influenzata da fattori che

determinano il rischio di revisione quali:

la comprensione dell’impresa e gli esiti derivanti dallo svolgimento

delle procedure di valutazione dei rischi

la natura e l’ammontare degli errori identificati negli incarichi

precedenti

le aspettative di possibili errori nel periodo amministrativo in esame

15

La significatività

_______________________________________________

Gli errori chiaramente trascurabili: il revisore può definire un importo al di

sotto del quale gli errori siano chiaramente trascurabili e non necessitino

di essere cumulati in quanto il revisore si attende che l’insieme di tali

importi non avrà un effetto cumulato significativo

Errori chiaramente trascurabili

ordine di grandezza del tutto

diverso

Non significativo

CONCETTO

DIVERSO

aspetti chiaramente irrilevanti

sia singolarmente che

cumulativamente

prassi tra il 5% e il 15% della

significatività operativa

16

L’IDENTIFICAZIONE E LA VALUTAZIONE DEI

RISCHI A LIVELLO DI BILANCIO

17

La programmazione delle procedure di revisione in

risposta ai rischi

_______________________________________________

ISA 315 par. 25 - Il revisore deve identificare e valutare i rischi di errori

significativi:

a) a livello di bilancio

b) a livello di asserzioni per classi di operazioni, saldi contabili e informativa

18

La programmazione delle procedure di revisione in

risposta ai rischi

_______________________________________________

E' necessario che un rischio venga identificato attraverso procedure che

consentano di identificare tutti i potenziali fattori rilevanti attraverso la

conoscenza del contesto in cui opera l'azienda

Non è possibile valutare un rischio che non sia stato identificato

E’ necessario per il revisore evitare la tentazione di ritenere che, a causa

delle minori dimensioni dell’impresa, non vi siano rischi rilevanti o che gli

stessi, se presenti, siano i medesimi dell’esercizio precedente

Possono esserci sempre nuovi rischi o potrebbe essere cambiata la

natura o l’importanza dei rischi precedentemente individuati: la

valutazione dei rischi è pertanto una fase che interessa tutto il processo

di revisione

19

La programmazione delle procedure di revisione in

risposta ai rischi

_______________________________________________

La valutazione del rischio comporta l’analisi di due essenziali

caratteristiche:

la probabilità che un errore si verifichi come risultato/effetto del

rischio

(il revisore può valutare questa probabilità semplicemente definendo

il rischio alto, medio o basso o assegnando un punteggio)

l'impatto numerico/estensione se il rischio si verificasse

(il revisore deve individuare quale impatto monetario avrebbe sul

bilancio. Per effettuare questa valutazione si deve tenere in

considerazione anche la materialità)

20

La programmazione delle procedure di revisione in

risposta ai rischi

_______________________________________________

Rischi valutati…..

A livello di asserzioni

A livello di bilancio

Risposte del revisore

Risposte generali

Ad esempio

- scetticismo professionale

- livello di personale assegnato

- supervisione

- imprevedibilità procedure

Procedure di revisione conseguenti

Procedure di

validità

Verifiche di

dettaglio

Procedure di

conformità

Procedure di analisi

comparativa

Risultato

Elementi sufficienti e appropriati per ridurre il rischio ad un

livello accettabilmente basso

21

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

ISA 330 par. 5 – il revisore deve definire e porre in essere le risposte

generali di revisione per fronteggiare i rischi di errori significativi a livello di

bilancio

I rischi a livello di bilancio si riferiscono a quei rischi che riguardano in

modo pervasivo il bilancio nel suo complesso e che possono avere un

impatto su più asserzioni

I rischi di tale natura non sono infatti attribuiti a specifiche asserzioni

riferite a saldi di bilancio o a informativa significativa: piuttosto essi

rappresentano circostanze che possono indirettamente aumentare il

rischio che esistano errori a livello di singola asserzione (es. forzatura

dei controlli da parte della direzione)

I rischi a livello di bilancio possono essere rilevanti nell’ambito delle

valutazioni che il revisore effettua con riferimento al rischio di frode

22

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

Quando un rischio è da considerarsi pervasivo a livello di bilancio?

1.

Non si limita a specifici elementi (conti o voci di bilancio)

2.

Pur limitandosi a specifici elementi (conti o voci di bilancio), questi

rappresentano o potrebbero rappresentare una parte sostanziale del

bilancio

3.

Con riferimento all’informativa di bilancio, assumono un’importanza

fondamentale per la comprensione del bilancio da parte degli

utilizzatori

23

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

Fonti e fattori di rischio a livello di bilancio

Strategie aziendali

Ambiente

Area competitiva

Struttura aziendale

Controllo interno

Informazioni acquisite nella comprensione del contesto in cui opera la

società e del sistema di controllo interno (generale)

24

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

Le risposte generali per far fronte ai rischi identificati e valutati a livello di

bilancio (ISA 330 par. A1):

segnalazione al team di revisione della necessità di mantenere un

elevato scetticismo professionale

l’assegnazione di personale con maggiore esperienza o con speciali

competenze o l’impiego di esperti

una maggiore supervisione del lavoro

25

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

inclusione di elementi aggiuntivi di imprevedibilità nella selezione delle

procedure di revisione conseguenti da svolgere

l’effettuazione di modifiche di carattere generale alla natura,

tempistiche ed estensione delle procedure di revisione (ad esempio

svolgere procedure di validità a fine esercizio invece che ad una data

intermedia ovvero modificare la natura delle procedure di revisione per

acquisire elementi probativi più persuasivi)

26

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

Esempi di situazioni rilevate e possibili rischi a livello di bilancio

Situazione

Possibile rischio a livello di bilancio

1

Apertura di una nuova divisione senza adeguate politiche di

assunzioni di personale competente

Incorrette e/o incomplete modalità di acquisizione e/o

registrazione contabile delle informazioni finanziarie della

divisione

2

Pressioni su amministratori o sulla direzione al fine di

raggiungere gli obiettivi finanziari comunicati

Registrazioni contabili volutamente inappropriate, stime non

accurate e/o effettuazione di transazioni significative senza

giustificazione economica

Retribuzione degli amministratori collegata al

raggiungimento di obiettivi in termini percentuali di crescita

3

rispetto al risultato operativo, in presenza di condizioni

economiche sfavorevoli

4

Modifiche nei sistemi informativi rispetto all'esercizio

precedente

5 Operazioni di fusione ovvero di acquisizione

6

Significative attività di R&S, con la continuità che dipende

dallo sviluppo e dalle strategie di vendita di nuovi prodotti

Possibili manipolazioni dei risultati per raggiungere il livello

di remunerazione prospettato

Difetti di funzionamento ovvero carenze nella formazione

degli utenti con conseguenti impatti sul processo di

formazione del bilancio

Integrazione dei sistemi informativi, complessità delle

informazioni contabili relative all'operazione straordinaria

ovvero ulteriori carichi di lavoro assegnati ai dipendenti

Il potenziale errore nella valutazione dell'adeguatezza del

presupposto della continuità aziendale potrebbe determinare

errori significativi nel bilancio nel suo complesso

27

Le risposte generali al rischio identificato e valutato a

livello di bilancio

_______________________________________________

Cosa si intende e che cosa implica lo “scetticismo professionale”?

Il riconoscimento che la

direzione può sempre

commettere frodi

Un approccio dubitativo

La direzione è sempre nella posizione di forzare

i controlli nell’ambito del sistema di controllo

interno

Il revisore non deve ritenere che la direzione e i

responsabili delle attività di governance siano

sempre onesti ed integerrimi, nonostante

l’esperienza passata

Il revisore deve valutare criticamente gli

elementi probativi ottenuti

28

Le risposte generali al rischio identificato e valutato a

livello di bilancio

_______________________________________________

Il revisore deve valutare se gli elementi probativi ottenuti generano

dubbi in merito all’attendibilità di:

documentazione sottostante o risposte alle indagini

altre informazioni ottenute dalla direzione e dai responsabili delle

attività di governance

Attenzione

Evitare di:

trascurare circostanze inusuali

generalizzare eccessivamente le conclusioni tratte in base alle

osservazioni effettuate nel corso della revisione

utilizzare assunzioni non appropriate per determinare la natura, la

tempistica delle procedure di revisione e valutarne i risultati

accettare elementi probativi meno che persuasivi nella convinzione

che la direzione e i responsabili delle attività di governance siano

onesti e integerrimi

accettare attestazioni da parte della direzione in sostituzione di

elementi probativi e sufficienti

29

L’IDENTIFICAZIONE E LA VALUTAZIONE DEI RISCHI A

LIVELLO DI ASSERZIONI

LE RISPOSTE DEL REVISORE

30

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

ISA 330 par. 6 – il revisore deve definire e svolgere procedure di revisione

conseguenti la cui natura, tempistica ed estensione sono determinate in

base ed in risposta ai rischi identificati e valutati di errori significativi a livello

di asserzioni

Nel definire le procedure di revisione conseguenti da svolgere, il

revisore deve considerare le ragioni alla base del rischio di errori

significativi a livello di asserzioni per ciascuna classe di operazione,

saldo contabile e informativa

31

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

Per definire l’approccio di revisione in risposta ai rischi di errori

significativi e definire le procedure di revisione, il revisore deve mettere

in relazione le classi di transazioni, i saldi contabili e l’informativa con

le asserzioni di bilancio

Classi di operazioni

Completezza

Esistenza

Saldi contabili

Accuratezza

Valutazione

Informativa

Obblighi/Diritti

Presentazione

32

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Obiettivi (asserzioni) di bilancio (o per singola transazione/voce/saldo)

Completezza (tutte le transazioni, attività e passività sono registrate)

Esistenza (tutte le transazioni, attività e passività registrate esistono)

Accuratezza (intesa come misurazione - ovvero che le operazioni siano

contabilizzate per l’importo appropriato – e manifestazione – ovvero che le

operazioni siano di pertinenza dell’azienda ed abbiano avuto luogo nel

periodo di riferimento –)

Valutazione (le attività e le passività sono valutate correttamente)

Obblighi/Diritti (le attività e le passività hanno titolo per essere iscritte in

bilancio)

Presentazione (tutte le poste di bilancio sono correttamente classificate e le

note esplicative sono complete)

33

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Bilancio (nel suo complesso)

Livello di bilancio

Rischi pervasivi che potrebbero

applicarsi a più asserzioni

Basso

Livello di asserzioni

Saldi contabili

Rimanenze

Classi di operazioni

Ricavi

Presentazione

e informativa

Asserzioni

pertinenti

(valutare il richio per

ciascuna asserzione )

Impegni

C

E

A

V

Debiti

Disponibilità liquide

Costi

Parti correlate

Basso

Medio

Basso

Alto

34

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Esempio di procedure di revisione in risposta ad asserzioni

Voce di bilancio

Asserzione

Esempio di procedure di revisione (elementi probativi)

Crediti vs clienti

Valutazione

- verifica degli incassi successivi alla data di chiusura del bilancio

- analisi dell'aging del credito

- circolarizzazione dei consulenti legali

Debiti vs fornitori

Completezza

- circolarizzazione dei fornitori

- test sulle passività non registrate

- verifica del cut off acquisti

35

Il rischio di revisione individuato a livello di bilancio nel

suo complesso

_______________________________________________

ALLEGATO 1

Esempio valutazione del rischio a livello di bilancio

36

La programmazione delle procedure di revisione in

risposta ai rischi

_______________________________________________

Ma come vengono determinate le procedure di revisione più idonee in risposta

ai rischi identificati e valutati?

Definizione dell’approccio di revisione

In relazione alla valutazione effettuata del rischio di revisione e delle sue

componenti, il revisore può utilizzare due differenti approcci sui singoli obiettivi

di revisione

CONTROL

APPROACH

SUBSTANTIVE

APPROACH

E’ l’approccio con il quale si pianifica l’ottenimento delle evidenze di

revisione anche tramite la valutazione e la verifica del sistema di controllo

interno.

Con questo tipo di approccio si ottiene parte delle evidenze probatorie

testando i controlli effettuati dalla direzione svolgendo sondaggi di

conformità

E’ l’approccio con il quale si pianifica l’ottenimento delle evidenze di

revisione prevalentemente attraverso procedure di validità, svolgendo le

procedure di analisi comparativa e le verifiche di dettaglio

37

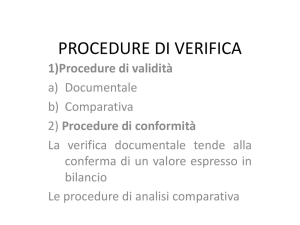

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Il revisore deve definire e svolgere procedure di revisione in

risposta ai rischi di errori significativi, identificati e valutati, a livello

di asserzioni

Nel definire le procedure di revisione è necessario:

considerare le ragioni alla base della valutazione del rischio di

errori significativi a livello di singola asserzione per ciascuna

classe di operazioni, saldo contabile o informativa

acquisire elementi probativi tanto più persuasivi quanto più sia

alta la valutazione del rischio del revisore

38

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Fornire una risposta ai rischi a livello di singole asserzioni significa

configurare e svolgere procedure di revisione

Procedure di conformità

Procedure di validità

Test di

dettaglio

CONTROL APPROACH

Procedure di

analisi

comparativa

SUBSTANTIVE APPROACH

39

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Procedure di conformità: si tratta dei test effettuati sui controlli della

società al fine di valutarne l’efficacia (ad esempio la verifica delle

riconciliazioni bancarie predisposta dalla società)

Procedure di validità: si tratta delle procedure svolte dal revisore per

verificare l’attendibilità di una o più asserzioni di bilancio (es. invio di

lettere di circolarizzazione alle banche)

40

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Il revisore può:

svolgere solo procedure di conformità (verifica dell’efficacia dei controlli

posti in essere dalla società) se ritiene che tali procedure siano in grado

di ottenere un’efficace risposta al rischio identificato e valutato di errori

significativi per una determinata asserzione (cosiddetto “approccio

basato sul rischio”)

svolgere unicamente procedure di validità e, quindi, può decidere di

escludere l’effetto dei controlli dell’impresa dalla valutazione del relativo

rischio (cosiddetto “approccio basato sulle procedure di validità”)

decidere che un approccio combinato, utilizzando sia test sull’efficacia

operativa dei controlli sia procedure di validità, costituisca un approccio

efficace

41

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Perché e quando utilizzare l’approccio basato sulle procedure di validità?

Qualora risulti più efficiente

Il rischio di errori è alto

Tale approccio si ritiene generalmente applicabile agli obiettivi di revisione

relativi a:

transazioni non ricorrenti

stime di bilancio

e agli obiettivi di:

valutazione

presentazione

di tutti i saldi di bilancio

42

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Perché e quando utilizzare l’approccio basato sulle procedure di conformità

(controlli)?

A volte è difficile ottenere evidenze di revisione in altro modo per alcuni

obiettivi di revisione (esempio completezza delle vendite)

Tale approccio si ritiene generalmente applicabile agli obiettivi di:

completezza

esistenza

accuratezza

dei saldi di bilancio relativi alle transazioni ricorrenti e numerose

43

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Quando nella valutazione dei rischi di errori significativi a livello di

asserzioni il revisore si aspetta che i controlli operino efficacemente, egli

deve svolgere procedure di conformità

Attraverso le procedure di conformità il revisore verifica e documenta che

i controlli sulle specifiche asserzioni di bilancio:

siano stati adeguatamente disegnati, cioè strutturati in modo tale da

essere in grado di individuare e correggere errori significativi

abbiano effettivamente funzionato in maniera efficiente lungo tutto

l’esercizio oggetto di revisione

Le procedure di conformità consentono quindi al revisore di supportare la

valutazione sul rischio di controllo

44

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Le «coordinate» delle procedure di revisione

Natura. La natura di una procedura di revisione attiene alla sua finalità

(conformità o validità) e sua tipologia (ossia ispezione, osservazione,

indagine, richiesta di conferma, ricalcolo, ri-esecuzione o procedura di

analisi comparativa). La natura delle procedure di revisione è di primaria

importanza per fronteggiare i rischi identificati e valutati

Tempistiche. La tempistica di una procedura di revisione attiene al

momento in cui viene svolta o al periodo o alla data a cui si riferiscono gli

elementi probativi

Estensione. L’estensione di una procedura di revisione attiene alla sua

ampiezza in termini quantitativi (per esempio alla dimensione del campione

o al numero di osservazioni di un’attività di controllo)

45

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Le principali procedure di conformità sono:

A. richieste di informazioni

B. osservazione

B. ispezione

C. conteggi (re-performance)

46

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

A. Richieste di informazioni

Significa:

chiedere, quindi ottenere informazioni dal personale della società o

dalle persone esterne

ascoltare e valutare le loro risposte

se necessario, svolgere un appropriato follow-up

cercare altre evidenze probatorie

47

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

B. Osservazioni

Significa osservare direttamente l’effettivo svolgimento di un’operazione

o di una procedura

Questa procedura di revisione ha un limite, in quanto l’evidenza di

revisione è limitata al momento in cui viene effettuata

48

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Esempi di procedure di conformità mediante osservazione sono:

Alla fine della giornata il responsabile dell’ufficio pagamenti/incassi

effettua una riconciliazione tra le giacenze fisiche di cassa e il registro di

cassa:

il revisore, senza dare preavviso, chiederà al responsabile di assistere

alla conta di cassa e al controllo che lo stesso effettua della

corrispondenza del saldo del registro di cassa con quanto contato

La società effettua periodici inventari fisici dei propri prodotti presso terzi

per mezzo dei propri venditori:

il revisore, senza preavviso, parteciperà ad una o più verifiche al fine

di verificare l’effettuazione del controllo

49

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

C. Ispezione dei documenti

L’ispezione consiste nell’esame di registrazioni contabili, di documenti e di

beni materiali

La verifica delle registrazioni contabili e dei documenti fornisce elementi

probativi con un differente grado di attendibilità a seconda della loro

natura e provenienza:

elementi probativi documentali prodotti e detenuti da terzi

elementi probativi documentali prodotti da terzi e detenuti dalla

società

elementi probativi documentali prodotti e detenuti dalla società

50

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Esempi di procedure di conformità mediante ispezione dei documenti sono:

Verifica firme autorizzative del responsabile come da poteri/deleghe su ordini

di acquisto

All’atto della registrazione della fattura di acquisto l’addetto alla contabilità

fornitori controlla l’ordine e la bolla di entrata merci e ne verifica la

corrispondenza spuntando i dati della fattura

Il revisore otterrà copia dei tre documenti e verificherà l’apposizione della

spunta che esprime la verifica di corrispondenza svolta dall’operatore

Il responsabile dell’ufficio personale verifica l’accuratezza del calcolo degli

stipendi analizzando un tabulato riportante per ogni dipendente lo stipendio

del mese in corso e di quello precedente, siglando il tabulato ed evidenziando

le situazioni che richiedono una verifica più approfondita da parte degli addetti

alle paghe

Il revisore dovrà verificare la presenza della sigla del responsabile e le

51

risposte alle richieste da parte dell’ufficio paghe

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

D. Conteggi (re-performance)

E’ la combinazione della richiesta di informazioni, dell’osservazione,

dell’ispezione di documenti, attraverso ricalcoli e matching

Ha il fine di accertare l’avvenuta e corretta effettuazione del controllo

svolto dalla società

52

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Procedure di validità

Tale fase, in funzione dell’approccio di revisione scelto sulle voci di

bilancio/obiettivi di revisione (test di dettaglio o procedure di analisi

comparativa) si sostanzia nell’esecuzione delle procedure di validità

E’ la fase in cui il revisore ottiene le necessarie evidenze di revisione,

per mezzo:

dello svolgimento delle procedure di revisione previste

dell’esame degli eventi successivi alla data del bilancio

dell’identificazione degli eventuali atti illegali

dell’identificazione delle transazioni effettuate con controparti

correlate

53

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Le procedure di validità sono svolte al fine di individuare errori

significativi a livello di asserzioni

Più alto è il rischio di errori significativi, maggiore è l’estensione delle

procedure di validità da svolgere

Poiché il rischio di errori significativi dipende anche dal controllo

interno, l’estensione delle procedure di validità può essere

incrementata in conseguenza di risultati non soddisfacenti ottenuti

dalle verifiche svolte sull’efficacia operativa dei controlli

Le procedure di validità possono essere di due tipologie:

verifiche di dettaglio sulle operazioni e sui saldi di bilancio

procedure di analisi comparativa

54

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Le procedure di validità devono includere le seguenti procedure di

revisione in relazione alla fase di chiusura del bilancio:

controllo della corrispondenza del bilancio con le sottostanti scritture

contabili

esame delle registrazioni contabili e delle altre scritture di chiusura

significative eseguite in sede di redazione del bilancio

55

Le verifiche in risposta ai rischi individuati a livello di

singole asserzioni

_______________________________________________

Le verifiche di dettaglio vengono effettuate attraverso lo svolgimento

delle seguenti procedure di revisione che rappresentano elementi

probatori da documentare:

ispezioni (delle registrazioni o dei documenti/delle attività

materiali)

osservazione

le conferme esterne alla società

indagini

ricalcoli

la ri-esecuzione

le procedure di analisi comparativa e l’indagine

56

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'I ricavi non riflettono correttamente il trasferimento dei rischi e benefici'

CONTROLLO

‘Il management rivede i nuovi contratti di vendita al fine di determinare il

corretto trattamento’

57

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'I ricavi sono stati rilevati per merce non spedita'

CONTROLLO

‘In sede di chiusura di periodo, il management rivede tutte le fatture

contabilizzate (maggiori di €10.000), per prodotti non ancora spediti e

provvede a stornare i ricavi relativi a quelle per cui il trasferimento dei

rischi e benefici non è ancora intervenuto’

58

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'Il fondo svalutazione crediti non riflette correttamente le perdite esistenti in

bilancio alla data di chiusura'

CONTROLLO

‘Mensilmente, il Credit Manager di ogni stabilimento prepara il fondo

svalutazione crediti sulla base di specifici indicatori e l'analisi dello

scadenziario dei crediti. Il calcolo è rivisto dal controller/CFO di

stabilimento e successivamente dal controller centrale’

59

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'I debiti verso fornitori per servizi non riflettono tutte le transazioni'

CONTROLLO

‘Le conferme dei saldi ricevute dai fornitori sono riconciliate con i saldi

contabili e le differenze sono investigate. Il Responsabile amministrativo

rivede le riconciliazioni’

60

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'I debiti verso fornitori non sono valorizzati in accordo con le condizioni

contrattuali'

CONTROLLO

‘La contabilità fornitori provvede a riconciliare le informazioni utilizzate nel

calcolo delle fatture da ricevere con l'ordine di riferimento’

61

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'Le rimanenze di magazzino non sono valorizzate in accordo con il metodo

del costo'

CONTROLLO

‘Il management rivede e approva il calcolo effettuato dal sistema per i

principali codici di magazzino’

62

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'Le rimanenze di magazzino includono valori derivanti da carichi di

magazzino non accurati'

CONTROLLO

‘La società effettua in sede di chiusura di periodo un inventario sul totale

delle rimanenze. I valori sono riconciliati con quelli contabili. Le differenze

investigate e le rettifiche approvate dal CFO’

63

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'Le immobilizzazioni materiali includono cespiti capitalizzati in assenza dei

requisiti richiesti'

CONTROLLO

‘Al momento dell'autorizzazione alla spesa il CFO verifica l'esistenza dei

requisiti per la capitalizzabilità per gli investimenti > di € 20.000 e approva

la proposta di capitalizzazione’

64

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

RISCHIO

'I ricavi non rappresentano ordini dei clienti'

CONTROLLO

‘Al momento della spedizione la società verifica l'esistenza di un ordine e

la corrispondenza della merce in spedizione con quanto previsto

dall'ordine’

65

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

Finalità

Tempistica

Procedure di conformità

Controllo

Tipologia

Verifiche sulla articolazione delle funzioni

e dei compiti nella struttura amministrativa

Verifiche sulla esistenza, correttezza e

continuità di applicazione delle procedure

di gestione degli incassi e dei pagamenti

Fase

interim

Verifiche sulla esistenza, correttezza e

continuità di applicazione delle procedure

di rilevazione dei movimenti monetari,

bancari e postali

Ispezione

Osservazione

Indagine

(A campione)

Verifiche sulla esistenza, correttezza e

continuità di applicazione delle procedure

di conservazione dei valori e dei

documenti

Verifiche sulla esistenza, correttezza e

continuità di applicazione delle procedure

di controllo

66

Esempi rischi/controlli a livello di singola area di

bilancio

_______________________________________________

Procedure di validità

Controllo

Conta di cassa

Fase

final

Tipologia estensione

Osservazione

Riesecuzione

(a campione o

sull'universo)

Verifica delle

riconciliazioni bancarie

Indagine

Ricalcolo (sull'universo)

Richieste di conferma alle

banche e a Poste Italiane

S.p.A.

Richiesta di conferma

(sull'universo)

Verifica di cut-off

Indagine

Analisi dei sospesi di

cassa

Indagine

Controlli sui movimenti tra

conti correnti bancari

Indagine

Ricalcolo (a campione)

Controllo sulla conversione

dei conti in valuta

Indagine (sull'universo)

Controllo degli epiloghi a

bilancio

Indagine (sull'universo)

Controllo sull'informativa di

bilancio

Indagine (sull'universo)

67

LE PROCEDURE DI ANALISI COMPARATIVA

68

Le procedure di analisi comparativa

_______________________________________________

ISA Italia 520 par. 4: per procedure di analisi comparativa si intendono le

valutazioni dell’informazione finanziaria mediante analisi di relazioni

plausibili tra i dati sia di natura finanziaria che di altra natura. Le procedure

di analisi comparativa comprendono anche l’indagine, per quanto ritenuta

necessaria, sulle fluttuazioni o sulle relazioni identificate che non sono

coerenti con altre informazioni pertinenti o che differiscono dai valori attesi

per un importo significativo

Le procedure di analisi comparativa hanno le seguenti finalità:

assistere il revisore nella conoscenza dell’impresa e nella pianificazione

della natura, delle tempistiche e dell’ampiezza delle altre procedure di

revisione

contribuire a ridurre il rischio che non siano rilevati eventuali errori

significativi nelle specifiche asserzioni di bilancio

esaminare il bilancio nel suo insieme nella fase finale del lavoro di revisione

69

Le procedure di analisi comparativa

_______________________________________________

In generale le procedure di analisi comparativa sono molto efficienti in

quanto consentono al revisore di identificare aree di rischio mediante

confronti rapidi e poco dispendiosi

L’efficacia e l’efficienza delle analisi comparative dipendono dalla corretta

impostazione delle procedure e dalla qualità delle informazioni

Dati di base

Aspettative

Dati a consuntivo

Scostamenti

accettabili

Confronto

70

Le procedure di analisi comparativa

_______________________________________________

L’analisi comparativa nelle diverse fasi di svolgimento dell’incarico

La tempistica delle procedure di analisi comparativa:

Pianificazione

analisi comparativa come strumento di conoscenza

del cliente e di valutazione dei rischi

Risposta ai rischi

(programmazione di

procedure di revisione)

analisi comparativa come procedure di validità

Valutazione finale degli

elementi probativi

ottenuti

analisi comparativa finale

71

Le procedure di analisi comparativa

_______________________________________________

L’analisi comparativa nella conoscenza del cliente e nella valutazione dei

rischi

Le procedure per la valutazione del rischio devono includere le seguenti

attività:

indagini presso la direzione e altri soggetti all’interno dell’impresa che

possono essere in possesso di informazioni che potrebbero aiutarlo a

identificare i rischi

procedure di analisi comparativa

osservazioni ed ispezioni

72

Le procedure di analisi comparativa

_______________________________________________

Un esempio può aiutare

Nel corso dell’attività iniziale di pianificazione, dai colloqui con il responsabile

vendite si è venuti a conoscenza che verranno riconosciuti, a determinate

figure, premi significativi e superiori alla media degli anni precedenti. Allo

stesso modo abbiamo captato un fatturato in aumento per la società, un

ambiente etico non esattamente appropriato, un trend calante della domanda

del settore di appartenenza.

Tutto ciò pone dubbi……..

probabili pre-fatturazioni

vendite a parti correlate in particolare a chiusura di esercizio

imponenti storni di fatturato nell’esercizio successivo (magari a

chiusura lavoro di audit)

vendite a clienti potenzialmente insolventi

73

Le procedure di analisi comparativa

_______________________________________________

Nella situazione individuata l’analisi comparativa può essere uno strumento

efficace per trovare riscontri nei dati contabili alle ipotesi di rischio formulate,

ad esempio si potrebbero confrontare le vendite dell’esercizio con quelle

dell’esercizio precedente in base a diverse prospettive:

trend mensile delle vendite

vendite per prodotto o per linee di prodotto

vendite per aree geografiche

vendite a società del gruppo e a terzi

vendite per clienti

vendite e giorni medi di incasso

Particolarmente utili possono essere poi i confronti tra le analisi di dati

finanziari con dati non finanziari. Nel nostro esempio:

rapporto tra fatturato e quantità vendute

comparazione dei giorni cliente/fornitore con altre società del settore

74

rapporto tra vendite e superfici degli spazi di vendita

Le procedure di analisi comparativa

_______________________________________________

Un consiglio (particolarmente utile nelle PMI)

Al fine di poter analizzare e trarre efficacemente le informazioni dalle

analisi comparative in maniera sintetica, assumono importanza per le

relative conclusioni:

l’impatto visivo della forma grafica può essere particolarmente utile:

l’espressione dei dati in forma grafica consente al revisore di costruirsi

un'idea molto precisa della dinamica aziendale in tempi brevi

e perché no…..un pizzico di fantasia

75

Le procedure di analisi comparativa

_______________________________________________

Esempio 1: ricostruzione anno su anno andamento mensile acquisti materie

prime

600

500

400

300

200

100

Dicembre

Novembre

Ottobre

Settembre

Agosto

Luglio

Giugno

Maggio

Aprile

Marzo

Febbraio

Gennaio

0

Andamento costi per acquisto materie

Situazione ed andamenti allineati e secondo aspettative

76

Le procedure di analisi comparativa

_______________________________________________

Esempio 2: ricostruzione dell’andamento del fatturato ed incidenza

dell’andamento delle provvigioni ad agenti

Andamento fatturato rapportato incidenza dei costi agenti

Fatturato 2013

Provvigioni agenti

Gen

100

5,0%

Feb

95

5,2%

Mar

120

4,9%

Apr

200

4,8%

Mag

290

4,6%

Giu

500

4,6%

Lug

550

4,6%

Ago

120

5,0%

Set

100

5,0%

Ott

450

4,8%

Nov

600

4,8%

Dic

800

2,0%

Rapporto anomalo nel mese di dicembre

1.

2.

3.

4.

dubbi su provvigioni non contabilizzate

pre-fatturazione di ricavi a chiusura d’esercizio

entrambe le situazioni a. e b.

diversa modalità di riconoscimento delle provvigioni ad agenti

77

Le procedure di analisi comparativa

_______________________________________________

Avevamo già visto che:

Fornire una risposta ai rischi a livello di singole asserzioni significa

configurare e svolgere procedure di revisione

Procedure di validità

Procedure di conformità

Test di

dettaglio

Procedure di

analisi

comparativa

La decisione in merito a quali

procedure di revisione svolgere

è basata sul giudizio

professionale del revisore

78

Le procedure di analisi comparativa

_______________________________________________

Predisposizione delle previsioni

Confronto tra previsioni e valori

effettivamente registrati

La differenza è

significativa?

SI

Esecuzione di interviste al personale dipendente per

ottenimento di evidenze che supportano la spiegazione

NO

La spiegazione e

l’evidenza a supporto

sono adeguate?

SI

NO

Effettuare altre

procedure di revisione

Accettare il valore

79

Le procedure di analisi comparativa

_______________________________________________

Nel definire e svolgere le procedure di analisi comparativa da utilizzare come

procedure di validità il revisore deve:

stabilire l’idoneità

valutare l’attendibilità dei dati utilizzati per sviluppare le aspettative

sviluppare un’aspettativa su importi o indici

stabilire l’ammontare ritenuto accettabile degli scostamenti tra gli importi

registrati e i valori attesi

80

Le procedure di analisi comparativa

_______________________________________________

Le tecniche applicabili:

confronto dei dati relativi all’esercizio corrente con quelli dell’esercizio

precedente

confronto dei dati relativi all’esercizio corrente con quelli previsti dal

cliente nei budget e nei forecast

confronto dei dati economico-finanziari relativi all’impresa cliente con i

corrispondenti dati del settore o dei principali concorrenti

relazioni tra dati economico-finanziari e dati di diversa natura

relazioni tra dati economico-finanziari del medesimo esercizio (indici di

bilancio)

81

Le procedure di analisi comparativa

_______________________________________________

Considerazioni

Quando si scelgono delle procedure di analisi comparativa come test di

validità, è importante sviluppare delle aspettative e, successivamente

compararle con i valori registrati in contabilità

Bisogna evitare di cadere nell’errore di partire dai dati finanziari

dell’impresa e di cercare di spiegare le differenze con l’esercizio

precedente (o l’aspettativa) utilizzando la propria esperienza

Le procedure di analisi comparativa sono più efficaci nel ridurre il rischio

di revisione quando le aspettative sono sviluppate dal revisore sulla base

dei cambiamenti avvenuti all’interno dell’impresa cliente e dell’ambiente

in cui opera

82

Le procedure di analisi comparativa

_______________________________________________

Alcuni esempi

A) Obiettivo di revisione: verificare C, E, A del costo del personale

Procedura di analisi comparativa applicabile: mensilizzazione costo del personale,

calcolo del costo medio del personale, verifica del rapporto tra costi e contributi.

Costo del personale 2013

Gen

160

Contributi su costi del personale

52

% contributi su costo del personale 32,5%

N. personale medio

Costo medio del personale

38

4,2

Feb

162

Mar

170

Apr

171

Mag

165

Giu

320

Lug

210

Ago

165

Set

170

Ott

165

Nov

180

Dic

360

53

32,7%

55

32,4%

56

32,7%

54

32,7%

106

33,1%

69

32,9%

55

33,3%

56

32,9%

54

32,7%

58

32,2%

118

32,8%

39

4,2

41

4,1

41

4,2

40

4,1

40

8,0

45

4,7

39

4,2

41

4,1

41

4,0

41

4,4

40

9,0

Considerazioni

a.rapporto contributi/costo del personale sostanzialmente costante nell’anno (

b.maggiori costi del personale nel mese di giugno e dicembre motivati da 13°e 14°(

)

)

c.maggiore costo medio del personale di dicembre dovuto accantonamento dei ratei ferie, ROL e

premio di fine anno (

)

83

Le procedure di analisi comparativa

_______________________________________________

B) Obiettivo di revisione: verificare C, E, A dei costi per approvvigionamento

Procedura di analisi comparativa applicabile: mensilizzazione costo acquisto

merci, verifica delle marginalità delle vendite mensilizzate, verifica degli acquisti

per fornitore

900

900

800

800

700

700

600

500

Ricavi per vendita

BU

600

Costi

approvigionamento

prodotto BU

400

400

300

200

Ricavi per vendita

BU

500

Costi

approvigionamento

prodotto BU

300

200

100

100

Situazione in cui la marginalità di prodotto si

mantiene costante nei mesi analizzati

test

valido

0

Gen

Feb

Mar

Apr

Mag

Giu

Lug

Ago

Set

Ott

Nov

Dic

Gen

Feb

Mar

Apr

Mag

Giu

Lug

Ago

Set

Ott

Nov

Dic

0

Situazione in cui la marginalità di prodotto a

dicembre cambia rispetto ai mesi precedenti

test che richiede altre analisi ed analisi di dettaglio

84

Le procedure di analisi comparativa

_______________________________________________

L’analisi comparativa finale

Il revisore deve definire e svolgere procedure di analisi comparativa in

prossimità del completamento della revisione contabile che lo aiutino alla

formazione di una conclusione in merito al fatto che il bilancio sia coerente

con la propria comprensione dell’impresa

Ma qual è la ratio?

Le procedure di analisi comparativa in prossimità del

bilancio ci aiutano nella formazione del nostro giudizio

(opinion)

85

Le procedure di analisi comparativa

_______________________________________________

Le conclusioni tratte dai risultati delle procedure di analisi comparativa

servono a supportare le conclusioni formatesi nel corso della revisione di

singole componenti o di singoli elementi del bilancio. Ciò aiuta il revisore a

trarre conclusioni ragionevoli su cui basare il proprio giudizio

I risultati di tali procedure di analisi comparativa possono identificare un

rischio di errore significativo non identificato in precedenza. In tali

circostanze, il principio di revisione ISA Italia n. 315 richiede al revisore di

riconsiderare la propria valutazione dei rischi di errori significativi e di

modificare di conseguenza le procedure di revisione pianificate in risposta

ai rischi identificati e valutati

In genere le analisi di bilancio rappresentano uno strumento fondamentale

utilizzato nelle procedure di analisi comparativa finale

86

Le procedure di analisi comparativa

_______________________________________________

Non dimentichiamoci che nelle procedure di analisi comparativa finale si

devono sempre considerare aspetti legati a:

frodi (ISA Italia n. 240)

valutazione di eventi successivi (ISA Italia n. 560)

valutazione sulla continuità aziendale (ISA Italia n. 570)

E se mi accorgessi di qualche «anomalia»……

obbligo di svolgere ulteriori indagini presso la direzione

obbligo di svolgimento di ulteriori procedure di revisione

87

LA REVISIONE DELLE STIME CONTABILI

88

La revisione delle stime contabili

_______________________________________________

ISA Italia n. 540

Stima contabile => determinazione approssimata di un valore o di una

voce di bilancio per la quale non esiste un metodo oggettivo di

rilevazione

Esempi di stime contabili:

determinazione del valore di realizzo delle rimanenze di magazzino

imposte differite

accantonamento a fronte di una probabile perdita da una causa in

corso

accantonamenti a fondo garanzia prodotti;

fondo svalutazione crediti

ammortamenti

89

La revisione delle stime contabili

_______________________________________________

Il revisore deve acquisire sufficienti e appropriati elementi probativi a

supporto della ragionevolezza delle stime presenti in bilancio

La responsabilità delle stime contenute in bilancio è della Direzione della

Società

Tali stime sono spesso eseguite in condizioni di incertezza relativamente

agli eventi già avvenuti o probabili

Tali condizioni di incertezza richiedono una valutazione

Maggiore è l’incertezza, maggiore è il rischio di errori significativi

90

La revisione delle stime contabili

_______________________________________________

Stime semplici (esempio: costi di affitto) o stime complesse (esempio:

valutazione del magazzino) a seconda della natura della voce di bilancio

Le stime più complesse richiedono un elevato grado di professionalità e

conoscenze tecniche specifiche (esempio: revisione dei fair value)

Il management può effettuare le stime contabili nell’ambito di procedure

ordinarie che operano su base continuativa oppure eseguirle solo in

occasione della chiusura del bilancio

91

La revisione delle stime contabili

_______________________________________________

Spesso le stime contabili sono frutto di modelli basati sull’esperienza

storica (esempio: stima aliquote di ammortamento, accantonamenti a

fondo garanzia prodotti)

I modelli basati sull’esperienza storica richiedono comunque una revisione

periodica da parte del management (effettuata, ad esempio, mediante

periodici confronti “ex post” tra dato stimato e dato effettivo) modificando,

se necessario, le formule o le variabili precedentemente adottate

Qualora il revisore non sia in grado di valutare la ragionevolezza delle

stime effettuate dal management, deve valutarne le conseguenze sul

proprio giudizio sul bilancio

92

Le procedure per la revisione delle stime contabili

_______________________________________________

Obiettivo delle procedure di revisione relative alle stime contabili è

verificarne la ragionevolezza e, se necessario, l’adeguata informativa in

bilancio

Gli elementi probativi a supporto delle stime contabili sono in genere più

difficili da ottenere rispetto agli elementi probativi di supporto disponibili

per le altre voci di bilancio

Per programmare correttamente natura, tempistica ed ampiezza delle

procedure di revisione delle stime di bilancio, il revisore ne deve

conoscere metodi e procedure, nonché accertarsi della loro corretta

applicazione

93

Le procedure per la revisione delle stime contabili

_______________________________________________

I possibili approcci per la revisione delle stime contabili sono:

analisi e verifica del processo logico seguito dalla Direzione per lo

sviluppo della stima contabile

utilizzo della stima effettuata da un esperto indipendente, da

confrontare con quella effettuata dal management

analisi degli eventi successivi per confermare le stime effettuate dal

management

combinazione degli approcci sopra illustrati

94

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Tale approccio comporta le seguenti fasi:

analisi dei dati e valutazione delle ipotesi sulle quali si basa la

stima

verifica dei calcoli aritmetici

confronto, se possibile, tra stime effettuate dal management nei

periodi precedenti ed i dati consuntivi

valutazione delle procedure di approvazione da parte della

direzione

95

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Analisi dei dati e valutazione delle ipotesi sulle quali si basa la stima

Il revisore deve ottenere la ragionevole certezza che i dati sui quali si

basa la stima siano corretti, completi e pertinenti

Se la stima si basa su dati contabili, essi devono essere coerenti con

quanto desumibile dal sistema contabile della società (esempio:

quantitativo di prodotti venduti e ancora in garanzia, nell’ambito di una

stima del fondo garanzia prodotti)

Se la stima si fonda su dati desumibili dall’esterno (esempio: dati

macroeconomici, proiezioni sull’andamento di un settore desumibili da

analisi di mercato, possibile evoluzione di una controversia desumibile

dalla risposta di un legale), essi devono essere riscontrabili con tali fonti

esterne

96

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Analisi dei dati e valutazione delle ipotesi sulle quali si basa la stima

Una volta appurata la qualità dei dati adottati, il revisore deve verificarne

la corretta elaborazione ai fini della formulazione della stima

Il revisore deve valutare se le ipotesi su cui si basa la stima della società

siano sufficientemente valide, ovvero:

ragionevoli

coerenti, con le ipotesi adottate per altre stime contabili

coerenti con un piano strategico-gestionale che sia ragionevole

⇒ Le ipotesi più critiche sono quelle con maggiore aleatorietà e

soggettività

97

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Analisi dei dati e valutazione delle ipotesi sulle quali si basa la stima

Qualora il procedimento di stima adottato dalla società fosse

particolarmente complesso e caratterizzato da aspetti specialistici, il

revisore può richiedere l’intervento di un esperto (esempio: ingegnere

nel caso inventario riserve minerarie)

Il revisore deve verificare se le formule utilizzate dalla Direzione per le

stime contabili sono appropriate nel tempo

Tale verifica deve tener conto delle conoscenze storiche acquisite

presso la società, della prassi adottata da altre imprese che operano

nel settore, dei piani strategici della società

98

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Verifica dei calcoli aritmetici

Il revisore deve controllare le procedure di calcolo adottate dalla

società

Natura, tempistica ed ampiezza delle procedure di revisione

dipendono dal livello di complessità dei calcoli, dalla valutazione del

revisore relativamente alle procedure e ai metodi adottati dalla

società per l’esecuzione dei calcoli, dalla rilevanza della stima nel

contesto del bilancio

99

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Confronto tra le stime effettuate nei periodi precedenti e i corrispondenti

dati consuntivi

Procedura utile al fine di:

valutare la generale affidabilità delle procedure di stima della

società

valutare l’eventuale necessità di apportare modifiche alle

formule adottate per le stime da parte della Società

valutare se tale analisi viene effettuata dal management e se il

management ne tiene conto per apportare eventuali opportune

rettifiche

100

Le procedure per la revisione delle stime contabili –

Analisi e verifica della metodologia adottata dalla Società

_______________________________________________

Valutazione delle procedure di approvazione da parte della Direzione

Le stime contabili più rilevanti sono normalmente oggetto di

approvazione da parte della Direzione

Il revisore deve appurare che tale controllo sia effettuato da livelli di

responsabilità adeguati e che sia adeguatamente documentato

101

Le procedure per la revisione delle stime contabili –

Utilizzo di stime indipendenti

_______________________________________________

In tal caso, il revisore acquisisce una stima da parte di un esperto

indipendente e la confronta con quella della società

Il revisore deve valutare i dati di input forniti all’esperto indipendente,

le ipotesi e verificare l’accuratezza dei calcoli

Può essere comunque utile confrontare i risultati di stime eseguite in

esercizi precedenti con i risultati effettivi

102

Le procedure per la revisione delle stime contabili –

Analisi degli eventi successivi

_______________________________________________

In tal caso, il revisore analizza gli effetti di operazioni aziendali o fatti

successivi alla data di bilancio, ma precedenti la data di emissione

della relazione di revisione

Tale approccio è applicabile solo se vi sono eventi successivi da

prendere in considerazione (esempio: vertenza che si chiude,

cessione di un bene aziendale)

Esso può consentire di evitare lo svolgimento di ulteriori procedure di

revisione relativamente a tale stima contabile

103

Grazie per l’attenzione

Marco Rescigno

[email protected]

Paola Carrara

[email protected]

104