RISERVATA AI CLIENTI

ARSEA NEWS 8_2008

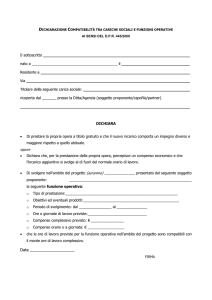

MEDICI “OSPITI” IN ASSOCIAZIONE: QUANDO SCATTANO GLI ADEMPIMENTI

CONNESSI.

Presso la sede della mia associazione sportiva opera un fisioterapista. Gli forniamo un stanza, l’utilizzo degli spazi comuni (ingresso adibito a sala d’aspetto, i servizi destinati agli operatori dell’associazione …) ed il servizio di segreteria. Il fisioterapista effettua le sue prestazioni direttamente nei

confronti dei pazienti mentre all’associazione riconosce un importo a titolo di affitto, partecipazione alle utenze e servizio di segreteria. Dobbiamo espletare degli adempimenti?

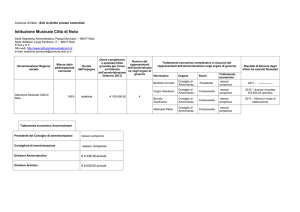

Con la Risoluzione 304 del 21.7.2008, l’Agenzia

delle Entrate chiarisce cosa succede se si ospita

un medico o un paramedico nella propria struttura.

nelle proprie scritture contabili obbligatorie

(o in apposito registro separato) il compenso incassato o gestito e comunicano per

via telematica all'Agenzia delle Entrate

“l'ammontare dei compensi complessivamente riscossi per ciascun percipiente". In

questo caso la fattura è intestata al medico e l’associazione non si qualifica come

sostituto di imposta.

Come più diffusamente spiegato nelle

precedenti note informative del 10.10.2007 e del 11.1.2008, le associazioni (come qualsiasi altro soggetto) che

ospitano a qualsiasi titolo (contratto di

comodato o affitto) medici o paramedici

Nel caso in esame, l’Agenzia delle Entrate

operanti in regime libero professionale, sono chiarisce ad una società immobiliare che sublotenute a scegliere tra due soluzioni gestionali:

cava unità immobiliari ad uso studio medico

garantendo anche un servizio di segreteria, che

⇒ far rientrare la prestazione sanitaria/

parasanitaria tra i servizi connessi dell’asso- la stessa era tenuta ad operare come struttura

ciazione. In questo caso l’associazione incas- sanitaria privata a tutti gli effetti. Avrebbe persa il compenso dal paziente, emette fattura - tanto dovuto riscuotere i compensi relativi ad

intestata all’associazione - gravata da IVA (in ogni attività medica e/o paramedica resa dal

quanto l’associazione non opera in regime di professionista in esecuzione di un rapporto

esenzione) e paga il medico/paramedico ope- contrattuale intrattenuto direttamente con il

rando la relativa ritenuta d’acconto. In que- paziente.

sto caso assume la veste di sostituto di imposta,

8/02/2009

oppure

⇒

l’attività rimane in capo al medico/

paramedico e l’associazione si limita ad effettuare gli adempimenti introdotti per evitare

evasioni fiscali in questo settore. In questo

caso l’associazione incassa dal paziente il

compenso del professionista in nome e per

suo conto, gira il compenso al professionista

senza operare la ritenuta d’acconto, registra

ARSEA SRL - Sede Legale: Via S .Maria Maggiore 1 - 40121 Bologna –

Tel.

Tel 051/ 23.89.58 - Fax 051/22.52.03 – Email:

Email [email protected]

Pagina 1

ARSEA SRL — SOCIETA’ DI SERVIZI PER L’ASSOCIAZIONISMO. INFORMAZIONE, FORMAZIONE, CONSULENZA, ASSISTENZA GIURIDICO– FISCALE E CONTABILE

COMUNICAZIONE